Коли продавцю коригувати ПЗ, а покупцеві — ПК

Про те, коли (у якому періоді) сторонам коригувати ПЗ/ПК, йдеться у ст. 192 ПКУ і п. 17 Порядку № 569. Тут багато залежить від самого коригування — тобто збільшується сума компенсації продавцю чи зменшується.

Тоді, з огляду на те, який це РК («збільшуючий» чи «зменшуючий»), ПДВ-коригування в декларації сторони показують так (див. табл. 1):

Таблиця 1. У якому періоді ПДВ-коригування відображають у декларації?

| Сторони договору/ характер РК | («+») «Збільшуючий» РК | («-») «Зменшуючий» РК |

| Продавець: | зобов’язаний (!) | може зменшити ПЗ після реєстрації РК покупцем |

| збільшити ПЗ у періоді проведення перерахунку ПДВ (тобто в періоді складання РК незалежно від періоду реєстрації РК) | ||

| Покупець: | може збільшити ПК після реєстрації РК продавцем, але не пізніше 365 днів з дати складання РК* | зобов’язаний (!) |

| зменшити ПК у періоді проведення перерахунку ПДВ (тобто в періоді складання РК незалежно від отримання РК від продавця і періоду його реєстрації) | ||

| * Про 365 днів ще окремо скажемо далі. | ||

Трохи пояснимо.

Нагадаємо, влітку Закон № 643, крім усього іншого, підправив і «коригувальну» ст. 192 ПКУ. І в ній тепер зазначено, що:

— при зменшуючому коригуванні (РК з «-») — продавець має право зменшувати ПЗ тільки після реєстрації РК покупцем ( п.п. 192.1.1 ПКУ). Тоді як для протилежної сторони — покупця, зауважте, установлено обов’язок (!) зменшити свій ПК уже в періоді проведення перерахунку (тобто в періоді складання РК) — незалежно від реєстрації РК ( п. 17 Порядку № 569). Отже, зареєстрований чи не зареєстрований РК — для покупця значення не має. У періоді перерахунку покупець зобов’язаний зменшити (відкоригувати) ПК;

і навпаки

— при збільшуючому коригуванні (РК з «+») — покупець має право збільшувати ПК тільки після реєстрації РК продавцем ( п.п. 192.1.2 ПКУ). А ось його контрагент — продавець зобов’язаний збільшити свої ПЗ у періоді перерахунку (тобто в періоді складання РК) — не важливо, зареєстрував він «збільшуючий» РК чи не зареєстрував ( п. 17 Порядку № 569).

Загалом, зауважте цікаву деталь: при ПДВ-коригуванні в однієї сторони виникає право зменшити/збільшити ПДВ, в іншої — обов’язок. Причому, що цікаво: «зобов’язаним» завжди виступає «реєстратор» — тобто особа, відповідальна за реєстрацію РК (при збільшуючому коригуванні — це продавець/при зменшуючому коригуванні — покупець). Тобто саме «реєстратор» зобов’язаний (!) показати ПДВ-коригування в декларації вже в періоді перерахунку (!), не відкладаючи його аж до реєстрації РК (тобто незалежно від того, коли він реєструватиме РК). Тоді як його контрагенту — «нереєстратору» — навпаки, доведеться чекати реєстрації РК, без якої коригування в декларації відобразити не вийде.

А через це

періоди відображення ПДВ-коригування у продавця і покупця можуть не збігатися

Вони можуть бути різними (якщо, скажімо, РК складено в одному періоді, а зареєстровано в іншому, детальніше цю ситуацію ще розглянемо пізніше).

Для «збільшуючих» РК «працює» строк 365 днів

Ще один момент. При відображенні ПК ураховують строк 365 днів. У п. 198.6 ПКУ про це зазначено: якщо отримані та зареєстровані ПН платник не включив до ПК у відповідному періоді, таке право зберігається за ним протягом 365 календарних днів з дати складання ПН.

Щоправда, про РК у цьому пункті чомусь не згадується. Але ми вважали, що за логікою 365 днів з п. 198.6 ПКУ повинні стосуватися і РК. Приємно, що нарешті контролери підтвердили це своїми роз’ясненнями ( лист ДФСУ від 29.10.2015 р. № 23009/6/99-99-19-03-02-015). Вони свідчать: при «збільшуючому» коригуванні

покупець має право збільшувати ПК у декларації з ПДВ того звітного періоду, в якому зареєстровано РК, але не пізніше 365 днів з дати складання РК

Що це означає? Те, що тільки-но «збільшуючий» РК зареєстрований, покупець може відображати його в будь-якій поточній (!) декларації (як за період реєстрації РК, так і за подальші періоди), доки з дати складання РК не мине 365 днів.

Увага (!): якщо «збільшуючий» продавець РК так і не зареєструє (протягом 180 днів (!) з дати складання РК, детальніше див. статтю на с. 18), то покупець ПК втратить назавжди. РК, не зареєстрований протягом 180 днів з дати складання, не може бути підставою для збільшення ПК. Але водночас нереєстрація РК не звільняє продавця від обов’язку відобразити ПЗ (причому ще в періоді перерахунку, тобто складання РК). Це також відзначали контролери у своєму листі.

А ось для «зменшуючих» РК у покупця строк 365 днів не застосовний. Усе тому, що при «зменшуючих» коригуваннях покупець зобов’язаний (!) зменшити ПК уже в періоді перерахунку. І крапка! Тут жодних вільностей і «перенесень» зменшення ПК бути не може. Тож — без варіантів.

Але що примітно. Податківці, навпаки, у цій ситуації поширюють строк 365 днів на продавця! А це вже, погодьтеся, цікаво. На їх думку, після реєстрації покупцем «зменшуючого» РК продавець може зменшувати свої ПЗ протягом 365 днів (!) з дати складання РК ( лист ДФСУ від 16.11.2015 р. № 24356/6/99-99-19-03-02-15). Виходить, продавець може відсувати (?!) зменшення ПЗ, доки не минуть «граничні» 365 днів.

Проте в п. 198.6 ПКУ чорним по білому написано, що 365-денний строк стосується ПК. І жодного стосунку до ПЗ він не має. Тим паче, що, якщо, припустимо, продавець заґаявся і за зареєстрованим РК так і не зменшив ПЗ, то, по-хорошому, за ним повинна зберігатися можливість самовиправитися протягом 1095 днів. І урізувати цей строк до 365 днів не годиться. Тим паче, що вимог про застосування 365 днів до ПЗ у законодавстві не знайти.

Ну а тепер перейдемо до можливих ситуацій з РК: коли РК склали і зареєстрували в одному періоді чи в різних.

Якщо РК складено і зареєстровано в одному періоді

У такому разі найпростіше. І продавець, і покупець показують ПДВ-коригування в декларації в одному періоді — у періоді складання (він же — період реєстрації) РК.

Хіба що, якщо РК «збільшуючий», у покупця «в запасі» є 365 днів. Тобто покупець може «притримувати» РК — одразу ж його в декларації не показувати, а зробити це в будь-якій наступній декларації (доки з дати складання РК не минуло 365 днів). Загалом, як діяти — вирішувати покупцю.

Якщо РК складено в одному періоді, а зареєстровано в іншому

А ця ситуація дещо складніша. Розрив у періодах складання/реєстрації РК веде до того, що ПДВ-коригування в декларації сторони покажуть не одночасно, а в різних періодах.

У такому разі ПДВ-коригування сторони проводять так (див. табл. 2):

Таблиця 2. Якщо періоди складання та реєстрації РК не збігаються

| Сторони договору/ характер РК | («+») «Збільшуючий» РК | («-») «Зменшуючий» РК | ||

| період складання РК | період реєстрації РК | період складання РК | період реєстрації РК | |

| Продавець: | збільшує ПЗ (ряд. 8) | — | — | зменшує ПЗ (ряд. 8) |

| Покупець: | — | збільшує ПК (ряд. 16)* | зменшує ПК (ряд. 16) | — |

| * Хоча показати ПК покупець може і в наступних періодах не пізніше 365 днів з дати складання РК. | ||||

| Приклади | ||||

| Ситуація 1. Якщо РК зареєстрований протягом 15 днів («своєчасно») | Припустимо, «збільшуючий» РК: — складено 25.11.2015 р.; — зареєстровано 02.12.2015 р. («своєчасно»). Тоді: — продавець повинен збільшити ПЗ у листопаді (періоді складання РК); — покупець може збільшити ПК у грудні (періоді реєстрації РК)* | Припустимо, «зменшуючий» РК: — складено 27.11.2015 р.; — зареєстровано 08.12.2015 р. («своєчасно»). Тоді: — продавець може зменшити ПЗ у грудні (періоді реєстрації РК); — покупець повинен зменшити ПК у листопаді (періоді складання РК) | ||

| Ситуація 2. Якщо РК зареєстрований через 15 днів («несвоєчасно») | Припустимо, «збільшуючий» РК: — складено 30.11.2015 р.; — зареєстровано 22.12.2015 р. («несвоєчасно»). Тоді: — продавець повинен збільшити ПЗ у листопаді (періоді складання РК); — покупець може збільшити ПК у грудні (періоді запізнілої реєстрації РК)* | Припустимо, «зменшуючий» РК: — складено 20.11.2015 р.; — зареєстровано 14.12.2015 р. («несвоєчасно»). Тоді: — продавець може зменшити ПЗ у грудні (періоді запізнілої реєстрації РК); — покупець повинен зменшити ПК у листопаді (періоді складання РК) | ||

| * Або покупець може показати ПК у наступних періодах протягом 365 днів з дати складання РК. | ||||

Зверніть увагу! Покупець може збільшити ПК за «збільшуючим» РК (продавець — зменшити ПЗ за «зменшуючим» РК) після реєстрації РК. Такі правила закріплено у «коригувальній» ст. 192 ПКУ. Причому вони працюють і для «перехідних» РК. Тобто навіть тих РК, що складені наприкінці одного місяця, а зареєстровані вже в наступному місяці, але «своєчасно» (див. ситуацію 1). За ними, дотримуючись правила, також прив’язуємося до періоду реєстрації РК.

Хоча за «своєчасно» зареєстрованими РК води встигли «намутити» самі податківці своїм неоднозначним тлумаченням ситуації. Так, у них є роз’яснення, що слід орієнтуватися як на «період реєстрації» РК ( лист ДФСУ від 29.10.2015 р. № 23009/6/99-99-19-03-02-15, консультація в підкатегорії 101.23 БЗ), так і на «період складання» РК ( листи ДФСУ від 27.10.2015 р. № 22541/6/99-99-19-03-02-15 і від 16.11.2015 р. № 24343/6/99-99-19-03-02-15).

На наш погляд, перший підхід повною мірою відповідає ПКУ (та він і безпечніший). Тому, вважаємо, правильніше за «своєчасно» зареєстрованими РК орієнтуватися на «період реєстрації». А для спокою радимо отримати індивідуальне роз’яснення від контролерів на свою адресу. Ну а поки що візьміть на замітку: у ситуації, що виникла зі «своєчасною» реєстрацією РК, найкраще вкластися в одному періоді. Тоді питань не виникне (при «несвоєчасній» реєстрації завжди орієнтуються на період реєстрації РК і цієї проблеми немає).

РК у декларації (рядки 8, 16 і додаток Д1)

ПДВ-коригування за ст. 192 ПКУ сторони показують:

— продавець — у «коригувальному» ряд. 8 декларації (ряд. 8.1 і 8.2);

— покупець — у «коригувальному» ряд. 16 декларації (ряд. 16.1).

Щоправда, ще при складанні липневої декларації виникло питання про заповнення ряд. 8.

Рядок 8. Сумніви зародилися від того, що спецрахунки заробили «на повну» з 1 липня 2015 року, тоді як у ряд. 8, як і раніше, фігурувала дата «1 лютого 2015 року». А через це з’явилися побоювання: як заповнювати рядок 8, щоб у липні правильно обчислити ∑Перевищ (елемент ліміту реєстрації). Тобто цікавило: чи можна, як і раніше, при заповненні ряд. 8 дотримуватися ділення на «до» і «після» 1 лютого?

З часом контролери роз’яснили, що в підрахунку ∑Перевищ беруть участь дані підсумкового ряд. 9 декларації (детальніше див. «Податки та бухгалтерський облік», 2015, № 74, с. 5; лист Міжрегіонального ГУ ДФС від 23.09.2015 р. № 22171/10/28-10-06-11). Тому нічого мудрувати не потрібно. А заповнювати ряд. 8 (і його підрядки 8.1 і 8.2) можна, як і раніше, з урахуванням назви рядків і розподілу «до»/«після» 1 лютого 2015 року. Ну а вже за даними декларації програмне забезпечення само як слід порахує ∑Перевищ.

Додаток Д1. До рядків 8, 16 складають додаток Д1. У ньому розшифровують ПДВ-коригування в розрізі контрагентів. З цим додатком не виникає особливих складнощів, коли всі дані для заповнення є — тобто в тому ж періоді проведення коригування складено та зареєстровано РК.

Інша справа, якщо РК зареєстрували пізніше — в іншому періоді. Тоді до реєстрації РК ніби й зовсім немає «у природі». Як же бути?

Графи 6 і 7 табл. 1, 2 додатка Д1 — якщо немає РК (поки що не зареєстрований/не прийшов від постачальника тощо). Мабуть, цей випадок заслуговує на окрему увагу. Найбільший інтерес полягає у тому, як заповнювати гр. 6 і 7 табл. 1, 2?

За правилами, у гр. 6 і 7 табл. 1 і 2 додатка Д1 наводять відомості про РК. При цьому, зважаючи на шапку Д1, у гр. 7 зазначають дату отримання РК отримувачем (покупцем). Але що це за дата?

Оскільки «отриманими» вважаються ПН/РК, що зареєстровані ( абзаци п’ятий і сьомий 201.10 ПКУ), то дату отримання прив’язують до дати реєстрації РК. Тим паче, що до моменту реєстрації РК, виходить, взагалі не існує (в ЄРПН жодних даних про нього немає). І тільки після реєстрації його можна відстежити за «універсальною» датою — датою реєстрації в ЄРПН.

Так само вважають і податківці ( лист ДФСУ від 24.09.2015 р. № 20289/6/99-99-19-03-02-15). Контролери роз’яснюють:

датою отримання РК покупцем вважається дата реєстрації РК в ЄРПН

Отже, у гр. 7 табл. 1 і 2 додатка Д1 зазначають дату реєстрації РК.

А якщо в поточному періоді РК так і не зареєстровано? Читай — РК поки що зовсім немає. У такому разі продавець усе одно зобов’язаний збільшити ПЗ (покупець — зменшити ПК) поточного періоду. Тобто заповнити ряд. 8, 16, а з ними і додаток Д1.

Щоправда, якщо в періоді коригування РК так і не зареєстрований, то у платника, звісно, просто не буде даних для заповнення гр. 7 табл. 1, 2 додатка Д1 (хоча номер РК для гр. 6 може бути відомий: наприклад «зменшуючий» РК отриманий покупцем, але поки що не зареєстрований. Проте, заповнювати тільки одну гр. 6, доки РК не зареєстрований, вважаємо, особливого сенсу немає). Тому якщо РК не зареєстрований, гр. 6 і 7 не заповнюють.

Але контролери, очевидно, цей випадок не врахували. У згадуваному листі вони вимагають беззастережного заповнення гр. 7 (інакше починають говорити про порушення порядку заповнення ПДВ-звітності і допущену помилку).

Проте тут податківці явно перегинають палицю. Адже в деяких випадках гр. 7 не може заповнюватися у принципі. Скажімо, при ПДВ-коригуваннях з неплатниками — коли РК (як і «коригована» ПН) залишаються у продавця. У такому разі РК на реєстрацію покупцю взагалі не передається. Тому гр. 7 табл. 1 додатка Д1 продавець не заповнює.

Ну а тепер з урахуванням усього зазначеного порядок заповнення додатка Д1 розглянемо на прикладі.

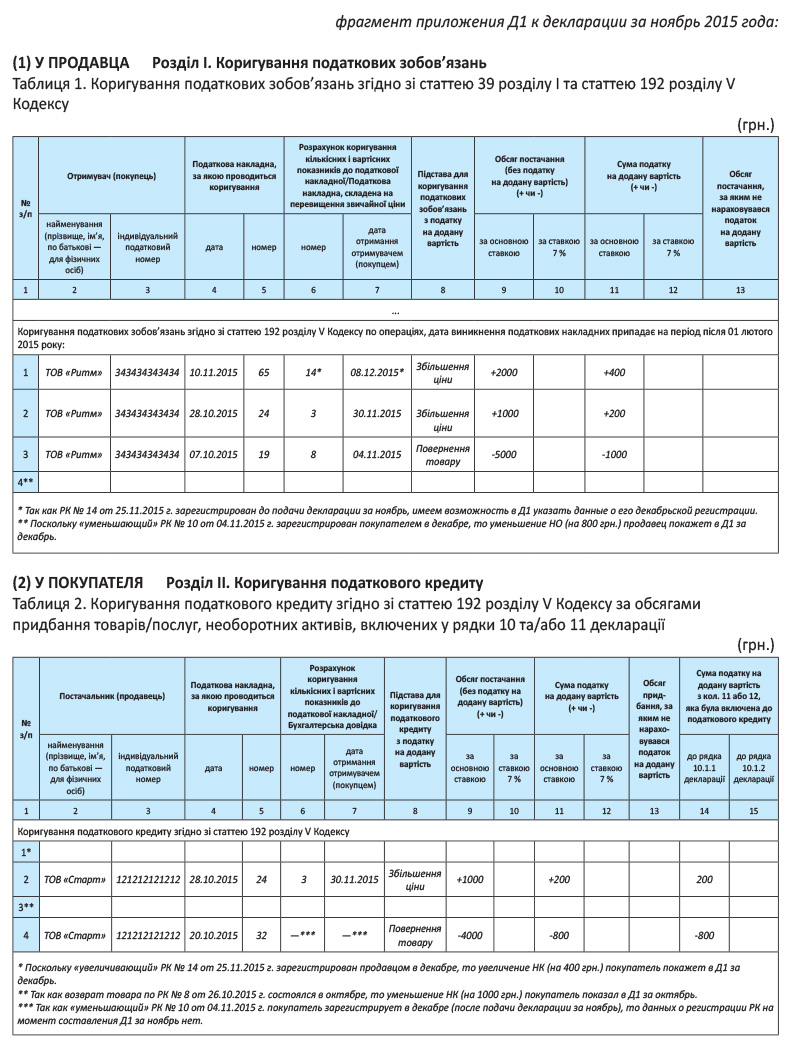

Приклад. Дані щодо РК наведемо в таблиці.

Таблиця 3. Вихідні дані

| Ситуації | РК: | ||

| складено | зареєстровано | ||

| «Збільшуючі» РК: | |||

| 1 | РК зареєстровано «своєчасно»: до ПН № 65 від 10.11.2015 р. складено РК № 14 від 25.11.2015 р. (збільшення ціни на 2400 грн., у тому числі ПДВ — 400 грн.) | 25.11.2015 р. | 08.12.2015 р. |

| 2 | РК зареєстровано «несвоєчасно»: до ПН № 24 від 28.10.2015 р. складено РК № 3 від 02.11.2015 р. (збільшення ціни на 1200 грн., у тому числі ПДВ — 200 грн.) | 02.11.2015 р. | 30.11.2015 р. |

| «Зменшуючі» РК: | |||

| 3 | РК зареєстровано «своєчасно»: до ПН № 19 від 07.10.2015 р. складено РК № 8 від 26.10.2015 р. (повернення товару вартістю 6000 грн., у тому числі ПДВ — 1000 грн.) | 26.10.2015 р. | 04.11.2015 р. |

| 4 | РК зареєстровано «несвоєчасно»: до ПН № 32 від 20.10.2015 р. складено РК № 10 від 04.11.2015 р. (повернення товару вартістю 4800 грн., у тому числі ПДВ — 800 грн.) | 04.11.2015 р. | 22.12.2015 р. |

Покажемо, як усі 4 ситуації (у гр. 1 фрагмента додатка Д1 на с. 27 виділені кольором) відобразяться в додатку Д1 за листопад 2015 року в сторін (продавця — ТОВ «Старт», ІПН 121212121212 і покупця — ТОВ «Ритм», ІПН 343434343434).

Зверніть увагу, що номер, зазначений у гр. 1 таблиць 1 і 2 додатка Д1, не відповідає номеру за порядком, а в цьому випадку відповідає номеру кожної ситуації.

Якщо в РК підсумкові суми не змінюються

Ну і ще один момент — якщо в РК підсумкові суми не змінюється. Майте на увазі: такий «невпливаючий» РК податківці взагалі не хочуть бачити в додатку Д1. Адже на ПЗ/ПК він не впливає. Отже, не потрібне «захаращувати» ним Д1. Загалом, у Д1 відображати «невпливаючий» РК не потрібно.

Тому податківці твердять: якщо на підставі РК обсяги і ПЗ/ПК не змінюються або змінюються тільки обов’язкові реквізити (скажімо, змінюється номенклатура, а суми залишаються ті самі), то підстав для заповнення додатка Д1 (а також рядків 8.1.1, 8.1.2, 8.2.1, 8.2.2 і 16.1, 16.1.1 декларації) немає (див. підкатегорію 101.23 БЗ). Отже, можна прислухатися до цих роз’яснень. Утім, якщо все ж таки вирішили показати в Д1 такий РК — нічого страшного не буде.

І насамкінець, покажемо, як ПДВ-коригування відображають у бухобліку.

Бухоблік РК

Про бухоблік ПДВ після введення спецрахунків (з урахуванням змін до Інструкції № 141, планованих Мінфіном) ви могли прочитати в «Податки та бухгалтерський облік», 2015, № 76, с. 9. Стисло нагадаємо, що доти, доки не зареєстрована ПН, Мінфін радить ураховувати суму «вхідного» ПДВ на окремому субрахунку 644/1 «ПК непідтверджений». З урахуванням цього поглянемо, як повернення товару відобразиться в сторін.

Приклад. Продавець поставив покупцю товар вартістю 6000 грн. (у тому числі ПДВ — 1000 грн.). Проте партія товару виявилася неякісною, і покупець повернув товар.

В обліку сторін операції відобразяться так:

Таблиця 4. Повернення товару

| № з/п | Зміст господарській операції | Бухгалтерський облік | Сума, грн. | ||

| Дт | Кт | ||||

| У продавця | |||||

| 1 | Відвантаження товару: | ||||

| — відвантажено товар покупцю | 361 | 702 | 6000 | ||

| — відображено ПЗ з ПДВ | 702 | 641/ПДВ* | 1000 | ||

| — списано собівартість реалізованого товару | 902 | 281 | 4200 (умовно) | ||

| 2 | Повернення товару: | ||||

| — повернено товар покупцем (відкориговано дохід) | 704 | 361 | 6000 | ||

| — відкориговано ПЗ з ПДВ (методом «сторно»): | — на дату складання РК | 704 | 643/2** | 1000 | |

| — на дату реєстрації РК покупцем | 643/2** | 641 | 1000 | ||

| — оприбутковано повернений покупцем товар (методом «сторно») | 902 | 281 | 4200 | ||

| * За першою подією продавець нараховує ПЗ, незалежно від того, коли він зареєструє ПН. ** Рекомендуємо відкрити окремий субрахунок 643/2 «ПЗ з РК без реєстрації», що враховував би розрив у періодах складання та реєстрації «зменшуючого» РК. | |||||

| У покупця | |||||

| 1 | Отримання товару: | ||||

| — отримано товар від постачальника | 281 | 631 | 5000 | ||

| — відображено суму «вхідного» ПДВ (до отримання зареєстрованої ПН) | 644/1 | 631 | 1000 | ||

| — відображено ПК (отримано зареєстровану ПН) | 641/ПДВ | 644/1 | 1000 | ||

| 2 | Повернення товару: | ||||

| — повернено товар постачальнику | 631 | 281 | 5000 | ||

| — відкориговано ПК («методом сторно») | 641/ПДВ* | 631 | 1000 | ||

| * При поверненні товару покупець зобов’язаний (!) зменшити ПК (див. табл. 1). Тому чекати періоду реєстрації РК для зменшення ПК покупцю не потрібно. | |||||

висновки

«Реєстратор» РК зобов’язаний провести ПДВ-коригування (продавець — збільшити ПЗ/покупець — зменшити ПК) уже в періоді перерахунку (тобто в періоді складання РК), не чекаючи його реєстрації. Тоді як контрагент («нереєстратор») проводить ПДВ-коригування тільки після реєстрації РК.

За «збільшуючими» РК покупець може відобразити ПК після реєстрації РК протягом 365 днів (з дати складання РК).