Ви абсолютно маєте рацію: виписана вами податкова накладна з позначкою «Без ПДВ» вважатиметься складеною з помилкою. І таку ПН слід виправити.

Адже в ній, скоріш за все, зазначено з помилкою ціну за одиницю продукції — обов’язковий реквізит податкової накладної ( п.п. «є» п. 201.1 ПКУ), а також помилково не вказана ставка податку і відповідно сума податку в числовому значенні ( п.п. «ж» п. 201.1 ПКУ), що вплинуло і на обсяг постачання.

Не забувайте! Порушення порядку заповнення обов’язкових реквізитів податкової накладної, не дає права покупцю на включення сум ПДВ до податкового кредиту і не звільняє (!) продавця від обов’язку включення суми ПДВ з такої податкової накладної до складу податкових зобов’язань за відповідний звітний період ( п. 201.10 ПКУ).

Тому тільки-но помилку в податковій накладній виявлено — поспішіть її виправити.

Виправити таку помилку потрібно за допомогою розрахунку коригування (РК). Адже РК до податкової накладної складається так само і в разі виправлення помилок, допущених при складанні ПН, причому в тому числі й тих помилок, що не пов’язані зі зміною суми компенсації вартості товарів/послуг ( п. 192.1 ПКУ).

Зверніть увагу! Якщо платник помилково на пільгову операцію постачання товарів нарахував ПДВ за основною ставкою, то податківці з метою виправлення помилки, допущеної платником у податковій накладній, рекомендують виписати два РК. Один з них з мінусовими показниками прибирає помилкові обсяги постачання і ПДВ, нарахований за ставкою 20 %, а другий показує правильні обсяги постачання із застосуванням режиму звільнення від оподаткування (див. підкатегорію 101.07 БЗ).

Причому вимога податківців про складання двох РК, імовірно, пов’язана з тим, що на оподатковувані операції та операції, звільнені від ПДВ, мають бути складені окремі ПН. Це чітко прописано в п. 201.5 ПКУ і п. 14 Порядку № 957. Відповідно і виправляти помилку, що перетворила оподатковувану операцію на пільгову (звільнену від ПДВ), слід так само двома різними окремими РК.

Тому аналогічно слід діяти при виправленні і в цьому випадку. Різниця буде тільки в тому, що в нашому випадку пільгова помилкова операція постачання буде замінена на постачання, що обкладається ПДВ.

Обидва РК складаються на дату виявлення такої помилки, тобто у гр. «Дата складання» зазначається «поточна дата» виявлення помилки (див. підкатегорію 101.07 БЗ). Причина складання розрахунків коригування (гр. 2) — «Виправлення помилки».

Зверніть увагу! Договір у вас у повному порядку (ціна прописана з урахуванням ПДВ). Тому укладати з покупцем додаткову угоду та орієнтуватися на неї при виправленні помилки не треба*.

* При зміні умов договору у зв’язку із заміною оподатковуваної операції на неоподатковувану, за роз’ясненням податківців, два розрахунки коригування складаються на дату внесення відповідних змін до договору (див. лист ДФСУ від 06.03.2015 р. № 5306/5/99-99-19-03-02-16).

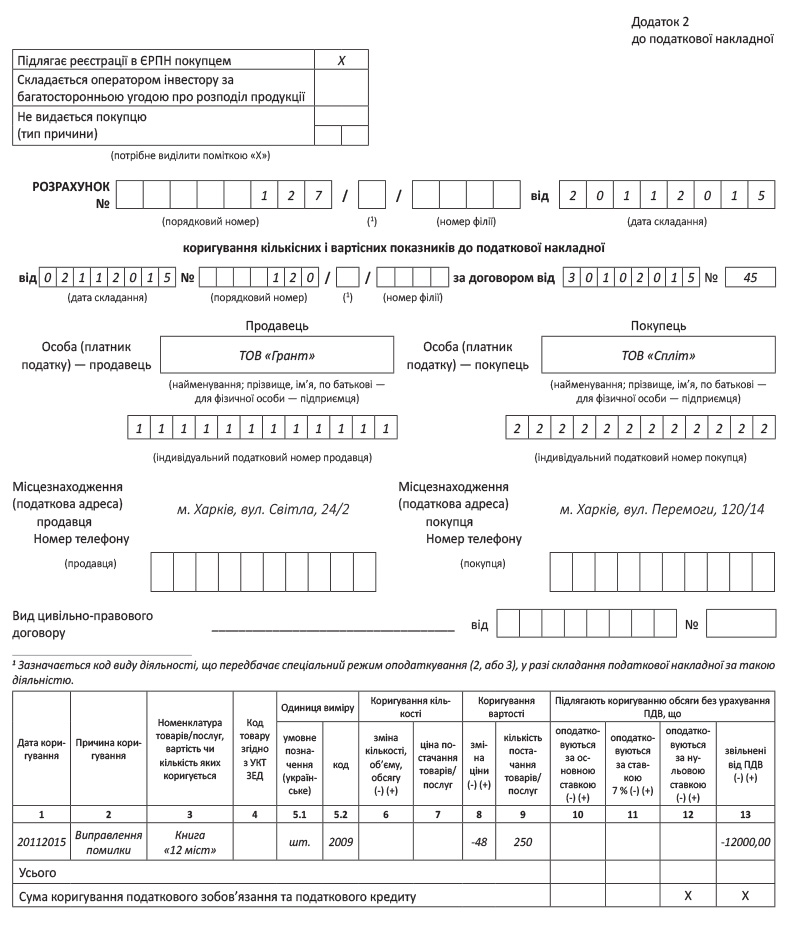

Перший РК покликаний прибрати пільгове постачання. У ньому перераховуємо номенклатуру помилково «запільгованого» товару, прибираємо через мінус неправильну ціну постачання (проводимо коригування вартості постачання), а так само весь неправильний обсяг постачання. Цей РК буде «зменшуючим», тому реєструвати його повинен покупець ( п. 192.1 ПКУ).

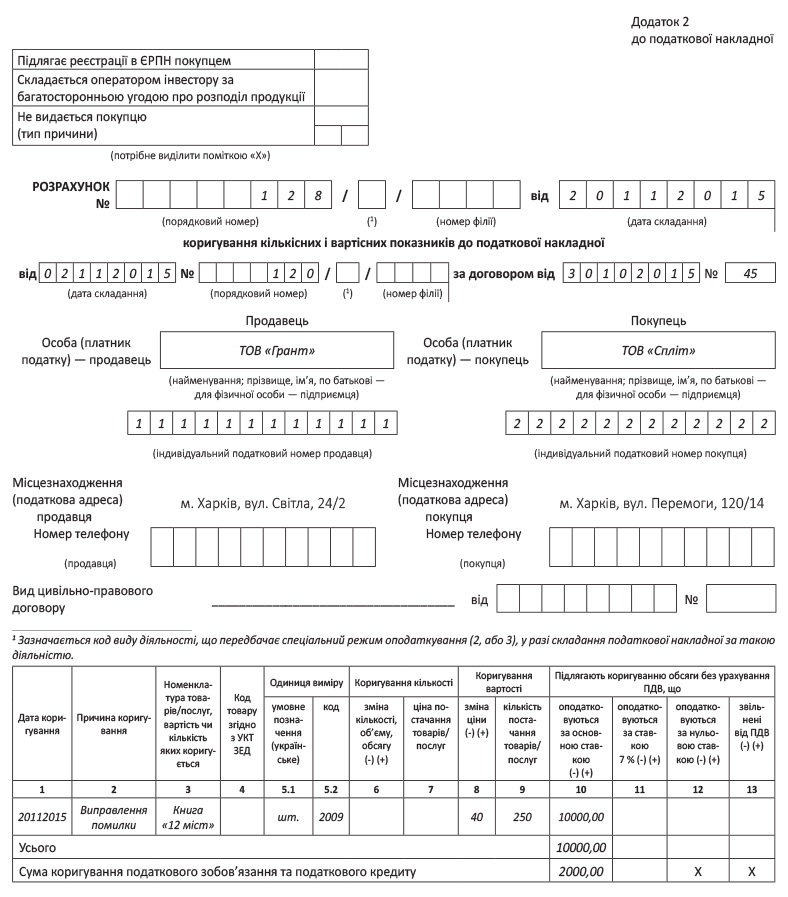

У другому РК ставимо вже правильні показники постачання. Перелічуємо ту саму номенклатуру, ставимо правильну ціну (без урахування ПДВ), зазначаємо правильний обсяг постачання. В останньому рядку РК визначаємо суму донарахованих податкових зобов’язань. Такий розрахунок коригування зареєструвати повинні ви самі.

Як виправити помилку, покажемо на прикладі.

Приклад. ТОВ «Грант» (ІПН 111111111111) за договором від 30.10.2015 р. № 45 відвантажив ТОВ «Спліт» (ІПН 222222222222) 02.11.2015 р. 250 шт. книг загальною вартістю 12000 грн., склавши ПН № 120 з позначкою «Без ПДВ» і зареєструвавши її в ЄРПН. Постачальник виявив помилку 20.11.2015 р.: відвантажені книги не потрапляють під пільгу. Їх постачання повинне оподатковуватися за основною ставкою — 20 % і за умовами договору ціна за одиницю книги становить 48 грн. (у тому числі ПДВ — 8 грн.). Того ж дня постачальник склав два РК: перший «зменшуючий» РК № 127 відправив на реєстрацію покупцю (зареєстрований був наступного дня — 21.11.2015 р.), другий «збільшуючий» РК № 128 зареєстрував одразу ж сам (20.11.2015 р.).

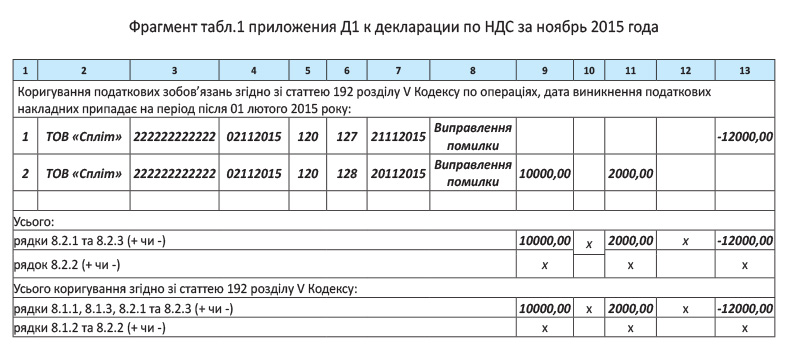

У декларації з ПДВ за листопад 2015 року показуємо проведене коригування розгорнуто: відображаємо обсяги «помилковопільгового» постачання в ряд. 4 декларації й додатку Д6, а коригування — в ряд. 8.2.1 і 8.2.3 і додатку Д1.