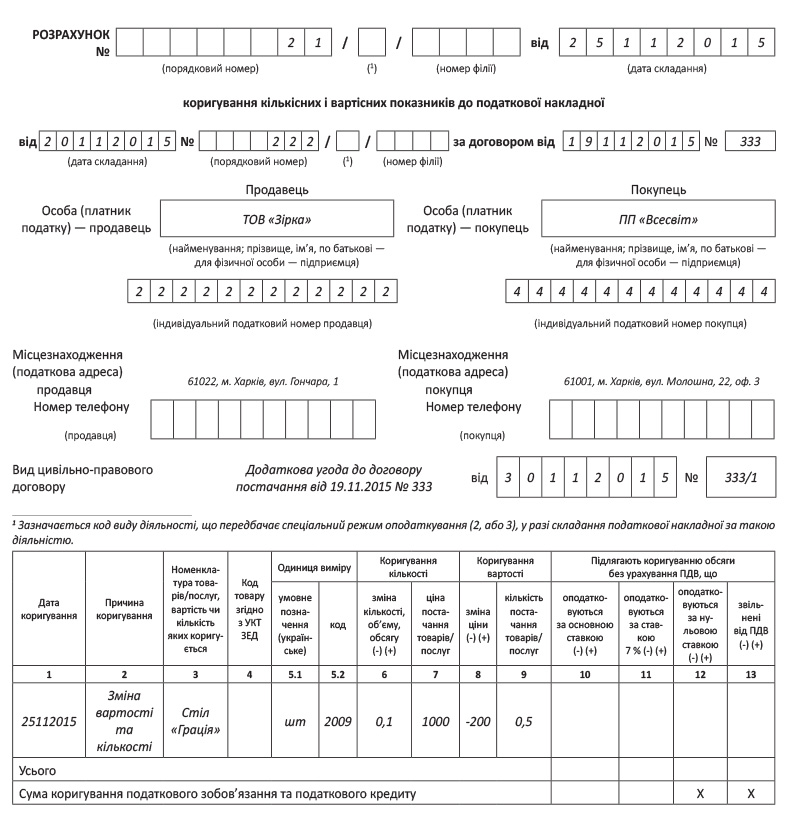

На дату отримання передоплати постачальник абсолютно справедливо виписав ПН на 40 % отриманої за договором суми. Ця частка пройшла у гр. 6 «Кількість (об’єм, обсяг)» ПН (0,4). Після того, як було досягнуто домовленості про зменшення ціни постачання, абсолютно очевидно, що зазначена частка змінилася. Наприклад, якщо загальна сума договору 1000 грн. без ПДВ, то спочатку в ПН так і зазначалося:

— гр. 6 — «0,4»;

— гр. 7 — «1000»;

— гр. 8 — «400».

Якщо ціна договору зменшилася на 200 грн. (без ПДВ), то частка отриманої передоплати становить 0,5 (400 : 800). Таким чином, маємо всі передумови для складання розрахунку коригування. У ньому буде одночасно відкориговано і кількість, і загальну суму договору. Причому підсумок цього РК (гр. 10) буде нульовий, оскільки зміна кількості компенсуватиметься зміною ціни. Тому реєструвати його повинен постачальник.

Якою датою виписувати РК? З одного боку, вже при укладенні додаткової угоди про зменшення ціни зрозуміло, що і кількість, і ціна будуть не такими, як передбачалося спочатку. З іншого — податківці в таких питаннях зазвичай прив’язуються до якоїсь події. Наприклад, дата остаточного розрахунку (постачання товару/послуг або остаточного розрахунку залежно від того, яка подія була першою). Але таку пораду вони дають при поверненнях, а в нас зміна ціни, тому краще орієнтуватися на дату додаткової угоди.

А ось другу ПН (на частину, що залишилася) однозначно слід виписувати на дату однієї із зазначених подій. У ній уже буде вказано правильну кількість.

У декларації цей РК не відображається.

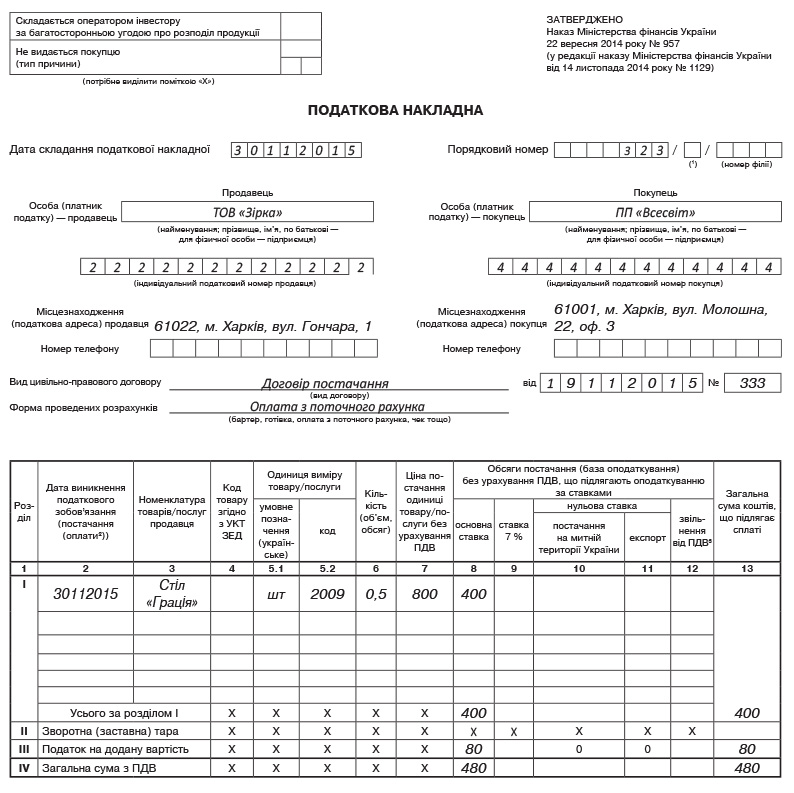

Приклад. Вартість товару, що відвантажується (сума договору), становить 1200 грн. (у тому числі ПДВ — 200 грн.). 20.11.2015 р. було отримано передоплату в розмірі 40 %. 25.11.2015 р. уклали додаткову угоду — ціна зменшилася на 240 грн. (у тому числі ПДВ — 40 грн.), тобто загальна сума договору становить 960 грн. (у тому числі ПДВ — 160 грн.). Остаточна оплата була перерахована 30.11.2015 р.