Причини порушень можуть бути різні. Найпоширеніші — застосування ПСП за декількома місцями роботи.

Причини порушень можуть бути різні. Найпоширеніші — застосування ПСП за декількома місцями роботи.

У разі порушення правил застосування ПСП працівник втрачає право на застосування ПСП за всіма місцями отримання доходу. Причому пільгу не застосовують починаючи з місяця, в якому мало місце таке порушення (а не коли про це дізналися!), і закінчуючи місяцем, в якому право на застосування ПСП відновлюється ( п.п. 169.2.4 ПКУ). Зауважте: відповідальність несе працівник, а не роботодавець.

Як правило, порушника виявляють податківці (за допомогою Податкового розрахунку за формою № 1ДФ). Вони ж інформують про порушення роботодавців: надсилають повідомлення за формою ФП (затверджено наказом № 86).

У повідомленні за формою ФП зазначають, зокрема, місяць, з якого втрачається право на отримання ПСП

Після отримання повідомлення кожен роботодавець повинен припинити застосування ПСП до зарплати працівника. А що ж далі?

ПСП on/off

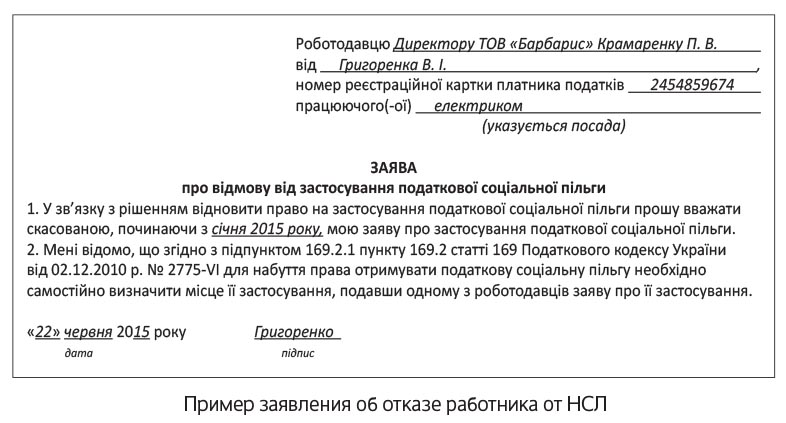

Детально ми описували механізм відновлення права на ПСП в «Податки та бухгалтерський облік», 2015, № 39, с. 22. Нагадаємо, що працівник, який хоче в подальшому відновити право на ПСП, подає заяву про відмову від ПСП усім роботодавцям. Заява складається в довільній формі. Орієнтовний зразок наводиться нижче.

У свою чергу, роботодавець на підставі заяви нараховує та утримує:

— суму недоплати ПДФО, що виникла (починаючи з місяця, в якому сталося порушення, і до місяця припинення застосування ПСП). Не забудьте, що в загальному випадку можна утримати не більше 20 % заробітної плати, що підлягає виплаті працівнику ( ст. 128 КЗпП);

— штраф у розмірі 100 % суми недоплати. Пеню не нараховують.

З місяця, наступного за місяцем повного погашення недоплати та штрафу:

1) працівник подає нову заяву про застосування ПСП;

2) роботодавець відправляє письмовий запит податківцям з проханням дати інформацію про відновлення права працівника на застосування ПСП.

Після того, як буде надано «добро» від податківців і отримано заяву від працівника, можна знову застосовувати ПСП до його зарплати.

Не забудьте відобразити суму погашеної у поточному кварталі недоплати і штрафу в Податковому розрахунку за формою № 1ДФ (графи 4а і 4 в сумі з ПДФО за поточний квартал). Коригування форми № 1ДФ за попередні квартали не надають.

Не хочу я ПСП і не дам згоди!

Працівник не хоче відновлювати право на ПСП і не подає заяву про відмову від пільги? Нічого страшного. Від роботодавця в такому разі потрібно тільки нарахувати та утримати із заробітної плати працівника суму недоплати ПДФО, що виникла у зв’язку з порушенням порядку застосування ПСП. На наш погляд, тут теж працює 20 % обмеження розміру відрахувань при утриманні недоплати ПДФО.

Відповідно, далі ПДФО із зарплати розраховуйте без урахування сум ПСП.

висновки

- У разі порушення порядку застосування ПСП пільгу не застосовують починаючи з місяця, в якому мало місце таке порушення, і закінчуючи місяцем, в якому право на застосування ПСП відновлюється.

- Щоб відновити право на пільгу, працівник повинен подати заяву про відмову від ПСП, погасити недоплату з ПДФО і штраф.