Кому з туризму на ЄП добре

Туроператор

Туроператорами можуть бути виключно юридичні особи (ст. 5 Закону про туризм). Юрособи, а отже і туроператори, працювати на єдиному податку (ЄП) можуть тільки в групі 3. Зручно, що ПКУ не обмежує представників цієї групи у виборі контрагентів: вони можуть укладати угоди з будь-якими особами, чи то громадянами, чи суб’єктами господарювання. Але одне важливе обмеження все ж є.

Туроператор, працюючи на ЄП, не може протягом календарного року дозволити собі дохід

більш ніж 20 млн грн.

Тому ті з туроператорів, хто розраховує на обороти до 20 млн грн., цілком можуть стати до лав єдиноподатників.

Турагент

Турагенти — це дрібні рибки. Вони здійснюють посередницьку діяльність з реалізації туристичного продукту туроператорів та туристичних послуг інших суб’єктів туристичної діяльності, а також посередницьку діяльність з реалізації характерних і супутніх послуг. Ними можуть бути як юридичні особи, так і підприємці (ст. 5 Закону про туризм).

З юрособами-турагентами усе зрозуміло — для них двері відкриті тільки до групи 3. Але от, здавалося б, підприємцеві-турагенту є де розгулятися (в запасі аж три групи).

Але незважаючи на велике поле вибору підприємці-турагенти, як і їх співбрати юрособи-турагенти, зможуть повноцінно працювати на ЄП лише в групі 3. Чому так?

До групи 1 турагенти-підприємці однозначно не потрапляють. Представники цієї групи можуть займатися тільки роздрібною торгівлею товарами з торгових місць на ринках та надавати побутові послуги населенню ( п.п. 1 п. 291.4 ПКУ). А послуги туризму до сфери побутових послуг не належать ( п. 291.7 ПКУ).

А от група 2 хоча й дозволена турагенту, але зв’язує йому руки й ноги. Платники ЄП групи 2 можуть надавати послуги населенню або платникам ЄП: як юридичним, так і фізичним особам ( п.п. 2 п. 291.4 ПКУ).

Зареєструвавшись у групі 2, турагент змушений буде стати посередником виключно у зв’язці з туроператором-єдиноподатником

Тобто всі контрагенти-туроператори, яким турагент надає посередницькі послуги, повинні перебувати на спрощеній системі.

І якщо хоча б один з туроператорів, від імені якого турагент реалізує турпродукт (турпослугу), буде загальносистемником, такий турагент бути платником ЄП групи 2 не зможе.

Здійснювати турагентську діяльність підприємцю без особливих обмежень можна лише перебуваючи в групі 3. Єдине обмеження: турагенти-підприємці, як і турагенти-юрособи, не зможуть собі дозволити протягом календарного року дохід понад 20 млн грн.

А тепер, звичайно ж, про сам дохід. Адже, крім усього іншого, у єдиноподатників групи 3 він виступатиме базою обкладення ЄП ( п. 293.3 ПКУ): обкладатися або за ставкою 4 % — у платників, які працюють без ПДВ-реєстрації; або за ставкою 2 %, якщо є ПДВ-реєстрація.

Визначаємо туристичний дохід

Туроператор може організувати свою діяльність у трьох напрямах: (1) продавати власний турпродукт за прямими договорами, (2) продавати свій турпродукт через посередників (турагентів), а також (3) продавати чужий турпродукт, тобто займатися турагентською діяльністю (див. ст. 17 Закону про туризм).

Перші два напрями у туроператора поповнюватимуть дохід для обкладення ЄП у загальному порядку. Нагадаємо: доходом для юросіб-єдинників виступає будь-який дохід, включаючи дохід представництв, філій, відділень такої юрособи, отриманий протягом податкового (звітного) періоду в грошовій формі (готівковій та безготівковій), а також матеріальній або нематеріальній формі, визначеній п. 292.3 ПКУ.

Туроператор, продаючи своє власне творіння на підставі договору на туристичне обслуговування, до доходу повинен включати усю суму, що надійшла на рахунок (до каси) за турпродукт від турагентів/туристів (за вирахуванням ПДВ, якщо туроператор обрав ставку 2 %).

У туроператора у визначенні бази обкладення ЄП та для порівняння з граничною величиною річного доходу бере участь уся сума, що надходить від продажу турпутівок (без вирахування винагороди турагента)

А от продаючи чужий турпродукт, туроператор визначатиме дохід за тими ж правилами, що й турагент.

Як правило, турагенти працюють за агентськими договорами. Згідно з агентським договором одна сторона (комерційний агент) зобов’язується надати послуги другій стороні (суб’єкту, якого представляє агент) в укладенні угод або сприяти їх укладенню (надання фактичних послуг) від імені цього суб’єкта та за його рахунок (ч. 1 ст. 297 ГКУ).

Відповідно до агентського договору комерційний агент отримує агентську винагороду за посередницькі операції, здійснені ним в інтересах суб’єкта, якого він представляє, у розмірі, передбаченому договором (ч. 1 ст. 301 ГКУ). Тобто турагент надає послуги від імені туроператора і за його рахунок, за що отримує винагороду.

У єдиноподатників, які надають посередницькі послуги, дохід відображається за особливим правилом, прописаним у п. 292.4 ПКУ. У них доходом є тільки сума винагороди повіреного (агента), отримана за договорами доручення, комісії, транспортного експедирування або за агентськими договорами.

Нагадаємо: до 01.01.2015 р. у списку посередницьких договорів, за якими посереднику-єдиноподатнику до складу прибутків дозволено було включати тільки суму винагороди, договір комісії не згадувався. Але тепер усе вирішилося якнайкраще, про що встигли повідомити і податківці (див. консультації в категоріях 108.01.01 і 107.04 БЗ).

Тому й ті турагенти, які діють в інтересах туроператора, продають турпродукт від імені туроператора та за його рахунок (агентський договір), і ті турагенти, які діють в інтересах туроператора, але продають турпродукт від свого імені (договір, схожий на договір комісії), обкладати ЄП повинні тільки суму винагороди.

У турагентів при визначенні бази обкладення ЄП та для порівняння з граничною величиною річного доходу беруть участь тільки суми турагентської винагороди

Підтверджуючими документами для обчислення суми агентської винагороди — доходу турагента — платника ЄП податківці називають: договори, що укладаються між туроператором і турагентом; договори на туристичне обслуговування, що укладаються між турагентом і туристом; акти про надання посередницьких послуг; форми первинних документів, якими оформляється реалізація туристичного продукту (див. «Вісник. Право знати усе про податки і збори», 2015, № 7).

Тепер детально розглянемо порядок відображення доходу у туроператора та турагента в кожній конкретній ситуації.

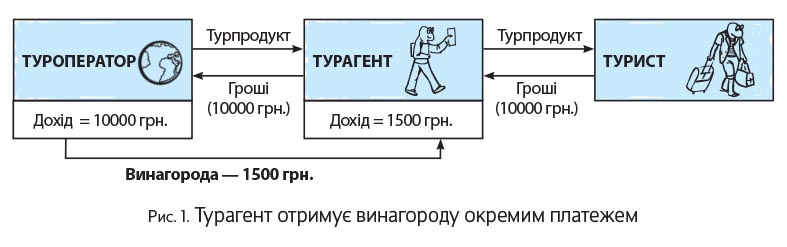

Турагент реалізує турпродукт — винагороду отримує окремим платежем

Ситуація така: туроператор реалізує через турагента свій продукт вартістю 10000 грн. Турагент отримує гроші від туристів і перераховує їх туроператору. Туроператор, отримавши гроші від турагента, окремим платежем перераховує турагенту належну винагороду — 1500 грн. Схематично такий порядок реалізації турпродукту має вигляд, як показано на рис. 1.

Дохід у туроператора на ЄП

Коли винагорода виплачується окремим платежем, на рахунок туроператора надходить уся сума грошових коштів, отримана від туриста.

А оскільки у туроператора під час продажу свого турпродукту через турагента дохід відображається в загальному порядку, то до доходу потраплять усі кошти, що надійшли на рахунок. Дата виникнення доходу — дата надходження грошових коштів на поточний рахунок від турагента ( п. 292.6 ПКУ). Відображати дохід у момент отримання грошових коштів безпосередньо турагентом від туристів за реалізований турпродукт не потрібно.

Причому врахуйте: виплативши винагороду турагенту, туроператор, на жаль, не зможе врахувати цю суму в зменшення об’єкта обкладення ЄП. Тобто у цьому випадку дохід туроператора становитиме 10000 грн.

Дохід у турагента на ЄП

За цієї ситуації хоча на рахунок турагента і надходить уся сума грошових коштів за реалізований туристу турпродукт, обкладати її ЄП не потрібно. Доходом у турагента буде тільки сума винагороди турагента (причому без ПДВ, якщо турагент працює за ставкою 2 %).

Важливо: такий дохід за винагородою сформується за датою його фактичного надходження від туроператора на рахунок або до каси турагента.

Турагент реалізує турпродукт — винагороду утримує з суми виручки

Туроператор реалізує через турагента свій продукт вартістю 10000 грн. Турагент, отримавши гроші від туристів, утримує (залишає в себе) належну суму винагороди — 1500 грн. Після цього решту суми (8500 грн.) перераховує туроператору. Схематично порядок реалізації турпродукту виглядає так (рис. 2):

Дохід у туроператора на ЄП

Туроператору-єдиноподатнику потрібно уникати ситуації, коли турагент утримує свою винагороду з виручки та перераховує йому тільки частину виручки за турпродукт. Для туроператора-єдиноподатника така схема роботи з турагентом украй небезпечна. Чому так?

По-перше, розрахунок за посередницькі послуги шляхом заліку (утримання турагентом винагороди з виручки за реалізований турпродукт) недопустимий для єдиноподатників ( п. 291.6 ПКУ). Єдиноподатники повинні проводити розрахунки за товари (роботи, послуги) виключно в грошовій формі (готівковій та безготівковій).

І саме для туроператора заліковий спосіб розрахунку небезпечний тим, що він змушений буде:

1) покинути спрощену систему (перейти на загальну) з 1-го числа місяця, що настає за податковим періодом, у якому було застосовано «заборонений» спосіб розрахунку ( п.п. 4 п.п. 298.2.3 ПКУ);

2) у частині винагороди, виплаченої «не грошовим», а заліковим способом, туроператору доведеться сплатити ЄП у розмірі подвійної ставки ( п.п. 2 п. 293.5 ПКУ).

По-друге, туроператору надходитиме вже зменшена, з урахуванням утриманої винагороди, сума коштів на поточний рахунок. На дату надходження грошових коштів від турагента доведеться показати дохід ( п. 292.6 ПКУ).

До доходу туроператору обов’язково потрібно включити всю суму грошових коштів, виручених турагентом за турпродукт

Податківці напевно вимагатимуть включати до доходу у тому числі й утриману турагентом частину виручки, що недонадійшла на рахунок. І якщо ви все ж зробите таку операцію і недопокажите дохід, то податківці неодмінно обкладуть «недостачу» за подвійною ставкою.

Тому розрахунки з турагентом туроператору-єдиноподатнику слід здійснювати виключно окремим платежем.

Дохід у турагента на ЄП

Ситуація, коли турагент утримує винагороду з сум, отриманих від туристів, трапляється часто. Але чи можливе її безболісне застосування турагентом — платником ЄП? Адже єдиноподатники повинні здійснювати розрахунки за відвантажені товари (виконані роботи, надані послуги) виключно в грошовій формі ( п. 291.6 ПКУ).

На наш погляд, подібний порядок розрахунків для турагента-єдиноподатника (на відміну від аналогічної ситуації у єдиноподатника-туроператора, про що ми розповіли вище) цілком допустимий. Прописаному «грошовому» правилу він не суперечить. А все тому, що турагент отримує оплату за турпродукт у грошовій формі, після чого, утримавши відповідну суму винагороди (так само в грошовій формі), перераховує її туроператору. Отже, фактично винагороду турагент отримав у грошовій формі, і вона має бути включена до бази обкладення ЄП у загальному порядку.

Доходом у турагента буде тільки сума винагороди (без ПДВ, якщо турагент працює за ставкою 2 %). І такий дохід формується вже у момент надходження грошових коштів від туристів на рахунок або до каси турагента.

Турагент реалізує турпродукт — робить знижку за рахунок винагороди

Туроператор реалізує через турагента свій продукт вартістю 10000 грн. За умовами договору винагорода турагента — 1500 грн. Турагент деяким клієнтам-туристам робить знижку за рахунок своєї винагороди (5 %). Тобто, отримавши гроші від туристів, турагент утримує (залишає у себе) винагороду в меншій сумі — лише 1000 грн. Після цього суму за проданий турпродукт (8500 грн.) перераховує туроператору. Схематично порядок реалізації турпродукту матиме такий вигляд (див. рис. 3 на с. 30):

Якщо з туроператором тут усе зрозуміло, то турагенту пояснення все ж знадобляться. Основне запитання: на яку суму турагенту відображати дохід — на всю суму винагороди, обумовлену в договорі з туроператором, чи на суму винагороди, зменшеної на знижку?

Якщо турагент домовляється про знижку і робить її за рахунок своєї винагороди (тобто фактично погоджується з тим, що недоотримає винагороду на суму знижки) і, що важливо, договір з туроператором дозволяє зменшувати суму винагороди, то тут, на нашу думку,

дохід слід розраховувати виходячи з винагороди, зменшеної на суму знижки

Адже саме ця сума вважатиметься винагородою, виплаченою турагенту. Тобто обкладатися повинна сума за турагентські послуги, що надійшла фактично.

Якщо у договорі з туроператором обумовлено, що сума винагороди «залізна» і не залежить від знижок, зроблених турагентом за рахунок виручки, то картина може бути зовсім іншою. Турагенту обумовлену в договорі суму виручки доведеться включити до доходу в повній сумі (тобто без зменшення на суму зробленої ним знижки).

Якщо вигода турагента — інформаційні послуги

На практиці найчастіше агентські взаємини турагента з туроператором складаються таким чином. Припустимо, що вартість договору на туристичне обслуговування, тобто та сума, яку турист заплатить за путівку, становить 10000 грн. З них згідно з турагентським договором кошти, що по праву належать туроператору, це 9000 грн. Решта (1000 грн.) оформляється як надання турагентом інформаційних послуг туристам. Тобто вигоду за продаж турпродукту турагент отримує за рахунок надання так званих інформаційних послуг.

Дохід у турагента на ЄП

Податковооблікові наслідки від попередніх ситуацій для турагента не надто відрізнятимуться. Транзитні кошти за турпродукт, що належать туроператору (9000 грн.), до доходу турагента не потрапляють. А от вигода — 1000 грн., яку отримав турагент, влючається до об’єкта для обкладення ЄП. І такий об’єкт формується вже у момент надходження грошових коштів від туристів на рахунок або до каси турагента.

І якщо турагент вирішить зробити знижку туристу, то він це може зробити за рахунок зменшення вартості інформаційно-консультаційних послуг. При цьому об’єктом обкладення ЄП буде зменшена сума.

Дохід у туроператора на ЄП

Для туроператора-єдиноподатника до доходу потраплять усі кошти, що надійшли на рахунок, — 9000 грн. Дата збільшення бази для обкладення ЄП — дата надходження грошових коштів на поточний рахунок від турагента ( п. 292.6 ПКУ).

висновки

- Туроператорам і турагентам для роботи на ЄП підходить тільки група 3. Єдине обмеження: протягом календарного року дохід не повинен перевищити 20 млн грн.

- Туроператор включає до доходу всю вартість турпродукту, що надійшла на рахунок (до каси). Причому туроператору-єдиноподатнику винагороду турагентам важливо (!) виплачувати виключно окремими платежами.

Турагенти-єдиноподатники до доходу включають тільки суму посередницької (агентської) винагороди. Причому спокійно можуть це робити, утримуючи винагороду з виручки, що надійшла від туристів.