Відкотимося на початок року…

Коли ми говоримо про витрати підприємця, то, безумовно, маємо на увазі загальносистемників. Саме вони кровно зацікавлені в тому, щоб сума витрат була якомога більшою, оскільки це допоможе їм зменшити свій ПДФО, ЄСВ і ВЗ*.

* Само собою зрозуміло, що єдиноподатників це питання не цікавить, оскільки сума єдиного податку та ЄСВ ніяк не залежить від величини витрат ФОП.

Ще в минулому році переважна більшість загальносистемників була вимушена забути про витрати на купівлю основних засобів і про витрати на їх ремонт. А все через неоднозначні норми ПКУ і фіскальної політики податківців.

Якщо детальніше, то згідно зі старими правилами до витрат можна було включити не всю вартість ремонту, а тільки його частину (у межах 10 %-го ремонтного ліміту). Але щоб визначити цю частину, потрібно було нараховувати амортизацію. А робили це тільки одиниці, готові відстоювати свою правоту аж до суду, адже з точки зору податківців, амортизація у ФОП — річ абсолютно неприпустима.

Що ж змінилося зараз?

Після реформ

З 01.01.2015 р. в ПКУ багато що змінилося у плані оподаткування загальносистемників. Зокрема,

витрати на ремонт основних засобів більше не прив’язані до амортизації. Тепер їх можна сміливо обліковувати

І податківці з цим згодні (консультація в розділі 104.05 БЗ). Та й сперечатися тут немає з чим. Адже тепер у п.п. 177.4.4 ПКУ чітко зазначено, що «до переліку витрат, безпосередньо пов’язаних з отриманням доходів, належать <…> витрати <…> на <…> ремонт та експлуатацію майна, що використовується в господарській діяльності».

Що стосується амортизації у ФОП, то з нею дива не сталося. Як раніше, так і зараз, податківці категорично проти неї. На наш погляд, після реформ стало навіть складніше відстояти своє право на амортизацію в суді.

Таким чином, найбільшою надією загальносистемників зараз є витрати на ремонт основних засобів. Тому про них — максимально детально.

Ремонт або не ремонт?

Коли йдеться про офіс, то його ремонти підрозділяються на поточний і капітальний. При цьому, незалежно від різновиду ремонту, всі витрачені гроші потрапляють до витрат ФОП.

Але потрібно бути обережним, оскільки називати «ремонтом» абсолютно все, що нам спаде на думку купити в офіс, дуже необачно. Наприклад, купівлю офісних меблів не можна вважати ремонтом офісу.

Держкомбуд у листі від 30.04.2003 р. № 7/7-401 пояснив, що слід розуміти під ремонтом.

Так, капітальний ремонт — це заміна, оновлення та модернізація конструкцій і обладнання будівель у зв’язку з їх фізичною зношеністю та руйнуванням, поліпшення експлуатаційних показників, а також покращання планування будівлі і благоустрою території без зміни будівельних габаритів об’єкта.

А поточний ремонт — це систематична і своєчасна підтримка експлуатаційних якостей і попередження передчасного зносу конструкцій та інженерного обладнання.

Та все ж визначення, надані Держкомбудом, загальні і їх складно зрозуміти тим, хто не спец у сфері будівництва. Напевно, вам би хотілося конкретики: що саме можна вважати ремонтом, а що — ні? Усе просто! Відкрийте наказ № 150. У ньому є примірний перелік робіт з утримання та ремонту будівель.

Якщо в цьому переліку ви знайдете потрібний вам вид робіт, чудово! Це означає, що витрачені гроші можна сміливо включати до витрат як ремонт офісу. І навіть якщо податківці чинитимуть опір цьому, ви зможете довести свою правоту, спираючись на цей документ.

Як приклад наведемо тільки деякі роботи, які можна віднести до ремонту офісу (виявляється, можна купити практично «голу» будівлю офісу, зрозуміло, не включаючи її вартість до витрат, а роботи, необхідні для доведення його до придатного стану, — віднести на витрати як ремонт):

— штукатурення стін та стель (п.п. 2.9.1 наказу № 150);

— заміна шпалер (п.п. 2.9.7 наказу № 150);

— установлення нових віконних та дверних наличників (п.п. 1.2.8.4 наказу № 150);

— установлення лав, урн, ваз, контейнерів (п.п. 1.2.17.13 наказу № 150);

— встановлення пандусів, поручнів (п.п. 1.2.17.14 наказу № 150);

— установлення водостічних труб на фасаді будівлі (п.п. 2.3.4 наказу № 150);

— заміна або улаштування нових ґрат та огорож на дахах і балконах будівель (п.п. 2.3.6 наказу № 150);

— відновлення старих або встановлення нових воріт (п.п. 2.3.10 наказу № 150);

— улаштування теплоізоляції фасадів (п.п. 2.3.13 наказу № 150);

— пробивання нових та розширення існуючих віконних та дверних прорізів (п.п. 2.8.4 наказу № 150);

— установлення додаткових секцій та нових приладів опалення (п.п. 2.11.3 наказу № 150);

— установлення бойлерів (п.п. 2.11.8 наказу № 150);

— улаштування нової системи вентиляції (очевидно, сюди можна віднести встановлення кондиціонера) (п.п. 2.11.20 наказу № 150);

— заміна кранів, засувок та санітарних приладів (умивальників, кухонних раковин, унітазів, пісуарів тощо) (п.п. 2.12.8 наказу № 150);

— улаштування нових санітарних вузлів (п.п. 2.12.10 наказу № 150);

— заміна та установлення ванн, душів (п.п. 2.14.5 наказу № 150);

— заміна освітлювальної електропроводки, що стала непридатною, із зміною електричних пристроїв (вимикачів, рубильників, штепселів, патронів, розеток) (п.п. 2.15.2 наказу № 150);

Ну а якщо в наказі № 150 немає потрібної вам статті (або хоча б схожої на неї), то швидше за все, витрати відобразити не вдасться, принаймні, ремонтом тут не прикриєшся.

Отже, з поняттям «ремонт офісу» розібралися. Тепер саме час подумати про те, як відобразити витрати на ремонт у податковому обліку ФОП.

Три умови

Для того щоб витрати на ремонт офісу потрапили до Книги ОДВ на законних підставах, підприємець повинен виконати три умови.

Умова 1. Ваш офіс повинен належати до нежитлового фонду. Якщо ви працюєте в офісі-квартирі, то витрат на ремонт вам не бачити. Податківці ні за що не погодяться*.

* У принципі, приміщення житлового фонду інколи можна переводити в нежитловий. Але процедура ця настільки тривала, наскільки й витратна. Тому якщо займатися таким переведенням тільки для того, щоб віднести на витрати вартість ремонту квартири, то справа навряд чи буде варта заходу.

Обліковувати витрати на ремонт офісу можна тільки в тому випадку, якщо офіс належить до нежитлового фонду

Умова 2. Витрати на ремонт мають бути підтверджені документально:

1) платіжними документами (платіжні доручення, чеки, квитанції тощо) про купівлю матеріалів або про оплату послуг з ремонту офісу сторонньою організацією;

2) актами про списання матеріалів на ремонт (можна в довільній формі) — якщо ремонт здійснюється власними силами;

3) актами виконаних робіт, підписаними підрядником, — якщо ремонт проводить стороння організація (замість акта можна використовувати рахунок);

4) наказами про початок проведення капремонту і період здійснення ремонту (у довільній формі з підписом ФОП).

Умова 3. Потрібно мати докази того, що офіс дійсно використовується в госпдіяльності ФОП ( п. 177.2 і п.п. 177.4.4 ПКУ). Для цього можна видати розпорядження про використання офісу в госпдіяльності (у довільній формі з підписом підприємця).

Якщо всі ці умови виконано, можна записувати ремонтні витрати до Книги ОДВ.

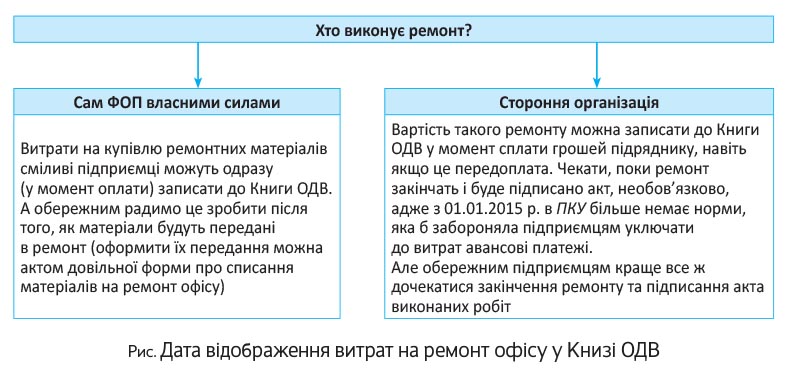

Книга ОДВ: графа і дата

Витрати на ремонт офісу слід уносити до графи 8 Книги ОДВ у момент сплати грошових коштів, але обережним підприємцям краще зробити це дещо пізніше (див. рисунок).

Чим допоможе оренда

Щоб уникнути зайвих суперечок з податківцями з приводу амортизації і водночас не втратити витрати на купівлю офісу, підприємці вже давно користуються орендою. Як це працює?

Підприємець-загальносистемник бере в оренду офіс в єдиноподатника групи 3**. Орендну плату він уключає до витрат на підставі п.п. 177.4.4 ПКУ.

** ЄП групи 2 не підходить, оскільки йому заборонено надавати послуги загальносистемникам (ця заборона поширюється й на оренду) — п.п. 2 п. 291.4 ПКУ.

Орендна плата за приміщення офісу в повній сумі йде у витрати ФОП

Ці витрати допомагають йому зекономити на ПДФО, ЄСВ і ВЗ. Як правило, така економія істотно перевищує суму єдиного податку, яку доведеться сплатити єдиноподатнику групи 3 з доходу від здавання офісу в оренду.

Наведемо приклад. Припустимо, що загальносистемник бере в оренду офіс у дружнього ЄП групи 3 (неплатник ПДВ, ставка єдиного податку — 4 %). Щомісячна орендна плата — 10000 грн.

Проведемо спрощені розрахунки, не беручи до уваги дрібниць (земельний податок, податок на нерухомість, комунальні платежі тощо). Отже, щомісяця до витрат загальносистемника додатково потраплятиме 10000 грн. При орієнтовних підрахунках (за умови, що діяльність ФОП не збиткова, а приносить дохід) економія на:

— ПДФО = 15 % х 10000 = 1500 грн.;

— ЄСВ = 34,7 % х 10000 = 3470 грн.;

— ВЗ = 1,5 % х 10000 = 150 грн.

Разом: 5120 грн.

При цьому в ЄП-орендодавця єдиний податок збільшиться на 400 грн. (4 % х 10000) щомісяця. ЄСВ в ЄП не залежить від величини доходу, а ВЗ він взагалі не сплачує.

Таким чином, навіть якщо компенсувати ЄП «додатковий» єдиний податок у зв’язку з орендою, то чистий виграш загальносистемника становитиме 4720 грн. (5120 - 400) на місяць, або 56640 грн. на рік*. Погодьтеся, економія очевидна.

* Звичайно, реальну суму економії потрібно в кожному конкретному випадку прораховувати окремо, оскільки вона залежить від показника чистого доходу в межах року. Витрати на оренду можуть істотно понизити ПДФО, ЄСВ і ВЗ, а можуть взагалі не відіграти жодної ролі, якщо, наприклад, чистий дохід ФОП у межах року і без цих витрат буде близький до нуля. У цьому випадку такі витрати нічим істотним у плані економії ФОП не допоможуть.

Крім того, якщо ви захочете провести ремонт в орендованому офісі, то витрачені кошти теж можна буде включити до витрат

Заборони на це немає, тому ремонт орендованого офісу нічим не відрізняється від ремонту власного. З цим, до речі, погоджується і ДФСУ (див. розділ 104.05 БЗ).

Але врахуйте! У договорі оренди потрібно окремо прописати, що ремонт здійснюється за рахунок орендаря. Інакше податківці можуть чинити опір витратам ФОП на ремонт орендованого офісу.

Висновки

-

З 01.01.2015 р. кошти, витрачені на ремонт офісу, можна сміливо включати до витрат. Але тільки за умови, що офіс належить до нежитлового фонду.

-

Витрати на ремонт офісу мають бути підтверджені документально (платіжки, чеки, акти виконаних робіт, наказ про використання офісу в госпдіяльності тощо).

-

Амортизацію офісу, як і раніше, до витрат уключати не можна.

-

Якщо офіс орендуєте, то орендну плату можна відносити на витрати.

-

Ремонт орендованого офісу також уключається до витрат ФОП за умови, що в договорі оренди прописано обов’язок орендаря ремонтувати приміщення за свій рахунок.