* http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=55363

Робота над удосконаленням СЕА не вщухає. Свій внесок у розвиток подій намагаються зробити й податківці, вирішивши до «заповітного старту» привести в порядок Податковий кодекс України від 02.12.2010 р. № 2755-VI (далі — ПКУ). Які їх плани? Почнемо з головного.

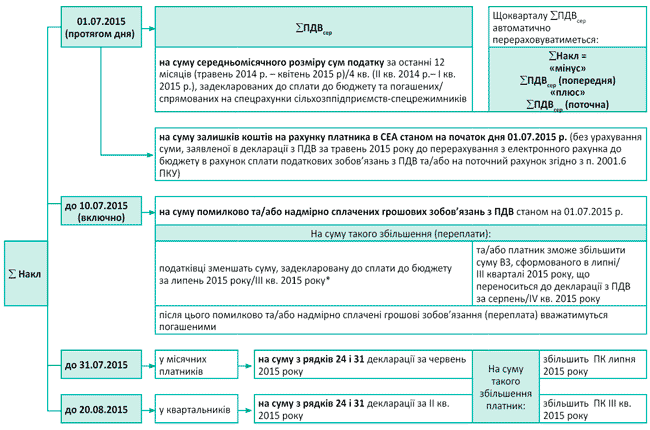

ПДВ-рахунки: обнуляють/поповнюють

Податківці виступають з ініціативою на 01.07.2015 р. «обнулити» ліміт реєстрації, накопичений платниками. Тобто, як-то кажуть, розпочати роботу з чистого аркуша.

Але не все так погано. Обнулившись, ліміт реєстрації за формулою буде автоматично збільшений на певні «бонусні» суми. Але, знову ж таки, збільшиться він не одразу, а в декілька етапів (див. схему на с. 5).

Автоматичне поповнення ліміту реєстрації

* Хоча поки що незрозуміло, звідки податківці візьмуть ці дані.

Нові причини неприйняття ПДВ-звітності

Крім декларацій з незаповненими або неправильно заповненими обов’язковими реквізитами ( пп. 48.3 і 48.4 ПКУ), у податківців у планах не приймати декларації, в яких платник задекларує суми:

1) до збільшення розміру ліміту реєстрації, що перевищують суму від’ємного значення (ВЗ), що зараховується до складу податкового кредиту наступного звітного періоду (показник з рядка 24), і суму непогашеного ВЗ попередніх звітних періодів на кінець звітного періоду (показник з рядка 31), зазначених у декларації за червень 2015 року.

Причому це стосується як звичайних платників, які відображають у декларації розрахунки з бюджетом, так і сільгоспспецрежимників, які відображають у декларації суми, що перераховуються на сільгоспрахунок згідно зі ст. 209 ПКУ;

2) бюджетного відшкодування з порушенням вимог п.п. «б» п. 200.4 ПКУ.

Причому декларації з такими «порушеннями» податківці планують не приймати і поштою ( п. 49.15 ПКУ).

Податкові накладні

Реквізити ПН. Не забувайте! За ПН з помилками в обов’язкових реквізитах покупцю податкового кредиту не бачити. Напевно, ідучи назустріч платникам, планується з числа обов’язкових реквізитів ПН виключити:

— місцезнаходження юрособи-продавця або податкову адресу фізособи-продавця, зареєстрованої платником податку ( п.п. «ґ» п. 201.1 ПКУ);

— вид цивільно-правового договору ( п.п. «и» п. 201.1 ПКУ).

А ось реквізит «податковий номер платника податку (продавця та покупця)» хочуть дещо доповнити. У цьому реквізиті, крім податкового номера платника (постачальника або покупця), доведеться зазначати й числовий номер філії (структурного підрозділу), що діє за договором від імені такого платника.

Складання ПН. Планується врегулювати порядок складання зведених і підсумкових ПН (див. таблицю). Зауважимо, що зараз правила складання таких ПН прописані лише у профільному порядку складання ПН. А ось у самому ПКУ врегульовано тільки складання подекадних ПН на постачання електроенергії.

Порядок складання ПН

| Постачання товарів/послуг: | ||

| загальний випадок | безперервні або ритмічні (починаючи від двох разів на місяць) при постійних зв’язках з покупцем — платником/неплатником ПДВ | 1) за готівку кінцевому споживачу (неплатнику ПДВ) з розрахунком через касу/РРО/банк або платіжний пристрій; 2) при виписці транспортних квитків, готельних рахунків, рахунків за послуги зв’язку та за інші послуги, вартість яких визначається за показаннями приладів обліку; 3) при наданні касових чеків |

| Звичайна ПН | Зведена ПН* | Підсумкова ПН |

| на дату виникнення ПЗ | не пізніше останнього дня місяця (на весь обсяг відвантаження/поставки)** | наприкінці дня (на всі операції, якщо за ними ПН не була виписана) |

| * До цієї категорії потраплятимуть і постачальники електроенергії. ** Якщо на дату складання зведеної ПН суми коштів, що надійшли на рахунок платника як оплата (передоплата) за товари/послуги, перевищать вартість відвантажених товарів/наданих послуг, то одночасно на суму перевищення — авансу доведеться скласти «звичайну» ПН. | ||

Податковий кредит

ПК можна буде відкласти. За ПН, своєчасно зареєстрованою в ЄРПН, платник зможе відкласти податковий кредит, збільшивши його пізніше. Таке право хочуть зберегти за ним протягом трьох календарних місяців, що настають за місяцем, в якому було складено ПН (хоча є припущення, що цей строк може бути продовжено до 365 днів). Виписувати УР до «відкладеної» ПН уже не знадобиться.

Скасують річні перерахунки ПК за необоротними активами. Не потрібно буде вести перерахунок частини використання необоротних активів в оподатковуваних операціях за результатами одного, двох і трьох календарних років ( абзац другий п. 199.4 ПКУ планується виключити). У перерахунку «подвійні» необоротні активи (куплені для одночасного використання як в оподатковуваних, так і у не-

оподатковуваних операціях) братимуть участь тільки один раз — за підсумками року їх надходження.

Скарга на постачальника. Планується продовжити строки подання скарги на постачальника за порушення порядку складання та реєстрації ПН. Її можна буде подавати протягом 365 календарних днів, що настають за граничним строком подання декларації з ПДВ, в якій має бути врахована зіпсована/не складена постачальником ПН. Наразі цей строк — 60 календарних днів. Проте як зараз, так і в майбутньому права на ПК така скарга не даватиме.

Крім того, пропонується скасувати мораторій на проведення документальної позапланової перевірки продавця, яка може проводитися на підставі поданої скарги! Нагадаємо, мета перевірки — з’ясувати, чи нарахував продавець податкові зобов’язання з ПДВ у звітному періоді за операцією із зіпсованою/не виписаною ПН. Майте на увазі! Це буде додатковим заходом впливу на постачальника.

Штрафи

Штраф за нереєстрацію ПН/РК. Буде чітко прописано, що штрафи за прострочення реєстрації в ЄРПН, установлені ст. 1201 ПКУ, стосуються не тільки ПН, складених згідно зі ст. 201 ПКУ, а й РК, що складаються у випадках, передбачених ст. 192 ПКУ.

Нагадаємо, що ПКУ вимагає складати РК не тільки при (1) поверненнях (у тому числі й поверненні авансу)/зміні суми компенсації (перегляді цін) товарів/послуг, а й при (2) виправленнях помилок, допущених при складанні ПН (у тому числі не пов’язаних зі зміною суми компенсації вартості товарів/послуг). Про те, що штраф світить і за прострочення реєстрації РК, ми попереджали й раніше (див. «Податки та бухгалтерський облік», 2015, № 40, с. 14).

До всього іншого, у ст. 192 ПКУ хочуть прописати, хто і коли зобов’язаний реєструвати РК в ЄРПН. У принципі, це вже відомо платникам з Порядку електронного адміністрування податку на додану вартість, затвердженого постановою КМУ від 16.10.2014 р. № 569.

Відповідно не виконавши ці умови своєчасно — штрафів згідно зі ст. 1201 ПКУ вже не уникнути.

Причому сам порядок застосування цих штрафів податківці хочуть узяти у свої руки.

Штраф за несвоєчасну сплату. Планується внести застереження, що до платника не можуть бути застосовані штрафні санкції та пеня, якщо Держказначейство несвоєчасно перерахувало до бюджету з ПДВ-рахунка платника кошти для сплати поточних зобов’язань. Якщо до закінчення граничних строків сплати ПДВ-зобов’язань ці кошти будуть на електронному рахунку платника, але вчасно не надійдуть до бюджету — штрафи до платника не застосовуватимуться. Це ж стосується і сільгоспспецрежимників, якщо Держказначейство несвоєчасно перерахує кошти з ПДВ-електронного рахунка на спеціальний рахунок. Нараховані штрафи планують списати.

Скасування мораторію на деякі перевірки

Пропонується вивести з-під мораторію, що забороняє протягом 2015 — 2016 років перевірки платників з доходом у межах 20 млн грн., деякі перевірки. Мораторій хочуть скасувати:

— на камеральні перевірки, що проводяться в порядку, визначеному у ст. 76 ПКУ (без спеціального рішення та направлення на перевірку перевіряється податкова звітність у суцільному порядку);

— на перевірки показників, що формують ВЗ, не погашене на 01.07.2015 р.;

— на документальні позапланові перевірки у зв’язку з надходженням скарги про порушення порядку заповнення ПН/РК і порядку їх реєстрації в ЄРПН.

Разом з цим Кабмін розглядає варіант продовження мораторію на перевірки, установленого п. 8 розд. III «Прикінцеві положення» Закону України від 28.12.2014 р. № 76-VIII (він закінчується якраз у червні). Щоправда, цей мораторій не стосується перевірок фіскалів і Держфінінспекції.

Недоторканність ПДВ-рахунків

Планується щодо ПДВ-рахунків в СЕА скасувати дію Закону України «Про виконавче провадження» від 21.04.99 р. № 606-XIV. Зокрема, на грошові кошти, що перебувають на електронних ПДВ-рахунках платників, не може бути:

— накладено арешт;

— звернене стягнення.

Чи судилося збутися всім цим планам, покаже час. А поки що, не дуже розслабляючись, зустрічайте перше липня. Зате як приємно буде потім заднім числом дізнатися, що законодавець щось змінив у СЕА на краще...☺

висновки

При повноцінному запуску СЕА ліміт реєстрації у кожного платника планують обнулити, але водночас автоматично збільшити на «бонусні» суми.

На два обов’язкові реквізити ПН стане менше. Хочуть зробити необов’язковими місцезнаходження продавця і вид цивільно-правового договору.

«Зіпсуєте», не зареєструєте ПН/РК — доведеться бути готовим до перевірки, якщо

контрагент поскаржиться на вас.