* У цьому спецвипуску не розглядається порядок реєстрації та застосування РРО для обліку операцій з купівлі-продажу іноземної валюти.

3.1. Реєструємо РРО

Перше, що потрібно зробити після придбання РРО, — укласти договір з центром сервісного обслуговування (далі — ЦСО). Без цього поставити РРО на облік ви не зможете.

Нагадаємо: ЦСО — це суб’єкт господарювання, який за договором з постачальником надає послуги із введення в експлуатацію, технічного обслуговування, гарантійного та післягарантійного ремонту РРО.

Він стане вашим другом і помічником на багато років, тому підійдіть до його вибору відповідально. Пам’ятайте: укладати договір слід тільки з тим ЦСО, який входить до переліку ЦСО, що уклали з виробником (постачальником) РРО договір про технічне обслуговування і ремонт відповідної моделі РРО. Такий перелік суб’єкт господарювання отримує під час придбання РРО від продавця.

Уклали договір з ЦСО? Тепер можна зайнятися реєстрацією РРО. Цьому питанню присвячено гл. 2 розд. ІІ Порядку № 417-1.

Загальний порядок реєстрації

Нагадаємо, що зареєструвати в ДФСУ можна тільки ті РРО, моделі та модифікації яких уключено до Держреєстру (розділ I) за умови, що:

— РРО використовуватимуть у відповідній сфері застосування цієї моделі (див. графу 8 таблиці Держреєстру);

— не сплинув строк первинної реєстрації моделі РРО (див. графу 6 таблиці Держреєстру);

— не вичерпався строк служби РРО, установлений у технічній документації.

Здійснює реєстрацію орган ДФСУ за основним місцем обліку суб’єкта господарювання як платника податків

Зауважимо, що раніше можна було зареєструвати РРО за місцезнаходженням відокремлених підрозділів, які були платниками податку на прибуток і сплачували його самостійно. Проте з 01.01.2015 р. серед платників податку на прибуток відокремлених підрозділів ми не знайдемо (див. п. 133.1 ПКУ). Тому реєструйте РРО за місцезнаходженням головного підприємства.

Винятком є національні оператори — «Укртелеком», «Укрпошта», «Укрзалізниця», Держпідприємство спецзв’язку. Вони можуть реєструвати РРО за місцезнаходженням своїх філій (відділень, центрів, пунктів, вузлів тощо), для функціонування яких відкрито окремі рахунки в установах банків.

Майте на увазі: територіальні органи ДФСУ, які перебувають на тимчасово неконтрольованій території Донецької та Луганської областей, переміщені в населені пункти, на території яких органи державної влади здійснюють свої повноваження в повному обсязі. Перелік територіальних органів, у яких змінено юридичні адреси та на які покладено виконання функціональних обов’язків, затверджено наказом № 256. Таким чином, суб’єкти господарювання, які перебувають на обліку у фіскальних органах Донецької та Луганської областей, що знаходяться на тимчасово неконтрольованій території, повинні реєструвати РРО в органах ДФСУ, на які покладено виконання функціональних обов’язків згідно з наказом № 256.

Тепер перейдемо безпосередньо до порядку реєстрації РРО. А допоможе нам у ньому розібратися рис. 3.1 (див. с. 24).

В аналогічному порядку реєструють і резервні РРО (п. 20 гл. 2 розд. ІІ Порядку № 417-1). При цьому у правому верхньому кутку реєстраційного посвідчення робиться напис «Резервний». Крім того, у першому рядку відповідної таблиці в реєстраційному посвідченні зазначають назву та адресу господарської одиниці, де зберігатиметься резервний РРО, а в інших рядках — назви та адреси всіх господарських одиниць, де він може використовуватися.

Уведення РРО в експлуатацію: звертаємося до ЦСО

Як ви можете побачити на рис. 3.1 (див. с. 24), уведення в експлуатацію РРО здійснює ЦСО, з яким суб’єкт господарювання уклав договір на сервісне обслуговування.

* Подати документи до ДФСУ може відповідальна особа суб’єкта господарювання, ФОП або їх уповноважена особа за наявності документа, що засвідчує особу такого представника, і належним чином оформленої довіреності на проведення реєстрації РРО (п. 17 гл. 2 розд. ІІ Порядку № 417-1).

** Строк дії зазначеної довідки.

*** Спосіб отримання реєстраційного посвідчення суб’єкт господарювання зазначає в реєстраційній заяві.

ЦСО не може вводити в експлуатацію РРО суб’єктів господарювання, які перебувають під загальним контролем з таким ЦСО (є пов’язаними особами)

На це вказали податківці у своєму роз’ясненні, розміщеному в категорії 109.06 БЗ.

Під уведенням в експлуатацію розуміють роботи з технічного обслуговування РРО, пов’язані з його підготовкою до експлуатації (вхідний контроль, регулювання, усунення виявлених несправностей) згідно з експлуатаційними документами виробника або постачальника, а також уведення обов’язкових реквізитів чека, фіскального номера користувача, персоналізацію РРО і переведення РРО у фіскальний режим роботи.

На все про все в ЦСО є 3 дні з дати, коли користувач його проінформував про отримання довідки про резервування фіскального номера РРО (п. 6 Порядку опломбування РРО).

Важливо! У зв’язку з тим що довідка про резервування фіскального номера РРО дійсна всього 5 робочих днів, не затягуйте зі зверненням до ЦСО. Інакше доведеться починати процедуру реєстрації заново — з повторного подання документів до органу ДФСУ.

Детальніше зупинимося на тому, як і навіщо здійснюється переведення РРО у фіскальний режим роботи (фіскалізація).

Переведення РРО у фіскальний режим роботи необхідний для безумовного виконання ним фіскальних функцій. Це означає, що РРО повинен забезпечувати одноразове занесення, довгострокове зберігання у фіскальній пам’яті, багаторазове зчитування і неможливість зміни підсумкової інформації про обсяги розрахункових операцій.

Фіскалізація здійснюється один раз за весь період експлуатації РРО суб’єктом господарювання

При цьому РРО повинен забезпечити неможливість подальшого виходу з фіскального режиму роботи.

ЦСО вносить виданий ДФСУ фіскальний номер у фіскальну пам’ять РРО. Фіскальний номер РРО зазначається на всіх розрахункових документах, чеках усіх звітів, а також в інших випадках, передбачених законом.

Також ЦСО здійснює персоналізацію РРО. Вона необхідна для однозначного визначення РРО в системі обліку даних ДФСУ за допомогою системи унікальних номерів:

— фіскального номера РРО;

— ідентифікаційного номера РРО;

— заводського номера РРО;

— ідентифікаційного номера модуля безпеки SAM.

Щоб уникнути несанкціонованого доступу до складових частин РРО, ЦСО здійснює його опломбування. Для цього на зовнішньому кожусі або кожухах окремих блоків у місцях стику корпусу РРО (кожуха блоку) з верхньою кришкою на її протилежних боках установлюють засоби контролю. Роблять це так, щоб унеможливити доступ до внутрішніх вузлів, крім чекової, контрольної та фарбувальної стрічок, без зняття або пошкодження пломб. Крім того, у РРО блокової конструкції засоби контролю встановлюють також на місця підключення з’єднувальних кабелів зв’язку окремих блоків, кожен з яких має свій кожух.

Після проведення всіх зазначених робіт ЦСО видає суб’єкту господарювання довідку про опломбування і 2 примірники акта введення в експлуатацію РРО.

Далі виконуються інші дії з реєстрації РРО згідно з рис. 3.1 (див. с. 24).

Табу на реєстрацію

А в яких же випадках реєстрація може не відбутися? Вичерпний перелік таких випадків наведено в п. 8 гл. 2 розд. ІІ Порядку № 417-1. Так, орган ДФСУ відмовить у реєстрації РРО, якщо:

— РРО вже зареєстровано;

— модель (модифікацію) РРО не включено або виключено з Держреєстру;

— РРО не відповідає сфері застосування, зазначеній у реєстраційній заяві;

— ЦСО не має права на технічне обслуговування і ремонт РРО у зв’язку з відсутністю договору з виробником (постачальником) такого РРО;

— документи подано не в повному обсязі;

— у ДФСУ є відомості про анулювання ліцензії на право здійснення відповідної господарської діяльності;

— відсутній документ на право власності або інший документ, що дає право на розміщення господарської одиниці, де використовуватиметься РРО;

— суб’єкта господарювання не включено до ЄДР;

— суб’єкт господарювання не перебуває на обліку в органі ДФСУ, до якого подано документи на реєстрацію РРО;

— суб’єкт господарювання або його відокремлені підрозділи не перебувають на обліку в органі ДФСУ за адресою господарської одиниці, де використовуватиметься РРО.

Якщо жодна з наведених ситуацій вас не стосується, «протипоказань» до реєстрації РРО у вас немає.

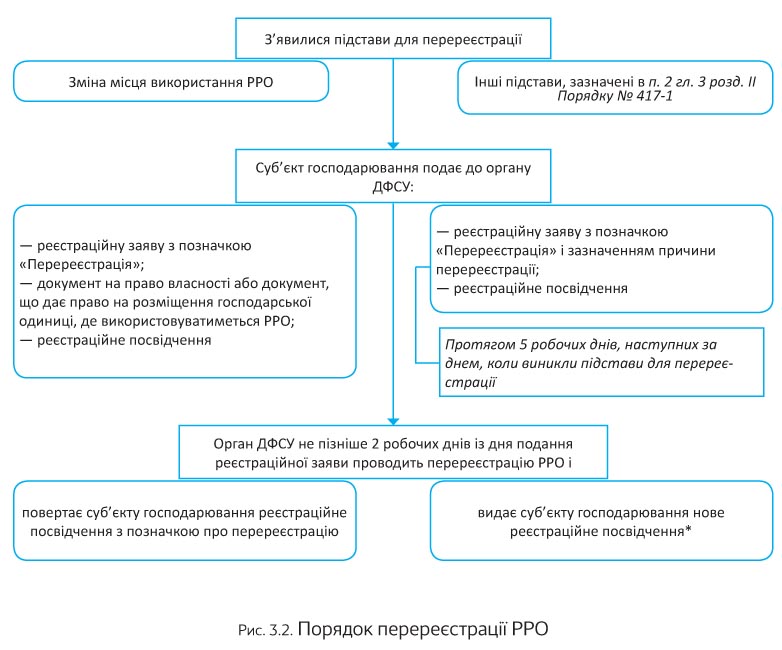

3.2. Здійснюємо перереєстрацію РРО

Перереєстрацію РРО здійснюють у таких випадках (гл. 3 розд. ІІ Порядку № 417-1):

1) якщо суб’єкт господарювання планує використовувати РРО в іншій господарській одиниці;

2) якщо настала одна з таких обставин:

— змінилися дані щодо суб’єкта господарювання, зазначені в реєстраційному посвідченні (податковий номер або серія та номер паспорта (для фізичних осіб, які через свої релігійні переконання відмовилися від прийняття реєстраційного номера облікової картки платника податків і мають відмітку в паспорті), найменування або прізвище, ім’я, по батькові);

— змінилася сфера застосування РРО;

— змінилася версія внутрішнього програмного забезпечення РРО;

— установлено розбіжності або помилки в записах реєстраційного посвідчення;

— загублено або стало непридатним для використання реєстраційне посвідчення.

На відміну від реєстрації, перереєстрація не відбере у вас багато часу та зусиль. Переконайтеся в цьому самі, вивчивши рис. 3.2.

* У такому разі дата початку дії реєстраційного посвідчення і дата реєстрації РРО, зазначені в реєстраційному посвідченні, не збігатимуться.

Зверніть увагу: якщо зміна зазначених у реєстраційному посвідченні даних про суб’єкта господарювання вимагає переопломбування РРО, для перереєстрації до органу ДФСУ додатково подають довідку про опломбування РРО.

Перереєструвати РРО доведеться також при зміні місцезнаходження і переведенні суб’єкта господарювання до іншої ДПІ (див. лист ДФСУ від 08.01.2014 р. № 55/7/99-99-18-02-03-17). Для перереєстрації РРО суб’єкту господарювання після взяття його на облік в органі ДФСУ за новим місцезнаходженням необхідно подати до цього органу такі документи:

— реєстраційну заяву за формою № 1-РРО з позначкою «Перереєстрація»;

— реєстраційне посвідчення за формою № 3-РРО;

— довідку про опломбування РРО (якщо внесення змін вимагає переопломбування касового апарата).

Після отримання зазначених документів ДФСУ розглядає реєстраційну заяву і приймає рішення про перереєстрацію, якщо немає підстав для відмови в її проведенні. Вважаємо, що тут повинні дотримуватися стандартні строки — не пізніше 2 робочих днів із дня подання реєстраційної заяви.

Орган ДФСУ видає суб’єкту господарювання нове реєстраційне посвідчення. При цьому дата реєстрації РРО та дата початку обліку РРО в органі ДФСУ за адресою господарської одиниці в новому реєстраційному посвідченні не зміняться.

Суб’єкту господарювання, який змінив місцезнаходження, не потрібно звертатися до органу ДФСУ за місцем розташування господарської одиниці

Зауважте: при проведенні перереєстрації РРО (за будь-якою з підстав) фіскальний номер РРО не змінюється і зберігається до дати скасування реєстрації РРО (п. 3 гл. 1 розд. ІІ Порядку № 417-1).

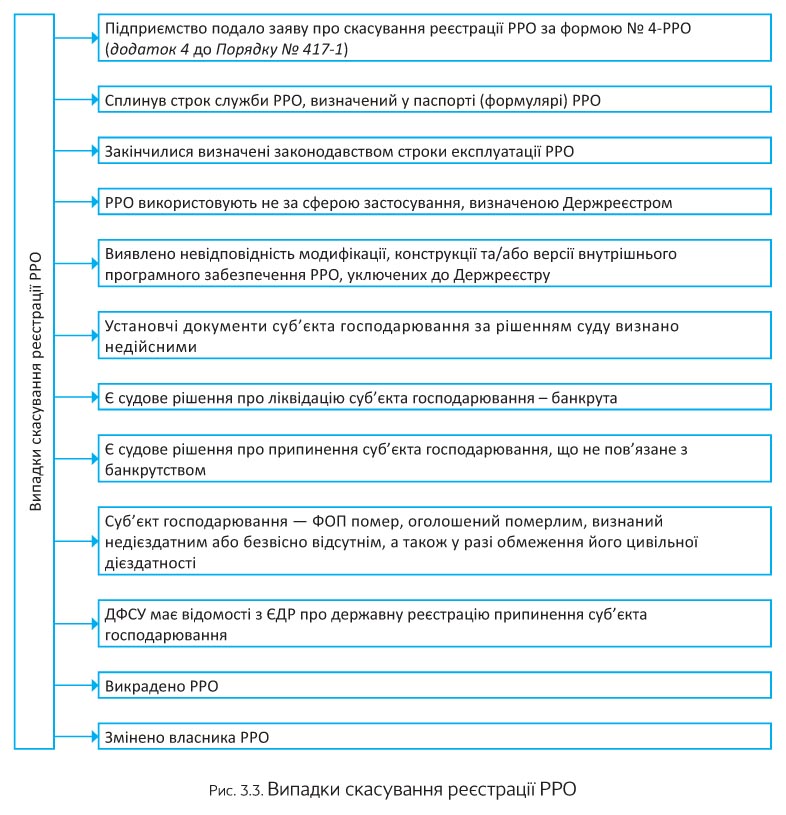

3.3. Скасовуємо реєстрацію РРО

Скасуванню реєстрації РРО присвячено гл. 4 розд. ІІ Порядку № 417-1. У ній наведено виняткові випадки, коли реєстрацію РРО може бути скасовано. Ви їх усі можете побачити на рис. 3.3 на с. 28.

Скасування реєстрації РРО може відбуватися як за добровільним бажанням суб’єкта господарювання, так і всупереч йому (обов’язкове скасування). Розглянемо обидва варіанти детальніше.

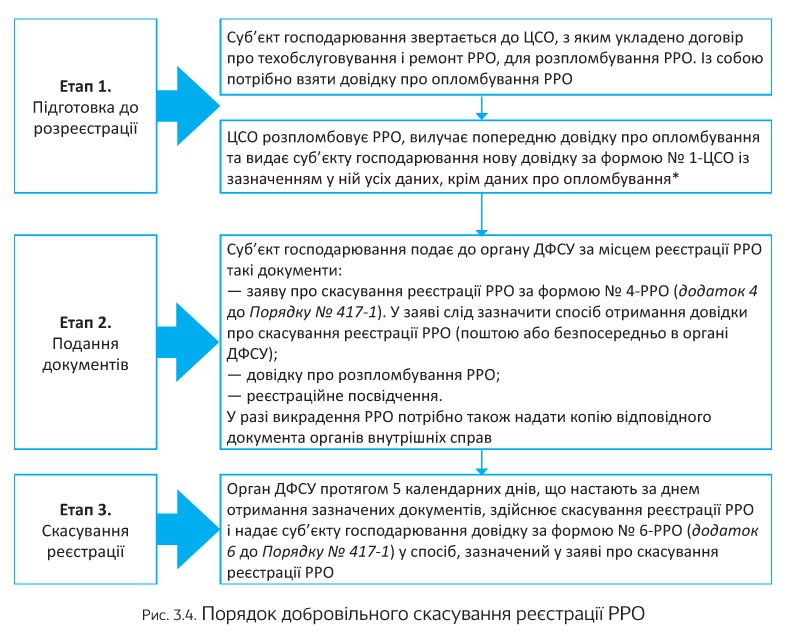

Добровільне скасування реєстрації

Причини для добровільної розреєстрації РРО можуть бути різні. Наприклад, сьогодні популярною причиною може стати заміна РРО, що створюють контрольну стрічку у друкованому вигляді, на прогресивніші — ті, що формують контрольну стрічку в електронній формі. Незабаром (з 01.01.2016 р.) усім суб’єктам господарювання в будь-якому разі доведеться позбутися «відсталих» РРО, що не здатні створювати контрольну стрічку в електронній формі, тому такий погляд у майбутнє є досить раціональним.

Добровільне скасування реєстрації здійснюють суто на підставі заяви самого суб’єкта господарювання

Зауважте: виключно з ініціативи суб’єкта господарювання скасовується реєстрація РРО, який був викрадений або власник якого був змінений. ДФСУ не зможе зробити це самостійно (п. 2 гл. 4 розд. ІІ Порядку № 417-1).

Незалежно від причини добровільної розреєстрації порядок її здійснення один. Розглянемо його за допомогою рис. 3.4 (див. с. 29).

А якщо розпломбувати РРО немає можливості, оскільки ЦСО, з яким укладено договір про техобслуговування та ремонт РРО, перебуває в зоні АТО? У такому разі суб’єкту господарювання необхідно звернутися до виробника (постачальника) такого апарата. Він може здійснити розпломбування РРО на підставі п. 45 Порядку № 601. Такий вихід із ситуації рекомендують податківці в роз’ясненні з категорії 109.06 БЗ.

Крім того, за письмовим зверненням суб’єкта господарювання розпломбувати РРО може й орган ДФСУ, в якому зареєстровано РРО. Розпломбування здійснюється в межах перевірки на відповідність конструкції та програмного забезпечення РРО документації виробника (п. 10 Порядку опломбування РРО). Рішення про таку перевірку приймає керівник органу ДФСУ.

Обов’язкове скасування реєстрації

Усі інші випадки скасування реєстрації РРО, що не належать до добровільних, є обов’язковими. Тобто здійснити розреєстрацію РРО суб’єкту господарювання в таких випадках необхідно незалежно від його бажання. При цьому він може сам розпочати процедуру розреєстрації при виникненні відповідних обставин (подати заяву) або ж дочекатися, коли рішення про скасування реєстрації прийме ДФСУ.

Причому, наша порада: краще зробити це самостійно і з поданням заяви не затягувати. Якщо ви підете цим шляхом, дійте за тією схемою, що і при добровільному скасуванні реєстрації (див. рис. 3.4 вище). Якщо ж рішення про скасування реєстрації приймає орган ДФСУ, то має місце інший алгоритм дій, про який ми поговоримо далі. Зауважимо, що він залежить від випадку обов’язкової розреєстрації.

* У виняткових випадках, коли виявлено невідповідності конструкції та/або програмного забезпечення РРО документації виробника, для розпломбування доведеться звернутися безпосередньо до органу ДФСУ (п. 10 Порядку опломбування РРО).

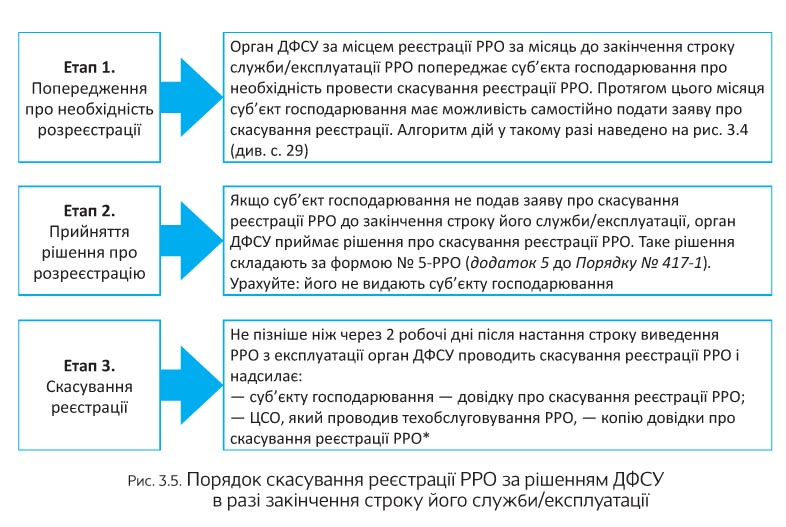

Сплинув строк служби/експлуатації РРО. Нагадаємо, що строк служби РРО визначено в паспорті (формулярі) РРО. Якщо в такому документі строк служби РРО не визначено, він становить 7 років з моменту введення його в експлуатацію, але не більше 9 років з дати випуску. На такий строк служби необхідно орієнтуватися і в разі, якщо встановлений виробником (постачальником) строк служби РРО складає більше 9 років (див. роз’яснення податківців у категорії 109.11 БЗ). При цьому не важливо, в якому стані перебуває РРО, що використовується. Навіть якщо він технічно та функціонально придатний до використання, після закінчення строку служби його необхідно розреєструвати.

Крім того, РРО потрібно розреєструвати, якщо сплинув строк його експлуатації, установлений законодавством. Наприклад, на сьогодні відомо, що РРО, які створюють контрольну стрічку у друкованому вигляді, можуть використовуватися тільки до кінця 2015 року (див. с. 20). З 01.01.2016 р. використовувати такі РРО заборонено. В експлуатації з цієї дати можуть перебувати тільки ті РРО, які формують контрольну стрічку в електронному вигляді. Таким чином, виходить, що строк експлуатації РРО, які створюють контрольну стрічку у друкованому вигляді, закінчується 31.12.2015 р. А отже, такі РРО потрібно розреєструвати.

Тепер найцікавіше — як здійснити скасування реєстрації РРО в зазначених випадках. Момент закінчення строку служби та закінчення строку експлуатації РРО відомі суб’єкту господарювання заздалегідь. Тому він може сам наперед подати заяву про розреєстрацію РРО. Він цього не зробив? Тоді відповідне рішення прийме ДФСУ. Такий варіант наведений на рис. 3.5.

* Якщо такий ЦСО включено до системи подання податкових документів в електронному вигляді, орган ДФСУ може надіслати повідомлення про скасування реєстрації РРО в електронному вигляді засобами телекомунікаційного зв’язку (абзац третій п. 4 гл. 4 розд. ІІ Порядку № 417-1).

Зауважте: як установлено п. 3 гл. 4 розд. ІІ Порядку № 417-1, процедура розпломбування РРО в ЦСО по можливості проводиться і для тих РРО, щодо яких прийнято рішення органу ДФСУ про примусове скасування реєстрації. Тому звернутися до ЦСО з цього питання доведеться і в цьому випадку.

Невідповідність Держреєстру та інші випадки обов’язкової розреєстрації РРО. Ми з вами вже говорили про те, що ту чи іншу модель (модифікацію) РРО можна використовувати тільки в тій сфері застосування, яку визначено для неї Держреєстром (див. с. 21). Тому, якщо ви придбали, зареєстрували РРО і стали використовувати його в іншій сфері діяльності, ніж зазначена в реєстраційному посвідченні, розреєстрації такого РРО вам не уникнути. Ви можете добровільно «здатися» і провести розреєстрацію шляхом подання відповідної заяви (див. рис. 3.4 на с. 29) до того, як таке порушення виявить орган ДФСУ. Інакше скасування реєстрації РРО буде здійснено за рішенням органу ДФСУ.

Розреєструвати РРО необхідно також у разі, якщо виявлено невідповідність модифікації, конструкції та/або версії внутрішнього програмного забезпечення РРО, уключених до Держреєстру. Таку невідповідність може бути виявлено ЦСО при розпломбуванні РРО (наприклад, унаслідок проведення ремонту) або ДФСУ (при проведенні перевірки відповідності конструкції та програмного забезпечення документації виробника такого РРО).

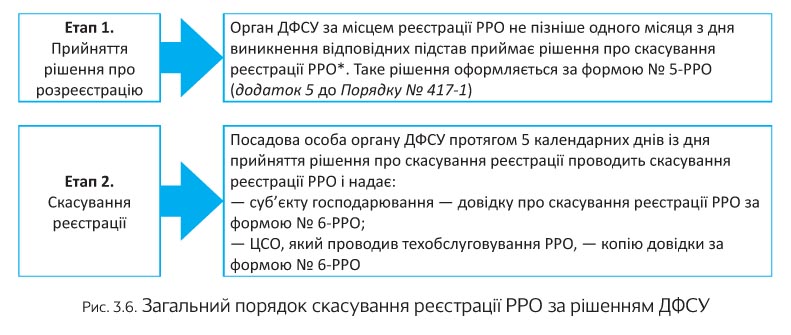

Як проводять скасування реєстрації РРО за рішенням органу ДФСУ в таких ситуаціях, а також в інших випадках, крім розглянутих вище, див. на рис. 3.6.

* Якщо, звичайно, суб’єкт господарювання раніше не подав заяву про скасування реєстрації РРО.

По можливості необхідно здійснити ще й розпломбування РРО в ЦСО.

Як можна переконатися, строк примусової розреєстрації РРО, установлений Порядком № 417-1, нечіткий. Податківці приймають рішення «не пізніше одного місяця з дня виникнення підстави для скасування реєстрації РРО». Це означає, що, відкладаючи добровільний процес розреєстрації РРО, можна не встигнути з поданням заяви. Існує ймовірність, що орган ДФСУ прийме своє рішення раніше. При цьому неможливо заздалегідь знати точну дату розреєстрації РРО. Адже про прийняте рішення податківці інформувати не зобов’язані, а довідку за формою № 6-РРО суб’єкт господарювання отримає постфактум. Тобто про скасування реєстрації вашого РРО ви можете дізнатися із запізненням. А це вже загрожує штрафами (про них див. на с. 80).

Зверніть увагу: документи, наведені на рис. 3.4, 3.5 і 3.6, може подати та отримати як відповідальна особа юрособи або сама ФОП, так і уповноважена особа таких суб’єктів господарювання. При цьому уповноважена особа повинна мати при собі документ, що засвідчує її особу, і належним чином оформлену довіреність на проведення скасування реєстрації РРО (п. 7 гл. 4 розд. ІІ Порядку № 417-1).

висновки

Суб’єкт господарювання реєструє РРО в органі ДФСУ за своїм основним місцем обліку у якості платника податків.

Перед реєстрацією РРО має бути переведено у фіскальний режим роботи. Це здійснює ЦСО, з яким укладено договір на техобслуговування РРО.

Реєстрація РРО підтверджується виданим органом ДФСУ реєстраційним посвідченням.

При проведенні перереєстрації РРО (за будь-якою з підстав) фіскальний номер РРО не змінюється.

Скасування реєстрації РРО може бути добровільним і обов’язковим.

Добровільна розреєстрація здійснюється на підставі заяви суб’єкта господарювання, а обов’язкова — на підставі такої заяви або за рішенням органу ДФСУ.