4.1. Особливості інвентаризації запасів

Перш за все пригадаємо, що таке запаси. Відповідно до п. 4 П(С)БО 9 запасами вважають активи, які:

— утримуються для подальшого продажу в умовах звичайної господарської діяльності;

— перебувають у процесі виробництва з метою подальшого продажу продукту виробництва;

— утримуються для споживання при виробництві продукції, виконанні робіт та наданні послуг, а також управлінні підприємством.

Запаси, як і ОЗ та НМА, розглянуті нами раніше, визнають активами тільки в тому випадку, якщо (п. 5 П(С)БО 9):

1) існує імовірність отримання в майбутньому економічних вигод, пов’язаних з їх використанням;

2) їх вартість може бути достовірно визначена.

Ті ТМЦ, які не відповідають цим критеріям, не можуть бути відображені у фінансовій звітності у складі активів. Якщо під час інвентаризації виявляються такі ТМЦ, інвентаризаційна комісія (робоча інвентаризаційна комісія) може запропонувати їх списати.

Для цілей бухгалтерського обліку запаси включають такі види оборотних активів підприємства (п. 6 П(С)БО 9):

— сировину, основні й допоміжні матеріали, комплектуючі вироби та інші матеріальні цінності, що призначені для виробництва продукції, виконання робіт, надання послуг, обслуговування виробництва й адміністративних потреб;

— незавершене виробництво (далі — НЗВ)*;

* Про НЗВ ми поговоримо окремо на с. 44.

— готову продукцію, що виготовлена на підприємстві, призначена для продажу і відповідає технічним і якісним характеристикам, передбаченим договором або іншим нормативно-правовим актом;

— товари у вигляді матеріальних цінностей, що придбані (отримані) і утримуються підприємством в цілях подальшого продажу;

— малоцінні та швидкозношувані предмети (далі — МШП), що використовуються протягом не більше одного року або нормального операційного циклу, якщо він більше одного року;

— поточні біологічні активи, якщо вони оцінюються згідно з П(С)БО 9, а також сільськогосподарську продукцію і продукцію лісового господарства після її первісного визнання.

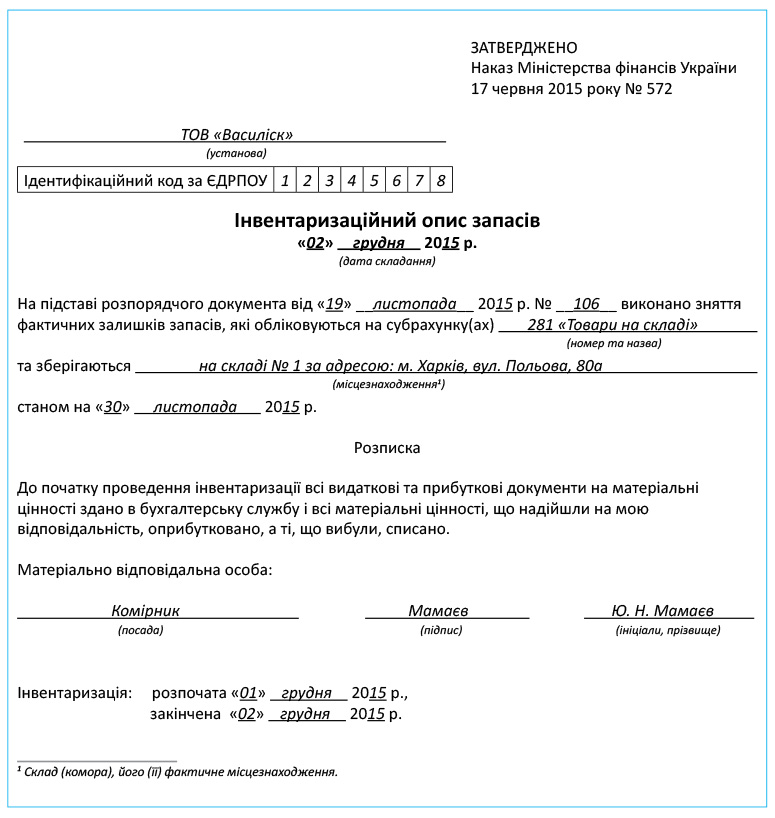

У загальному випадку обов’язкову щорічну інвентаризацію запасів проводять перед складанням річної фінансової звітності протягом не більше ніж 3 місяців до дати балансу (п. 10 розд. І Положення № 879).

Інвентаризацію ТМЦ проводять за місцями їх зберігання і окремо за матеріально відповідальними особами (п.п. 4.1 розд. III Положення № 879)

Перед стартом інвентаризації матеріально відповідальні особи дають розписки в тому, що до початку інвентаризації всі прибуткові та видаткові документи на ТМЦ здані в бухгалтерію і всі цінності, що надійшли під їх відповідальність, оприбутковані, а ті, що вибули, — списані (абзац другий п. 6 розд. ІІ Положення № 879). Ця розписка включена в заголовну частину практично всіх затверджених форм інвентаризаційних документів.

Інвентаризаційна комісія у присутності матеріально відповідальних осіб перевіряє фактичну наявність ТМЦ шляхом їх перерахунку, переважування чи перемірювання. При цьому враховують такі нюанси:

1. Спецодяг та предмети індивідуального користування, відправлені у прання і ремонт, перевіряють на підставі документів постачальника послуг.

2. Кількість ТМЦ, що зберігаються в неушкодженій упаковці постачальника, можна визначати на підставі документів з обов’язковою перевіркою наявності в натурі частини зазначених цінностей.

3. При інвентаризації цінностей, що перебувають у дорозі, не оплаченої у строк покупцями відвантаженої продукції (товарів) і запасів, що перебувають на складах інших підприємств (на відповідальному зберіганні, на комісії, в переробці), перевіряють обґрунтованість сум, відображених на відповідних рахунках бухгалтерського обліку.

Зазначені суми визнають, якщо вони підтверджені належним чином оформленими документами

Такими документами, зокрема, можуть бути рахунки постачальників, копії платіжних вимог (рахунків-фактур), пред’явлених покупцям, охоронні розписки, переоформлені на дату проведення інвентаризації або близьку до неї (п.п. 4.3 розд. III Положення № 879).

4. Переважування, обмір, підрахунок ТМЦ проводять у порядку розміщення цінностей у приміщенні, в якому вони зберігаються. Не допускається хаотичний перехід комісії від одного виду цінностей до іншого. Якщо ТМЦ зберігаються в різних ізольованих приміщеннях в однієї матеріально відповідальної особи, інвентаризацію проводять послідовно за місцями зберігання. Після перевірки цінностей комісія опечатує вхід до одного приміщення пломбіратором і переходить до наступного.

5. У прибуткових документах на ТМЦ, які надійшли на склад під час інвентаризації, матеріально відповідальна особа у присутності членів інвентаризаційної комісії (робочої інвентаризаційній комісії) проставляє відмітку «після інвентаризації».

6. У видаткових документах на ТМЦ, які з дозволу керівника підприємства відпущені зі складу під час інвентаризації, матеріально відповідальна особа у присутності членів інвентаризаційної комісії (робочої інвентаризаційної комісії) проставляє відмітку «після інвентаризації» із зазначенням дати інвентаризаційного опису, в якому записані ці ТМЦ (якщо на момент вибуття вони були внесені до такого опису).

Візьміть до уваги: порядок проведення інвентаризації окремих запасів регулює не тільки Положення № 879, а й інші нормативні документи, що встановлюють свої специфічні особливості. Наприклад, при інвентаризації нафти і нафтопродуктів потрібно керуватися ще й вимогами Інструкції № 281.

4.2. Документуємо результати інвентаризації ТМЦ

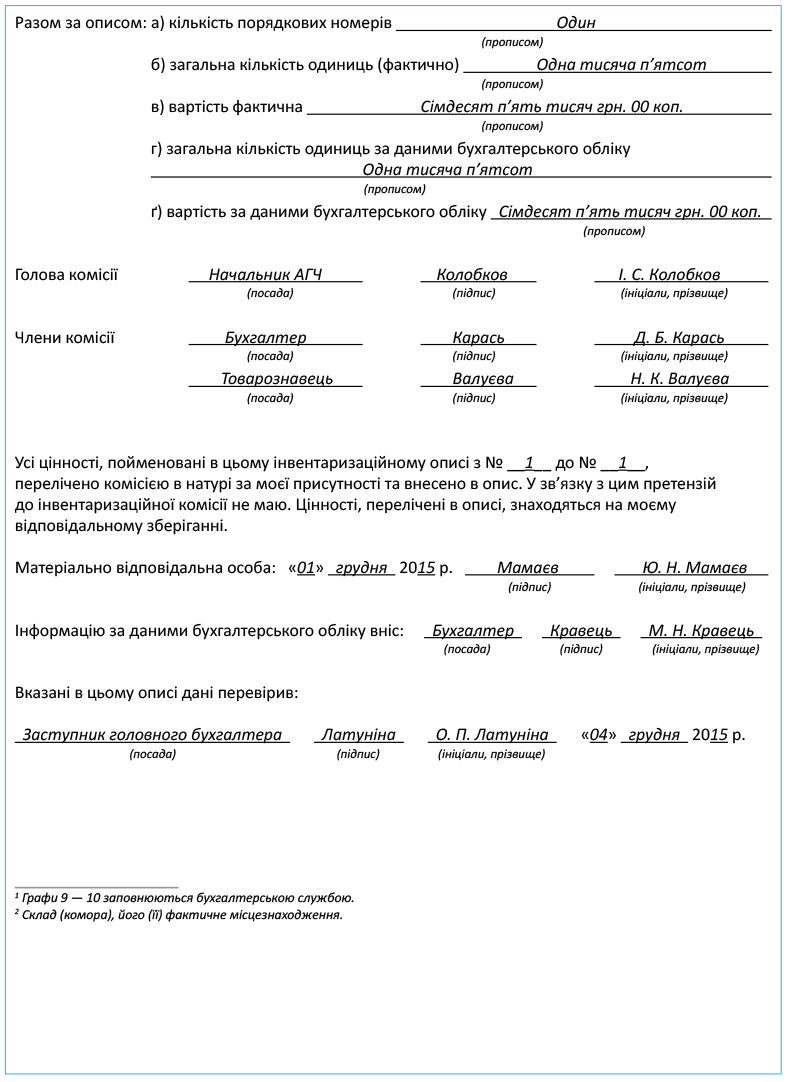

Результати інвентаризації ТМЦ вносять до інвентаризаційних описів, а також в окремих випадках — до актів інвентаризації. У них ТМЦ відображають за найменуванням із зазначенням:

— номенклатурного номера (за його наявності);

— виду;

— групи;

— сорту;

— одиниці виміру;

— ціни;

— суми;

— кількості (рахунок, вага чи міра).

В інвентаризаційних описах відображають фактично встановлену наявність ТМЦ і їх наявність за даними бухобліку на дату інвентаризації.

Тару зазначають за видами, цільовим призначенням та якісним складом (нова; яка була у вжитку; така, що потребує ремонту, тощо). На тару, що стала непридатною, складають акт на списання із зазначенням причин псування (п.п. 4.5 розд. ІІІ Положення № 879).

Не допускається вносити до інвентаризаційних описів дані про залишки активів зі слів матеріально відповідальних осіб або за даними обліку без перевірки їх фактичної наявності

Це забороняє робити абзац перший п.п. 4.2 розд. ІІІ Положення № 879.

Зверніть увагу: окремі інвентаризаційні описи складають на:

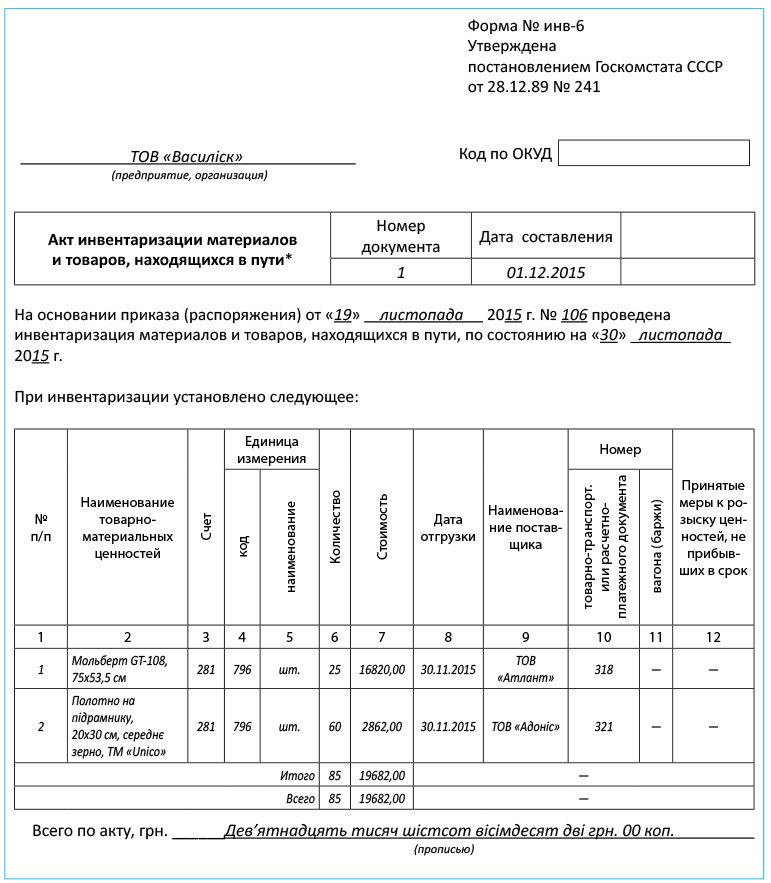

1) ТМЦ, які перебувають у дорозі (наприклад, відвантажені постачальником залізницею і не прибули на підприємство на дату проведення інвентаризації). У цьому випадку можна скласти Акт інвентаризації матеріалів і товарів, що перебувають у дорозі, за формою № инв-6, затвердженою постановою № 241;

2) ТМЦ, що перебувають на складах інших підприємств (на відповідальному зберіганні, на комісії, у переробці). При цьому можна використовувати форму № инв-5 «Інвентаризаційний опис товарно-матеріальних цінностей, прийнятих (зданих) на відповідальне зберігання», затверджену постановою № 241. В описі роблять посилання на відповідні документи про передачу таких ТМЦ. Принагідно зауважимо, що цю саму форму опису можна використовувати для фіксації результатів інвентаризації прийнятих на відповідальне зберігання ТМЦ*. Також активи, що не належать підприємству, можна відображати у формі, затвердженій наказом № 572, яка має назву «Інвентаризаційний опис матеріальних цінностей, прийнятих на відповідальне зберігання»;

* В обов’язковому порядку складати окремі описи на активи, що не належать установі (прийняті на відповідальне зберігання, на комісію, у переробку), п. 11 розд. ІІ Положення № 879 приписує тільки бюджетникам. Проте такий підхід доцільно застосовувати й госпрозрахунковим підприємствам.

3) не оплачену у строк покупцями відвантажену продукцію (товари). У цьому випадку доцільно використовувати форму № инв-4 «Акт інвентаризації товарів відвантажених», затверджену постановою № 241;

4) виявлені під час інвентаризації непридатні або зіпсовані запаси. У цьому випадку в інвентаризаційному описі зазначають найменування відповідних запасів, їх кількість, причини, ступінь і характер псування, пропозиції щодо їх знецінення, списання або можливості використання цих предметів у господарських цілях (п.п. 4.4 розд. ІІІ Положення № 879);

5) ТМЦ, відпущені зі складу під час інвентаризації з дозволу керівника підприємства, якщо до моменту вибуття вони не були відображені в загальному інвентаризаційному описі (п. 9 розд. ІІ Положення № 879).

На МШП, що обліковуються в оперативному порядку, інвентаризаційні описи не складають

У цьому випадку фактичну наявність таких предметів у матеріально відповідальних осіб перевіряють шляхом зіставлення з відомістю оперативного обліку. Виявлену нестачу оформляють актом.

Як ви вже знаєте, бланки інвентаризаційних описів підприємства мають право розробляти самостійно з обов’язковим дотриманням правил, установлених Положенням № 88 і ст. 9 Закону № 996. Але можна скористатися і вже готовими затвердженими формами, доопрацьованими за необхідності.

Вище ми вже зазначили, які форми документів зручно використовувати для відображення результатів інвентаризації ТМЦ, що перебувають у дорозі і на складах інших підприємств, прийнятих на відповідальне зберігання, а також не оплаченої у строк покупцями продукції (товарів). Але це документи для специфічних ситуацій. У загальних же випадках можна використовувати такі форми описів:

— Інвентаризаційний опис запасів (форму затверджено наказом № 572);

— Інвентаризаційний опис товарно-матеріальних цінностей за формою № инв-3, затвердженою постановою № 241;

— Інвентаризаційний опис за типовою формою № М-21, затвердженою наказом № 193. Недолік цієї форми полягає в тому, що вона не містить розписки матеріально відповідальних осіб. Тобто брати таку розписку перед початком інвентаризації доведеться окремо. Крім того, зазначена форма не містить усіх обов’язкових відомостей про ТМЦ, які згідно з п.п. 4.1 розд. ІІІ Положення № 879 мають бути відображені в інвентаризаційному описі (зокрема, про наявність ТМЦ згідно з даними бухобліку). Тому форму № М-21 доведеться коригувати під сучасні вимоги законодавства.

Якщо інвентаризаційна комісія не має можливості одразу зробити підрахунок ТМЦ і записати їх до інвентаризаційного опису, варто використовувати Інвентаризаційний ярлик за формою № инв-2, затвердженою постановою № 241.

Візьміть до уваги: при великій номенклатурі інвентарних об’єктів є сенс, щоб бухгалтерія підприємства ще до початку інвентаризації заповнила графи опису, що стосуються найменування, номенклатурного номера (у разі його наявності), виду, групи, сорту, одиниці виміру та ціни ТМЦ, що інвентаризуються. Інвентаризаційній комісії (робочій інвентаризаційній комісії) залишиться зазначити тільки відомості про фактичну наявність ТМЦ (кількість і суму).

По суті форма № инв-3 та Інвентаризаційний опис запасів, затверджений наказом № 572, мало чим відрізняються. Тому обмежимося тим, що наведемо зразок заповнення тільки однієї з них (див. нижче).

У розділі 1 цього спецвипуску ми зазначали, що підприємство під час обов’язкової інвентаризації (зокрема, перед складанням річної фінансової звітності) інспектує не тільки власні ТМЦ, а й майно та матеріальні цінності, які йому не належать (обліковуються на позабалансових рахунках). Серед такого майна — цінності, отримані підприємством на відповідальне зберігання. Для відображення результатів інвентаризації таких цінностей доцільно використовувати форму Інвентаризаційного опису матеріальних цінностей, прийнятих на відповідальне зберігання, затверджену наказом № 572, або ж Інвентаризаційний опис товарно-матеріальних цінностей, прийнятих (зданих) на відповідальне зберігання за формою № инв-5, затвердженою постановою № 241. Останню, нагадаємо, є сенс використовувати і при передаванні ТМЦ на відповідальне зберігання іншому підприємству. Проте врахуйте: у формі № инв-5 не передбачено відображення інформації про ТМЦ за даними бухгалтерського обліку. Тому цю форму доведеться доопрацьовувати.

При інвентаризації ТМЦ, прийнятих на відповідальне зберігання, записи до інвентаризаційного опису інвентаризаційна комісія (робоча інвентаризаційна комісія) вносить на підставі перевірки та перерахунку цінностей у натурі. А ось підставою для занесення до інвентаризаційного опису товарів і матеріалів, що зберігаються на складах інших підприємств, слугують документи, що підтверджують передачу цих цінностей на відповідальне зберігання (на комісію, у переробку).

Наведемо зразок заповнення Інвентаризаційного опису матеріальних цінностей, прийнятих на відповідальне зберігання, на с. 40.

Ще один документ, з яким ми хочемо познайомити вас ближче, — Акт інвентаризації матеріалів і товарів, що перебувають у дорозі (форма № инв-6). Його зручно використовувати для фіксації результатів інвентаризації ТМЦ, що перебувають у дорозі. Підставою для його заповнення є документи, що підтверджують перебування матеріалів і товарів у дорозі. Зразок заповнення зазначеного акта представлено нижче.

* Тут і далі форми бланків наведено мовою оригіналу.

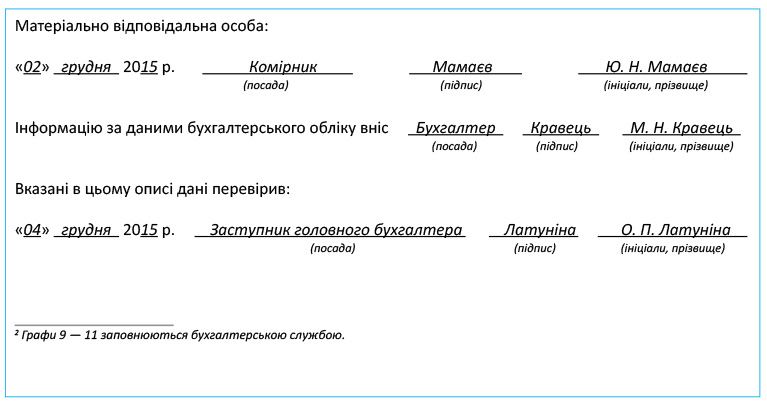

Оформлені та підписані всіма членами інвентаризаційної комісії (робочої інвентаризаційної комісії) і матеріально відповідальною особою інвентаризаційні описи передають до бухгалтерії.

Бухгалтерія звіряє дані інвентаризаційних описів з даними бухгалтерського обліку. При виявленні розбіжностей (лишків чи нестач) за ТМЦ складають звіряльну відомість. При цьому можна використовувати одну з таких форм:

— Звіряльну відомість результатів інвентаризації запасів — форма, затверджена наказом № 572;

— Звіряльну відомість результатів інвентаризації товарно-матеріальних цінностей — форма № инв-19, затверджена постановою № 241.

На ТМЦ, що належать іншим підприємствам, складають окремі звіряльні відомості, копії яких надсилають власнику таких активів.

висновки

Інвентаризацію ТМЦ проводять за місцями їх зберігання і окремо за матеріально відповідальними особами.

Інвентаризаційна комісія у присутності матеріально відповідальних осіб перевіряє фактичну наявність ТМЦ шляхом їх перерахунку, переважування чи перемірювання.

При інвентаризації цінностей, що перебувають у дорозі, не оплаченої у строк покупцями відвантаженої продукції (товарів) і запасів, що перебувають на складах інших підприємств, перевіряють обґрунтованість сум, відображених на відповідних рахунках бухобліку. На такі ТМЦ складають окремі інвентаризаційні описи.

Тару зазначають в інвентаризаційному описі за видами, цільовим призначенням та якісним складом.

На виявлені під час інвентаризації непридатні чи зіпсовані запаси складають окремі інвентаризаційні описи.

На МШП, що обліковуються в оперативному порядку, інвентаризаційні описи не складають.