9.1. Оформляємо результати інвентаризації документально

Після закінчення інвентаризації оформлені в установленому порядку інвентаризаційні описи (акти інвентаризації) передають до бухгалтерії (п. 19 розд. II Положення № 879).

Бухгалтерія має звірити дані всіх інвентаризаційних описів (тобто фактичну наявність активів і зобов’язань) з даними бухгалтерського обліку. За тими цінностями і розрахунками, щодо яких установлено відхилення фактичних даних від облікових, вона складає звіряльні відомості (п. 20 розд. II Положення № 879).

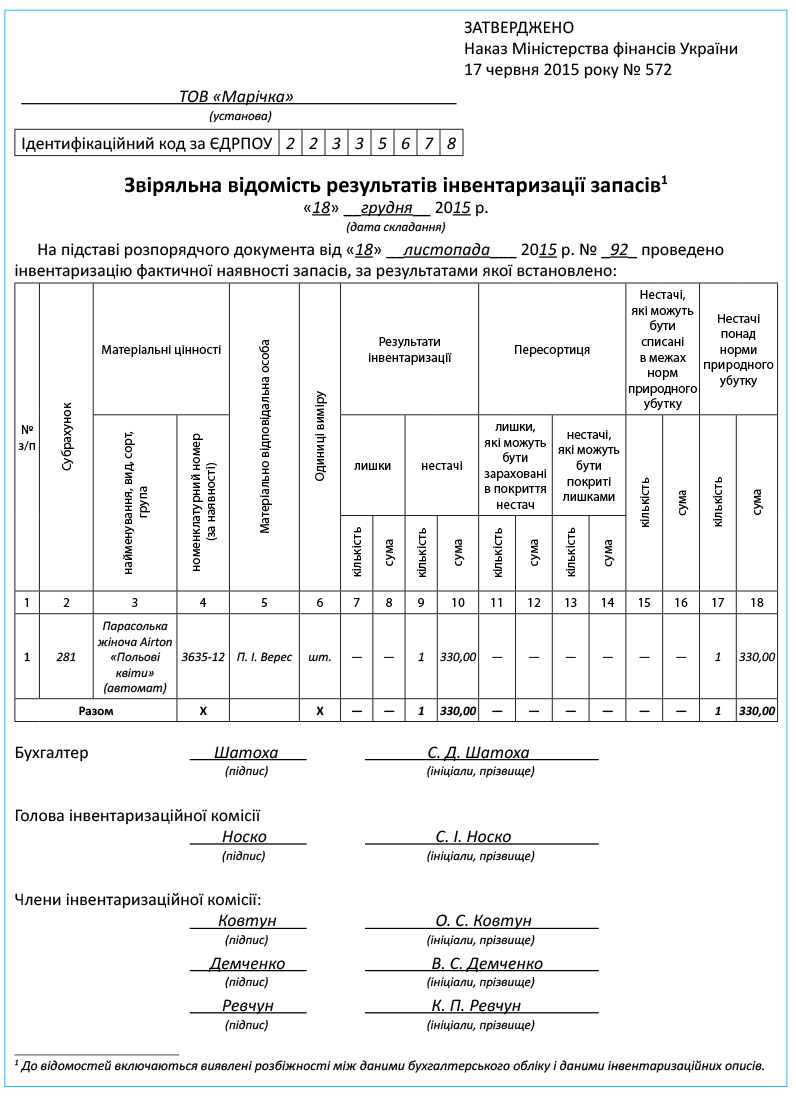

Відхилення між фактичними та обліковими даними, виявленими під час інвентаризації ОЗ, НМА, інших необоротних матеріальних активів і капітальних інвестицій, можуть бути відображені у Звіряльній відомості результатів інвентаризації необоротних активів. А щоб задокументувати результати інвентаризації ТМЦ, за якими виявлено відхилення від облікових даних, можна використовувати Звіряльну відомість результатів інвентаризації запасів. Обидві ці форми затверджено наказом № 572*.

* Нагадаємо, що інвентаризаційні форми, затверджені наказом № 572, Мінфін дозволяє застосовувати не тільки бюджетникам, а й іншим юрособам, незалежно від їх організаційно-правових форм і форм власності, а також представництвам іноземних суб’єктів госпдіяльності (п. 2 наказу № 572).

Наведемо приклад їх заповнення на с. 71 і 72.

Зауважте: небюджетники для визначення результатів інвентаризації ОЗ і ТМЦ можуть використовувати також звіряльні відомості за формами № инв-18 і № инв-19, затвердженими постановою № 241, або самостійно розроблені бланки.

На активи, що належать іншим підприємствам, складають окремі звіряльні відомості. Їх копії надсилають власнику.

Для відображення результатів інвентаризації незавершених ремонтів ОЗ, витрат майбутніх періодів, грошових коштів застосовують форми, в яких об’єднані показники інвентаризаційних описів (актів) і звіряльних відомостей:

— Акт інвентаризації незавершених ремонтів основних засобів (форма № инв-10, затверджена постановою № 241);

— Акт інвентаризації витрат майбутніх періодів (форма № инв-11, затверджена постановою № 241);

— Акт про результати інвентаризації наявних грошових коштів (додаток 7 до Положення № 637).

Звіряльні відомості складають не менше ніж у двох примірниках (п. 21 розд. II Положення № 879)

Суми лишків і нестач цінностей у звіряльних відомостях зазначають відповідно до їх оцінки в регістрах бухгалтерського обліку (п. 20 розд. II Положення № 879).

На підставі звіряльних відомостей інвентаризаційна комісія з’ясовує характер нестач (крадіжка, втрати від псування цінностей, нестача в межах норм природного убутку чи понад установлені норми). Також комісія вивчає всі обставини справи (здійснює внутрішнє розслідування, за необхідності — експертизу) і проводить роботу з урегулювання виявлених розбіжностей.

У свою чергу, матеріально відповідальні особи дають усні та письмові пояснення виявленим розбіжностям.

У разі встановлення факту крадіжки подають заяву до правоохоронних органів.

Якщо виявлена розбіжність стала наслідком облікової помилки (документ не проведено в обліку, неправильно оприбутковані (списані) деякі позиції за накладною, двічі проведено один і той самий документ тощо), то цю різницю не вважають фактичним лишком чи нестачею. В обліку таку розбіжність ліквідовують у порядку виправлення помилок. Підставою для коригування слугує бухгалтерська довідка*.

* Форму бухгалтерської довідки наведено в Методичних рекомендаціях щодо застосування регістрів бухгалтерського обліку, затверджених наказом Мінфіну від 29.12.2000 р. № 356.

Результати інвентаризації, зафіксовані у звіряльних відомостях, інвентаризаційна комісія оформляє протоколом (п. 1 розд. IV Положення № 879).

Якщо інвентаризацію проводили силами робочих інвентаризаційних комісій, то кожна з них складає такий протокол. Усі матеріали інвентаризації і протоколи робочих інвентаризаційних комісій передають на розгляд інвентаризаційної комісії підприємства. Остання, у свою чергу, розглядає причини виявлених нестач і втрат від псування активів і складає свій протокол.

Форма протоколу, установлена наказом № 572, обов’язкова тільки для бюджетників. Проте нею можуть скористатися і госпрозрахункові підприємства. Також небюджетники можуть скласти протокол за власною формою. Головне, щоб він містив усі необхідні реквізити, передбачені ч. 2 ст. 9 Закону № 996 і п. 2.4 Положення № 88. Протокол, як і інші інвентаризаційні документи, складають у двох примірниках (п. 21 розд. ІІ Положення № 879).

У протоколі відображають:

— відомості про причини нестач, втрат, лишків;

— пропозиції щодо заліку виявлених нестач і лишків за пересортицею;

— пропозиції про списання нестач у межах норм природного убутку, а також наднормативних нестач і втрат від псування цінностей із зазначенням ужитих заходів щодо запобігання таким втратам і нестачам. Якщо винні особи за наднормативними втратами (у тому числі й від’ємними різницями з пересортиці) не встановлені, у протоколі наводять причини, чому ці втрати не можуть бути віднесені на винних осіб (п. 5 розд. IV Положення № 879).

Крім того, до протоколу можна вносити й іншу інформацію, яку ви вважає суттєвою для прийняття рішень щодо визнання та оцінки активів і зобов’язань, а також розкриття відповідної інформації у фінзвітності.

Не виключено, що в результаті інвентаризації може бути встановлена не кількісна, а вартісна розбіжність даних (наприклад, виявлено об’єкт ОЗ, що підлягає списанню у зв’язку з непридатністю до експлуатації, або, навпаки, повністю замортизований за даними обліку об’єкт ОЗ визнаний придатним до експлуатації ще протягом певного часу).

У такій ситуації інвентаризаційна комісія по кожному випадку може запропонувати своє рішення: списати об’єкт, провести його переоцінку (уцінку, дооцінку), зменшення або відновлення корисності, продати за справедливою вартістю, відремонтувати тощо. Ці пропозиції теж заносять до протоколу.

Протокол передають для розгляду та затвердження керівнику підприємства.

Він затверджує документ протягом 5 робочих днів після завершення інвентаризації (п. 2 розд. IV Положення № 879)

Затверджений протокол набуває сили розпорядчого документа. Він стає підставою (первинним документом) для здійснення записів у бухгалтерському обліку (див. лист Мінфіну від 13.12.2004 р. № 31-04200-30-10/22823).

Результати інвентаризації на підставі затвердженого протоколу інвентаризаційної комісії відображають у бухгалтерському обліку та фінзвітності того звітного періоду, в якому завершено інвентаризацію (п. 3 розд. IV Положення № 879).

9.2. Лишки та нестачі основних засобів в обліку

Прибуткуємо лишки ОЗ

Порядок відображення в обліку підприємства необлікованих ОЗ, виявлених під час інвентаризації, залежить від причин їх появи. Нерідко надлишки ОЗ виникають з таких причин:

1) через допущені облікові помилки (об’єкти помилково не були оприбутковані або їх помилково списали) і при цьому щодо «надмірних» об’єктів є підтвердні первинні документи;

2) через виявлення об’єктів ОЗ, які не були оприбутковані в обліку підприємства та не підтверджені відповідними первинними документами.

Розглянемо порядок обліку дооприбуткування ОЗ у кожному з цих випадків.

1. Лишки через допущені облікові помилки. Під час інвентаризації встановлено, що об’єкти ОЗ не значаться на балансі підприємства через допущені облікові помилки. Якщо є підтверджуючі документи, тоді в бухгалтерському обліку оприбутковування таких матеріальних цінностей відображають як виправлення помилок (див. лист Мінфіну від 13.12.2004 р. № 31-04200-30-10/22823).

Почнемо з ОЗ, які згідно з документами були придбані за плату.

Щоб унести зміни до регістрів бухгалтерського обліку та зарахувати на баланс підприємства виявлений об’єкт ОЗ, вам знадобляться такі документи-підстави:

— бухгалтерська довідка, в якій ви зазначите зміст помилки, її суму та кореспонденцію рахунків бухгалтерського обліку, за допомогою якої виправляєте помилку;

— Акт приймання-передачі (внутрішнього переміщення) основних засобів типової форми № ОЗ-1, затвердженої наказом № 352. Цим актом оформляють власне зарахування виявленого об’єкта до складу ОЗ. Цей акт складіть на підставі відповідних первинних документів постачальника ОЗ.

У бухгалтерському обліку не врахований раніше об’єкт ОЗ зараховують на баланс підприємства такою кореспонденцією рахунків:

— дебет відповідного субрахунку рахунка 15 «Капітальні інвестиції» — кредит рахунка 63 «Розрахунки з постачальниками та підрядниками»;

— дебет субрахунку 641 «Розрахунки за податками» (аналітичний рахунок обліку ПДВ) — кредит рахунка 63 «Розрахунки з постачальниками та підрядниками» (за умови, що підприємство має право на податковий кредит з ПДВ);

— дебет відповідного субрахунку рахунка 10 «Основні засоби» — кредит відповідного субрахунку рахунка 15 «Капітальні інвестиції».

До складу необоротних активів підприємства об’єкт зараховують за його первісною вартістю, розрахованою за правилами, установленими п. 8 П(С)БО 7. Детальніше про те, як визначити первісну вартість ОЗ, читайте в «Податки та бухгалтерський облік», 2015, № 75, с. 14.

Важливо! Якщо підприємство певний час експлуатувало об’єкт ОЗ, то він, звичайно ж, піддавався фізичному та моральному зносу. Тому зарахування об’єкта на баланс за первісною вартістю без додаткового нарахування амортизації за весь період його експлуатації призведе до викривлення показників фінансової звітності підприємства. Простіше кажучи, будуть завищені фінансовий результат і сума чистих активів.

Щоб уникнути таких наслідків, розрахуйте та донарахуйте амортизацію оприбуткованого об’єкта ОЗ. Зробіть це за весь час його «нелегальної» експлуатації

Порядок відображення суми донарахованої амортизації в бухобліку залежить від того, в якому звітному періоді об’єкт ОЗ слід було зарахувати на баланс. Тобто тут важливо, в якому саме звітному періоді ви припустилися помилки. Пояснюємо.

Згідно з п. 4 П(С)БО 6 помилки, що допущені в попередніх роках і впливають на величину нерозподіленого прибутку (непокритого збитку), виправляють шляхом коригування сальдо нерозподіленого прибутку (непокритого збитку) на початок звітного року.

Отже, якщо під час інвентаризації виявлено об’єкти ОЗ, які не були взяті на баланс у попередньому звітному році, то донарахування амортизації за минулий рік здійснюють записом: Дт 44 «Нерозподілені прибутки (непокриті збитки)» — Кт відповідного субрахунку рахунка 13 «Знос (амортизація) необоротних активів».

Якщо ж у процесі інвентаризації виявлено об’єкти ОЗ, не оприбутковані в бухобліку в поточному звітному році, то донарахування амортизації відображають у звичайному порядку. При цьому залежно від функціонального призначення суму амортизації об’єктів ОЗ:

— зайнятих у будівництві (створенні) інших об’єктів ОЗ, відображають за дебетом субрахунків 151 «Капітальне будівництво» і 152 «Придбання (виготовлення) основних засобів»;

— виробничого призначення (за умови, що її не можна віднести до конкретного виду продукції, яка виробляється) показують за дебетом рахунка 91 «Загальновиробничі витрати»;

— загальногосподарського призначення наводять за дебетом рахунка 92 «Адміністративні витрати»;

— що використовуються для збуту продукції, відображають за дебетом рахунка 93 «Витрати на збут»;

— що використовуються з метою здійснення іншої операційної діяльності підприємства, відносять до дебету рахунка 94 «Інші витрати операційної діяльності».

Після таких виправлень підприємство вийде на справедливу вартість об’єкта ОЗ на дату проведення інвентаризації. У подальшому амортизацію на зарахований об’єкт нараховують у загальновстановленому порядку.

Тепер про податковоприбутковий облік. Ви напевно вже добре знаєте, що з 01.01.2015 р. об’єкт обкладення податком на прибуток залежить від фінансового результату, визначеного у фінансовій звітності згідно з П(С)БО або МСФЗ (п.п. 134.1.1 ПКУ).

Так, у малодохідних платників (з доходом за минулий рік (починаючи з 2015 року) менше 20 млн грн.) розрахунок податку на прибуток ґрунтується тільки на даних бухгалтерського обліку без жодних коригувань бухфінрезультату.

А ось високодохідні платники (і малодохідники-добровольці), крім бухгалтерського, повинні вести ще й окремий податковий облік ОЗ у порядку, передбаченому п. 138.3 ПКУ. Дані податкового обліку їм знадобляться для того, щоб відкоригувати бухгалтерський фінрезультат на «амортизаційні» різниці.

Зокрема, ці різниці можуть виявитися через:

— різний строк корисного використання ОЗ. Якщо в бухобліку підприємству щодо таких строків надано повну свободу дій (п. 23 П(С)БО 7), то в податковому обліку зберігаються мінімально допустимі строки використання об’єктів (п.п. 138.3.3 ПКУ);

— невідповідність критеріїв віднесення до ОЗ. Річ у тім, що високодохідні платники підпадають під дію п.п. 14.1.138 ПКУ і в податковому обліку ОЗ повинні застосовувати вартісний критерій у 6000 грн. (без ПДВ, якщо підприємство є платником цього податку). А ось у бухобліку вони можуть установити будь-яку іншу планку*;

* Детальніше про податкове та бухгалтерське поняття ОЗ читайте в «Податки та бухгалтерський облік», 2015, № 75, с. 3.

— відмінності в підходах до обліку невиробничих ОЗ. На невиробничі ОЗ ПКУ, як і раніше, не дозволяє нараховувати амортизацію (п.п. 138.3.2 ПКУ), тоді як у бухгалтерському обліку жодних заборон із цього приводу немає.

Тому високодохідний платник повинен буде за підсумками року:

— збільшити фінрезультат до оподаткування на суму амортизації, нарахованої за правилами П(С)БО 7 (п. 138.1 ПКУ);

— зменшити фінрезультат на суму амортизації, розрахованої за податковими правилами (п. 138.2 ПКУ).

Детальніше про різницю при нарахуванні амортизації читайте в «Податки та бухгалтерський облік», 2015, № 79, с. 13.

Проте саме зарахування виявленого активу до категорії ОЗ та формування його первісної вартості до таких різниць не призводять, будьте спокійні. Але пам’ятайте: виявлені об’єкти вартістю більше 2500 грн. (без урахування ПДВ), які були придбані та введені в експлуатацію до 01.09.2015 р., у податковому обліку вважаються ОЗ. А ось об’єкти, введені в експлуатацію з 01.09.2015 р., зараховують до категорії ОЗ, якщо їх вартість перевищує 6000 грн. (без ПДВ).

При виявленні раніше не оприбуткованого об’єкта ОЗ, що фактично експлуатувався, високодохідне підприємство повинне донарахувати податкову амортизацію за всі звітні періоди, що передували періоду виявлення та виправлення помилки. Тобто за весь період експлуатації об’єкта. Звичайно, за умови, що об’єкт не зарахований до невиробничих ОЗ.

Суми амортизації, донараховані за минулі звітні періоди, у декларації з податку на прибуток доведеться відобразити як виправлення помилки.

Занотуйте: зменшити фінрезультат на суму донарахованої податкової амортизації можна тільки з урахуванням строків давності в 1095 днів, установлених п. 102.1 ПКУ.

А як ідуть справи з ПДВ? Суми ПДВ, сплачені (нараховані) у зв’язку з придбанням об’єкта ОЗ, що прибуткується за результатами інвентаризації, підприємство — платник ПДВ має право включити до складу податкового кредиту. Звісно, за наявності податкової накладної (далі — ПН), складеної та зареєстрованої постачальником у Єдиному реєстрі податкових накладних (далі — ЄРПН). Але при відображенні зазначених сум у ПДВ-обліку потрібно пам’ятати про обмежувальну норму п. 198.6 ПКУ.

Ця норма передбачає: якщо платник своєчасно не включив до податкового кредиту поточного звітного періоду ПН, зареєстровані в ЄРПН,

він може зробити це протягом 365 календарних днів з дати їх складання

Цікаво, як бути з непроведеними «старими» ПН? Зараз розповімо.

1. ПН 2014 року. Про ПН 2014 року, за якими сплинув 365-денний строк з моменту їх складання, можете забути. У такому разі проводку Дт 641/ПДВ — Кт 631 у бухгалтерському обліку не робіть, а суму податку відносьте на збільшення первісної вартості оприбуткованого об’єкта ОЗ.

Щодо ПН, за якими ще не сплинули 365 днів з дати їх складання, потрібно дивитися, підлягали такі ПН обов’язковій реєстрації в ЄРПН чи ні. І якщо підлягали, то чи були зареєстровані.

Припустимо, ПН не підлягала обов’язковій реєстрації і з дати її складання не пройшло 365 днів — уключити її до податкового кредиту ще можна. Якщо ПН підлягала реєстрації в ЄРПН і була зареєстрована, то також маємо право сформувати за нею податковий кредит.

А ось якщо ПН підлягала реєстрації, але не була зареєстрована, то з податковим кредитом доведеться розпрощатися. Адже з дати складання такої ПН уже сплинуло 180 днів, а отже, зареєструвати її неможливо (принаймні так стверджує ДФСУ в листі від 07.08.2015 р. № 29163/7/99-99-19-03-02-17).

Тобто ПН 2014 року можуть потрапити до податкового кредиту, якщо одночасно відповідають двом умовам:

1) з дати їх складання ще не сплинуло 365 днів;

2) вони зареєстровані в ЄРПН або не підлягали обов’язковій реєстрації.

Податковий кредит за «старими» ПН показуємо як виправлення помилки через уточнюючий розрахунок (див. лист ДФСУ від 17.02.2015 р. № 5292/7/99-99-19-03-02-17).

2. ПН за січень 2015 року. Тут діють ті самі правила, що і для ПН 2014 року:

— якщо ПН була зареєстрована або не підлягала обов’язковій реєстрації в ЄРПН, право на податковий кредит за нею зберігається. Таку ПН слід провести через уточнюючий розрахунок (див. консультацію з підкатегорії 101.15 БЗ*);

* База знань, розміщена на офіційному сайті ДФСУ (http://zir.sfs.gov.ua).

— якщо січнева ПН підлягала реєстрації, але не була зареєстрована в ЄРПН, то, на жаль, показати ПК за нею не вийде. Адже сплинув строк реєстрації у 180 днів (див. лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17).

3. ПН з 1 лютого по 28 липня 2015 року (включно). Ці ПН уже всі без винятку підлягали обов’язковій реєстрації в ЄРПН. Тому діємо залежно від того, зареєстрована ПН в ЄРПН чи ні:

— якщо зареєстрована — включаємо її до податкового кредиту;

— якщо не зареєстрована — дивимося, чи сплинуло 180 днів з дати її складання. Якщо так, то податковий кредит втрачено. Якщо ні — така ПН ще може бути зареєстрована в ЄРПН, а отже, ПК за нею ще можна буде показати.

Такі ПН теж проводимо через уточнюючий розрахунок

4. ПН з 29 липня 2015 року**. Ці несвоєчасно відображені ПН*** сміливо включайте до податкового кредиту поточного періоду (тобто відображайте в ряд. 10 поточної декларації). Хоча можете зробити це й через уточнюючий розрахунок. Головне, щоб ПН була зареєстрована в ЄРПН.

** Нагадаємо: із цієї дати набули чинності зміни до ПКУ, внесені Законом № 643.

*** Зазначені ПН уключаються до реєстраційного ліміту, що обчислюється за формулою з п. 2001.3 ПКУ.

Детальніше про нюанси відображення запізнілих ПН ви можете прочитати в журналі «Податки та бухгалтерський облік», 2015, № 80, с. 4.

Інакше відображають в обліку підприємства виявлені під час інвентаризації неоприбутковані об’єкти ОЗ, які згідно з первинними документами отримані безоплатно.

У бухгалтерському обліку безоплатне отримання ОЗ приводить до збільшення власного капіталу підприємства (424 «Безоплатно отримані необоротні активи»). При цьому підкреслимо: збільшення додаткового капіталу відбувається на суму, що дорівнює справедливій вартості безоплатно отриманого об’єкта.

Інші обов’язкові платежі та витрати, пов’язані з доведенням такого об’єкта до працездатного стану, не є додатковим капіталом підприємства. Їх відносять на збільшення первісної вартості об’єкта ОЗ у кореспонденції з рахунками обліку розрахунків (п. 13 Методрекомендацій № 561).

Вартість безоплатно отриманих ОЗ підлягає амортизації. А отже, за ОЗ, які експлуатувалися якийсь час без фактичного оприбутковування, підприємству в розглянутому вище порядку слід виправити помилку, пов’язану з ненарахуванням амортизації. Тобто потрібно розрахувати та донарахувати амортизацію за весь той час, протягом якого об’єкт уже використали.

Одночасно з нарахуванням амортизації потрібно визнати дохід у сумі, пропорційній нарахованій амортизації таких об’єктів. Відобразіть його за кредитом субрахунку 745 «Дохід від безоплатно отриманих активів» у кореспонденції з дебетом субрахунку 424 «Безоплатно отримані необоротні активи».

Майте на увазі: суми амортизації та доходу за попередні роки слід відображати як виправлення помилок, тобто шляхом коригування сальдо нерозподіленого прибутку. Таким чином, при донарахуванні минулорічної амортизації роблять проводку Дт 441 (442) — Кт 131 (132). У свою чергу, дохід минулого року від безоплатно отриманих активів (у сумі, пропорційній нарахованій амортизації) показують проводкою Дт 424 — Кт 441 (442). Детальніше про виправлення помилок у бухобліку ви можете прочитати в «Податки та бухгалтерський облік», 2015, № 42, с. 23 і 30.

У податковоприбутковому обліку в малодохідників усе так само, як і в бухгалтерському.

Для високодохідних платників облік надходження безоплатних ОЗ ідентичний малодохідним, тобто доходи відображаємо пропорційно нарахованій амортизації. Якщо безоплатні ОЗ використовуються в госпдіяльності, то, незважаючи на їх подарункову природу, амортизація таких ОЗ зменшуватиме об’єкт для нарахування податку на прибуток. Проте не забудьте про коригування бухгалтерського фінрезультату на «амортизаційні» різниці, передбачені ст. 138 ПКУ. Через що вони можуть виникнути, ми розповіли вам вище.

Але все зазначене справедливо, якщо згідно з документами ОЗ з’явилися на підприємстві в поточному році.

А якщо безоплатні ОЗ надійшли на підприємство до 2015 року

Тоді платник (незалежно від обсягів його річного доходу) повинен виправити помилку.

Ви ще не забули, що в загальному випадку до 01.01.2015 р. ПКУ передбачав уключення до складу доходів усього безоплатно отриманого? Причому не частинами, а одразу.

Крім того, амортизувати безоплатно отримані ОЗ було не можна. Усе це означає, що вартість виявленого безоплатного ОЗ повинна збільшити об’єкт оподаткування, а ось про амортизацію цього ОЗ за період до 2015 року доведеться забути .

Для малодохідників подальша амортизація ОЗ та одночасне визнання в бухобліку доходу від безоплатного отримання неприємностей не принесе. Чого не можна сказати про високодохідників.

У них безоплатні ОЗ, отримані до 01.01.2015 р., до «податкової» перехідної вартості не потрапляють (тобто податкова амортизація за перехідними безоплатними ОЗ не нараховується). Водночас нарахована в бухобліку амортизація зніметься «амортизаційною» різницею, передбаченою п. 138.1 ПКУ (див. вище).

Але крім цього, за безоплатними ОЗ одночасно з амортизацією в бухобліку визнають дохід (Дт 424 — Кт 745). І жодних коригувань такого доходу ПКУ не передбачає. А через це знову частинами виникатиме дохід у податковому обліку, що призведе до повторного оподаткування.

Така абсурдна ситуація приводить до того, що прибуткові документи вигідніше «загубити» та оприбутковувати ОЗ, як лишки, що з’явилися невідомо звідки.

Тепер з приводу ПДВ. Як свідчить п. 198.3 ПКУ, податковий кредит звітного періоду складається із сум податків, нарахованих (сплачених) платником у зв’язку з придбанням або виготовленням товарів і послуг. Але при безоплатному отриманні об’єкта ОЗ нарахування ПДВ (а тим більше, його сплати) не відбувається (на додачу до дарунка підприємство може отримати від дарувальника — платника ПДВ тільки «нульову» ПН, хоч і зареєстровану в ЄРПН). Тому враховувати у складі податкового кредиту платнику нічого.

Інша справа — суми «вхідного» ПДВ за витратами, супутніми отриманню ОЗ (оплата транспортних, реєстраційних послуг, а також послуг монтажу, налагодження, дообладнання тощо). Отримавши за цими витратами ПН, зареєстровані в ЄРПН, підприємство, безумовно, може відобразити податковий кредит (п. 198.6 ПКУ). Але з урахуванням 365-денного строку з дня їх складання.

Детальніше дізнатися про те, як поводитися в обліку з безоплатними ОЗ, ви можете з «Податки та бухгалтерський облік», 2015, № 75, с. 29.

2. Лишки, на які відсутні прибуткові документи. Далі розглянемо випадок, коли виявлені під час інвентаризації об’єкти ОЗ не прийняті до обліку через відсутність первинних документів, що підтверджують їх придбання.

У бухгалтерському обліку такі активи мають бути оцінені за справедливою вартістю (п.п. 1.5 розд. ІІІ Положення № 879).

Одночасно з оприбутковуванням виявлених при інвентаризації надлишкових об’єктів ОЗ п. 4 розд. IV Положення № 879 зобов’язав збільшити доходи майбутніх періодів. Зробити це необхідно за допомогою запису: Дт 10 «Основні засоби», 11 «Інші необоротні матеріальні активи» — Кт 69 «Доходи майбутніх періодів»*.

* Нагадаємо, що до 01.01.2015 р. за такими об’єктами дохід визнавали одразу за допомогою запису: Дт 10, 11 — Кт 746 «Інші доходи» (п. 21 додатка до Методрекомендацій № 561).

Із сумою, віднесеною до кредиту рахунка 69, діємо так:

доходи майбутніх періодів у сумі, пропорційній нарахованій у звітному періоді амортизації таких надмірних об’єктів, визнаємо доходами звітного періоду

Тобто робимо запис: Дт 69 — Кт 746.

У податковоприбутковому обліку у малодохідних платників повна одностайність з бухгалтерським обліком. А високодохідникам у цілях визначення об’єкта обкладення податком на прибуток слід тримати в думках ще й уготовану «амортизаційну» різницю для коригування за підсумками року бухгалтерського фінрезультату. Тому їм треба вести окремий податковий облік ОЗ. На щастя, якщо виявлені при інвентаризації об’єкти ОЗ використовують у госпдіяльності, заборон щодо нарахування амортизації їх вартості ПКУ не містить. Та й відображення доходів поступово (у міру нарахування амортизації), а не одразу — приємний бонус.

З ПДВ, зі зрозумілих причин, жодних питань: немає документів на ОЗ, а саме ПН, — немає й податкового кредиту.

Обліковуємо нестачі ОЗ

Причинами нестач ОЗ можуть бути: їх псування, руйнування, розкрадання, невідображення вибуття в обліку тощо.

У бухгалтерському обліку щодо об’єктів ОЗ, нестачу яких виявлено під час інвентаризації, керуються нормами П(С)БО 7. Так, згідно з п. 33 П(С)БО 7 якщо з будь-яких причин об’єкт ОЗ не відповідає критеріям визнання активом, його списують з балансу. Не варто сумніватися, що нестача ОЗ входить до списку цих причин. А отже, такі об’єкти мають бути списані з балансу, оскільки перестали відповідати критеріям визнання активом.

Списання відображають такою кореспонденцією рахунків:

— за дебетом субрахунку 131 «Знос основних засобів» з кредитом відповідного субрахунку рахунка 10 — на суму накопиченого зносу об’єкта ОЗ;

— за дебетом субрахунку 132 «Знос інших необоротних матеріальних активів» з кредитом відповідного субрахунку рахунка 11 — на суму накопиченого зносу об’єкта інших необоротних матеріальних активів;

— за дебетом субрахунку 976 «Списання необоротних активів» з кредитом відповідного субрахунку рахунка 10 (11) — на суму залишкової вартості списаного об’єкта ОЗ (інших необоротних матеріальних активів).

Важливо! Оскільки в цьому випадку вибуття ОЗ не пов’язане з їх продажем, вони не визнаються утримуваними для продажу. Тобто такі об’єкти не потрібно переводити на субрахунок 286 «Необоротні активи і групи вибуття, утримувані для продажу».

Візьміть до відома: різницю між первісною вартістю об’єкта ОЗ, що списується, і нарахованою раніше сумою зносу списують до складу інших витрат того звітного періоду, в якому було прийнято рішення про вибуття (субрахунок 976). Такий висновок випливає з пп. 7 і 29 П(С)БО 16.

При визначенні такої різниці враховують у повному обсязі і суму амортизації, що нарахована в місяці вибуття об’єкта, тобто в останньому місяці його експлуатації.

Якщо підприємство переоцінювало об’єкт ОЗ і на субрахунку 411 «Дооцінка (уцінка) основних засобів» за таким об’єктом значиться кредитове сальдо, то це сальдо списують до складу нерозподіленого прибутку проводкою Дт 411 — Кт 441 (п. 21 П(С)БО 7).

Для відображення суми завданого підприємству збитку від нестачі та псування цінностей (у сумі залишкової вартості списаного об’єкта з урахуванням ПДВ — за наявності) у бухобліку застосовують позабалансовий субрахунок 072 «Невідшкодовані нестачі і втрати від псування цінностей». Зазначені суми обліковують на субрахунку 072 до моменту вирішення питання про винного в нестачі (псуванні).

За приписами п. 4 розд. IV Положення № 879 суми збитків, що підлягають відшкодуванню винними особами, визначають відповідно до законодавства*.

* Детально про відшкодування матеріального збитку читайте на с. 113.

Після встановлення винної особи в обліку підприємства відображають зменшення залишку за субрахунком 072. Одночасно суму компенсації, що підлягає погашенню винною особою, показують за дебетом субрахунку 375 «Розрахунки з відшкодування завданого збитку» у кореспонденції з кредитом:

— субрахунку 746 — на суму, що підлягає відшкодуванню підприємству;

— субрахунку 642 «Розрахунки за обов’язковими платежами» — на суму, що підлягає перерахуванню до бюджету.

У разі списання окремої складової об’єкта ОЗ, що не впливає на здатність усього об’єкта в цілому виконувати свої функції, в обліку підприємства визнають часткову ліквідацію такого об’єкта ОЗ. Відповідно до п. 35 П(С)БО 7 при частковій ліквідації об’єкта ОЗ його первісну (переоцінену) вартість і знос зменшують відповідно на суму первісної (переоціненої) вартості та зносу ліквідованої частини об’єкта. Інакше кажучи,

первісну вартість об’єкта ОЗ і його знос розподіляють між тією частиною, що залишилася, і списаною частиною на кінець місяця

Тут може виникнути запитання: як це зробити?

Якщо частина об’єкта, що ліквідується, згідно з первинними документами має виділену вартість, усе просто. Визначаємо частку цієї вартості в загальній первісній вартості ОЗ і пропорційно цій частці зменшуємо вартість об’єкта та його знос.

А якщо така вартість у первинних документах не виділена? У цьому випадку можна обрати будь-який натуральний вимірник (площу, масу, об’єм тощо). Виходячи з цього вимірника знайдемо частку, що припадає на частину, яка ліквідується, і розрахуємо, яка частина первісної вартості та зносу на неї припадає.

Оцінку частини ОЗ, що списується, здійснює постійно діюча комісія, створена керівником підприємства (п. 41 Методрекомендацій № 561).

Докладніше із обліковими тонкощами ліквідації ОЗ ви можете ознайомитися у журналі «Податки та бухгалтерський облік», 2015, № 81, с. 11.

У податковоприбутковому обліку порядок відображення операції зі списання ОЗ залежить від того, до якої групи належить підприємство — малодохідників чи високодохідників. Тобто від того, зобов’язане воно проводити за підсумками року коригування бухгалтерського фінрезультату на різниці, передбачені розд. III ПКУ, чи ні.

Як ми вже зазначили вище, малодохідники визначають оподатковуваний прибуток виключно за даними бухгалтерського обліку і не здійснюють жодних коригувань фінрезультату (за винятком тих, хто вирішив це робити з власної волі).

А ось високодохідники, крім бухгалтерських правил, зобов’язані враховувати ще й «коригувальні» норми розд. III ПКУ. Зокрема, при ліквідації ОЗ за підсумками року вони зобов’язані відкоригувати бухфінрезультат, а саме:

— збільшити його на суму залишкової вартості об’єкта ОЗ, визначену за бухгалтерськими правилами (п. 138.1 ПКУ);

— зменшити його на суму залишкової вартості цього ж об’єкта ОЗ, визначену за податковими правилами, передбаченими ст. 138 ПКУ (п. 138.2 ПКУ).

Податкова залишкова вартість об’єкта ОЗ може відрізнятися від бухгалтерської за рахунок:

— різниці у строках та методах нарахування амортизації;

— невідповідностей податкової та бухгалтерської балансових вартостей, визначених станом на 01.01.2015 р. відповідно до вимог п. 11 підрозд. 4 розд. XX ПКУ.

Важливо! У ПКУ не передбачено коригувань на залишкову вартість невиробничих ОЗ, що ліквідуються. Водночас з урахуванням наявності виключних норм п.п. 138.3.2 ПКУ контролери, швидше за все, не дозволять високодохідникам показати таку операцію в обліку з податку на прибуток.

Більш докладно про податковоприбуткові наслідки ліквідації ОЗ ви можете дізнатися з «Податки та бухгалтерський облік», 2015, № 81, с. 16.

Щодо ПДВ ситуація така. Податківці списання недостатніх об’єктів ОЗ розцінюють як використання не в господарській діяльності платника податків (див. консультацію з підкатегорії 101.02 БЗ). У зв’язку з цим вони вимагають на підставі п.п. «г» п. 198.5 ПКУ нарахувати податкові зобов’язання з ПДВ за основною ставкою виходячи з балансової (залишкової) вартості, що склалася на початок звітного (податкового) періоду, протягом якого сталося таке негосподарське використання (п. 189.1 ПКУ). При цьому суму компенсації, отриману від винної особи за завданий збиток, контролери дозволяють не обкладати ПДВ.

За такого підходу податкові зобов’язання потрібно нарахувати не пізніше останнього дня звітного (податкового) періоду у зведеній ПН, яку виписують на всі перехідні в «негосподарність» операції, з типом причини «13».

Хоча ви можете не чекати закінчення періоду для узагальнення, а скласти окрему ПН уже на дату оформлення первинного документа на списання недостатніх ОЗ. Але тоді будьте уважні і не включіть ці податкові зобов’язання повторно при складанні зведеної ПН з типом причини «13» наприкінці місяця.

Складену ПН реєструють в ЄРПН.

Порадуємо вас: на ОЗ, що були придбані (виготовлені) до 01.07.2015 р., податкові зобов’язання не нараховують, якщо тоді за ними не був відображений податковий кредит. Крім того,

нараховувати ПДВ-зобов’язання не доведеться, якщо ОЗ були придбані без ПДВ (як до 01.07.2015 р., так і після цієї дати)

Цей висновок підтримують і фіскали (див. листи ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17 і № 29168/7/99-99-19-03-02-17).

Детальніше про зведені ПН, виписані відповідно до п. 198.5 ПКУ, див. у «Податки та бухгалтерський облік», 2015, № 66, с. 19.

Отже, з точкою зору податківців ви ознайомилися. Хоча, на наш погляд, у цьому випадку логічніше було б керуватися спеціальним «ліквідаційним» п. 189.9 ПКУ.

Нагадаємо: за правилом, установленим абзацом першим цього пункту, ліквідацію ОЗ за самостійним рішенням платника податків розглядають як постачання виробничих або невиробничих ОЗ за звичайними цінами. А ця ціна не може бути нижче балансової вартості ОЗ на момент ліквідації.

Виняток — випадки ліквідації ОЗ, передбачені абзацом другим п. 189.9 ПКУ.

Так, податкові зобов’язання з ПДВ не виникають, якщо виробничі або невиробничі ОЗ ліквідовують:

— у зв’язку з їх знищенням або зруйнуванням внаслідок дії обставин непереборної сили;

— в інших випадках, коли така ліквідація здійснюється без згоди платника податків, у тому числі в разі викрадення основних виробничих або невиробничих засобів, що підтверджується відповідно до законодавства;

— якщо платник податків надає органу фіскальної служби відповідний документ про знищення, розібрання або перетворення основних виробничих або невиробничих засобів в інший спосіб, унаслідок чого вони не можуть використовуватися за первісним призначенням.

Зверніть увагу! Щоб мати можливість не нараховувати ПДВ із зазначених причин, підприємство повинне запастися відповідними підтвердними документами. Перелічимо їх у табл. 9.1 на с. 82.

Таблиця 9.1. Документи, що слугують підставою для ненарахування ПДВ-зобов’язань

| Випадки ліквідації ОЗ згідно з абзацом другим п. 189.9 ПКУ | Підтвердні документи |

| Ліквідація виробничих або невиробничих ОЗ у результаті знищення або зруйнування внаслідок дії обставин непереборної сили | Документальним підтвердженням таких форс-мажорних обставин у дореформений час вважалися: — підтвердження Торгово-промислової палати України про настання обставин непереборної сили або стихійного лиха на території України; — підтвердження уповноважених органів іншої держави, легалізовані консульськими установами України, в разі настання обставин непереборної сили або стихійного лиха на території такої держави; — рішення Президента України про введення надзвичайної екологічної ситуації в окремих місцевостях України, затверджені ВРУ, або рішення КМУ про визнання окремих місцевостей України постраждалими від повені, засухи, пожежі та інших видів стихійного лиха. Вважаємо, ці документи можна використовувати й зараз |

| Ліквідація без згоди платника податків, у тому числі в разі викрадання виробничих або невиробничих ОЗ | Підтвердженням факту розкрадання слугує відповідний документ, виданий правоохоронними органами |

| Платник податків надає контролюючому органу відповідний документ про знищення, розібрання або перетворення виробничих або невиробничих ОЗ, унаслідок чого вони не можуть використовуватися за первісним призначенням | Підтвердними документами, за роз’ясненнями фіскалів (див. консультацію з підкатегорії 101.06 БЗ), можуть бути: — Акт списання основних засобів (типова форма № ОЗ-3); — Акт на списання автотранспортних засобів (типова форма № ОЗ-4); — висновок відповідної експертної комісії про неможливість використання в майбутньому таких ОЗ за первісним призначенням |

На нашу думку, зазначені в табл. 9.1 підтвердні документи цілком можуть врятувати від нарахування ПДВ-зобов’язань і платника, який виявив при інвентаризації нестачу ОЗ. Але змушені попередити: ураховуючи, що контролери в цьому питанні віддають перевагу п. 198.5 ПКУ, такий підхід може призвести до спорів з податківцями. І можливо, відстоювати свою точку зору доведеться в суді.

Докладніше із ПДВ-наслідками ліквідації ОЗ ви можете ознайомитися у «Податки та бухгалтерський облік», 2015, № 81, с. 39.

А тепер усе зазначене проілюструємо на прикладі.

Приклад 9.1. За результатами інвентаризації ОЗ, проведеної станом на 30.11.2015 р., підприємство встановило:

1) залишкова вартість столу письмового за даними бухгалтерського обліку дорівнює 0 грн. Проте інвентаризаційна комісія дійшла висновку, що цей об’єкт ОЗ придатний для подальшої експлуатації, і визначила його справедливу вартість на рівні 600,00 грн. Складено акт дооцінки об’єкта до рівня його справедливої вартості;

2) виявлено неоприбуткований світильник настільний, який використовується касиром підприємства. Документи, що підтверджують його придбання, відсутні. Світильник оцінено за справедливою вартістю, що дорівнює 300,00 грн. Складено Акт приймання-передачі (внутрішнього переміщення) основних засобів типової форми № ОЗ-1. На підприємстві застосовується «100 %» метод нарахування амортизації при передачі в експлуатацію об’єктів малоцінних необоротних матеріальних активів (далі — МНМА);

3) виявлено нестачу принтера, залишкова вартість якого за даними бухобліку становить 940,00 грн. (первісна вартість — 2600,00 грн., сума зносу — 1660,00 грн.). Правоохоронними органами встановлено факт викрадення. Винну особу не встановлено. Списання об’єкта ОЗ з балансу підприємства підтверджує Акт списання основних засобів типової форми № ОЗ-3. Цей Акт, а також документи, що підтверджують факт викрадення, надані органу ДФС;

4) виявлено нестачу планшета, залишкова вартість якого за даними бухгалтерського обліку становить 1200,00 грн. (первісна вартість — 3200,00 грн., сума зносу — 2000,00 грн.). Інвентаризаційна комісія вивчила всі обставини виникнення нестачі та отримала пояснення від матеріально відповідальної особи. При цьому працівник, якому планшет було передано в користування під підпис, зізнався в його викраденні. Було прийнято рішення про стягнення з працівника матеріального збитку, визначеного шляхом проведення незалежної оцінки. Сума відшкодування склала 1500,00 грн. Документи, що підтверджують факт викрадення і неможливість використання об’єкта ОЗ за призначенням (форма № ОЗ-3), не були подані контролюючому органу. Тому нараховано податкові зобов’язання з ПДВ на підставі п. 189.9 ПКУ;

5) крісло офісне (первісна вартість — 2620,00 грн., сума зносу — 2565,00 грн.) визнане непридатним для подальшої експлуатації внаслідок його повного фізичного зносу і неможливості ремонту. Прийнято рішення про списання цього об’єкта ОЗ з балансу. Його списання оформлене Актом списання основних засобів типової форми № ОЗ-3, який було надано контролюючому органу.

Підприємство прийняло рішення, що в разі виникнення спору з податківцями з приводу ненарахування податкових зобов’язань з ПДВ на підставі п.п. «г» п. 198.5 ПКУ відстоюватиме свою правоту в суді.

Перелічені операції в обліку підприємства відображають таким чином (див. табл. 9.2):

Таблиця 9.2. Облік лишків і нестач ОЗ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1. Дооцінка об’єкта ОЗ з нульовою залишковою вартістю | ||||

| 1 | Збільшено первісну вартість письмового столу на його справедливу вартість | 106 | 411 | 600,00* |

| * Оскільки в цьому випадку залишкова вартість об’єкта ОЗ дорівнює нулю, його переоцінену вартість визначають як суму справедливої та первісної (переоціненої) вартості без зміни суми зносу об’єкта (п. 17 П(С)БО 7). Згідно з п. 21 П(С)БО 7 перевищення сум попередніх дооцінок об’єкта ОЗ над сумою попередніх уцінок залишкової вартості цього об’єкта може щомісячно (щокварталу, раз на рік) у сумі, пропорційній нарахуванню амортизації, уключатися до складу нерозподіленого прибутку з одночасним зменшенням капіталу в дооцінках. Якщо підприємство обрало такий підхід, то в подальшому при нарахуванні амортизації на вартість письмового столу в обліку одночасно необхідно робити два записи: Дт 23, 91, 92, 93 або 94 — Кт 131; Дт 411 — Кт 441. | ||||

| 2. Зарахування на баланс виявленого у процесі інвентаризації об’єкта МНМА | ||||

| 1 | Зараховано на баланс підприємства світильник настільний за справедливою вартістю | 112 | 69 | 300,00 |

| 2 | Нараховано амортизацію в місяці фактичної передачі світильника в експлуатацію | 92 | 132 | 300,00 |

| 3 | Визнано дохід звітного періоду пропорційно нарахованій амортизації | 69* | 746 | 300,00 |

| * Доходи майбутніх періодів визнають доходами звітного періоду в сумі, пропорційній нарахованій у звітному періоді амортизації таких необоротних активів. | ||||

| 4 | Списано дохід і витрати на фінансовий результат | 746 | 793 | 300,00 |

| 791 | 92 | 300,00 | ||

| 3. Списання об’єкта ОЗ із не залежних від підприємства причин (винну особу не встановлено) | ||||

| 1 | Списано суму нарахованого зносу | 131 | 104 | 1660,00 |

| 2 | Списано залишкову вартість принтера, якого не вистачає | 976 | 104 | 940,00* |

| * За умовою прикладу підприємство склало та подало контролюючому органу документи, що підтверджують факт викрадення і неможливість використання об’єкта ОЗ за призначенням, тому на підставі п. 189.9 ПКУ не нараховує податкові зобов’язання з ПДВ. | ||||

| 3 | Відображено суму збитків підприємства на позабалансовому субрахунку | 072 | — | 940,00 |

| 4 | Списано витрати на фінансовий результат | 793 | 976 | 940,00 |

| 5 | Списано суму завданих збитків з позабалансового субрахунка (після закінчення строку позовної давності) | — | 072 | 940,00 |

| 4. Списання об’єкта ОЗ із не залежних від підприємства причин (винну особу встановлено) | ||||

| 1 | Списано суму нарахованого зносу | 131 | 104 | 2000,00 |

| 2 | Списано залишкову вартість планшета | 976 | 104 | 1200,00 |

| 3 | Нараховано податкові зобов’язання з ПДВ виходячи з балансової вартості планшета на момент ліквідації (1200,00 грн. х 20 % : 100 %) | 976 | 641/ПДВ | 240,00* |

| * Підприємство не надало контролюючому органу документи, що підтверджують факт викрадення і неможливість використання ОЗ за призначенням (форма № ОЗ-3), тому нарахувало податкові зобов’язання з ПДВ на підставі п. 189.9 ПКУ. | ||||

| 4 | Відображено суму збитку, що підлягає відшкодуванню винною особою підприємству (1200,00 грн. + 240,00 грн.) | 375 | 746 | 1440,00 |

| 5 | Відображено суму, що підлягає перерахуванню до держбюджету (1500,00 грн. - 1440,00 грн.) | 375 | 642 | 60,00 |

| 6 | Погашено заборгованість винною особою шляхом унесення грошових коштів до каси підприємства | 301 | 375 | 1500,00 |

| 7 | Перераховано до бюджету частину стягнутої з винної особи суми | 642 | 311 | 60,00 |

| 8 | Списано доходи і витрати на фінансовий результат | 746 | 793 | 1440,00 |

| 793 | 976 | 1440,00 | ||

| 5. Списання об’єкта ОЗ, непридатного для подальшої експлуатації | ||||

| 1 | Списано суму нарахованого зносу | 131 | 106 | 2565,00 |

| 2 | Списано залишкову вартість крісла офісного | 976 | 106 | 55,00* |

| * При ліквідації об’єкта ОЗ за самостійним рішенням підприємство має право не нараховувати податкові зобов’язання з ПДВ тільки за умови, що надасть органу ДФС відповідний документ про знищення, розібрання чи переобладнання об’єкта ОЗ, унаслідок чого він не може використовуватися за первісним призначенням (абзац другий п. 189.9 ПКУ, консультація з підкатегорії 101.06 БЗ). Якщо ж документального підтвердження ліквідації об’єкта ОЗ немає, підприємство зобов’язане нарахувати ПДВ-зобов’язання виходячи зі звичайної ціни об’єкта ОЗ, але не нижче його балансової вартості на момент ліквідації. При цьому в бухгалтерському обліку підприємство робить такий запис: Дт 976 — Кт 641/ПДВ. | ||||

| 3 | Списано витрати на фінансовий результат | 793 | 976 | 55,00 |

9.3. Облік результатів інвентаризації нематеріальних активів

Порядок податкового та бухгалтерського обліку інвентаризаційних різниць за НМА багато в чому схожий з правилами відображення таких операцій з ОЗ. Але, безумовно, є й відмінності. На них зупинимося детальніше.

Відображаємо лишки НМА

У бухгалтерському обліку порядок оприбутковування необлікованих НМА, виявлених під час інвентаризації, описує п. 7.4 Методрекомендацій № 1327 і розд. 3 додатка до них. Проте в зазначених Методрекомендаціях поки що не враховані останні зміни в підході до оприбутковування необоротних активів, викладені в п. 4 розд. IV Положення № 879. Оскільки цей документ «свіжіший» і, на відміну від Методрекомендацій № 1327, обов’язковий до застосування, необхідно орієнтуватися саме на нього.

Так, якщо при інвентаризації виявили НМА, надходження яких не підтверджено відповідними супровідними документами від постачальника, підприємство повинне зарахувати їх на баланс за допомогою запису: Дт 12 — Кт 69*. Роблять цю проводку на справедливу вартість об’єкта НМА (п. 2.3 розд. ІІІ Положення № 879).

* Нагадаємо, що до 01.01.2015 р. за такими об’єктами одразу визнавали дохід за допомогою запису: Дт 12 — Кт 746 (п. 11 розд. 3 додатка до Методрекомендацій № 1327, лист Мінфіну від 12.08.2005 р. № 31-04200-10-5/17045).

Потім доходи майбутніх періодів у сумі, пропорційній нарахованій амортизації таких виявлених об’єктів, визнають доходами звітного періоду, тобто роблять запис: Дт 69 — Кт 746.

Якщо підприємство має всі документи, що підтверджують факт отримання об’єкта НМА, такий об’єкт зараховують на баланс у порядку, передбаченому для виправлення помилок.

Для оприбутковування не облікованого раніше об’єкта НМА, який відповідно до документів був придбаний за рахунок власних коштів, застосовують таку кореспонденцію рахунків:

— дебет субрахунку 154 «Придбання (створення) нематеріальних активів» — кредит рахунка 63 «Розрахунки з постачальниками та підрядниками»;

— дебет субрахунку 641/ПДВ — кредит рахунка 63 (за наявності ПН, складеної постачальником і зареєстрованої в ЄРПН);

— дебет відповідного субрахунку рахунка 12 — кредит субрахунку 154.

Зараховують об’єкт НМА до складу необоротних активів за його первісною вартістю, розрахованою за правилами п. 11 П(С)БО 8.

Якщо виявлений об’єкт НМА вже використовується підприємством, потрібно розрахувати та донарахувати амортизацію за весь час його фактичного використання

Виняток становлять НМА з невизначеним строком корисного використання, які амортизації не підлягають (п. 25 П(С)БО 8).

Залежно від періоду, в якому виявлений об’єкт НМА слід було зарахувати на баланс, донарахування амортизації відображають такою кореспонденцією рахунків:

— дебет рахунка 44 «Нерозподілені прибутки (непокриті збитки)» — кредит субрахунку 133 «Накопичена амортизація нематеріальних активів» — на суму амортизації за попередні роки (якщо виявлено об’єкт НМА, не оприбуткований на баланс у попередньому звітному році);

— дебет відповідного рахунка обліку витрат (91, 92, 93, 94) — кредит субрахунку 133 — на суму амортизації за поточний звітний рік.

Завдяки таким виправленням підприємство вийде на справедливу вартість об’єкта НМА на дату проведення інвентаризації. Надалі нараховувати на нього амортизацію воно буде в загальновстановленому порядку.

Трохи інакше відображають в обліку виявлені НМА, які згідно з первинними документами отримані безоплатно.

На справедливу вартість безоплатного об’єкта НМА одночасно з його оприбутковуванням збільшують додатковий капітал (Кт субрахунку 424).

Безоплатні НМА (крім НМА з невизначеним строком корисного використання) підлягають амортизації. Якщо об’єкти НМА експлуатувалися деякий час без фактичного оприбутковування, підприємству потрібно розрахувати та донарахувати амортизацію за весь той час, протягом якого об’єкти вже використовували (Дт 91, 92, 93, 94 — Кт 133). Одночасно з нарахуванням амортизації необхідно визнати дохід у сумі, пропорційній нарахованій амортизації таких об’єктів. При цьому роблять проводку Дт 424 — Кт 745.

Якщо суми амортизації та доходу нараховують за попередні роки, їх слід відображати як виправлення помилок. Тобто при донарахуванні минулорічної амортизації роблять проводку Дт 441 (442) — Кт 133. У свою чергу, дохід минулого року від безоплатно отриманих активів (у сумі, пропорційній нарахованій амортизації) показують проводкою Дт 424 — Кт 441 (442).

У податковоприбутковому обліку з виявленими при інвентаризації НМА діємо за тим самим принципом, що і з ОЗ (детально див. на с. 74). Тобто

малодохідники в цілях визначення оподатковуваного прибутку рухаються виключно по бухгалтерських «рейках»

А високодохідникам доведеться за підсумками звітного періоду відкоригувати бухгалтерський фінрезультат на «амортизаційні» різниці, передбачені ст. 138 ПКУ.

Ці різниці можуть виявитися у вас, наприклад, через різний строк корисного використання НМА. Адже якщо в бухобліку підприємству щодо таких строків надано повну свободу дій (п. 25 П(С)БО 8), то в податковому обліку зберігаються мінімально допустимі строки використання об’єктів (п.п. 138.3.4 ПКУ).

Тому високодохідний платник повинен за підсумками року:

— збільшити фінрезультат до оподаткування на суму амортизації НМА, нарахованої за правилами П(С)БО 8 (п. 138.1 ПКУ);

— зменшити фінрезультат на суму амортизації, розрахованої за податковими правилами (п. 138.2 ПКУ).

Візьміть до відома: суми амортизації, донараховані за минулі звітні періоди, у декларації з податку на прибуток доведеться відобразити як виправлення помилки.

Увага! Як і у випадку з ОЗ, при оприбутковуванні об’єкта НМА, який згідно з документами був отриманий безоплатно до 01.01.2015 р., підприємство (як малодохідника, так і високодохідника) чекають неприємні податкові наслідки (див. с. 78).

З ПДВ усе передбачувано. Суми ПДВ, сплачені (нараховані) у зв’язку з придбанням об’єкта НМА, що прибуткується за результатами інвентаризації, підприємство — платник ПДВ має право включити до складу податкового кредиту (за наявності ПН, складеної та зареєстрованої постачальником в ЄРПН). Звичайно, з урахуванням «строків давності» з п. 198.6 ПКУ. Детальніше про відображення податкового кредиту за запізнілими ПН див. на с. 76.

Але якщо об’єкт НМА ви використовуєте / плануєте використовувати в неоподатковуваних операціях або поза госпдіяльністю, податковий кредит доведеться компенсувати ПДВ-зобов’язаннями (п. 198.5 ПКУ).

Звичайно, у разі виявлення об’єкта НМА без прибуткових документів від постачальника жодних сум у ПДВ-обліку відображати не доведеться.

Обліковуємо нестачі НМА

При виявленні нестачі об’єкта НМА його вартість підлягає списанню з балансу підприємства.

У бухгалтерському обліку вилучення з активів об’єкта НМА, нестачу якого виявлено під час інвентаризації, відображають такою кореспонденцією рахунків:

— дебет субрахунку 133 з кредитом відповідного субрахунку рахунка 12 — на суму накопиченої амортизації об’єкта НМА;

— дебет субрахунку 976 з кредитом відповідного субрахунку рахунка 12 — на суму залишкової вартості списаного об’єкта НМА. Субрахунок 976 можна використовувати і для відображення витрат, пов’язаних з нарахуванням податкових зобов’язань з ПДВ на операції з ліквідації НМА.

При цьому перед списанням об’єкта НМА, який уже експлуатувався, потрібно нарахувати амортизацію за поточний місяць, а потім уже визначати його залишкову вартість у цілях списання її на витрати (п. 30 П(С)БО 8).

Якщо підприємство переоцінювало НМА і на субрахунку 412 «Дооцінка (уцінка) нематеріальних активів» за цим об’єктом значиться кредитове сальдо, то на суму такого сальдо роблять проводку: Дт 412 — Кт 441 (п. 24 П(С)БО 8, п. 3.6 Методрекомендацій № 1327).

Для обліку суми завданого підприємству збитку від нестачі цінностей (у розмірі залишкової вартості списаного об’єкта НМА з урахуванням ПДВ — за наявності) застосовують позабалансовий субрахунок 072. Цю суму враховують за дебетом субрахунку 072 до моменту вирішення питання про винного в нестачі (псуванні), а після встановлення винного її списують за кредитом субрахунку 072.

Згідно з приписами п. 4 розд. IV Положення № 879 суми збитків, що підлягають відшкодуванню винними особами, визначають відповідно до законодавства. Детальніше про це читайте на с. 113.

Суму компенсації, що підлягає відшкодуванню винною особою, відображають за дебетом субрахунку 375 «Розрахунки за відшкодуванням завданих збитків» у кореспонденції з кредитом:

— субрахунку 746 — на суму, що підлягає відшкодуванню підприємству;

— субрахунку 642 — на суму, що підлягає перерахуванню до бюджету.

У податковоприбутковому обліку порядок відображення операції зі списання НМА, як і зі списання ОЗ, залежить від обсягу минулорічного доходу (починаючи з 2015 року).

Малодохідники визначають оподатковуваний прибуток виключно за даними бухгалтерського обліку і не здійснюють жодних коригувань фінрезультату (за винятком тих, хто вирішив це робити з власної волі).

А ось високодохідники, крім бухгалтерських правил, зобов’язані враховувати ще й «коригувальні» норми розд. III ПКУ. Зокрема, за підсумками року вони зобов’язані відкоригувати бухфінрезультат на «амортизаційну» різницю, передбачену ст. 138 ПКУ, а саме:

— збільшити його на суму залишкової вартості об’єкта НМА, визначену за бухгалтерськими правилами (п. 138.1 ПКУ);

— зменшити його на суму залишкової вартості цього самого об’єкта НМА, визначену за податковими правилами, передбаченими ст. 138 ПКУ (п. 138.2 цього Кодексу).

Стосовно ПДВ ситуація така. При списанні НМА, яких бракує, підприємство має нарахувати податкові зобов’язання з ПДВ виходячи з їх балансової (залишкової) вартості, що склалася на початок звітного (податкового) періоду, протягом якого здійснена ця операція (п. 189.1 ПКУ). Причина — негосподарське використання НМА (п.п. «г» п. 198.5 ПКУ). Так стверджують податківці (див. консультацію з підкатегорії 101.05 БЗ).

Причому знайте:

норма п. 189.9 ПКУ, що звільняє від нарахування ПДВ-зобов’язань, тут не допоможе

Вона поширюється тільки на операції з ліквідації виробничих і невиробничих ОЗ. Тому НМА тут «пролітають». Не врятує навіть документ про неможливість подальшого використання НМА.

Єдина радість — якщо при купівлі НМА до 01.07.2015 р. податковий кредит не відображали, нараховувати ПДВ при їх списанні не потрібно. Також не доведеться нараховувати податкові зобов’язання за НМА, придбаними (як до 01.07.2015 р., так і після цієї дати) без ПДВ (див. листи ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17 та № 29168/7/99-99-19-03-02-17, а також «Податки та бухгалтерський облік», 2015, № 66, с. 19).

При нарахуванні податкових зобов’язань на суму НМА, яких не вистачає, слід скласти зведену ПН з типом причини «13» не пізніше останнього дня звітного (податкового) періоду.

У заголовній частині такої ПН зазначте умовний ІПН покупця «400000000000», в інших рядках покупця наведіть свої дані (п. 12 Порядку № 957). Вид цивільно-правового договору, місцезнаходження продавця/покупця, форму розрахунків та інші необов’язкові реквізити ПН не вказуйте. Більше про заповнення зведених ПН див. у «Податки та бухгалтерський облік», 2015, № 66, с. 19.

Складену ПН зареєструйте в ЄРПН

Проте навіть якщо ви цього своєчасно не зробите, штраф за несвоєчасну реєстрацію згідно зі ст. 1201 ПКУ вам не загрожує. Тобто ліміт реєстрації на таку ПН у принципі можна не «витрачати», залишивши її без реєстрації. Щоправда, з часом (після подання декларації з ПДВ) ці донараховані податкові зобов’язання все ж зменшать ваш ліміт реєстрації через показник ΣПеревищ.

9.4. Як обліковувати лишки та нестачі ТМЦ

Обліковуємо лишки ТМЦ

У бухгалтерському обліку порядок відображення надлишків ТМЦ залежить від причин їх виникнення.

Якщо причиною виникнення надлишків ТМЦ стали виявлені під час інвентаризації помилки (об’єкти випадково не були оприбутковані або їх помилково списали), то такі матеріальні цінності дооприбутковують у порядку виправлення помилок. Тобто роблять такі записи:

1) на суму своєчасно не оприбуткованих ТМЦ:

— дебет відповідного субрахунку рахунків 20 «Виробничі запаси», 22 «Малоцінні та швидкозношувані предмети», 28 «Товари» — кредит рахунка 63 «Розрахунки з постачальниками та підрядниками»;

— дебет субрахунку 641/ПДВ — кредит рахунка 63 (за наявності ПН, складеної постачальником і зареєстрованої в ЄРПН);

2) на суму надмірно списаних ТМЦ:

— дебет відповідного субрахунку рахунків 20, 22, 28 — кредит рахунка 44 (якщо надмірне списання ТМЦ відбулося в попередньому звітному році);

— дебет відповідного субрахунку рахунків 23 «Виробництво», 90 «Собівартість реалізації», 91 «Загальновиробничі витрати», 92 «Адміністративні витрати», 93 «Витрати на збут», 94 «Інші витрати операційної діяльності» — кредит відповідного субрахунку рахунків 20, 22, 28 методом «червоне сторно» (якщо помилкове списання ТМЦ сталося в поточному звітному році).

Виявлені при інвентаризації ТМЦ реальні надлишки зараховують на баланс підприємства з одночасним відображенням доходів (кредит субрахунку 719 «Інші доходи від операційної діяльності»).

При цьому згідно з п. 2.14 Методрекомендацій № 2 виявлені у процесі інвентаризації надлишки запасів оприбутковують:

— за чистою вартістю реалізації (для запасів, що підлягають реалізації);

— в оцінці можливого використання (для запасів, що використовуються на самому підприємстві).

У податковоприбутковому обліку жодних коригувань у зв’язку з виявленими надлишками ТМЦ робити не потрібно, оскільки це не передбачено нормами ПКУ. І у малодохідних, і у високодохідних платників тут орієнтир один — бухоблік.

Суми ПДВ, сплачені (нараховані) у зв’язку з придбанням ТМЦ, що прибуткуються за результатами інвентаризації, підприємство — платник ПДВ має право включити до складу податкового кредиту (за наявності ПН, складеної та зареєстрованої постачальником в ЄРПН). Зрозуміло, з урахуванням «строків давності» з п. 198.6 ПКУ.

Але якщо ТМЦ ви плануєте використовувати в неоподатковуваних операціях або поза госпдіяльністю, податковий кредит доведеться компенсувати ПДВ-зобов’язаннями.

Безумовно, якщо на баланс зараховані цінності, на які не було прибуткових документів, у ПДВ-обліку відображати нічого.

Відображаємо нестачі ТМЦ

Нестачі ТМЦ, виявлені у процесі інвентаризації, можуть бути двох видів:

— у межах норм природного убутку;

— понад норми природного убутку.

До речі, зазначимо, що на сьогодні підприємства у своїй роботі можуть використовувати досить широкий перелік нормативно-правових актів щодо норм природного убутку*. Причому незважаючи на те, що більшість із них були розроблені ще у 80-х роках, вони залишаються чинними й зараз. Це неодноразово підтверджувало Мінекономіки, зокрема, у листах від 19.10.2000 р. № 55-25/324, від 07.05.2002 р. № 56-31/164 і від 19.09.2003 р. № 83-22/605.

* Норми природного убутку деяких ТМЦ були опубліковані у спецвипуску журналу «Податки та бухгалтерський облік», 2014, № 15.

Законодавчі підстави для застосування нормативних актів, прийнятих до отримання Україною незалежності, дає постанова № 1545. Так, до прийняття відповідних актів законодавства України на її території продовжують діяти акти законодавства Союзу РСР з питань, не врегульованих законодавством України, за умови, що вони не суперечать Конституції та законам України.

У бухгалтерському обліку щодо запасів існує таке правило — вони визнаються активами, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди, пов’язані з їх використанням, і їх вартість може бути достовірно визначена (п. 5 П(С)БО 9).

Зрозуміло, що ТМЦ, яких не вистачає, підприємство вже не може використовувати за призначенням і не отримає від них у майбутньому жодних економічних вигод (адже їх просто немає). Вони більше не відповідають критеріям визнання активом (п. 3 розд. I НП(С)БО 1), тому мають бути виведені зі складу активів і списані з балансу.

Такі втрати (як у межах, так і понад норми природного убутку) уключають до складу інших операційних витрат (п. 20 П(С)БО 16) і відображають за дебетом субрахунку 947 «Нестачі і втрати від псування цінностей» у кореспонденції з кредитом рахунків обліку запасів.

Важливо! Норми природного убутку підприємство може застосовувати тільки в разі виявлення фактичних нестач і після взаємозаліку нестач ТМЦ та надлишків унаслідок пересортиці. За відсутності норм природного убутку втрати розглядають як наднормативні (абзац четвертий п. 4 розд. IV Положення № 879).

Суму нестачі понад норми природного убутку одночасно зі списанням на витрати відображають на позабалансовому субрахунку 072 «Невідшкодовані нестачі і втрати від псування цінностей». Цю суму обліковують за дебетом субрахунку 072 до моменту вирішення питання про винного в нестачі, розкраданні чи псуванні.

Після встановлення винної особи суму наднормативної нестачі списують за кредитом субрахунку 072. Одночасно визнають заборгованість винної особи і дохід (Дт 375 — Кт 716).

Якщо винну особу не встановлено, сума нестачі «висить» на субрахунку 072 до моменту встановлення такої особи або закриття справи відповідно до законодавства (абзац п’ятий п. 4 розд. IV Положення № 879).

Розмір збитку, що підлягає відшкодуванню винним у наднормативній нестачі, визначають згідно із законодавством (детальніше див. с. 113).

Особливо виділимо ситуацію, коли облік товарів підприємство веде за цінами продажу. У цьому випадку списанню підлягає також відповідна сума торговельної націнки, що належить до їх вартості (п. 5.7 Методрекомендацій № 2).

Тому списання первинної вартості відображаємо записом Дт 947 «Нестачі і втрати від псування цінностей» — Кт 282 «Товари в торгівлі», а списання торговельної націнки — записом Дт 285 «Торгова націнка» — Кт 282.

У податковоприбутковому обліку жодних коригувань у зв’язку з виявленою нестачею робити не потрібно, оскільки вони не передбачені нормами ПКУ. Тобто в питанні формування витрат на ТМЦ у нестачі, що списуються, з 01.01.2015 р. немає жодних розбіжностей з бухобліком.

Відповідно, як у високодохідних, так і в малодохідних платників вартість таких ТМЦ відображається у витратах за бухобліковими правилами. А там підприємство:

1) на суму нестачі, що потрапила при списанні до бухгалтерських витрат (у періоді виявлення), зменшує фінрезультат — об’єкт обкладення податком на прибуток;

2) при встановленні винного та очікуванні компенсації збитку показує бухгалтерський дохід, що, звичайно, збільшує фінрезультат — об’єкт обкладення податком на прибуток.

На ПДВ-обліку нестачі ТМЦ у межах норм природного убутку ніяк не позначаються. За підприємством зберігається право на податковий кредит у повній сумі згідно з отриманою ПН.

При цьому підстави для нарахування податкових зобов’язань відсутні

Адже тут немає факту негоспвикористання, утім, як і інших подібних фактів, що вимагають нарахування ПДВ-зобов’язань.

Зовсім інша справа — наднормативні нестачі і втрати ТМЦ. Їх у своїх обіймах стискає «негосподарський» п.п. «г» п. 198.5 ПКУ.

Тому, якщо раніше «вхідний» ПДВ за такими ТМЦ ви обліковували у складі податкового кредиту, то тепер на них повинні нарахувати податкові зобов’язання з ПДВ виходячи з вартості придбання (п. 189.1 ПКУ).

При цьому слід скласти зведену ПН не пізніше останнього дня звітного (податкового) періоду і зареєструвати її в ЄРПН (про те, як це зробити, див. вище).

Відшкодування винною особою завданого збитку не призводить до додаткового виникнення податкових зобов’язань з ПДВ (див. консультацію з підкатегорії 101.02 БЗ).

Обліковуємо пересортицю

За результатами інвентаризації інвентаризаційна комісія може встановити факт наявності одночасно і нестач цінностей (перевищення облікових показників над фактичними), і їх надлишків (перевищення фактичних даних над обліковими).

У такій ситуації підприємство має право провести взаємозалік надлишків і нестач унаслідок пересортиці. Але зробити це можливо тільки за умови, що виявлені в результаті інвентаризації надлишки та нестачі (п. 5 розд. IV Положення № 879):

1) виникли за ТМЦ однакового найменування. Проводити взаємний залік нестач надлишками за запасами різних найменувань, нехай навіть однорідних, не дозволяється;

2) тотожні (рівні) за кількістю;

3) утворилися за один і той самий період, який перевіряється;

4) виявлені в однієї і тієї самої матеріально відповідальної особи, яка перевіряється.

Майте на увазі: встановлення нестачі на одному складі (у веденні одного працівника) і надлишку на іншому складі (у підзвітній сумі іншого працівника) ТМЦ одного й того самого найменування до випадку пересортиці не має жодного стосунку.

Не вважають пересортицею також виявлення надлишку та нестачі запасів однакового найменування в однієї й тієї самої матеріально відповідальної особи, але в різних періодах, що перевіряються: тобто коли в одному періоді виявлено лишок, а в іншому — нестачу (чи навпаки).

Утім, абзац другий п. 5 розд. IV Положення № 879 все ж таки допускає залік за пересортицею щодо однієї й тієї самої групи ТМЦ, якщо цінності, що входять до неї, мають схожість за зовнішнім виглядом або упаковані в однакову тару (у разі відпуску їх без розпаковування тари). Щоправда, установлювати такий порядок повинні Міністерства й інші органи виконавчої влади, до сфери управління яких належать підприємства. Тим часом, вважаємо, що таким підходом можуть скористатися й недержавні підприємства.

Ідеальний варіант при проведенні заліку внаслідок пересортиці — коли ТМЦ, що перебувають у надлишку, збігаються за вартістю з ТМЦ, за якими виявлено нестачу. Але таке трапляється рідко. Частіше вартість ТМЦ у надлишку вище або нижче тих, яких не вистачає. У результаті утворюються так звані сумові різниці.

Ці різниці відповідно бувають додатними і від’ємними

Як з ними діяти в бухгалтерському обліку, визначає той самий п. 5 розд. IV Положення № 879.

Так, якщо вартість ТМЦ, які виявилися в надлишку, перевищує вартість цінностей у нестачі, величину перевищення (додатну сумову різницю) відносять до інших операційних доходів. При цьому збільшують облікові дані за тими рахунками і субрахунками обліку запасів, за якими виявлено лишок.

У цьому випадку (при додатній сумовій різниці) роблять такі проводки:

— на суму заліку пересортиці: дебет відповідного субрахунку рахунків 20, 22, 28 (ТМЦ у надлишку) — кредит відповідного субрахунку рахунків 20, 22, 28 (ТМЦ у нестачі);

— на суму доходу від пересортиці: дебет відповідного субрахунку рахунків 20, 22, 28 (ТМЦ у надлишку) — кредит субрахунку 719 «Інші доходи від операційної діяльності».

А ось коли при заліку нестач надлишками за пересортицею вартість ТМЦ, виявлених у нестачі, вище за вартість цінностей, що виявилися в надлишку, від’ємну сумову різницю відносять на винних осіб. При невстановленні конкретних винних у пересортиці цю сумову різницю розглядають як нестачу цінностей понад норми природного убутку (наднормативні втрати). Відображають її у складі інших витрат операційної діяльності підприємства (дебет субрахунку 947 «Нестачі і втрати від псування цінностей»).

У протоколі інвентаризаційної комісії наводять вичерпні пояснення причин, з яких від’ємні сумові різниці за пересортицею не можуть бути стягнуті з матеріально відповідальних осіб.

У разі від’ємної сумової різниці за пересортицею в бухгалтерському обліку роблять такі записи:

— на суму заліку пересортиці: дебет відповідного субрахунку рахунків 20, 22, 28 (ТМЦ у надлишку) — кредит відповідного субрахунку рахунків 20, 22, 28 (ТМЦ, яких не вистачає);

— на суму втрат від пересортиці: дебет субрахунку 947 «Нестачі і втрати від псування цінностей» — кредит відповідного субрахунку рахунків 20, 22, 28 (ТМЦ, яких не вистачає).

Важливо! За наявності надлишків і нестач ТМЦ одного найменування спочатку здійснюють залік пересортиці, а тільки потім до незарахованої нестачі, що залишилася, застосовують норми природного убутку (усихання, утруски, бою тощо). Інакше кажучи,

ви не маєте права спочатку застосувати до цінностей, яких не вистачає, норми природного убутку, а потім зарахувати надлишками внаслідок пересортиці

У податковоприбутковому обліку жодних коригувань на зараховану за пересортицею суму не проводять — ПКУ цього не вимагає.

Тепер про ПДВ. При виявленні від’ємної сумової різниці діємо точно так, як і при виявленні нестачі. Тобто нараховуємо податкові зобов’язання з ПДВ виходячи з величини такої різниці на підставі п.п. «г» п. 198.5 ПКУ. Тішить, що за ТМЦ, придбаними без ПДВ (як до 01.07.2015 р., так і після цієї дати), податкові зобов’язання нараховувати не доведеться (див. лист ДФСУ від 07.08.2015 р. № 29163/7/99-99-19-03-02-17). Не буде податкових зобов’язань і за запасами, придбаними до 01.07.2015 р., якщо за ними не відображено податковий кредит.

Розглянемо на прикладі порядок відображення інвентаризаційних різниць за ТМЦ.

Приклад 9.2. Під час інвентаризації ТМЦ, проведеної на підприємстві станом на 30.11.2015 р., інвентаризаційна комісія встановила такі розбіжності:

1) у матеріально відповідальної особи Іщенко І. І.:

— нестача 2 кг цукру-піску за ціною 10,60 грн./кг (без ПДВ) на суму 21,20 грн.

Нестача виникла в результаті недосписання реалізованих ТМЦ у поточному звітному році за даними бухгалтерського обліку. Це підтверджують первинні документи;

— нестача 1 кг солі кам’яної за ціною 2,66 грн./кг (без ПДВ) на загальну суму 2,66 грн. (у тому числі в межах норм природного убутку — 0,85 грн. (умовно), наднормативна нестача — 1,81 грн.). Винну в нестачі особу не встановлено. На підставі висновків інвентаризаційної комісії нестача ТМЦ підлягає списанню з балансу підприємства;

2) результати інвентаризації в матеріально відповідальної особи Петренко П. П. представлено в табл. 9.3.

За пропозицією інвентаризаційної комісії керівник підприємства прийняв рішення про залік нестачі цінностей надлишками за пересортицею за всіма позиціями ТМЦ. Особу, винну у виникненні пересортиці, встановлено.

Таблиця 9.3. Результати інвентаризації ТМЦ

| Інвентаризаційні різниці | Найменування ТМЦ | Кількість | Ціна (без ПДВ), грн. | Сума, грн. |

| Товар № 1 | ||||

| Надлишки | Сік «Яблучний», об’єм 1 л, виробник А | 5 пакетів | 12,40 | 62,00 |

| Нестача | Сік «Яблучний», об’єм 1 л, виробник Б | 5 пакетів | 11,00 | 55,00 |

| Унаслідок пересортиці, що виникла, здійснюють взаємний залік надлишків і нестач напою безалкогольного «Сік «Яблучний» у тотожній кількості (5 пакетів). Залік здійснено на суму 55 грн. З огляду на те, що ціна придбання 1 пакета напою «Сік «Яблучний» виробника А (надлишки) вище за ціну придбання 1 пакета напою «Сік «Яблучний» виробника Б (нестача) на 1,40 грн. (без ПДВ), додатну сумову різницю, що виникла, у розмірі 7,00 грн. відносять до інших операційних доходів. | ||||

| Товар № 2 | ||||

| Надлишки | Крупа перлова, постачальник А | 50 кг | 5,17 | 258,50 |

| Нестача | Крупа перлова, постачальник Б | 30 кг | 6,03 | 180,90 |

| У результаті пересортиці, що виникла, здійснюють взаємний залік надлишків і нестач крупи перлової в тотожній кількості (30 кг). Залік здійснено на суму 155,10 грн. (30 кг х 5,17 грн./кг). При цьому: — оскільки ціна придбання 1 кг крупи перлової постачальника Б, виявленої в нестачі, вище за ціну придбання 1 кг крупи перлової виробника А, виявленої в надлишку, на 0,86 грн. (без ПДВ), то від’ємна сумова різниця, що виникла, у розмірі 25,80 грн. (30 кг х 0,86 грн./кг) підлягає відшкодуванню винною особою (п. 5 розд. IV Положення № 879); — оскільки надлишок крупи перлової постачальника А перевищив нестачу крупи перлової постачальника Б, надлишки, що виникають, на суму 103,40 грн. (20 кг х 5,17 грн./кг) уключають до інших операційних доходів. | ||||

Ці операції підприємство відображає у своєму обліку такими записами (див. табл. 9.4):

Таблиця 9.4. Відображення в обліку інвентаризаційних різниць за ТМЦ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1. Виправлення помилки (досписання ТМЦ) | ||||

| 1 | Відображено додаткове списання реалізованого в поточному звітному році цукру-піску | 902 | 281 | 21,20 |

| 2 | Відображено фінансовий результат | 791 | 902 | 21,20 |

| 2. Списання нестачі ТМЦ (винну особу не встановлено) | ||||

| 1 | Списано на витрати суму нестачі солі кам’яної | 947 | 281 | 2,66 |

| 2 | Нараховано податкові зобов’язання з ПДВ на вартість наднормативної нестачі солі кам’яної (1,81 грн. х 20 % : 100 %) | 947 | 641/ПДВ | 0,36 |

| 3 | Відображено суму наднормативної нестачі в позабалансовому обліку (1,81 грн. + 0,36 грн.) | 072 | — | 2,17* |

| 4 | Списано на фінансовий результат суму витрат | 791 | 947 | 3,02 |

| * Оскільки в цьому випадку винну особу не встановлено, сума збитку повинна значитися на субрахунку 072 до моменту встановлення такої особи або закриття справи відповідно до законодавства (абзац п’ятий п. 4 розд. IV Положення № 879). | ||||

| 3. Додатна сумова різниця за пересортицею | ||||

| 1 | Відображено взаємний залік надлишків і нестач за пересортицею напою безалкогольного «Сік «Яблучний» | 281/ сік А | 281/ сік Б | 55,00 |

| 2 | Уключено до доходів суму додатної сумової різниці | 281/ сік А | 719 | 7,00 |

| 3 | Відображено фінансовий результат | 719 | 791 | 7,00 |

| 4. Від’ємна сумова різниця за пересортицею та оприбутковування надлишків | ||||

| 1 | Відображено взаємний залік надлишків і нестач крупи перлової за пересортицею | 281/ круп. А | 281/ круп. Б | 155,10 |

| 2 | Списано на витрати суму від’ємної сумової різниці | 947 | 281/ круп. Б | 25,80 |

| 3 | Нараховано податкові зобов’язання з ПДВ при списанні наднормативної нестачі крупи перлової (25,80 грн. х 20 % : 100 %) | 947 | 641/ПДВ | 5,16 |

| 4 | Відображено суму збитку, що підлягає відшкодуванню винною особою підприємству (25,80 грн. + 5,16 грн.) | 375 | 716 | 30,96 |

| 5 | Погашено заборгованість винної особи шляхом унесення грошових коштів до каси підприємства | 301 | 375 | 30,96 |

| 6 | Оприбутковано суму надлишків крупи перлової (20 кг х 5,17 грн./кг) | 281/ круп. А | 719 | 103,40 |

| 7 | Відображено фінансовий результат | 791 | 947 | 30,96 |

| 716 | 791 | 30,96 | ||

| 719 | 791 | 103,40 | ||

висновки

За цінностями та розрахунками, щодо яких під час інвентаризації встановлено відхилення фактичних даних від облікових, бухгалтерія складає звіряльні відомості.

Дані, зафіксовані у звіряльних відомостях, інвентаризаційна комісія оформляє протоколом.

Результати інвентаризації на підставі затвердженого протоколу відображають у бухгалтерському обліку і фінзвітності того звітного періоду, в якому завершено інвентаризацію.

Одночасно з оприбутковуванням виявлених під час інвентаризації надлишкових об’єктів ОЗ і НМА збільшують доходи майбутніх періодів.

За відсутності норм природного убутку вся нестача ТМЦ розглядається як наднормативна.

У податковоприбутковому обліку на суми надлишків і нестач ТМЦ, а також на зараховану за пересортицею суму жодних коригувань не проводять — ПКУ цього не вимагає.