Бухгалтерський облік

Інвестиційна нерухомість — це власні або орендовані на умовах фінансової оренди земельні ділянки, будівлі, споруди, розташовані на землі, що утримуються з метою отримання орендних платежів та/або збільшення власного капіталу ( п. 4 П(С)БО 32).

Не вважається інвестиційною та нерухомість, яка:

— призначається для використання як операційна (п.п. 5.1);

— утримується для продажу в умовах звичайної госпдіяльності (п.п. 5.2);

— будується або покращується за дорученням третіх сторін (п.п. 5.3);

— перебуває у процесі будівництва або поліпшення в цілях використання в майбутньому як інвестнерухомість (п.п. 5.4);

— передана іншому суб’єкту господарювання на умовах фінансової оренди (п.п. 5.5).

Що спільного між інвестнерухомістю та звичайними об’єктами ОЗ? По-перше, операції з інвестнерухомістю оформляються тією ж первинкою, що й операції з ОЗ. Так, наприклад, введення в експлуатацію об’єкта інвестнерухомості оформляється актом типової ф. № ОЗ-1 (затверджена наказом № 352). Аналітичний облік ведеться в інвентарній карті (ф. № ОЗ-6).

По-друге, бухгалтерський облік об’єктів інвестиційної нерухомості ведуть хоч і на окремому субрахунку 100 «Інвестиційна нерухомість», але на загальному рахунку 10 «Основні засоби».

По-третє, об’єкти інвестнерухомості, що амортизуються, обліковуються за правилами, прописаними для звичайних об’єктів ОЗ. А тепер повернемося до відмінностей.

На кожну дату балансу об’єкти інвестнерухомості можуть оцінюватися за одним із двох методів, зазначених у п. 16 П(С)БО 32:

1) за справедливою вартістю (якщо її можна достовірно визначити);

2) за первісною вартістю, зменшеною на суму нарахованої амортизації з урахуванням втрат від зменшення корисності та вигод від її відновлення (згідно з П(С)БО 28). Як правило, цей метод використовують, якщо справедливу вартість достовірно визначити неможливо.

Використовуємий метод обліку застосовується до оцінки усіх об’єктів інвестиційної нерухомості

Різні методи оцінки інвестнерухомості, відповідно й різні правила обліку її експлуатації. Так, об’єкти інвестнерухомості, що оцінюються за справедливою вартістю, не амортизуються. Застосовуючи цей метод, підприємство повинне на кожну дату балансу просто коригувати балансову вартість об’єктів інвестнерухомості ( п. 22 П(С)БО 32):

— суму збільшення справедливої вартості відображати у складі іншого операційного доходу (на субрахунку 710);

— суму зменшення — у складі інших витрат від операційної діяльності (на субрахунку 940). Результат такої оцінки списується на субрахунок 791, тобто безпосередньо бере участь у формуванні бухгалтерського фінрезультату.

Якщо застосовується другий метод оцінки, інвестнерухомість необхідно амортизувати. Для амортизації використовується один з методів, наведених у п. 28 П(С)БО 7: прямолінійний; метод зменшення залишкової вартості; метод прискореного зменшення залишкової вартості; кумулятивний; виробничий.

Важливо! Інвестнерухомість, що обліковується за первісною вартістю, зменшеною на суму амортизації, переоцінці не підлягає ( п. 18 П(С)БО 32).

Податковий облік у малодохідників

Для малодохідних підприємств (з річним обсягом не більше 20 млн грн. за підсумками 2015 року) об’єктом оподаткування є фінрезультат, визначений у фінзвітності. Різниці з розд. III ПКУ (крім збитків минулих років) малодохідники не рахують. Відповідно й окремий податковий облік об’єктів ОЗ, у тому числі й інвестнерухомості, вести не повинні.

У цієї категорії платників податку на прибуток усе дуже просто. Якщо інвестнерухомість оцінюється за справедливою вартістю, то з прибутків, що з’явилися на субрахунку 710, доведеться сплатити податок на прибуток. Витрати ж, відкладені на субрахунку 940, відповідно зменшать фінрезультат — об’єкт обкладення податком на прибуток.

Застосовуючи метод обліку інвестнерухомості, яка амортизується, сума нарахованої у бухобліку амортизації, йдучи на витрати, тільки зменшуватиме фінрезультат — об’єкт для оподаткування.

Податковий облік у високодохідників

А ось у високодохідних (з річним доходом понад 20 млн грн. за підсумками 2015 року) і малодохідних підприємств, що прийняли рішення коригувати фінрезультат на різниці, справи йдуть по-іншому. Розраховуючи оподатковуваний прибуток, бухгалтерський фінрезультат вони коригують на різниці з розд. III ПКУ.

Серед таких різниць — амортизаційна різниця, для визначення якої платник повинен розрахувати не тільки бухгалтерську амортизацію, але й податкову амортизацію об’єктів ОЗ (див. п. 138.1 ПКУ), а також особлива різниця за операціями з інвестнерухомістю (див. п.п. 141.2.1 ПКУ). Розберемося в застосуванні та розрахунку цих різниць.

Якщо інвестнерухомість у бухобліку амортизується, то напевно амортизувати її доведеться і в податковому обліку. Умови нарахування податкової амортизації визначає п.п. 138.3.1 ПКУ. З нього випливає, що в податковому обліку відображається амортизація, розрахована за бухгалтерськими правилами, з урахуванням обмежень, визначених пп. 14.1.138 і 138.3.2 ПКУ. Тобто для податкового розрахунку амортизації важливо, щоб об’єкт:

1) амортизувався в бухобліку;

2) потрапляв під визначення ОЗ (був матеріальним активом зі строком служби більше 1 року, вартістю — вище 6000 грн., призначався для використання в госпдіяльності) з урахуванням вимог, що висунені ПКУ.

Майте на увазі! У податковому обліку інвестнерухомість в окрему спеціальну групу не виділяється. Об’єкти інвестнерухомості, які амортизуються в бухобліку і потрапляють під визначення ОЗ, обліковуються за загальними правилами у складі відповідної групи, і якщо це будівлі, споруди — то у групі 3.

Виняток: земельні ділянки. Вони обліковуються у групі 1 і амортизації не підлягають як у бухгалтерському, так і в податковому обліку.

Єдине, що може перешкодити об’єктам інвестнерухомості амортизуватися і в податковому обліку, —

їх простій (невикористання в госпдіяльності). Якщо інвестнерухомість не здана в оренду (дохід у вигляді орендних платежів платник не отримує), то напевно податківці розцінюватимуть такі об’єкти як невиробничі ОЗ. Тоді в обліку податкової амортизації об’єкт негосподарської інвестнерухомості участі не бере. За такими ОЗ податкова амортизація не нараховується. Можливо, податківці вимагатимуть розраховувати амортизаційну різницю за такими негосподарськими об’єктами інвестнерухомості, що амортизуюється у бухобліку. Але поки що ніяких пояснень із цього приводу немає.

Якщо в бухобліку об’єкт інвестнерухомості обліковується за справедливою вартістю (не амортизується), то розраховувати амортизацію для податкових цілей не доведеться. Річ у тім, що, враховуючи норми п.п. 138.3.1 ПКУ,

немає бухгалтерської амортизації, не буде й податкової, навіть якщо об’єкт інвестнерухомості відповідає податковому поняттю об’єкта ОЗ

Амортизаційна різниця в цьому випадку не розраховується.

Проте для цієї категорії інвестнерухомості є своя особлива різниця (див. п.п. 141.2.1 ПКУ). Виникає вона через те, що об’єкти інвестнерухомості, які обліковуються за справедливою вартістю, як ви вже знаєте, підлягають постійній (на дату балансу) бухгалтерській переоцінці.

Так от, бухгалтерський фінрезультат високодохідники неодмінно повинні збільшити на суму уцінки інвестнерухомості, що оцінюється за справедливою вартістю, відображеною у складі фінрезультату до оподаткування звітного періоду відповідно до

П(С)БО або МСФЗ, що перевищує суму раніше проведеної дооцінки таких активів.

Тобто бухгалтерські витрати, відображені при зменшенні вартості об’єкта інвестнерухомості (на субрахунку 940), у сумі більшій, ніж попереднє її збільшення, будуть нівельовані для цілей оподаткування.

А ось зворотна ситуація: збільшення вартості об’єкта інвестнерухомості при попередньому її зменшенні не вимагає коригування бухгалтерського фінрезультату для цілей оподаткування.

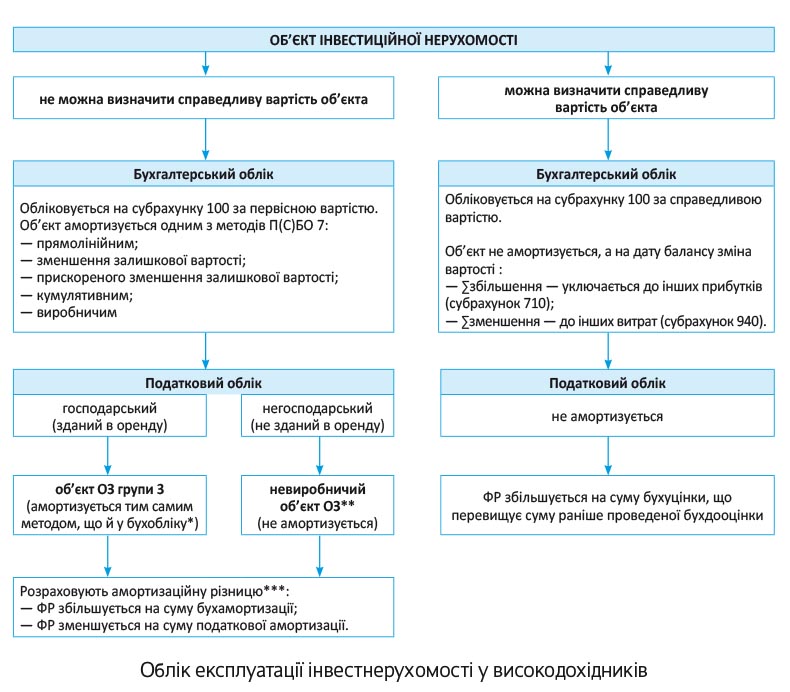

Для зручності порядок обліку та експлуатації об’єктів інвестнерухомості у високодохідників представимо схематично.

* Крім випадку, коли використання бухметоду в податковому обліку неможливо, наприклад, виробничого методу ( п.п. 138.3.1 ПКУ).

** І хоча невиробничі ОЗ не підпадають під податкове визначення ОЗ, податківці навряд чи відмовляться від застосування до них амортизаційної різниці.

*** У бухобліку інвестнерухомість, що обліковується за первісною вартістю, переоцінки (дооцінки або уцінки) не підлягає. Відповідно за такими об’єктами уціночно-дооціночну різницю, визначену в пп. 138.1 — 138.2 ПКУ, і спеціальну різницю, визначену в п.п. 141.2.1 ПКУ, розраховувати не доведеться.

висновки

Інвестнерухомість, що оцінюється за справедливою вартістю у бухобліку, не амортизується. Високодохідники, незважаючи на відповідність податковому визначенню об’єкта ОЗ, не зможуть її амортизувати і в податковому обліку.

При оцінці інвестнерухомості за справедливою вартістю збільшення вартості призведе до збільшення й об’єкта оподаткування.

У високодохідників інвестнерухомість, що амортизується у бухобліку, напевно амортизуватиметься і в податковому обліку.