Бухгалтерский учет

Инвестиционная недвижимость — это собственные или арендованные на условиях финансовой аренды земельные участки, здания, сооружения, расположенные на земле, которые удерживаются с целью получения арендных платежей и/или увеличения собственного капитала ( п. 4 П(С)БУ 32).

Не считается инвестиционной та недвижимость, которая:

— предназначается для использования как операционная (п.п. 5.1);

— удерживается для продажи в условиях обычной хоздеятельности (п.п. 5.2);

— строится или улучшается по поручению третьих сторон (п.п. 5.3);

— находится в процессе строительства или улучшения в целях использования в будущем как инвестнедвижимость (п.п. 5.4);

— передана другому субъекту хозяйствования на условиях финансовой аренды (п.п. 5.5).

Что общего между инвестнедвижимостью и обычными объектами ОС? Во-первых, операции с инвестнедвижимостью оформляются той же первичкой, что и операции с ОС. Так, например, ввод в эксплуатацию объекта инвестнедвижимости оформляется актом типовой ф. № ОЗ-1 (утверждена приказом № 352). Аналитический учет ведется в инвентарной карте (ф. № ОЗ-6).

Во-вторых, бухгалтерский учет объектов инвестиционной недвижимости ведут хоть и на отдельном субсчете 100 «Инвестиционная недвижимость», но на общем счете 10 «Основные средства».

В-третьих, амортизируемые объекты инвестнедвижимости учитываются по правилам, прописанным для обычных объектов ОС. А теперь вернемся к отличиям.

На каждую дату баланса объекты инвестнедвижимости могут оцениваться по одному из двух методов, указанных в п. 16 П(С)БУ 32:

1) по справедливой стоимости (если ее можно достоверно определить);

2) по первоначальной стоимости, уменьшенной на сумму начисленной амортизации с учетом потерь от уменьшения полезности и выгод от ее восстановления (согласно П(С)БУ 28). Как правило, этот метод используют, если справедливую стоимость достоверно определить невозможно.

Используемый метод учета применяется к оценке всех объектов инвестиционной недвижимости

Разные методы оценки инвестнедвижимости, соответственно и разные правила учета ее эксплуатации. Так, объекты инвестнедвижимости, оцениваемые по справедливой стоимости, не амортизируются. Применяя этот метод, предприятие должно на каждую дату баланса просто корректировать балансовую стоимость объектов инвестнедвижимости ( п. 22 П(С)БУ 32):

— сумму увеличения справедливой стоимости отражать в составе прочего операционного дохода (на субсчете 710);

— сумму уменьшения — в составе прочих расходов от операционной деятельности (на субсчете 940). Результат такой оценки списывается на субсчет 791, т. е. непосредственно участвует в формировании бухгалтерского финрезультата.

Если применяется второй метод оценки, инвестнедвижимость необходимо амортизировать. Для амортизации используется один из методов, приведенных в п. 28 П(С)БУ 7: прямолинейный; метод уменьшения остаточной стоимости; метод ускоренного уменьшения остаточной стоимости; кумулятивный; производственный.

Важно! Инвестнедвижимость, которая учитывается по первоначальной стоимости, уменьшенной на сумму амортизации, переоценке не подлежит ( п. 18 П(С)БУ 32).

Налоговый учет у малодоходников

Для малодоходных предприятий (с годовым объемом не более 20 млн грн. по итогам 2015 года) объектом обложения является финрезультат, определенный в финотчетности. Разницы из разд. III НКУ (кроме убытков прошлых лет) малодоходники не считают. Соответственно и отдельный налоговый учет объектов ОС, в том числе и инвестнедвижимости, вести не должны.

У этой категории плательщиков налога на прибыль все очень просто. Если инвестнедвижимость оценивается по справедливой стоимости, то с появившихся на субсчете 710 доходов придется заплатить налог на прибыль. Расходы же, отложенные на субсчете 940, соответственно уменьшат финрезультат — объект обложения налогом на прибыль.

Применяя амортизируемый метод учета инвестнедвижимости, сумма начисленной в бухучете амортизации, отправляясь на расходы, будет только уменьшать финрезультат — объект для налогообложения.

Налоговый учет у высокодоходников

А вот у высокодоходных (с годовым доходом свыше 20 млн грн. по итогам 2015 года) и малодоходных предприятий, принявших решение корректировать финрезультат на разницы, дела обстоят по-другому. Рассчитывая налогооблагаемую прибыль, бухгалтерский финрезультат они корректируют на разницы из разд. III НКУ.

Среди таких разниц — амортизационная разница, для определения которой плательщик должен рассчитать не только бухгалтерскую амортизацию, но и налоговую амортизацию объектов ОС (см. п. 138.1 НКУ), а также особая разница по операциям с инвестнедвижимостью (см. п.п. 141.2.1 НКУ). Разберемся в применении и расчете этих разниц.

Если инвестнедвижимость в бухучете амортизируется, то наверняка амортизировать ее придется и в налоговом учете. Условия начисления налоговой амортизации оговаривает п.п. 138.3.1 НКУ. Из него следует, что в налоговом учете отражается амортизация, рассчитанная по бухгалтерским правилам, с учетом ограничений, определенных пп. 14.1.138 и 138.3.2 НКУ. То есть для налогового расчета амортизации важно, чтобы объект:

1) амортизировался в бухучете;

2) попадал под определение ОС (был материальным активом со сроком службы более 1 года, стоимостью — свыше 6000 грн., предназначен для использования в хоздеятельности) с учетом требований, выдвигаемых НКУ.

Учтите! В налоговом учете инвестнедвижимость в отдельную специальную группу не выделяется. Объекты инвестнедвижимости, амортизируемые в бухучете и попадающие под определение ОС, учитываются по общим правилам в составе подходящей группы, и если это здания, сооружения — то в группе 3.

Исключение: земельные участки. Они учитываются в группе 1 и амортизации не подлежат как в бухгалтерском, так и в налоговом учете.

Единственное, что может помешать объектам ивестнедвижимости амортизироваться и в налоговом учете, — их простой (неиспользование в хоздеятельности). Если инвестнедвижимость не сдана в аренду (доход в виде арендных платежей плательщик не получает), то наверняка налоговики будут расценивать такие объекты как непроизводственные ОС. Тогда в учете налоговой амортизации объект нехозяйственной инвестнедвижимости участия не принимает. По таким ОС налоговая амортизация не начисляется. Возможно, налоговики потребуют рассчитывать амортизационную разницу по таким нехозяйственным объектам инвестнедвижимости, амортизируемым в бухучете. Но пока никаких пояснений на этот счет нет.

Если в бухучете объект инвестнедвижимости учитывается по справедливой стоимости (не амортизируется), то рассчитывать амортизацию для налоговых целей не придется. Дело в том, что, учитывая нормы п.п. 138.3.1 НКУ,

нет бухгалтерской амортизации, не будет и налоговой, даже если объект инвестнедвижимости соответствует налоговому понятию объекта ОС

Амортизационная разница в этом случае не рассчитывается.

Однако для этой категории инвестнедвижимости есть своя особая разница (см. п.п. 141.2.1 НКУ). Возникает она из-за того, что объекты инвестнедвижимости, учитываемые по справедливой стоимости, как вы уже знаете, подлежат постоянной (на дату баланса) бухгалтерской переоценке.

Так вот, бухгалтерский финрезультат высокодоходники непременно должны увеличить на сумму уценки инвестнедвижимости, оцениваемой по справедливой стоимости, отраженной в составе финрезультата до налогообложения отчетного периода в соответствии с П(С)БУ или МСФО, которая превышает сумму ранее проведенной дооценки таких активов.

То есть бухгалтерские расходы, отраженные при уменьшении стоимости объекта инвестнедвижимости (на субсчете 940), в сумме большей, чем предыдущее ее увеличение, будут нивелированы для целей налогообложения.

А вот обратная ситуация: увеличение стоимости объекта инвестнедвижимости при предыдущем ее уменьшении не требует корректировки бухгалтерского финрезультата для целей налогообложения.

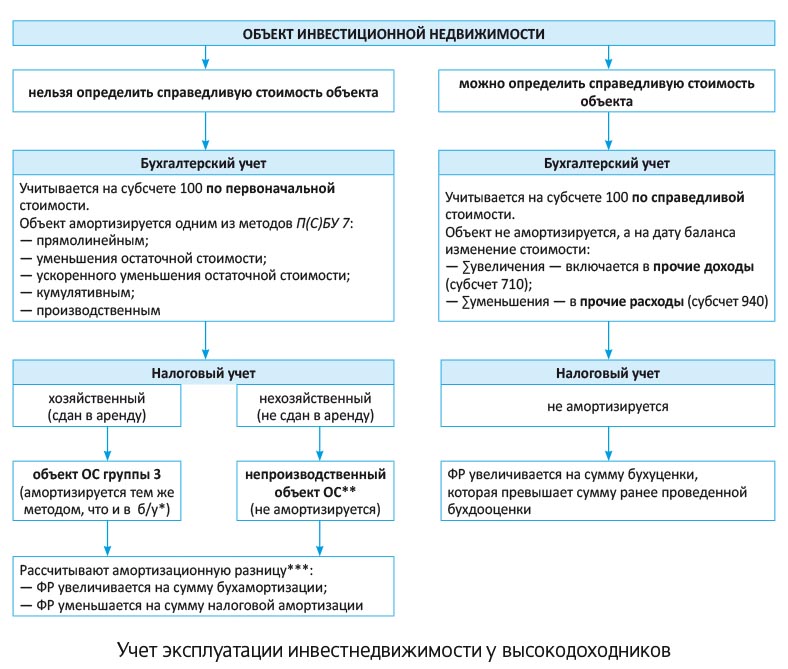

Для удобства порядок учета и эксплуатации объектов инвестнедвижимости у высокодоходников представим схематично.

* За исключением случая, когда применение бухметода в налоговом учете невозможно, например, производственного метода

( п.п. 138.3.1 НКУ).

** И хотя непроизводственные ОС не подпадают под налоговое определение ОС, налоговики вряд ли откажутся от применения к ним амортизационной разницы.

*** В бухучете инвестнедвижимость, учитываемая по первоначальной стоимости, переоценке (дооценке или уценке) не подлежит. Соответственно по таким объектам уценочно-дооценочную разницу, оговоренную в пп. 138.1 — 138.2 НКУ, и специальную разницу, оговоренную в п.п. 141.2.1 НКУ, рассчитывать не придется.

выводы

Инвестнедвижимость, оцениваемая по справедливой стоимости, в бухучете не амортизируется. Высокодоходники, несмотря на соответствие налоговому определению объекта ОС, не смогут ее амортизировать и в налоговом учете.

При оценке инвестнедвижимости по справедливой стоимости увеличение стоимости приведет к увеличению и объекта налогообложения.

У высокодоходников амортизируемая в бухучете инвестнедвижимость наверняка будет амортизироваться и в налоговом учете.