8.1. Первинний документ: його роль, значення та правила складання

Роль і значення первинного документа

Будь-яка господарська операція має бути зафіксована в первинному документі. Без нього відображення госпоперації на рахунках бухгалтерського обліку є неправомірним. Положення № 88 дає таке визначення цьому поняттю: первинні документи — це документи, створені в письмовій або електронній формі, які фіксують та підтверджують господарські операції, уключаючи розпорядження і дозволи адміністрації (власника) на їх проведення.

Проте зауважте: Мінфін у листі від 27.01.2006 р. № 31-34000-30-27/1450 чітко дав зрозуміти, що розпорядження керівника підприємства на передачу майна не є первинним документом. Воно тільки підтверджує дозвіл (дає вказівку) працівникам підприємства передати майно і не фіксує самого факту здійснення господарської операції з передачі такого майна.

Хоча в окремих випадках наказ керівника все ж може виступати як первинний документ. Це, наприклад, наказ про відрядження, в якому серед інших умов установлено й суму добових витрат відрядженого працівника. Якщо інші первинні документи, що підтверджують перебування такого працівника у відрядженні, відсутні, то сума добових визначатиметься тільки на підставі цього наказу.

Первинні документи необхідно складати в момент проведення кожної господарської операції або, якщо це неможливо, — безпосередньо після її завершення

Про це одночасно свідчать ч. 1 ст. 9 Закону № 996 і п. 2.2 Положення № 88. При реалізації товарів за готівку допускається складання первинного документа не рідше одного разу на день на підставі даних реєстраторів розрахункових операцій, чеків тощо.

Для контролю та впорядковування обробки інформації на основі первинних документів можна складати зведені документи.

Первинні документи є підставою для бухгалтерського обліку господарських операцій ( ч. 1 ст. 9 Закону № 996). У свою чергу, на даних бухгалтерського обліку базуються фінансова, податкова, статистична та інші види звітності, що використовують грошовий вимірник. А отже, первинний документ у переважній більшості випадків буде основою для відображення господарських операцій не тільки в бухгалтерській, а й в інших видах звітності, у тому числі у податковій.

Так, у ст. 44 ПКУ зазначено, що для цілей оподаткування платники податків зобов’язані вести облік доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, на підставі:

— первинних документів;

— регістрів бухгалтерського обліку;

— фінансової звітності;

— інших документів, пов’язаних з обчисленням та сплатою податків і зборів, ведення яких передбачене законодавством.

Платникам податків забороняється формувати показники податкової звітності, митних декларацій на підставі даних, не підтверджених вищезгаданими документами.

Крім того, у п. 44.2 ПКУ зазначено, що для обчислення об’єкта оподаткування платник податку на прибуток використовує дані бухгалтерського обліку та фінансової звітності щодо доходів, витрат та фінансового результату до оподаткування. Отже, для визначення оподатковуваного прибутку також необхідні первинні документи, оформлені відповідно до вимог, установлених ст. 9 Закону № 996.

Важливо! За роз’ясненнями ВАСУ, викладеними в листі від 02.06.2011 р. № 742/11/13-11, будь-які документи мають силу первинних тільки в разі фактичного здійснення господарської операції. Тобто навіть за наявності всіх формальних реквізитів документ не можна вважати первинним, якщо насправді операції не було.

Нагадуємо, що відповідальність за:

— організацію бухгалтерського обліку та забезпечення фіксації фактів здійснення всіх господарських операцій у первинних документах несе власник (власники) або уповноважений орган (посадова особа), який здійснює керівництво підприємством відповідно до законодавства та установчих документів ( ч. 3 ст. 8 Закону № 996);

— несвоєчасне складання первинних документів і недостовірність відображених у них даних несуть особи, які склали та підписали ці документи ( ч. 8 ст. 9 Закону № 996).

Форма і мова первинного документа

Первинні документи складають на бланках типових і спеціалізованих форм, затверджених відповідним органом державної влади. Водночас документування господарських операцій можна здійснювати з використанням самостійно виготовлених бланків. Але при цьому потрібно дотримуватися однієї важливої умови: такі бланки повинні містити обов’язкові реквізити або реквізити типових чи спеціалізованих форм ( п. 2.7 Положення № 88).

Тобто підприємство може користуватися бланками будь-якої форми. Головне, щоб вони містили всі обов’язкові реквізити первинного документа, перелічені в ч. 2 ст. 9 Закону № 996 і п. 2.4 Положення № 88 (детальніше про обов’язкові реквізити первинних документів — на с. 70).

Але пам’ятайте: нормативні акти можуть установлювати додаткові вимоги до порядку створення первинних документів про касові та банківські операції, рух цінних паперів, товарно-матеріальних цінностей та інших об’єктів майна ( п. 2.8 Положення № 88). Крім того, у випадках, визначених законодавством, окремі бланки первинних документів можуть належати до бланків суворої звітності. Для них також установлено особливий порядок оформлення, виготовлення, використання та обліку ( п. 2.9 Положення № 88).

Записи в первинних документах потрібно здійснювати тільки чорнилом темного кольору, пастою кулькових ручок, за допомогою друкарських машинок, принтерів та іншими засобами, що забезпечують збереження записів протягом установленого строку зберігання документів і неможливість внесення непомітних несанкціонованих виправлень ( п. 2.10 Положення № 88). У вільних рядках ставлять прочерки з урахуванням спеціальних правил для окремих документів, зокрема податкової накладної.

Електронні документи створюють з дотриманням вимог законодавства про електронні документи та електронний документообіг (більше про це читайте на с. 81).

Як передбачено п. 1.3 Положення № 88,

усі первинні документи потрібно складати українською мовою

Водночас, крім української, може використовуватися й інша мова в порядку, передбаченому Законом про мови. Документи, які є підставою для записів у бухгалтерському обліку та складені іноземною мовою, повинні мати впорядкований автентичний переклад.

Цікавою в цьому плані є думка податківців, наведена в категорії 101.19 БЗ, щодо особливостей заповнення податкової накладної у разі отримання на митній території України послуг від нерезидента. Так, якщо в договорі з нерезидентом здійснено переклад українською мовою відомостей про нерезидента (зокрема його назви), то в податковій накладній такі реквізити також зазначають українською мовою. У протилежному випадку відповідні реквізити можуть бути заповнені без перекладу українською мовою. Виправдовують це метою збереження ідентичності реквізитів податкової накладної, зовнішньоекономічного договору та первинних документів, оформлених у зв’язку зі здійсненням зовнішньоекономічної операції.

Крім того, фіскали дозволяють зазначати в податковій накладній без перекладу державною мовою торгові марки або найменування товару, якщо їх неможливо перекласти, а також з метою збереження ідентифікації такого товару. Цю консультацію наведено в уже згаданій категорії 101.19 БЗ.

Обов’язкові реквізити

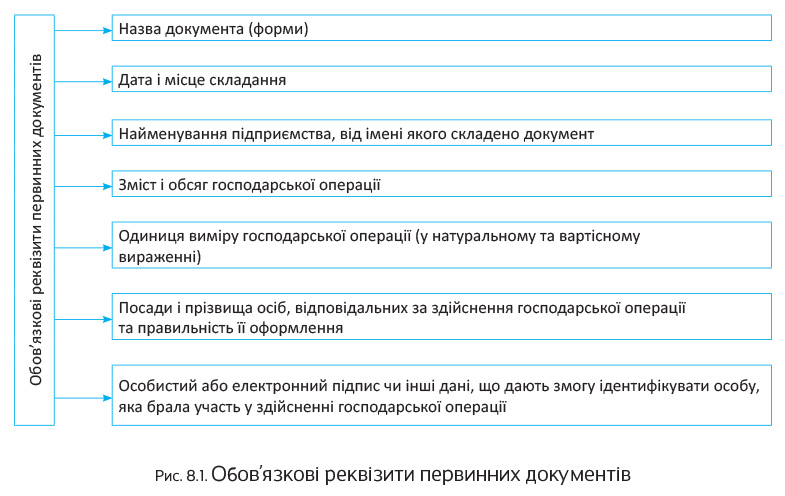

Первинні документи мають юридичну силу і доказовість як у бухгалтерських, так і в податкових цілях (а інколи і в цілях вирішення судових спорів) тільки за наявності обов’язкових реквізитів. Перелік обов’язкових реквізитів первинних документів можна знайти одразу у двох документах: Законі № 996 і Положенні № 88. Узагальнено цей перелік представлено на рис. 8.1.

Крім того, п. 2.4 Положення № 88 передбачає можливість залежно від характеру операції та технології обробки даних уключати до первинних документів додаткові реквізити, зокрема:

— код ЄДРПОУ;

— номер документа;

— підставу для здійснення операцій;

— дані про документ, що засвідчує особу-отримувача тощо.

На порядку заповнення окремих реквізитів зупинимося детальніше.

Дата і місце складання. Згідно з п. 1.2 Положення № 88 господарські операції відображаються у бухобліку методом їх суцільного і безперервного документування. При цьому, як ми вже зазначали, первинні документи в загальному випадку складають у момент здійснення кожної господарської операції або, якщо це неможливо, безпосередньо після її завершення (див. с. 68). Зауважимо також, що в облікових регістрах бухобліку господарські операції потрібно відображати в тому звітному періоді, в якому їх було здійснено ( ч. 5 ст. 9 Закону № 996). Саме тому такий реквізит, як дата, має велике значення.

З приводу місця складання Мінфін у листі від 26.08.2011 р. № 31-08420-07-25/21247 зазначив, що необхідно вказувати населений пункт, в якому складено документ. Якщо первинний документ оформляється за межами населеного пункту (у місці, в якому здійснено господарську операцію), потрібно зазначати відповідну адміністративно-територіальну одиницю. У разі оформлення первинним документом господарської операції, здійсненої за межами України, також необхідно вказати назву країни. Про це зазначає і Міндоходів у листі від 14.01.2014 р. № 464/5/99-99-19-01-01-10.

Найменування підприємства, від імені якого складено документ. Перш за все зауважимо, що найменування підприємства має дві складові: його організаційно-правову форму і безпосередньо назву самого підприємства (наприклад, Товариство з обмеженою відповідальністю «Стріла»).

Найменування підприємства в первинному документі повинне відповідати найменуванню, зазначеному в його установчих документах

При цьому можна використовувати і скорочене найменування підприємства, але тільки в тому випадку, якщо воно офіційно зафіксоване у статуті (положенні про підприємство). Як зазначив Держкомпідприємництва в листі від 04.11.2009 р. № 13574 (далі — лист № 13574), під скороченим найменуванням слід розуміти скорочене написання організаційно-правової форми підприємства (наприклад, ТОВ «Стріла»). А ось безпосередньо саму назву (у попередньому прикладі — «Стріла») скорочувати не можна. Адже це може призвести до того, що найменування юрособи буде тотожним найменуванню іншого суб’єкта господарювання. А це є неприпустимим (п. 1.5 Вимог № 368).

Зверніть увагу: найменування підприємства не може вважатися скороченим, якщо зазначено тільки назву підприємства без його організаційно-правової форми (див. рішення господарського суду м. Києва від 22.11.2012 р. у справі № 5011-50/13877-2012).

Як ви вже могли побачити в наведених вище прикладах, назву юрособи беруть у лапки і зазначають безпосередньо після організаційно-правової форми суб’єкта господарювання (п. 3.1 Вимог № 368). Шрифт написання назви може бути будь-яким. При цьому згідно з листом № 13574 найменування юрособи, написане великими літерами, є тотожним найменуванню юрособи, написаному великими та маленькими літерами, якщо ці літери повністю збігаються. Наприклад, найменування «Товариство з обмеженою відповідальністю «Стріла» тотожно найменуванню «Товариство з обмеженою відповідальністю «СТРІЛА».

Якщо первинний документ складає відокремлений підрозділ підприємства, то реквізит «Найменування підприємства, від імені якого складено документ» повинен містити слова «відокремлений підрозділ» («філія», «представництво» тощо), а також вказівку на приналежність до юрособи, що створила цей відокремлений підрозділ. В усьому іншому до найменування відокремленого підрозділу висуваються ті самі вимоги, що й до найменування самої юрособи (п. 1.8 Вимог № 368).

Зміст та обсяг господарської операції. Ступінь деталізації змісту та обсягу господарської операції визначають особи, відповідальні за її проведення та правильність оформлення. При цьому потрібно забезпечити розкриття змісту господарської операції та ідентифікацію активів, зобов’язань, доходів і витрат, пов’язаних з нею (лист Мінфіну від 14.03.2012 р. № 31-08410-07/23-1994/1318).

Наприклад, акт виконаних робіт (наданих послуг) повинен містити: конкретний перелік виконаних робіт (наданих послуг), дату і місце їх виконання (надання), відомості про те, у чому виражено результат виконаних робіт (наданих послуг). Без цього вважати такий документ первинним не можна. Раніше на це неодноразово звертали увагу податківці (листи ДПАУ від 30.06.2006 р. № 12304/7/15-0517 і від 27.12.2004 р. № 14170/5/14-3216).

Підпис. Первинний документ згідно з п. 2.5 Положення № 88 має бути підписано особисто особою, яка бере участь у господарській операції, а підпис може бути скріплено печаткою (про печатку ми поговоримо пізніше). Причому така особа повинна мати право підписувати той чи інший документ. Перелік осіб, які мають право підписувати первинні документи, повинен затвердити керівник підприємства.

Крім того, особа, яка на користь юрособи або фізособи-підприємця отримує основні кошти, запаси, нематеріальні активи, грошові документи, цінні папери та інші товарно-матеріальні цінності, повинна мати повноваження на здійснення таких господарських операцій. Зазначені повноваження можуть бути підтверджені, зокрема, письмовим договором, довіреністю, актом органу юрособи тощо.

Зверніть увагу: кількість осіб, які мають право підписувати документи на здійснення операцій з видачею особливо дефіцитних товарів і цінностей, бланків суворої звітності, має бути обмежена ( абзац другий п. 2.13 Положення № 88).

Крім особистого підпису, допускається також накладення електронного підпису, якщо документи складають в електронній формі (більше про електронні документи — на с. 81).

А чи можна використовувати факсиміле

У принципі, Положення № 88 дозволяє це робити в порядку, установленому законом, іншими актами цивільного законодавства (абзац другий п. 2.5). Водночас Мінфін у листі від 03.08.2009 р. № 31-34000-20-16/20991 говорить про те, що нормами Закону № 996 застосування факсиміле для підпису первинних документів не передбачено. Із цього випливає висновок: використовувати факсиміле як підпис при складанні первинних документів не можна.

Вторять Мінфіну і податківці в УПК № 1047. Та й суди у багатьох випадках дотримуються такої самої позиції (див., наприклад, ухвалу ВАСУ від 08.12.2014 р. у справі № 2а/0470/1928/12, постанову ВГСУ від 23.07.2012 р. у справі № 53/197, постанову Одеського апеляційного господарського суду від 12.08.2014 р. у справі № 916/2179/13).

Але не все так однозначно. Згідно з ч. 3 ст. 207 ЦКУ при вчиненні правочину використання факсимільного відтворення підпису або іншого аналога власноручного підпису допускається у випадках, установлених законом чи іншими актами цивільного законодавства або за письмовою домовленістю сторін, в якій містяться зразки відповідного аналога їх власноручних підписів. На це вказує і лист Мінфіну від 27.02.2012 р. № 31-08410-07-29/4796. Крім того, про можливість застосування факсиміле при оформленні первинних документів, що є підставою для податкового обліку, за умови письмової угоди сторін, в якій містяться зразки відповідного аналога їх власноручних підписів, зазначає і ДФСУ (див. роз’яснення в категорії 136.05 БЗ, лист від 04.09.2015 р. № 18936/5/99-99-10-03-02-15).

Таким чином, застосування факсиміле може призвести до невизнання контролюючими органами документа як первинного. Хоча за наявності письмової угоди сторін зі зразками аналогів власноручних підписів шанс відстояти правомірність використання факсиміле в документах з’являється (див., наприклад, ухвалу ВАСУ від 06.07.2015 р. у справі № 2а-17581/11/2670, від 20.02.2015 р. у справі № к-578/10-с, постанову ВГСУ від 09.06.2015 р. у справі № 920/1148/14).

Також зверніть увагу: не допускається використання факсимільного підпису у грошових чеках (п. 1.9 розд. IV Інструкції № 174) і документах на переказ безготівкових грошових коштів (п. 2.8 Інструкції № 22). Також не містить згадки про можливість використання факсиміле в касових документах Положення № 637. Проти використання факсиміле в довіреностях висловився Мінфін (див. лист від 03.08.2009 р. № 31-34000-20-16/20991).

Печатка на первинному документі. У Законі № 996 серед обов’язкових реквізитів первинного документа печатка не названа. Що стосується Положення № 88, то в його п. 2.5 зазначено: «підпис може бути скріплений печаткою». Із цього можна зробити висновок:

у загальному випадку проставляти печатку на первинному документі не обов’язково

Проте загальноприйнятим є підхід, згідно з яким підприємство проставляє свою печатку на тих первинних документах, затверджена форма яких це передбачає (є поле «М. П.»). Як приклад можна навести прибутковий касовий ордер типової форми № КО-1. Ми бачимо не тільки «М. П.» у самій формі, а й пряму вимогу ставити печатку підприємства на квитанцію до прибуткового касового ордера (абзац другий п. 3.3 Положення № 637).

Водночас на сьогодні підприємства взагалі не зобов’язані мати печатку (див. «Податки та бухгалтерський облік», 2014, № 40, с. 16). Про це подбав Закон № 1206, яким унесено відповідні зміни до низки нормативних актів, у тому числі до ГКУ. Так, згідно з ч. 1 ст. 581 цього Кодексу суб’єкт господарювання може (а не зобов’язаний!) мати печатку.

Але! З права не мати печатку не випливає право не використовувати її, якщо вона в підприємства є. Таким чином, якщо юрособа не відмовилася (документально*) від використання печатки (тобто печатку де-юре має), то вона зобов’язана використовувати її в установлених законодавством випадках. Зрозуміло, якщо печатки немає, такий обов’язок відсутній. Тішить, що підзаконні нормативні акти міністерства та інші центральні органи виконавчої влади поступово приводять у відповідність до норм Закону № 1206(див., наприклад, постанову Правління НБУ від 09.04.2015 р. № 221). Це відбувається відповідно до доручення Прем’єр-міністра України від 14.05.2014 р. № 16779/1/1-14.

* Відповідні зміни мають бути перш за все внесені до статуту підприємства. Крім того, необхідно скласти акт про знищення печатки.

8.2. Основні документи: первинні та непервинні

Оскільки первинний документ у переважній більшості випадків є основою для відображення господарських операцій як у бухгалтерській, так і в інших видах звітності (у тому числі податковій), важливо знати, які саме документи відповідають цьому статусу.

Договір

Згідно з ч. 1 ст. 626 ЦКУ договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення цивільних прав та обов’язків. Тобто договір фіксує не факт здійснення господарської операції, а тільки безпосередньо порядок дій сторін при її здійсненні. Укладення договору не викликає змін у структурі активів і зобов’язань, власному капіталі підприємства. На цій підставі можна зробити висновок, що договір не є первинним документом.

Утім, якщо договір фактично фіксує вже здійснену операцію (наприклад, у договорі фігурує формулювання: «Одна сторона передала майно у власність другої сторони, а друга сторона прийняла майно»), то його можна класифікувати як первинний документ.

Суди (див., зокрема, листи ВАСУ від 20.07.2010 р. № 1112/11/13-10 і від 02.06.2011 р. № 742/11/13-11), податківці (див. лист ДПАУ від 10.06.2008 р. № 11818/7/16-1517-26), а також Мінпромполітики (див. пп. 138 і 284 Методрекомендацій № 373) відносять договір до первинних документів.

Накладна

Для обліку відпуску матеріальних цінностей покупцям існує типова форма № М-11 «Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів», затверджена наказом Мінстату від 21.06.96 р. № 193. В описі цієї форми зазначено, що в разі відпуску матеріальних цінностей стороннім організаціям накладна-вимога виписується на підставі договорів, нарядів та інших відповідних документів у двох примірниках, кожен з яких підписує головний бухгалтер або особа, яка на це уповноважена. Перший примірник передають на склад як підставу для відпуску матеріалів, другий — їх отримувачу. В обліку постачальника накладна-вимога служить підставою для відображення доходів від реалізації.

Водночас для оформлення відпуску товарів покупцям чимало суб’єктів господарської діяльності використовують бланк накладної нетипової форми, складеної з урахуванням специфіки операцій на кожному конкретному підприємстві. Пов’язано це, перш за все, з тим, що накладна, на відміну від накладної-вимоги, не переобтяжена такими реквізитами, як кореспондуючий рахунок, інвентарний номер, номер паспорта, порядковий номер запису у складській картотеці. Такі дії не суперечать чинному законодавству, адже, як ми вже з’ясували, документування господарських операцій може здійснюватися з використанням самостійно виготовлених бланків ( п. 2.7 Положення № 88).

Підприємство має повне право розробити зручну для нього форму накладної, яка слугуватиме підставою для відпуску товарів покупцям, головне, щоб при цьому вона містила всі обов’язкові реквізити, передбачені п. 2.4 Положення № 88 і ч. 2 ст. 9 Закону № 996.

Акт виконаних робіт (наданих послуг)

Цей документ, якщо він складений з дотриманням вимог чинного законодавства та галузевих особливостей, відповідає критеріям первинного документа, викладеним у п. 2.1 Положення № 88. І, крім нього, жодних додаткових підтверджень фактичного виконання робіт (надання послуг) не потрібно.

Податківці свого часу вказували (див. листи ДПАУ від 27.12.2004 р. № 14170/5/14-3216 і від 30.06.2006 р. № 12304/7/15-0517), що незазначення в актах конкретного переліку наданих послуг, місця і дати їх надання, а також у чому виражений їх результат, є порушенням ст. 9 Закону № 996 і п. 2.4 Положення № 88. Отже,

акт виконаних робіт має бути оформлений з обов’язковим зазначенням у ньому змісту господарської операції та її вимірників (у натуральному і вартісному вираженні)

На тому, щоб в акті виконаних робіт були присутні всі зазначені у ст. 9 Закону № 996 реквізити, наполягає і Мінфін (див., зокрема, лист від 11.06.2007 р. № 31-34000-10-16/11926).

Рахунок-фактура

Такий документ, як рахунок-фактура, має інформаційний характер і на сьогодні не є первинним. Адже він містить тільки пропозицію, надіслану покупцю, сплатити встановлену суму грошових коштів (для чого в рахунку наводять банківські реквізити продавця) за зазначену в ньому номенклатуру відвантаженого товару. Рахунок-фактура не підтверджує факт здійснення господарської операції.

На це неодноразово вказував і Мінфін, наприклад, у листах від 27.11.2006 р. № 31-34000-20-23/25136, від 09.07.2007 р. № 31-34000-20/23-4579/4800 і від 16.08.2010 р. № 31-34020-20-29/21352.

Аналогічної думки дотримуються й податківці: рахунок-фактура не відповідає ознакам первинного документа і не є підставою для обов’язкової оплати ТМЦ (див. консультацію, розміщену в категорії 202.07 БЗ).

Основною умовою продажу товарів (робіт, послуг) є укладення відповідного договору в письмовій або усній формі, одним із положень якого буде узгодження ціни товару (робіт, послуг). При цьому до обов’язку покупця входить оплата вартості такого товару (робіт, послуг) в установлені строки.

Без рахунка-фактури можна обійтися, якщо є договір і в ньому зазначені банківські реквізити продавця

У такому разі покупець і без рахунка повинен перерахувати грошові кошти за товари (роботи, послуги) у встановлені строки.

Якщо ж договір відсутній, то доцільно виписати рахунок. Тим більше, що законодавець прямо передбачає можливість укладення письмового договору у спрощеному порядку, тобто шляхом обміну листами, факсограмами, телеграмами, телефонограмами тощо, а також шляхом підтвердження прийняття до виконання замовлень, якщо законом не встановлено спеціальних вимог до форми та порядку складання цього виду договору ( ч. 1 ст. 181 ГКУ).

У сфері зовнішньоекономічної діяльності рахунок має назву інвойс. Щоправда, тут, крім рахунка на оплату, він виконує функцію документа на відвантаження, товарно-супровідного документа, документа для митного оформлення. Інвойс (від англ. invoice) — це документ, що надається продавцем покупцю і містить перелік товарів, їх кількість і ціну, за якою вони будуть поставлені, формальні особливості товару (колір, масу тощо), умови постачання і відомості про відправника та отримувача. Виписка інвойса свідчить про те, що в покупця з’являється обов’язок оплатити товар відповідно до зазначених умов (крім випадків, коли постачання здійснюється за передоплатою). На відміну від рахунка-фактури, інвойс виписується незалежно від формулювань у договорі.

Зверніть увагу: незабаром статус рахунка-фактури може змінитися. Так, на сайті Верховної Ради України (rada.gov.ua) можна знайти законопроект № 2486а від 10.08.2015 р., яким серед іншого хочуть відкоригувати визначення терміна «первинний документ» у Законі № 996. Якщо цей законопроект приймуть, під первинним розумітимуть документ, який містить відомості про господарську операцію, дає дозвіл або підтверджує її здійснення. Тоді рахунок-фактура матиме статус первинного документа за умови наявності підписів уповноважених осіб суб’єктів господарювання, які брали участь у проведенні операції.

Товарно-транспортна накладна

Товарно-транспортна накладна (далі — ТТН) — це єдиний для всіх учасників транспортного процесу первинний документ, що призначений для списання товарно-матеріальних цінностей у вантажовідправника та оприбутковування їх у вантажоодержувача, для складського, оперативного і бухгалтерського обліку, а також для розрахунків за перевезення вантажу та обліку виконаної роботи (розд. 1 Правил № 363).

У загальному випадку застосовують типову форму № 1-ТН (додаток 7 до Правил № 363). Проте для деяких видів вантажів (наприклад, для хліба, спирту, алкогольних напоїв) використовують спеціалізовані ТТН.

Наявність ТТН є обов’язковою при автомобільних перевезеннях (ст. 48 Закону про автотранспорт). Причому ТТН уключена до переліку документів, необхідних для здійснення перевезень вантажів автомобільним транспортом у внутрішньому сполученні, тільки у разі, коли водій юрособи або фізособи-підприємця здійснює вантажні перевезення на договірних умовах (див. п. 1 Переліку № 207).

Якщо вантажні перевезення здійснює юрособа або фізособа-підприємець для власних потреб, то їх водію достатньо мати накладну або інший документ, що підтверджує право власності на вантаж (п. 2 Переліку № 207).

Урахуйте: обов’язкової наявності ТТН на переміщення спирту етилового, горілки та лікеро-горілчаних виробів вимагають положення ст. 230 ПКУ. Так, відповідно до п. 230.18 цього Кодексу заборонено транспортування спирту етилового, горілки і лікеро-горілчаних виробів, відвантажених з акцизного складу підприємства, яке їх виробляє, без ТТН, зареєстрованих в Єдиному реєстрі товарно-транспортних накладних на переміщення спирту етилового та алкогольних напоїв, з відміткою представника органу ДФСУ на акцизному складі.

Подорожні листи

Подорожній лист як первинний документ застосовується для бухгалтерського та податкового обліку господарських операцій, пов’язаних з перевезенням вантажів. Цей документ підтверджує витрати, пов’язані зі здійсненням перевезень, зокрема витрати на пально-мастильні матеріали.

На сьогодні типові форми подорожніх листів для легкового та вантажного автомобілів скасовані, як і обов’язковість їх застосовувати та пред’являти органам ДАІ. Проте за необхідності

підприємство може прийняти самостійне рішення про використання подорожніх листів у своїй господарській діяльності

Зауважимо: свого часу Департамент автомобільного транспорту Мінінфраструктури заперечував проти скасування типової форми № 2 «Подорожній лист вантажного автомобіля» (див. лист від 20.11.2012 р. № 25/3717-12 // «Податки та бухгалтерський облік», 2013, № 79, с. 45). Свою позицію відомство аргументувало тим, що використання цієї форми задовольняє потреби підприємств з обліку робочого часу водія, обліку витрат та списання палива.

Суб’єкти господарювання можуть застосовувати самостійно виготовлені бланки подорожніх листів. При цьому вони, звичайно, повинні містити обов’язкові реквізити, передбачені п. 2.4 Положення № 88 і ч. 2 ст. 9 Закону № 996. На це вказує і Мінінфраструктури в листі від 23.04.2013 р. № 4492/25/10-13 // «Податки та бухгалтерський облік», 2013, № 79, с. 44.

Податкова накладна

Згідно з нормами ПКУ податкова накладна — це основний документ, що підтверджує сплату покупцем суми ПДВ продавцю і за певних умов дає право покупцю включити таку суму до податкового кредиту. І хоча бухгалтерський запис за субрахунком 641/ПДВ є частиною (наслідком) господарської операції з придбання/поставки товарів (робіт, послуг), він супроводжується зміною у структурі активів та зобов’язань, власному капіталі підприємства. Тому, з точки зору Закону № 996, податкову накладну можна віднести до категорії первинних документів.

При її складанні потрібно орієнтуватися на спеціальні правила, установлені Порядком № 957.

Податкову накладну складають у день виникнення податкових зобов’язань постачальника (продавця) (п. 4 Порядку № 957, п. 201.4 ПКУ)

Причому обов’язково в електронній формі з дотриманням умови щодо реєстрації в порядку, передбаченому законодавством, електронного підпису уповноваженої платником податків особи* (абзац перший п. 2 Порядку № 957, абзац перший п. 201.1 ПКУ).

* Про електронний підпис див. на с. 82.

Зверніть увагу: з 01.02.2015 р. усі без винятку податкові накладні обов’язково мають бути зареєстровані в Єдиному реєстрі податкових накладних ( абзац перший п. 201.1, п. 11 підрозд. 2 розд. ХХ ПКУ).

Чек РРО

Відповідно до п. 2 ст. 3 Закону № 265 суб’єкти господарювання, які здійснюють розрахункові операції в готівковій та/або безготівковій** формі при продажу товарів (наданні послуг) у сфері торгівлі, громадського харчування та послуг, а також операції з приймання готівки для подальшого її переказу, зобов’язані видавати особі, яка отримує або повертає товар, отримує послугу або відмовляється від неї, розрахунковий документ установленої форми на повну суму проведеної операції.

** У разі застосування платіжних карток, платіжних чеків, жетонів тощо.

При цьому під розрахунковим документом ст. 2 Закону № 265 розуміє документ установленої форми та змісту (касовий чек, товарний чек, розрахункову квитанцію, проїзний документ тощо), що підтверджує факт продажу (повернення) товарів, надання послуг, отримання (повернення) коштів, купівлі-продажу іноземної валюти, надрукований у випадках, передбачених цим Законом, зареєстрованим в установленому порядку РРО або заповнений від руки.

Вимоги до розрахункових документів, зокрема перелік їх обов’язкових реквізитів, установлені Положенням № 614.

У разі відсутності хоча б одного з обов’язкових реквізитів документ не вважатиметься розрахунковим (п. 2.1 Положення № 614)

А отже, такий документ не може слугувати підтвердженням факту продажу (придбання) товару.

Ще один важливий момент. Ви пам’ятаєте, що первинний документ повинен містити такий обов’язковий реквізит, як підпис (див. рис. 8.1 на с. 70)? У чеку РРО він відсутній. Крім того, окремий чек не є підставою для відображення госпоперацій з отримання грошових коштів у бухгалтерському обліку продавця. Як зазначено в п. 2.2 Положення № 88, при здійсненні операцій з готівкою первинний документ може складатися не рідше одного разу на день на підставі даних РРО. Саме цей документ (як правило, прибутковий касовий ордер) і буде повноцінним первинним документом для відображення отриманих грошових коштів в обліку.

Тепер про роль чека РРО в підприємства, що купує товари (роботи, послуги) за готівку. Для оприбуткування товарів або відображення витрат одного фіскального чека також недостатньо. Ще потрібно, щоб підзвітна особа склала Звіт про використання коштів, виданих на відрядження або під звіт, і поставила на ньому свій підпис. І тільки після затвердження цього Звіту керівником підприємства бухгалтер зможе відобразити операції з придбання товарів (робіт, послуг) в обліку.

Калькуляція

Калькуляція — це представлений у табличній формі бухгалтерський розрахунок витрат у грошовому вираженні на виробництво одиниці виробу або партії виробів, а також на виконання робіт і послуг (п. 597 Методрекомендацій № 373). Таким чином, будучи за своєю суттю розрахунком, калькуляція слугує основою для визначення середніх витрат виробництва і встановлення собівартості продукції. При цьому жодної господарської операції (тобто дії чи події, що викликає зміни у структурі активів і зобов’язань, власному капіталі підприємства) вона не підтверджує.

Погоджується з цим і Мінфін, який у листі від 29.05.2009 р. № 31-34000-10-16/14618 констатує: калькуляція собівартості одиниці виготовленої продукції не відповідає ознакам первинного документа, оскільки нею не фіксується жодна господарська операція, розпорядження чи дозвіл на проведення господарської операції.

Виписка банку

Відповідно до п.п. 336 п. 4.2 Переліку № 578 виписку банку віднесено до первинних документів.

Як приписує п. 5.3 Положення № 254, банки обов’язково повинні складати на паперових та/або електронних носіях певні регістри, серед яких значаться і виписки з особових рахунків.

Виписки з особових рахунків клієнтів є підтвердженням виконаних за день операцій і призначені для видачі або направлення клієнту. Порядок, періодичність друкування та форма надання виписок (у паперовій або електронній формі) установлюються договором банківського рахунка, який укладають між собою банк і клієнт при відкритті рахунка (п. 5.6 Положення № 254).

Зауважимо, що податківці, крім обов’язкових реквізитів, установлених п. 5.5 Положення № 254, хочуть бачити на виписці відбиток штампа банку та підпис співробітника банку (операціоніста). Певна логіка в цьому бажанні є, оскільки п. 5.2 цього Положення орієнтує на те, що регістри бухгалтерського обліку повинні містити назву, період реєстрації операції, прізвища та підписи або інші дані, що дозволяють ідентифікувати осіб, які брали участь у їх складанні. Тому якщо до виписки банк не додає ніякі інші первинні документи (касові та/або меморіальні документи) з підписом співробітника банку і відбитком штампа банку, то до думки податківців варто прислухатися.

Бухгалтерська довідка

На підставі цього документа, як правило, здійснюють коригувальні записи в облікових регістрах.

З точки зору ч. 1 ст. 9 Закону № 996, виправлення помилки є господарською операцією, тому бухгалтерська довідка, що фіксує факт здійснення такої операції, відповідає критеріям первинного документа. Те, що бухгалтерська довідка є первинним документом, підтверджує і Мінфін у листах від 13.12.2004 р. № 31-04200-30-10/22823 і від 24.05.2007 р. № 31-34000-10-10/10655.

Форму бухгалтерської довідки затверджено наказом № 356. Якщо ви використовуєте самостійно розроблену форму, то пам’ятайте: вона, як первинний документ, повинна містити всі обов’язкові реквізити, зазначені в ч. 2 ст. 9 Закону № 996 та абзаці першому п. 2.4 Положення № 88.

Варто зауважити, що бухгалтерську довідку застосовують не тільки для здійснення коригувальних записів. Вона також може бути використана в тих випадках, коли потрібно підтвердити операції, значення яких було отримане розрахунковим шляхом. Ось приклади ситуацій, для документування яких можна використовувати бухдовідку:

— нарахування амортизації основних засобів та інших необоротних активів — сам розрахунок амортизації в цій ситуації можна здійснити у відповідній відомості, яку потім додати як підставу до бухдовідки;

— нарахування процентів за кредитно-депозитними операціями — у цьому випадку в бухгалтерській довідці зазначаємо реквізити відповідного договору, строк його дії, суму позики/вкладу, процентну ставку, період, за який нараховуються проценти;

— розрахунок сум доходів і витрат майбутніх періодів, що підлягають уключенню до складу доходів і витрат поточного звітного періоду;

— нарахування сум податків і зборів — підставою тут будуть податкові декларації (розрахунки) з податків/зборів, що сплачуються підприємством;

— розрахунок пені та штрафів за порушення господарських договорів, а також невиконання норм чинного законодавства;

— визнання курсових різниць — до бухдовідки можна додати складені відомості, де буде проведено сам розрахунок;

— розподіл транспортно-заготівельних витрат (згідно з відомістю, що додається, з розрахунком);

— розрахунок торговельної націнки підприємствами роздрібної торгівлі (можливе складання розрахункової відомості);

— розрахунок суми резерву сумнівних боргів;

— нарахування сум забезпечень майбутніх витрат і платежів;

— розрахунок розподілу постійних загальновиробничих витрат (з доданням окремої відомості розподілу);

— розрахунок розподілу змінних і постійних розподілених загальновиробничих витрат на кожен об’єкт витрат (згідно з відомостями розподілу, що додаються);

— нарахування дивідендів засновникам (учасникам).

Безумовно, це неповний перелік операцій, які у принципі можуть бути оформлені «розрахунковою» бухгалтерською довідкою. Усе залежить від організації документообігу на кожному конкретному підприємстві.

При цьому дуже важливо розуміти, що «розрахункова» бухдовідка (власне як і «виправна») жодним чином не замінює первинні документи, що підтверджують госпоперації з реального отримання доходів і понесення витрат підприємством. Вона є тільки результатом розрахунків, які мають бути засновані на інших первинних документах, що підтверджують доходи і витрати підприємства (платіжні документи, накладні, вимоги, акти виконаних робіт тощо).

Крім іншого, бухгалтерські довідки використовують для:

— відображення заліку заборгованостей;

— віднесення сум чистого доходу і витрат діяльності на фінансовий результат (наприкінці звітного року або щомісячно);

— списання фінансового результату до складу нерозподіленого прибутку (непокритого збитку).

У місяці складання бухгалтерської довідки її дані записують до відповідного регістру бухгалтерського обліку і до Головної книги (див. абзац четвертий п. 9 Методрекомендацій № 356).

Документи, що підтверджують суму витрат на відрядження

Згідно з п.п. 164.2.11 ПКУ сума надмірно витрачених грошових коштів, отриманих працівником на відрядження та не повернених в установлені законодавством строки, є об’єктом обкладення ПДФО і, відповідно, військового збору. При цьому під надмірно витраченими коштами мають на увазі грошові кошти, витрачання яких не підтверджено документально. Так, працівник повинен документально підтвердити, зокрема, витрати, здійснені ним у відрядженні на ( абзац другий п.п. «а» п.п. 170.9.1 ПКУ):

— проїзд (у тому числі перевезення багажу, бронювання транспортних квитків) як до місця відрядження і назад, так і за місцем відрядження (у тому числі на орендованому транспорті);

— оплату вартості проживання в готелях, а також включених до таких рахунків витрат на харчування та побутові послуги (прання, чищення, лагодження та прасування одягу, взуття чи білизни), найм інших жилих приміщень;

— оплату телефонних розмов;

— оформлення закордонних паспортів, дозволів на в’їзд (віз);

— обов’язкове страхування;

— інші документально оформлені витрати, пов’язані з правилами в’їзду та перебування в місці відрядження, у тому числі будь-які збори і податки, що підлягають сплаті у зв’язку із здійсненням таких витрат.

Документами, що підтверджують зазначені витрати, можуть бути:

— транспортні квитки або транспортні рахунки (багажні квитанції), у тому числі електронні квитки за наявності посадкового талона та документа про сплату за всіма видами транспорту, у тому числі чартерних рейсів;

— рахунки, отримані з готелів або від інших осіб, які надають послуги з розміщення та проживання фізособи, у тому числі бронювання місць у місцях проживання;

— страхові поліси тощо.

Документами, що підтверджують вартість понесених у зв’язку з відрядженням витрат, є розрахункові документи відповідно до Закону № 265 і ПКУ (див. п. 15 розд. I Інструкції № 59).

А ось добові витрати, розраховані згідно з п.п. «а» п.п. 170.9.1 ПКУ, документально підтверджувати не потрібно.

Зауважте: крім оригіналів розрахункових документів, працівник повинен подати Звіт про використання коштів, виданих на відрядження або під звіт. І тільки після затвердження цього Звіту керівником у бухгалтера з’являється підстава для відображення витрат на відрядження в обліку.