6.1. Дії учасника при виході з ТОВ

Вихід учасника з ТОВ відбувається виключно за його бажанням. Погоджувати таку дію з іншими учасниками і товариством немає потреби. У цьому ви можете переконатися, зазирнувши до ч. 1 ст. 88 ГКУ, п. 3 ч. 1 ст. 116 ЦКУ і п. «в» ст. 10 Закону про госптовариства.

Вихід учасника з ТОВ відбувається виключно за його бажанням. Погоджувати таку дію з іншими учасниками і товариством немає потреби. У цьому ви можете переконатися, зазирнувши до ч. 1 ст. 88 ГКУ, п. 3 ч. 1 ст. 116 ЦКУ і п. «в» ст. 10 Закону про госптовариства.

При цьому ГКУ говорить про дотримання порядку виходу, встановленого статутом. А статут може містити свої особливі умови (строки повідомлення про вихід, порядок розрахунків тощо).

Проте ці умови не повинні суперечити чинному законодавству

Зокрема, у статуті не може бути закладена заборона на вільний вихід зі складу учасників товариства. Це означає, що добровільне рішення про вихід є правом учасника, і решта учасників не можуть цьому перешкоджати.

Як же повинен діяти учасник, щоб вийти з товариства? Насамперед — попередити товариство про свій вихід. Зробити це він повинен, як установлює ч. 1 ст. 148 ЦКУ, не пізніше ніж за 3 місяці до виходу, якщо інший строк не встановлено статутом. За статутом цей строк може бути як більше, так і менше передбаченого ЦКУ 3-місячного строку. Але в будь-якому разі він не повинен перевищувати одного року ( ч. 2 ст. 100 ЦКУ).

Як бачите, чинне законодавство захищає інтереси товариства від раптового виходу з нього учасника (він повинен попередити товариство завчасно — за 3 місяці до виходу або в інший установлений у статуті строк). Але, з іншого боку, ЦКУ захищає інтереси й самого учасника, установивши максимальний строк в один рік з моменту попередження товариства про вихід до дати виходу.

Знайте: статут не може забороняти учаснику вийти з товариства, навіть якщо той не повністю вніс свій вклад до статутного капіталу або зовсім його не вніс, а також висувати будь-які інші умови виходу. На це звернув увагу ВСУ в п. 28 постанови № 13. Не проти виходу учасника в такому разі й законодавство. Єдиний нюанс — при розрахунку належних учаснику сум товариство виходитиме з суми реально внесеного вкладу.

А ось у єдиного учасника товариства так легко розлучитися з ним не вийде. Хоч законодавство на це прямо й не вказує, але з його норм можна зробити висновок, що в таких умовах вихід учасника неможливий. Та це й не дивно: товариство не існуватиме без найвищого органу управління. А його-то якраз і втілює цей єдиний учасник.

Яким чином учасник повідомляє товариство про свій вихід? Якщо з товариства виходить фізична особа, то про своє рішення вона повідомляє дуже просто — подає органу управління ТОВ відповідну заяву. Складають таку заяву в довільній формі. При цьому засвідчувати її нотаріально не потрібно. Проте, звичайно, надійніше, якщо підпис учасника-фізособи на такому серйозному документі засвідчений нотаріусом. Тоді в товариства точно не виникне питань з приводу його достовірності, наприклад, у ситуації, коли заяву було надіслано поштою. А ось держреєстратору для внесення відповідних змін в ЄДР буде достатньо ксерокопії заяви (див. лист Державної реєстраційної служби від 08.06.2011 р. № 19-7-25-11).

Заява має бути адресована самому товариству (його виконавчому органу в особі директора або дирекції, а не окремим учасникам товариства або загальним зборам), оскільки учасник саме з ним перебуває в корпоративних відносинах.

Подати заяву можна особисто (товариство зареєструє її в журналі реєстрації вхідної кореспонденції) або надіслати рекомендованим листом з описом вкладення і повідомленням про вручення.

У заяві про вихід не потрібно використовувати такі вирази, як «прошу виключити зі складу учасників», «прошу дозволити вийти», адже рішення про вихід учасник приймає самостійно і чий-небудь дозвіл тут не потрібний.

Крім того, якщо учасник-фізособа одночасно з виходом з товариства звільняється і як працівник цього підприємства, то в заяві про вихід з ТОВ він не повинен писати «прошу звільнити», оскільки цей термін належить до сфери трудових відносин. Щоб звільнитися, працівник складає окрему заяву про припинення трудових відносин. До того ж вихід учасника з товариства зовсім не означає, що він обов’язково повинен звільнитися з роботи. Найманим працівником цілком можна залишатися, як нічого й не сталося.

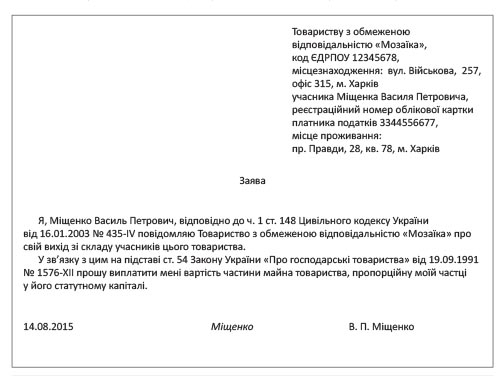

Наведемо зразок заяви про вихід з ТОВ.

А якщо з товариства виходить юридична особа?

Тоді замість заяви подають рішення про вихід з ТОВ

Його оформляють протоколом загальних зборів учасників ТОВ або рішенням засновника приватного підприємства.

Днем подання заяви (рішення) про вихід буде день її передання (надсилання) учасником виконавчому органу товариства (див. постанову ВГСУ від 28.02.2008 р. № 13/559). Ця дата має важливе значення. Чому? Зараз дізнаєтесь.

6.2. Дата виходу учасника з товариства

Точно знати дату виходу учасника з товариства потрібно перш за все для того, щоб правильно визначити строк (12-місячний період), протягом якого товариство повинне розрахуватися з учасником.

А ще на цю дату визначають вартість активів товариства, виходячи з якої обчислюють суму, що належить учаснику.

За умовою ч. 1 ст. 148 ЦКУ учасник має право вийти з товариства, повідомивши його про це не пізніше ніж за 3 місяці до виходу, якщо інший строк не визначено статутом. Тобто, по суті, датою виходу учасника з товариства має бути наступний день після закінчення 3 місяців (або іншого строку, відведеного учаснику для повідомлення товариства про свій вихід) з дня подання заяви (рішення) про вихід.

Проте не все так просто. Судова практика на сьогодні пішла іншим шляхом. Моментом виходу учасника з товариства визнають дату подання ним заяви про вихід відповідній посадовій особі товариства або дату вручення заяви цій особі підприємством зв’язку. Таку думку ВГСУ виклав у розд. IІІ Довідки за результатами узагальнення судової практики вирішення спорів про корпоративне управління та реалізацію корпоративних прав від 01.02.2014 р. Так само вважає ВСУ (див. абзац перший п. 28 постанови № 13).

Спираючись на цю позицію, суди, як правило, роблять висновок про те, що вартість майна при виході учасника з товариства треба розраховувати на дату волевиявлення учасника про вихід, тобто на дату подання заяви про вихід (див., наприклад, постанову ВГСУ від 14.05.2014 р. у справі № 922/934/13-г).

Цікавий момент. Дата виходу учасника з ТОВ і дата зміни розміру статутного капіталу товариства можуть не збігатися в часі. За приписами ч. 4 ст. 16 Закону про госптовариства, рішення загальних зборів про зміну розміру статутного капіталу набуває чинності з дня внесення цих змін до ЄДР. Але це правило діє, тільки якщо статутний капітал збільшується. Якщо ж він зменшується, то згідно зі ст. 56 Закону про госптовариства таке рішення набуває чинності не раніше ніж через 3 місяці з дня реєстрації цих змін та публікації про це в установленому порядку.

Таким чином, якщо внаслідок виходу учасника з ТОВ статутний капітал зменшується (учасники, які залишилися, не вносять додаткові вклади або не вводять нового учасника), то товариство може зменшити свій статутний капітал тільки після закінчення 3-місячного строку з моменту держреєстрації змін. Та й то за відсутності заперечень кредиторів ( ч. 3 ст. 16 Закону про госптовариства).

При цьому датою виходу учасника, як і раніше, вважатиметься дата подання товариству заяви (рішення) про вихід учасника (як наполягає ВСУ).

6.3. Дії ТОВ при виході учасника

Після того, як товариство отримало від учасника повідомлення про вихід (у формі заяви від фізособи або рішень від юрособи), йому належить виконати важливі кроки:

— провести загальні збори учасників товариства;

— здійснити державну реєстрацію змін до установчих документів (статуту);

— розрахуватися з учасником.

Для чого проводять загальні збори товариства? Річ у тім, що

вихід учасника з товариства зумовлює внесення змін до установчих документів ТОВ

Уносимо зміни до статуту

Як правило, вихід учасника призводить до зменшення статутного капіталу ТОВ. При цьому доведеться повідомити всіх кредиторів, які мають право вимагати від товариства дострокового погашення зобов’язань ( ч. 5 ст. 144 ЦКУ). Зробити це слід не пізніше 3-денного строку з дня ухвалення такого рішення ( ч. 4 ст. 52 Закону про госптовариства). Зменшувати статутний капітал за наявності заперечень кредиторів ст. 16 Закону про госптовариства не дозволяє.

Зауважимо, що на практиці вихід учасника не завжди стає приводом для зменшення статутного капіталу. Так, окремі фахівці вважають можливим:

— пропорційно розподілити частку учасника, який вийшов, у статутному капіталі між учасниками, які залишилися. Тоді вони повинні довнести вклади у статутний капітал у розмірі, що дозволяє покрити частку учасника, який вийшов;

— передати її новому учаснику;

— частину частки поділити між учасниками, а залишок передати третім особам.

Додамо, що свого часу Держкомпідприємництва в листі від 16.04.2004 р. № 2475 стверджував, що вихід учасників з товариства з переданням усіх часток одному учаснику супроводжується внесенням змін до установчих документів, але не спричиняє реорганізації товариства.

Щоб закріпити прийняте рішення, оформляють протокол загальних зборів і вносять відповідні зміни до установчих документів товариства.

Реєструємо зміни в установчих документах

Державній реєстрації підлягає будь-який факт зміни у складі засновників (учасників) товариства. Вихід учасника з товариства — не виняток. Це випливає з ч. 3 ст. 52 Закону про госптовариства.

Щоб зареєструвати зміни в установчих документах у зв’язку з виходом учасника з товариства, подайте держреєстратору такі документи ( ст. 29 Закону № 755):

1) заповнену реєстраційну картку на проведення держреєстрації змін до установчих документів юридичної особи за формою 3, затвердженою наказом № 3178/5;

2) примірник оригіналу (ксерокопію або нотаріально засвідчену копію) рішення про внесення змін до установчих документів;

3) документ, що підтверджує правомочність прийняття рішення про внесення змін до статуту (див. на с. 36);

4) оригінали установчих документів юридичної особи з відміткою про їх державну реєстрацію або документ, що підтверджує опублікування повідомлення про втрату оригіналів установчих документів;

5) 2 примірники змін до установчих документів юридичної особи у вигляді окремих додатків або 2 примірники установчих документів у новій редакції;

6) документ, що підтверджує внесення адміністративного збору за проведення держреєстрації змін до установчих документів (розмір збору — 0,05 розміру мінімальної заробітної плати, тобто на сьогодні 60,90 грн.);

7) примірник оригіналу (ксерокопію або нотаріально засвідчену копію) одного з таких документів:

— рішення про вихід юрособи зі складу засновників (учасників);

— заяви фізособи про вихід із складу засновників (учасників);

8) документ, що підтверджує внесення плати за оприлюднення на офіційному веб-сайті Мін’юсту повідомлення про зменшення статутного капіталу (якщо це відбувається).

Усі документи, які подаються держреєстратору, повинні відповідати вимогам, викладеним у ст. 8 Закону № 755 (див. с. 85).

Подати комплект держреєстратору (або надіслати рекомендованим листом з описом вкладення) товариство повинне протягом 3 робочих днів з дати прийняття рішення про внесення змін до установчих документів ( ст. 7 Закону про госптовариства). Утім відповідальності за порушення цього 3-денного строку не передбачено. Відмовити в держреєстрації змін на тій підставі, що пропущено зазначений строк, держреєстратор не може.

6.4. Розраховуємося з учасником, який виходить

Сума, належна до виплати учаснику

Як свідчить ч. 1 ст. 54 Закону про госптовариства, при виході учасника йому потрібно виплатити вартість частини майна, пропорційну його частці у статутному капіталі.

При визначенні порядку та способу розрахунку цієї величини повинні застосовуватися відповідні положення статуту ( абзац четвертий ч. 2 ст. 148 ЦКУ). На цей факт звертає увагу й ВСУ в п. 30 постанови № 13.

А якщо у статуті такий порядок не прописано? Тоді для визначення суми, що підлягає виплаті учаснику, який виходить, ВГСУ радить виходити з вартості всього майна, належного товариству (основних засобів, нематеріальних активів, оборотних активів, майна невиробничого призначення тощо), з урахуванням майнових зобов’язань товариства (див. п. 3.7 Рекомендацій № 04-5/14). Таку ж думку викладено в листі Мінфіну від 03.06.2010 р. № 31-34010-10/23-3111/3413.

Тобто, кажучи бухгалтерською мовою, виплатити слід частину чистих активів товариства. Нагадаємо: чисті активи — це активи підприємства за вирахуванням його зобов’язань ( п. 4 П(С)БО 19). Їх розмір відповідає власному капіталу товариства (ряд. 1495 Балансу). Як зазначив ВСУ в п. 30 постанови № 13, суму чистих активів визначають на підставі балансу, складеного на дату виходу учасника.

Майте на увазі: згідно з ч. 2 ст. 54 Закону про госптовариства учасник, який виходить, має право розраховувати на частину прибутку товариства, який воно отримало в році виходу учасника і до моменту виходу. Проте окремо нараховувати та виплачувати йому суму прибутку не потрібно, оскільки вона входить до показника власного капіталу підприємства, наведеного в ряд. 1495 Балансу.

Так, щоб розрахувати суму, належну до виплати учаснику, який виходить, потрібно:

1) скласти баланс підприємства на дату виходу учасника з ТОВ. Як ми зазначили раніше, виходячи з позиції ВСУ, це дата подання учасником заяви про вихід відповідній посадовій особі товариства або дата вручення заяви цій особі підприємством зв’язку;

2) помножити показник ряд. 1495 (підсумок розділу I пасиву) Балансу на частку учасника, який виходить.

Отриманий результат — це і є та сума, що підлягає виплаті учаснику (див. рис. 6.1).

* На дату виходу учасника з товариства.

А як бути, якщо учасник вирішив вийти з товариства, не зробивши внесок до статутного капіталу в повній сумі? У такій ситуації ВГСУ пропонує виплатити учаснику дійсну вартість частини чистих активів пропорційно оплаченій (внесеній) частці вкладу (див. постанову від 10.12.2013 р. у справі № 913/1878/13). Вторить йому й ВСУ (див. п. 30 постанови № 13).

Тобто при розрахунку суми, належної до виплати учаснику, який виходить, показник ряд. 1495 Балансу множать на фактично внесену учасником частку в оплаченому статутному капіталі товариства.

Приклад 6.1. Розмір статутного капіталу ТОВ — 100000 грн., частка учасника, який виходить, — 20 %.

На момент виходу з товариства учасник вніс вклад у розмірі 15000 грн. Загальна сума неоплаченого капіталу товариства (ряд. 1425 Балансу) на момент виходу учасника становить 20000 грн., сума нерозподіленого прибутку (ряд. 1420 Балансу) — 10000 грн. Інших сум власний капітал товариства не містить.

Відповідно, показник рядка 1495 Балансу дорівнює:

100000 грн. + 10000 грн. - 20000 грн. = = 90000 грн.

Фактично внесена частка учасника в оплаченому статутному капіталі становить:

15000 грн. : (100000 грн. - 20000 грн.) х 100 % = = 18,75 %.

Отже, сума, належна до виплати учаснику, становить:

90000 грн. х 18,75 % : 100 % = 16875 грн.

Як ви розумієте, якщо чистих активів у товариства на дату виходу учасника немає, то про виплату він може і не мріяти — він не отримає нічого.

Ваш учасник невдоволений розміром виплати і наполягає, щоб ви здійснили розрахунок виходячи з дійсної (ринкової) вартості майна? Це його право. Проте йти у нього на поводі ви не зобов’язані, якщо тільки вас до цього не змушує статут. Ані ЦКУ, ані ГКУ, ані Закон про госптовариства вимоги про обов’язкову незалежну оцінку майна не містять.

Інша справа, коли учасник залишає товариство, в якому є частка державного або комунального майна. Тут уже від обов’язкової експертної оцінки не відкрутитися ( ст. 7 Закону № 2658).

А взагалі всі спори, що виникають при виході учасника з товариства, пов’язані з визначенням вартості майна товариства на момент виходу, розміру частини учасника в чистих активах, строків і порядку розрахунків, вирішує суд.

До речі, з приводу строків розрахунку з учасником.

Строки розрахунку з учасником

Згідно з ч. 1 ст. 54 Закону про госптовариства виплату учаснику здійснюють

після затвердження звіту за рік, в якому учасник вийшов, але не пізніше 12 місяців з дня виходу

Утім, цей строк граничний. Тому ви цілком можете виплатити учаснику належну йому суму й раніше. Головне, щоб до того моменту у вас був затверджений річний Баланс.

А взагалі-то у статуті товариства можуть бути прописані свої строки та порядок розрахунків з учасником, який виходить. На це натякає ст. 148 ЦКУ. Тут важливе одне — щоб вони не погіршували права учасника (наприклад, у статуті не можна прописати строк розрахунків з учасником, який перевищує 12 місяців з дня виходу).

Що буде, якщо затримати виплату учаснику? Як зазначено в листі ВГСУ від 27.02.2012 р. № 01-06/224/2012, несвоєчасна виплата/невиплата учаснику належних йому сум при виході з товариства розглядається як порушення грошового зобов’язання і призводить до наслідків, передбачених ст. 625 ЦКУ.

Тобто товариство в цьому випадку має відшкодувати учаснику інфляційні втрати і виплатити 3 % річних. Причому ця вимога стосується тільки заборгованості у грошовій формі. На заборгованість у натуральній формі (наприклад, якщо було вирішено частину майна, належну учаснику, який виходить, видати товаром або основними засобами) санкції у вигляді 3 % річних та інфляційних не нараховуються.

З приводу інфляційних пам’ятайте: суму боргу з урахуванням індексу інфляції розраховують виходячи з індексу інфляції за кожен місяць прострочення, незалежно від того, чи був у якийсь період індекс інфляції менше одиниці, тобто мала місце не інфляція, а дефляція (див. Інформаційний лист ВГСУ від 17.07.2012 р. № 01-06/928/2012).

Наприклад, підприємство в червні 2015 року прострочило на 25 днів виплату учаснику, який виходить, частини майна в сумі 60000 грн. Якщо учасник звертатиметься з вимогою про стягнення боргу, розрахунок виглядатиме так:

— 3 % річних — 123,29 грн. (60000 грн. х 3 % : : 100 % х 25 дн. : 365 дн.);

— інфляційні — оскільки індекс інфляції за червень 2015 року склав 100,4 %, сума боргу з урахуванням індексу інфляції становитиме 60240 грн. (60000 грн. х 100,4 % : 100 %).

Проте звернення з вимогою відшкодувати борг з урахуванням індексу інфляції — це право кредитора ( ст. 625 ЦКУ). Тому він може обирати — вимагати повернути йому борг з урахуванням індексу інфляції чи без нього.

Порядок розрахунку

Ви повинні розуміти, що майно, яке учасник уніс до статутного капіталу товариства у вигляді вкладу, більше йому не належить — воно стало власністю товариства. Тому, коли учасник виходить з товариства, йому повертають не вклад, а виплачують вартість частини майна, пропорційну його частці у статутному капіталі. Про це свідчать ч. 2 ст. 148 ЦКУ і ч. 1 ст. 54 Закону про госптовариства.

Найчастіше вартість частки учаснику виплачують грошима. Хоча за його бажанням і за згодою товариства виплату можуть здійснити:

— повністю в натуральній формі (наприклад, товаром, необоротними активами, нематеріальними активами, цінними паперами тощо)

або

— у комбінованій формі — частину грошима, а частину — майном.

Причому зауважте: це може бути як те майно, яке учасник раніше вніс до статутного капіталу, так і інше. Адже раніше внесене майно до моменту виходу учасника з товариства може бути вже продане, зношене, ліквідоване, викрадене тощо.

Тобто розрахунок здійснюють будь-яким майном, що належить ТОВ

Але якщо майно було передане товариству в користування, тобто, по суті, вкладом до статутного капіталу слугувало право користування майном, то повернути потрібно саме те майно, що було передано в користування, причому без виплати винагороди. Такий висновок випливає з абзацу третього ч. 2 ст. 148 ЦКУ.

До речі, за такого варіанта учасник має таке саме право на отримання вартості частини майна, пропорційної його частці у статутному капіталі, як і інші учасники, які зробили свій вклад грошима чи майном.

А як бути, якщо учасник відмовляється від виплати? У такому разі маємо справу з прощенням боргу. Тобто учасник прощає борг товариству. А отже, у свою чергу, у товариства зобов’язання перед учасником припиняються. Не сумнівайтеся: такий варіант має законне право на життя, адже ст. 605 ЦКУ прямо допускає можливість припинення зобов’язань прощенням боргу. Щоправда, з облікової точки зору, така операція виглядає як дарунок. А це не дуже й вигідно підприємству. Але, як-то кажуть, дар — не покупка: не хаять, а хвалять.

Цікаво: чи може учасник, який виходить з ТОВ, поступитися правом на отримання належних йому коштів третій особі? Так, може. Переконайтеся в цьому самі.

Передання права вимоги є заміною кредитора в зобов’язанні шляхом передання ним своїх прав іншій особі за правочином. Можливість такої заміни передбачає ст. 512 ЦКУ. Її суть полягає в тому, що первинний кредитор передає (поступається) своє право вимоги боргу іншій особі (новому кредитору). У результаті новий кредитор отримує права первинного кредитора за зобов’язаннями, що існували на момент їх переходу, якщо інше не встановлено договором або законом ( ст. 514 ЦКУ).

Тобто основне зобов’язання при укладенні договору відступлення права вимоги не змінюється. Тому товариство, що було зобов’язане виплатити вартість частини свого майна учаснику, який виходить,

тепер має виконати це зобов’язання щодо нового кредитора

По-хорошому, учасник, який виходить, повинен повідомити вас про здійснене відступлення права вимоги. І хоча ЦКУ не ставить це йому в обов’язок, проте для фактичної реалізації права вимоги таке повідомлення необхідне. Якщо учасник цю умову проігнорує, може створити несприятливу ситуацію: товариство виконає зобов’язання на користь його, а не нового кредитора. Причому вважатиметься, що зобов’язання виконане належним чином ( ч. 2 ст. 516 ЦКУ).

Щоб такого не сталося, новому кредитору краще самому потурбуватися і повідомити боржника про здійснене відступлення, причому в письмовій формі (щоб уникнути можливих спорів).

Учасник, який виходить з товариства (первинний кредитор), повинен передати новому кредитору документи, що засвідчують право вимоги, та інформацію, важливу для його здійснення ( ч. 1 ст. 517 ЦКУ). Про які документи йдеться? Це можуть бути, зокрема:

— виписка з ЄДР, що містить відомості про учасників товариства (до виходу учасника);

— витяг зі статуту товариства;

— заява (рішення) про вихід учасника з ТОВ (з відміткою про її отримання);

— поштова квитанція та опис вкладення, а також повідомлення про вручення, що підтверджують отримання товариством заяви (рішення) про вихід учасника.

Пам’ятайте: доки товариство не отримає доказів переходу прав у зобов’язанні до нового кредитора, воно має право не виконувати свого зобов’язання на його користь ( ч. 2 ст. 517 ЦКУ).

Ще одне запитання: чи можна зробити залік заборгованості ТОВ перед учасником, якщо учасник, у свою чергу, має заборгованість перед товариством? Так, така можливість існує (див. ч. 1 ст. 601 ЦКУ). Проте для цього потрібно дотримуватися таких умов:

1) зобов’язання мають бути однорідними (тобто не можна зарахувати зобов’язання з виплати учаснику його частки в чистих активах товариства майном і грошове зобов’язання учасника);

2) зобов’язання є зустрічними (тобто учасник в одному зобов’язанні виступає кредитором, а в іншому — боржником товариства);

3) на момент проведення заліку настав строк виконання зобов’язань (або строк виконання не встановлений чи визначений моментом пред’явлення вимоги).

Як бачите, шляхів погашення заборгованості товариства перед учасником, який його залишив, досить багато.

висновки

Добровільне рішення про вихід є правом учасника, і решта учасників не можуть цьому перешкоджати.

Статут не може забороняти учаснику вийти з товариства, навіть якщо той не повністю вніс свій вклад до статутного капіталу або зовсім його не вніс.

На дату виходу учасника з ТОВ розраховують вартість чистих активів товариства, виходячи з якої визначають належну цьому учаснику суму.

Щоб визначити суму, що підлягає виплаті учаснику, помножте показник ряд. 1495 Балансу на частку учасника.