7.1. Облік прямих матеріальних витрат

Нагадаємо, що до прямих матеріальних витрат відносять витрати на сировину, основні та допоміжні матеріали, покупні напівфабрикати, енергію та інші матеріальні ресурси, використані безпосередньо у процесі виробництва продукції, якщо вони можуть бути безпосередньо віднесені на конкретний об’єкт витрат. Про те, як обліковувати відпуск та використання таких ресурсів у виробництві, ви зараз дізнаєтеся. Почнемо з документальної сторони питання.

Документування відпуску і використання запасів у виробництві

Отримувати запаси зі складів у виробництво можуть тільки ті особи, які на це уповноважені. Перелік осіб, яким надано право отримувати зі складів матеріали, погоджують з головним бухгалтером. Списки таких осіб, а також зразки їх підписів мають бути передані цехами (іншими структурними підрозділами) підприємства особам, які здійснюють відпуск матеріалів зі складів (комор).

Комірник несе відповідальність за відпуск запасів отримувачу, підпис якого не відповідає його зразку

Як правило, матеріали зі складів (комор) підприємства відпускають у виробництво (дільницям, бригадам, на робочі місця) на підставі попередньо встановлених лімітів. Їх визначають заводські служби планування за участю відповідних технічних служб і відділу матеріально-технічного постачання на основі чинних норм витрати матеріалів і виробничої програми підрозділів підприємства. При цьому враховують залишки (перехідні запаси) матеріалів на початок і кінець планованого періоду. Установлені ліміти можуть змінюватися у зв’язку з умовами виробництва.

Понадлімітний відпуск запасів і заміна одних видів запасів іншими допускаються тільки з дозволу керівника підприємства (організації), головного інженера або інших уповноважених осіб

При цьому на документах зазначаються причини понадлімітного відпуску.

Порядок відпуску запасів зі складу (комори) цеху дільницям, бригадам, на робочі місця встановлює керівник відповідного підрозділу за погодженням з головним бухгалтером.

Для оформлення відпуску матеріальних цінностей у виробництво в основному використовують такі документи:

— лімітно-забірні картки (типові форми № М-8 і № М-9) — для оформлення відпуску згідно з установленими лімітами матеріалів, які систематично витрачаються при виготовленні продукції, а також для поточного контролю за дотриманням установлених лімітів відпуску матеріалів на виробничі потреби;

— акт-вимогу на заміну (додатковий відпуск) матеріалів (типова форма № М-10) — для обліку відпуску матеріалів понад установлений ліміт або при заміні матеріалів. Нагадаємо: відпуск матеріалів понад ліміт здійснюють тільки за наявності дозволу керівника (або уповноважених ним осіб). При цьому на документах зазначають причини такого понадлімітного відпуску;

— накладні-вимоги на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) — для обліку руху матеріальних цінностей усередині підприємства та їх відпуску господарствам свого підприємства, розташованим за межами його території, а також стороннім організаціям;

— картки складського обліку матеріалів (типова форма № М-12) — для обліку руху матеріалів на складі за кожним сортом, видом і розміром. Їх використовують в окремих випадках для скорочення кількості первинних документів.

Зазначені форми затверджено наказом № 193. Більше про порядок їх складання та використання ви можете знайти у спецвипуску «Податки та бухгалтерський облік», 2015, № 103, с. 43.

Зауважте: виходячи з конкретних умов діяльності підприємства воно може, крім затверджених, застосовувати самостійно розроблені форми первинних облікових документів з руху виробничих запасів. Але врахуйте: зазначені форми повинні містити обов’язкові реквізити, передбачені ч. 2 ст. 9 Закону про бухоблік і п. 2.4 Положення № 88.

Для розподілу вартості відпущених у виробництво і на інші цілі запасів за видами продукції, статтями витрат підприємство може щомісячно складати відомість розподілу витрати запасів.

На фактично витрачені запаси підрозділ-отримувач складає акт витрат. У цьому акті зазначають такі відомості про витрачені матеріальні цінності:

— найменування;

— кількість;

— облікову ціну та суму за кожним найменуванням;

— номер (шифр) та/або найменування замовлення (виробу, продукції), для виготовлення якого вони витрачені, або номер (шифр) та/або найменування витрат;

— кількість і суму за нормами витрат, кількість і суму витрат понад норми та причину відхилення від норм;

— кількість виготовленої продукції або обсяги виконаних робіт (за необхідності).

В акті дається пояснення перевитрати або економії за запасами.

Зазначений документ є підставою для списання запасів із підзвітної суми відповідного підрозділу підприємства і віднесення їх вартості на витрати виробництва (залежно від того, на які цілі витрачено матеріальні цінності).

Методи контролю за використанням запасів у виробництві

Використання запасів при виробництві продукції має перебувати під пильною увагою відповідальних осіб. Зокрема, їх завдання — контроль за дотриманням лімітів відпуску запасів для виробничих потреб.

Для контролю за використанням сировини, матеріалів, покупних комплектуючих виробів, напівфабрикатів і палива у виробництві та виявлення відхилень від норм застосовують такі методи:

— документування відхилень від норм;

— обліку розкрою за партіями;

— інвентарний.

Підприємство самостійно обирає один із зазначених вище методів організації обліку використання запасів залежно від характеру виробництва, видів виробничого обладнання, змінності роботи, порядку подання матеріальних цінностей на робочі місця (через комори або обминаючи їх) та інших виробничих факторів. Розповімо про можливі варіанти детальніше.

Метод документування відхилень від норм. Цей метод застосовують для виявлення відхилень, які виникли у зв’язку із заміною одного виду матеріальних ресурсів іншим, а також у результаті економії або наднормативного відпуску запасів. Застосування цього методу полягає в оформленні відхилень відпуску запасів від норм спеціальними (сигнальними) документами:

— актом-вимогою на заміну (додатковий відпуск) матеріалів (типова форма № М-10) — при заміні та наднормативному відпуску запасів;

— накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11) — при поверненні запасів у зв’язку з економією.

Відпуск матеріальних цінностей за сигнальними документами здійснюють з дозволу керівника підприємства, головного інженера або інших уповноважених на це працівників

Метод обліку розкрою за партіями. Цей метод застосовують у разі розкрою листових сталей, кольорових металів, шкіряних, текстильних та інших дорогих і дефіцитних матеріалів. Він передбачає виявлення відхилень від норм за кожною партією матеріалу, що розкроюється. З метою підвищення коефіцієнта використання матеріалів і посилення контролю за їх витрачанням на виробництво доцільно організувати централізований розкрій матеріалів у заготівельних цехах підприємства.

Зазначений метод передбачає відкриття на кожну партію матеріалу, що розкроюється, облікової картки. У цій картці за даними технологічних карток розкрою зазначають, скільки та яких заготовок має бути отримано в результаті розкрою тієї чи іншої партії матеріалу, а також кількість відходів. Крім того, у ній відображають кількість матеріалу, поданого на робоче місце, кількість заготовок (деталей), фактично виготовлених з цієї партії, а також кількість отриманих відходів і невикористаного матеріалу, що підлягає поверненню на склад. Тут же зазначають виконавця, а також причини та винних у відхиленні від норм.

Результати розкрою визначають шляхом зіставлення фактично отриманої кількості заготовок з нормативною. Витрати матеріалу за нормами при цьому розраховують множенням кількості отриманих заготовок на встановлену норму витрати матеріалу. Порівнянням кількості фактично витраченого матеріалу з витратами за нормою визначають економію або перевитрату. Аналогічний контроль здійснюють і щодо відходів.

Перевага методу обліку розкрою за партіями — можливість визначати відхилення від норм за калькуляційними об’єктами у момент їх виникнення.

Інвентарний метод. При цьому методі відхилення виявляють для кожного виду запасів у розрізі окремих виконавців, бригад, дільниць або цеху в цілому за зміну, п’ятиденку, декаду чи місяць за допомогою інвентаризації шляхом зіставлення фактичної витрати сировини, матеріалів, покупних комплектуючих виробів з нормативною на фактичний випуск.

Фактичну витрату матеріалів при цьому методі виявляють на початок зміни, п’ятиденки, декади або перше число місяця шляхом інвентаризації невикористаних запасів, які перебувають у виробництві. На підставі даних цієї інвентаризації і даних про надходження запасів у виробництво визначають фактичні витрати. Потім їх зіставляють з нормативними витратами (на кількість виготовленої продукції) і визначають відхилення від норм.

Відпуск купівельних напівфабрикатів і комплектуючих виробів на складальні дільниці здійснюють згідно із запланованим обсягом робіт, ступенем застосування їх у вузлах та кінцевій продукції.

Видачу напівфабрикатів на збірку (на робоче місце) оформляють специфікацією (комплектувальною відомістю)

У специфікаціях перераховують усі напівфабрикати (комплектуючі вироби), що відпускаються на виробництво, відповідно до технології збірки.

Коли задану роботу виконано, у специфікації підраховують витрату купівельних напівфабрикатів (комплектуючих виробів) за нормою витрачання на фактичну кількість зібраних вузлів (виготовленої продукції). Потім отриману витрату порівнюють із фактичними витратами і виявляють відхилення від норм. У разі виявлення нестач і браку складають акт (повідомлення), в якому зазначають їх причини і винних осіб.

Облік операцій зі списання запасів на виробництво

Щоб розібратися в тому, як списувати запаси на виробництво, потрібно звернутися до профільного П(С)БО 9. Так, згідно з п. 16 цього стандарту при відпуску запасів у виробництво (а також з виробництва і при іншому вибутті) необхідно застосовувати один із таких методів*:

* Детальніше про суть передбачених П(С)БО 9 методів оцінки запасів читайте у спецвипуску «Податки та бухгалтерський облік», 2015, № 103, с. 56.

— ідентифікованої собівартості відповідної одиниці запасів;

— середньозваженої собівартості;

— собівартості перших за часом надходження запасів (ФІФО);

— нормативних витрат.

Для всіх одиниць запасів, що мають однакове призначення та однакові умови використання, застосовують тільки один із наведених методів оцінки їх вибуття

У регістрах бухгалтерського обліку передання матеріальних цінностей у виробництво, вартість виконаних для підприємства робіт і послуг виробничого характеру відображають такою кореспонденцією рахунків:

— якщо підприємство використовує рахунки класу 8:

1) Дт 80 (відповідні субрахунки) — Кт 20, 22, 63, 377, 685;

2) Дт 23 (відповідні субрахунки) — Кт 80 (відповідні субрахунки);

— якщо підприємство не застосовує рахунки класу 8:

Дт 23 (відповідні субрахунки) — Кт 20, 22, 63, 377, 685.

Зверніть увагу: при списанні запасів до виробничої собівартості потрапить також сума ТЗВ, яка була безпосередньо віднесена до складу первісної вартості придбаних матеріальних цінностей при їх оприбуткуванні.

А ось ТЗВ, що не були прямо включені до первісної вартості запасів при їх оприбуткуванні** (тобто відображалися загальною сумою на окремому субрахунку обліку запасів), обліковують дещо інакше. Такі суми ТЗВ підлягають щомісячному розподілу між залишком запасів на кінець звітного місяця і вартістю запасів, що вибули (списані у виробництво, реалізовані на сторону, безоплатно передані тощо) ( п. 9 П(С)БО 9).

** Порядок обліку ТЗВ підприємство визначає в наказі про облікову політику ( п. 2.1 Методрекомендацій № 635).

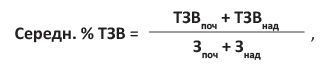

Суму ТЗВ, яка підлягає списанню за окремими групами запасів, визначають як добуток вартості запасів, що вибули, та середнього відсотка ТЗВ:

ТЗВвиб = Звиб х Середн. % ТЗВ,

де ТЗВвиб — сума ТЗВ, що припадає на запаси, які вибули у звітному місяці;

Звиб — вартість запасів, що вибули;

Середн. % ТЗВ — середній відсоток ТЗВ.

Середній відсоток ТЗВ, у свою чергу, розраховують діленням суми ТЗВ на початок місяця і ТЗВ за звітний місяць на суму залишку запасів на початок місяця і запасів, що надійшли за звітний місяць. У вигляді формули цей розрахунок виглядає таким чином:

де ТЗВпоч — залишок ТЗВ на початок місяця;

ТЗВнад — сума ТЗВ за звітний місяць;

Зпоч — вартість залишку запасів на початок місяця;

Знад — вартість запасів, що надійшли за звітний місяць.

Більше про облік і розподіл ТЗВ з конкретними прикладами див. у спецвипуску «Податки та бухгалтерський облік», 2015, № 103, с. 76.

Зверніть увагу: суму ТЗВ, що належить до вартості запасів, відпущених у виробництво, списують на ті самі рахунки, у кореспонденції з якими відображено вибуття відповідних запасів:

— якщо підприємство використовує рахунки класу 8:

1) Дт 80 — Кт 20, 22 (субрахунки, відкриті для обліку ТЗВ);

2) Дт 23 — Кт 80;

— якщо підприємство не застосовує рахунки класу 8:

Дт 23 — Кт 20, 22 (субрахунки, відкриті для обліку ТЗВ).

Відпуск запасів у цехові комори розглядають не як витрати на виробництво, а як переміщення таких запасів

Тому на підприємствах, що використовують рахунки класу 8, вартість запасів, переданих у виробництво, але не використаних на кінець місяця, щомісячно списують методом «червоне сторно»:

1) Дт 80 — Кт 20, 22;

2) Дт 23 — Кт 80,

а при використанні тільки рахунків класу 9:

Дт 23 — Кт 20, 22.

Першим числом наступного місяця цю суму в розрізі найменувань матеріальних витрат записують до надходження цеху (у тій самій сумі прямим записом).

Зауважимо також: при передачі напівфабрикатів власного виробництва для виробництва продукції рахунки класу 8 не використовують. А все тому, що при формуванні собівартості напівфабрикатів витрати на їх виготовлення вже були згруповані на рахунках цього класу. Таким чином, незалежно від того, чи застосовує підприємство рахунки класу 8, напівфабрикати, передані у виробництво, списують проводкою: Дт 23 — Кт 25 (або субрахунок «Виробництво напівфабрикатів» рахунка 23).

7.2. Облік відходів виробництва

Украй рідко виробництво буває безвідходним. Як правило, у процесі виробництва утворюються відходи. Причому їх облік не менш важливий, ніж облік матеріалів.

Річ у тім, що прямі матеріальні витрати зменшують на вартість зворотних відходів ( п. 12 П(С)БО 16). Тому для правильного розрахунку собівартості виробленої продукції украй важливо визначити, які відходи виробництва можна віднести до зворотних, а в якому випадку вони є незворотними.

Зворотними відходами відповідно до п. 2.13 Методрекомендацій № 2 є залишки сировини, матеріалів, напівфабрикатів та інших матеріальних цінностей, що одночасно відповідають таким ознакам:

1) вони утворилися у процесі виробництва продукції (робіт, послуг);

2) вони повністю або частково втратили споживчі властивості вихідного матеріалу (хімічні та фізичні);

3) їх подальше використання можливе тільки з підвищеними витратами (пониженням виходу продукції) або взагалі неможливе за прямим призначенням.

Відходи є зворотними, якщо від їх використання можна отримати економічну вигоду

Наприклад, їх можна застосувати у виробництві або реалізувати на сторону.

Таким чином, зворотні відходи становлять для підприємства певну цінність і є активами, які необхідно прибуткувати на баланс, обліковувати їх рух і обґрунтовано оцінювати.

Прикладами відходів виробництва можуть бути стружка, обрубки металу, обрізки тканини тощо.

При цьому до зворотних відходів не належать:

— залишки матеріальних цінностей, які згідно з установленою технологією передають до інших цехів, підрозділів як повноцінний матеріал для виробництва інших видів продукції (робіт, послуг);

— супутня продукція, що отримується в комплексному виробництві одночасно з цільовим (основним) продуктом в єдиному технологічному процесі.

Незворотними вважають відходи сировини і матеріалів, які у процесі виробництва повністю втратили свої корисні споживчі властивості, унаслідок чого їх не можна використовувати на самому підприємстві або реалізувати на сторону (розпилення, усихання, випаровування тощо).

Незворотні відходи не визнають активами підприємства, тому оцінці вони не підлягають

Їх відображають в обліку тільки в кількісному вираженні і відносять на собівартість виготовленої продукції. Якщо пряме віднесення отриманих відходів на собівартість окремих виробів і замовлень ускладнене, незворотні відходи обліковують загальною масою за всією продукцією, а розподіл їх на окремі вироби здійснюють пропорційно випущеній кількості продукції.

Незворотні відходи потрібно знищувати, утилізовувати, передавати на переробку спеціалізованим підприємствам або позбавлятися від них іншим шляхом залежно від того, що приписує робити з тим чи іншим видом відходів чинне законодавство. Вартість таких послуг, наданих сторонніми підприємствами, у бухгалтерському обліку включають до складу інших витрат операційної діяльності та відображають на однойменному субрахунку 949.

Сировинні відходи (незворотні та зворотні) підрозділяють на:

— нормативні — плановані підприємством відходи, без яких не обійтися при виготовленні продукції. Кількість утворення таких відходів передбачається технологією виробництва;

— наднормативні — відходи, які перевищують установлені норми та виникають у зв’язку з порушенням технології виробництва, вимог нормативно-технічної документації на виробниче обладнання, недостатньою кваліфікацією робітників тощо.

Такий поділ відходів необхідний для здійснення контролю за ефективністю використання на підприємстві сировини та матеріалів і недопущення їх розкрадання.

Оприбутковування зворотних відходів з виробництва на матеріальний склад підприємства оформляють накладною-вимогою на відпуск (внутрішнє переміщення) матеріалів (типова форма № М-11, затверджена наказом № 193).

Зворотні відходи, передані на склад, оцінюють згідно з вимогами п. 12 П(С)БО 16:

— ті, які реалізуються на сторону, — за справедливою вартістю, за яку приймають чисту вартість реалізації (п. 2.13 Методрекомендацій № 2). Нагадаємо: справедлива вартість — це сума, за якою можна продати актив або оплатити зобов’язання за звичайних умов на певну дату ( п. 4 П(С)БО 19). Згідно з додатком до П(С)БО 19 стосовно запасів (матеріалів) справедливою є їх відновлювальна вартість, тобто сучасна собівартість придбання. Чистою вартістю реалізації є очікувана ціна реалізації запасів в умовах звичайної діяльності за вирахуванням очікуваних витрат на завершення їх виробництва та реалізацію ( п. 4 П(С)БО 9);

— ті, які використовуються у виробничому процесі, — за ціною можливого використання, тобто за зниженою ціною вихідного матеріального ресурсу зворотних відходів (п. 329 Методрекомендацій № 373).

Порядок оцінки визначає керівник підприємства своїм наказом. Оцінку може здійснювати комісія з фахівців, компетентних у питаннях цін на ринку відходів, або окремий фахівець.

Своє рішення про прийняту облікову оцінку зворотних відходів комісія (уповноважений фахівець) оформляє протоколом (рішенням уповноваженого), складеним у довільній формі. Після затвердження керівником протокол набуває сили розпорядчого документа. Установлена в ньому оцінка застосовується до затвердження нового протоколу.

Оскільки кількість відходів безпосередньо впливає на величину собівартості одиниці виходу продукції, облік загальної величини отриманих відходів ведуть як у місцях їх виникнення, так і за конкретними виробами.

Ще раз нагадаємо: оскільки до складу прямих матеріальних витрат уключається тільки вартість запасів, безпосередньо витрачених на виготовлення продукції (виконання робіт),

вартість зворотних відходів, отриманих у процесі виробництва, необхідно виключити із суми виробничих витрат

Здані на склад зворотні відходи відносять до складу виробничих запасів і обліковують на субрахунку 209 «Інші матеріали». Їх оприбуткування відображають такою кореспонденцією рахунків: Дт 209 — Кт 23.

Якщо зворотні відходи використовуються самим підприємством для виготовлення продукції основного виробництва, їх вартість відображають на субрахунку 201 «Сировина й матеріали».

Оприбутковування зворотних відходів підприємствами, що використовують рахунки класу 8, має певні особливості. Річ у тім, що при первинному списанні сировини та матеріалів у виробництво їх вартість була відображена на субрахунку 801 «Витрати сировини й матеріалів». При використанні зворотних відходів у виробництві їх вартість знову буде облікована у складі цього елемента витрат. Тому виникає ситуація, за якої вартість відходів буде двічі відображена в оборотах за рахунком 80. Це, у свою чергу, призведе до викривлення облікових даних і, як наслідок, до неправильного заповнення розділу III Звіту про фінансові результати (Звіту про сукупний дохід) за формою № 2.

Щоб цього уникнути, у момент оприбуткування зворотних відходів на їх вартість слід відкоригувати (зменшити) оборот за субрахунком 801 методом «червоне сторно»: Дт 801 — Кт 801. Таким чином буде забезпечене достовірне відображення витрат підприємства звітного періоду за елементами витрат.

У разі використання відходів на виготовлення продукції їх списують у виробництво так само, як сировину та основні матеріали

При цьому вартість таких матеріалів визначають за первісною вартістю оприбуткованих зворотних відходів.

Якщо ж зворотні відходи будуть передані до іншого цеху або сторонньому підприємству для переробки, то первісна вартість сировини, отриманої після переробки, уключатиме вартість зворотних відходів і суму витрат на їх переробку.

Давайте розглянемо приклад з обліку виробничих відходів.

Приклад 7.1. У звітному періоді у процесі виробництва продукції підприємством були отримані:

— зворотні відходи, які реалізуються сторонній організації;

— незворотні відходи, які передаються для утилізації спеціалізованому підприємству.

Усі види відходів отримано в межах норм, передбачених нормативно-технічною документацією.

Оцінку зворотних відходів здійснено виходячи зі справедливої вартості, що дорівнює 5000 грн. (без урахування ПДВ).

За утилізацію незворотних відходів підприємством сплачено грошові кошти в розмірі 600 грн. (у тому числі ПДВ — 100 грн.).

В обліку зазначені операції відображають таким чином (див. табл. 7.1):

Таблиця 7.1. Облік відходів виробництва

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| А. Зворотні відходи | ||||

| 1 | Оприбутковано зворотні відходи за справедливою вартістю | 209 | 23 | 5000,00 |

| 2 | Отримано передоплату від сторонньої організації за відходи | 311 | 681 | 6000,00 |

| 3 | Нараховано податкові зобов’язання з ПДВ | 643 | 641/ПДВ | 1000,00 |

| 4 | Відвантажено відходи сторонній організації, визнано дохід від реалізації | 377 | 712 | 6000,00 |

| 5 | Списано податкові зобов’язання з ПДВ | 712 | 643 | 1000,00 |

| 6 | Списано собівартість зворотних відходів | 943 | 209 | 5000,00 |

| 7 | Здійснено залік заборгованостей | 681 | 377 | 6000,00 |

| 8 | Віднесено на фінансовий результат: | |||

| — доходи від реалізації відходів | 712 | 791 | 5000,00 | |

| — собівартість реалізованих відходів | 791 | 943 | 5000,00 | |

| Б. Незворотні відходи | ||||

| 1 | Перераховано передоплату спеціалізованій організації за утилізацію незворотних відходів | 371 | 311 | 600,00 |

| 2 | Відображено податковий кредит з ПДВ (за наявності зареєстрованої в ЄРПН* податкової накладної) | 641/ПДВ | 644 | 100,00 |

| 3 | Отримано послуги від спеціалізованої організації з утилізації відходів | 949 | 631 | 500,00 |

| 4 | Списано податковий кредит з ПДВ | 644 | 631 | 100,00 |

| 5 | Здійснено залік заборгованостей | 631 | 371 | 600,00 |

| 6 | Віднесено на фінансовий результат витрати з утилізації відходів | 791 | 949 | 500,00 |

| * Єдиний реєстр податкових накладних. | ||||

7.3. Облік прямих витрат на оплату праці

Істотним елементом виробничої собівартості продукції (робіт, послуг) на будь-якому підприємстві є витрати на оплату праці. Їх визначають виходячи з відрядних розцінок, тарифних ставок і посадових окладів, установлених на підприємстві, заохочувальних і компенсаційних виплат, систем преміювання робітників, керівників, фахівців, службовців за виробничі результати. При цьому прямими витратами вважаються заробітна плата та інші виплати робітникам, зайнятим виготовленням продукції, виконанням робіт або наданням послуг, якщо вони можуть бути безпосередньо (на підставі первинних документів) віднесені до конкретного об’єкта витрат.

Фактичні витрати на оплату праці, що прямо відносяться на собівартість продукції, уключають до таких статей калькуляції, як «Основна заробітна плата робітників виробництва», «Додаткова заробітна плата робітників виробництва», або до загальної статті «Заробітна плата робітників виробництва».

Основна заробітна плата

На більшості промислових підприємств для оплати праці робітників, безпосередньо зайнятих виготовленням продукції (робіт, послуг), застосовують відрядну форму оплати праці. Її суть полягає в тому, що заробіток нараховують працівнику за заздалегідь установленими розцінками за кожну одиницю якісно виробленої продукції (виконаної роботи, наданої послуги). Таким чином, основним елементом відрядної оплати праці є відрядна розцінка, яку встановлюють на кожну виконувану роботу (операцію) виходячи з тарифної ставки, що відповідає розряду роботи, і норми виробітку або норми часу на цю роботу.

Організація обліку виробітку робітників-відрядників, зайнятих у виробництві, залежить від характеру технології, організації праці, системи технічного контролю за якістю продукції, засобів механізації обліку, що застосовуються.

Заробітну плату при почасовій формі оплати праці нараховують за фактично відпрацьований робочий час відповідно до тарифної ставки (погодинної, денної, місячної), установленої з урахуванням кваліфікації робітника і характеру виконуваних робіт.

Таку форму оплати праці застосовують у поєднанні з установленням нормованих завдань, нормативів чисельності і норм обслуговування для відповідних категорій робітників

Її використовують, зокрема, на дільницях і видах робіт з регламентованим режимом виробництва, на потокових лініях, на операціях, де потрібна особлива точність виготовлення виробів, у дослідних виробництвах тощо.

Суму заробітної плати робітників виробництва при відрядній формі оплати праці, як правило, відносять безпосередньо до складу виробничої собівартості продукції (робіт, послуг) на підставі первинних документів. А ось при погодинній формі оплати праці зарплату неможливо прямо віднести до конкретного об’єкта витрат. Така заробітна плата належатиме до непрямих виробничих витрат. Її слід ураховувати у складі загальновиробничих витрат з подальшим розподілом між об’єктами витрат згідно з прийнятою на підприємстві базою розподілу.

Документування виробітку та використання робочого часу

Залежно від особливостей роботи підприємства в цехах (на дільницях) для обліку виробітку продукції та витрат на заробітну плату застосовують різні варіанти обліку та форми первинних документів. Основними з них є:

— рапорт про виробіток та приймання робіт — застосовують в умовах потоково-масового виробництва на конвеєрних лініях з регламентованим ритмом роботи і на потокових лініях з вільним ритмом за умови закріплення операцій за кожним робітником. Згідно з рапортом здійснюють щоденний прийом виробітку бригади (конвеєра) протягом звітного місяця. Розрахунок заробітної плати робітника (члена бригади) виконують на зворотній стороні рапорту. Майте на увазі: виробіток робітників (бригади) обліковується та оплачується тільки за якісно виготовленими деталями (виробами), прийнятими на кінцевій операції, за повною сумарною розцінкою всіх фактично виконаних операцій, закріплених за робітником (бригадою);

— маршрутний лист (маршрутна карта) — застосовують для продукції серійного виробництва, в якому рух деталей у процесі обробки здійснюється заздалегідь сформованими партіями. Цей документ супроводжує партію деталей у процесі виробництва за операціями їх обробки в цехах. Його виписують завчасно на партії деталей відповідно до графіка їх запуску у виробництво, технологічних карт тощо.

Операції в маршрутному листі перелічуються в тій самій послідовності, в якій вони передбачені в технологічних картах

У ньому зазначають кількість виданих для роботи матеріалів, деталей, напівфабрикатів.

Кожна партія деталей проходить усі операції згідно з маршрутним листом. Але в окремих випадках партію деталей у процесі роботи можна розподілити на дві — три дрібніші партії. На нововиділену партію виписують окремий (додатковий) маршрутний лист.

Залежно від умов роботи підприємства спільно з маршрутними листами можуть застосовувати рапорти про виробіток продукції за зміну. Змінний рапорт у цьому випадку виконує роль розрахункового документа, до якого щодня з маршрутних листів записують результати технічного приймання продукції за кожною операцією. Його застосування дозволяє здійснювати оперативний аналіз роботи кожного робітника та всієї дільниці в цілому відповідно до змінного виробничого завдання;

— відомість про виробіток;

— наряд — застосовують на підприємствах з індивідуальним (одиничним) і дрібносерійним типами виробництва, для обліку виконаних ремонтних робіт та окремих разових замовлень. Виписку нарядів на відрядну роботу проводять до її початку на основі технологічних карт або інших технічних документів і згідно з планованими обсягами виробництва. Виробниче завдання видають у вигляді наряду на відрядну роботу на одну зміну або на триваліший строк. У ньому зазначають обсяги роботи та норми часу на їх виконання.

Наряди на відрядну роботу можуть бути як індивідуальними (що видаються на одного робітника), так і колективними (що видаються на групу (бригаду) робітників)

Під час виконання завдання у наряді зазначають висновок технічного приймання роботи. Суму заробітку, належного робітнику, підраховують шляхом множення кількості виготовленої продукції (деталей, виробів) на встановлену розцінку.

З метою скорочення документації та підвищення контрольних функцій обліку можна застосовувати накопичувальні наряди, що діють протягом тривалого часу.

А як же обліковувати використання робочого часу при почасовій формі оплати праці? Для таких цілей використовують табель обліку використання робочого часу (типова форма № П-5, затверджена наказом № 489). Цей документ є поіменним списком усіх працівників цеху (відділу), дільниці або іншого структурного підрозділу підприємства з відміткою навпроти кожного прізвища про використання робочого часу. Табель складає та заповнює відповідальна особа, якій доручено ведення обліку робочого часу.

Працівників уключають до табеля та виключають з нього (у зв’язку зі звільненням або внутрішнім переміщенням) на підставі наказів про прийняття на роботу, переведення та звільнення.

Відмітки в табелі про причини неявок на роботу або про фактично відпрацьований час, про роботу в наднормовий час або інші відхилення від нормальних умов роботи здійснюють тільки на підставі належним чином оформлених документів з обліку особового складу. До таких документів належать накази про направлення у службове відрядження, про надання відпустки, лікарняні листи тощо.

Наприкінці місяця після відповідного оформлення табель передають до бухгалтерії

Облік заробітної плати, незалежно від методу обліку витрат на виробництво, що застосовується на підприємстві, та калькулювання собівартості продукції, необхідно вести в розрізі цехів (дільниць) з виділенням витрат за поточними нормами та відхиленнями від норм.

Витратами на оплату праці в межах норм вважають плату за фактично виконану роботу, відповідно до встановленого на підприємстві технологічного процесу, чинних норм та розцінок.

Відхиленнями від норм є оплата додатково виконаних операцій, не передбачених установленим технологічним процесом, а також доплати до основних відрядних розцінок, викликані тимчасовими відхиленнями від нормальних умов виробництва (наприклад, доплати за роботу понаднормово).

При розрахунку та виплаті доплат до заробітної плати застосовують такі документи:

— лист на доплату — у разі здійснення передбачених на підприємстві доплат;

— наряди на відрядну роботу з відмітним знаком (наприклад, з червоною смугою по діагоналі бланка наряду) — при оплаті додаткових операцій, не передбачених установленим технологічним процесом.

У цих документах зазначаються причини доплат і додаткових робіт, а також прізвища осіб, відповідальних за виконання робіт.

Додаткова заробітна плата

Крім основної заробітної плати, працівникам може виплачуватися додаткова зарплата у вигляді доплат, надбавок, гарантійних і компенсаційних виплат, передбачених чинним законодавством, а також премій за виконання виробничих завдань і функцій.

Додаткову зарплату робітників, зайнятих у виробництві, безпосередньо включають до собівартості відповідних видів продукції (робіт, послуг)

Якщо ж такі виплати не можна прямо віднести на собівартість окремих видів продукції, їх ураховують у складі загальновиробничих витрат з подальшим розподілом між об’єктами витрат згідно з прийнятою на підприємстві базою.

Додаткову заробітну плату робітникам, зайнятим у виробництві, нараховують на підставі таких первинних документів, як наказ (розпорядження) про надання відпустки та відповідний розрахунок, наказ (розпорядження) на доплату за розширення зон обслуговування тощо.

Облік нарахування заробітної плати

Інформацію про розрахунки з персоналом підприємства з оплати праці (за всіма видами заробітної плати, преміями, допомогами тощо), а також про розрахунки за не отриманою персоналом в установлений строк сумою оплати праці (розрахунки з депонентами) узагальнюють на рахунку 66 «Розрахунки за виплатами працівникам».

При нарахуванні заробітної плати, а також інших витрат на оплату праці, які можна безпосередньо віднести до конкретного об’єкта обліку, використовують такі проводки:

— якщо підприємство використовує рахунки класу 8:

1) Дт 81 (відповідні субрахунки) — Кт 661;

2) Дт 23 (відповідні субрахунки) — Кт 81 (відповідні субрахунки);

— якщо підприємство не застосовує рахунки класу 8:

Дт 23 (відповідні субрахунки) — Кт 661.

Крім того, до виробничої собівартості включають суми забезпечень на оплату відпусток робітників виробництва (резерв відпусток), що створюються відповідно до п. 13 П(С)БО 11*. Щомісячну суму забезпечення визначають як добуток фактично нарахованої працівникам заробітної плати та коефіцієнта, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці.

* Детально про порядок створення та використання забезпечень на оплату відпусток див. у журналі «Податки та бухгалтерський облік», 2015, № 102, с. 14; № 104, с. 10.

Нарахування забезпечення на оплату відпусток робітників, зайнятих випуском продукції, здійснюють таким чином:

— якщо підприємство використовує рахунки класу 8:

1) Дт 814 — Кт 471;

2) Дт 23 (відповідні субрахунки) — Кт 814;

— якщо підприємство не застосовує рахунки класу 8:

Дт 23 (відповідні субрахунки) — Кт 471.

Підприємства, що застосовують субрахунки класу 8, формування прямих витрат на оплату праці відображають у розрізі таких субрахунків (див. табл. 7.2):

Таблиця 7.2. Формування прямих витрат на оплату праці

| Субрахунок рахунка 81 (дебет) | Кредит субрахунків | Об’єкт відображення |

| 811 «Виплати за окладами й тарифами» | 661 «Розрахунки за заробітною платою» | Витрати на виплату основної заробітної плати робітників, зайнятих у виробництві, відповідно до системи оплати праці, прийнятої на підприємстві |

| 812 «Премії та заохочення» | Витрати на виплату додаткової заробітної плати (премії, заохочення тощо) робітників виробництва відповідно до системи оплати праці, прийнятої на підприємстві | |

| 813 «Компенсаційні виплати» | Витрати на гарантійні та компенсаційні виплати, пов’язані з індексацією заробітної плати, із затримкою виплати заробітної плати тощо, у порядку та розмірах, передбачених законодавством | |

| 814 «Оплата відпусток» | 471 «Забезпечення виплат відпусток» | Витрати на щомісячні відрахування на створення забезпечення майбутніх оплат відпусток |

| 661 «Розрахунки за заробітною платою» | Витрати на оплату відпусток, якщо забезпечення не створюється або сума відпускних більше його розміру | |

| 815 «Оплата іншого невідпрацьованого часу» | 661 «Розрахунки за заробітною платою» | Витрати на виплати робітникам підприємства, зайнятим у виробництві, за невідпрацьований час, передбачені законодавством |

| 816 «Інші витрати на оплату праці» | Інші витрати на оплату праці, що визнаються елементами витрат на оплату праці |

Як ми вже зазначали, заробітну плату, яку неможливо прямо віднести до конкретного об’єкта витрат, уключають до складу загальновиробничих витрат з подальшим розподілом. В обліку нарахування такої зарплати відображають за дебетом рахунка 91 (замість рахунка 23) за відповідною статтею витрат, а саме:

— якщо підприємство використовує рахунки класу 8:

1) Дт 81 (відповідні субрахунки) — Кт 661, 471;

2) Дт 91 — Кт 81 (відповідні субрахунки);

— якщо підприємство не застосовує рахунки класу 8:

Дт 91 — Кт 661, 471.