7.1. Учет прямых материальных затрат

Напомним, что к прямым материальным расходам относят расходы на сырье, основные и вспомогательные материалы, покупные полуфабрикаты, энергию и другие материальные ресурсы, использованные непосредственно в процессе производства продукции, если они могут быть непосредственно отнесены на конкретный объект расходов. О том, как учитывать отпуск и использование таких ресурсов в производстве, вы сейчас узнаете. Начнем с документальной стороны вопроса.

Документирование отпуска и использования запасов в производстве

Получать запасы со складов в производство могут только те лица, которые на это уполномочены. Перечень лиц, которым предоставлено право получать со складов материалы, согласовывают с главным бухгалтером. Списки таких лиц, а также образцы их подписей должны быть переданы цехами (другими структурными подразделениями) предприятия лицам, осуществляющим отпуск материалов со складов (кладовых).

Кладовщик несет ответственность за отпуск запасов получателю, подпись которого не соответствует ее образцу

Как правило, материалы со складов (кладовых) предприятия отпускают в производство (участкам, бригадам, на рабочие места) на основе предварительно установленных лимитов. Их определяют заводские службы планирования с участием соответствующих технических служб и отдела материально-технического снабжения на основе действующих норм расхода материалов и производственной программы подразделений предприятия. При этом учитывают остатки (переходящие запасы) материалов на начало и конец планируемого периода. Установленные лимиты могут изменяться в связи с условиями производства.

Сверхлимитный отпуск запасов и замена одних видов запасов другими допускаются только с разрешения руководителя предприятия (организации), главного инженера или других уполномоченных лиц

При этом на документах указываются причины сверхлимитного отпуска.

Порядок отпуска запасов со склада (кладовой) цеха участкам, бригадам, на рабочие места устанавливает руководитель соответствующего подразделения по согласованию с главным бухгалтером.

Для оформления отпуска материальных ценностей в производство в основном используют такие документы:

— лимитно-заборные карты (типовые формы № М-8 и № М-9) — для оформления отпуска согласно установленным лимитам материалов, которые систематически расходуются при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды;

— акт-требование на замену (дополнительный отпуск) материалов (типовая форма № М-10) — для учета отпуска материалов сверх установленного лимита или при замене материалов. Напомним: отпуск материалов сверх лимита производят только при наличии разрешения руководителя (или уполномоченных им лиц). При этом на документах указывают причины такого сверхлимитного отпуска;

— накладные-требования на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) — для учета движения материальных ценностей внутри предприятия и их отпуска хозяйствам своего предприятия, расположенным за пределами его территории, а также сторонним организациям;

— карточки складского учета материалов (типовая форма № М-12) — для учета движения материалов на складе по каждому сорту, виду и размеру. Их используют в отдельных случаях для сокращения количества первичных документов.

Указанные формы утверждены приказом № 193. Больше о порядке их составления и использования вы можете найти в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 103, с. 43.

Заметьте: исходя из конкретных условий деятельности предприятия оно может, помимо утвержденных, применять самостоятельно разработанные формы первичных учетных документов по движению производственных запасов. Но учтите: указанные формы должны содержать обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона о бухучете и п. 2.4 Положения № 88.

Для распределения стоимости отпущенных в производство и на другие цели запасов по видам продукции, статьям расходов предприятие может ежемесячно составлять ведомость распределения расхода запасов.

На фактически израсходованные запасы подразделение-получатель составляет акт расхода. В этом акте указывают такие сведения об израсходованных материальных ценностях:

— наименование;

— количество;

— учетную цену и сумму по каждому наименованию;

— номер (шифр) и/или наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и/или наименование затрат;

— количество и сумму по нормам расхода, количество и сумму расхода сверх норм и причины отклонения от норм;

— количество изготовленной продукции либо объемы выполненных работ (при необходимости).

В акте дается пояснение перерасхода или экономии по запасам.

Указанный документ является основанием для списания запасов с подотчета соответствующего подразделения предприятия и отнесения их стоимости на затраты производства (в зависимости от того, на какие цели израсходованы материальные ценности).

Методы контроля за использованием запасов в производстве

Использование запасов при производстве продукции должно находиться под пристальным вниманием ответственных лиц. В частности, их задача — контроль за соблюдением лимитов отпуска запасов для производственных нужд.

Для контроля за использованием сырья, материалов, покупных комплектующих изделий, полуфабрикатов и топлива в производстве и выявления отклонений от норм применяют такие методы:

— документирования отклонений от норм;

— учета раскроя по партиям;

— инвентарный.

Предприятие самостоятельно выбирает один из указанных выше методов организации учета использования запасов в зависимости от характера производства, видов производственного оборудования, сменности работы, порядка подачи материальных ценностей на рабочие места (через кладовые или минуя их) и прочих производственных факторов. Расскажем о возможных вариантах подробнее.

Метод документирования отклонений от норм. Этот метод применяют для выявления отклонений, которые возникли в связи с заменой одного вида материальных ресурсов другим, а также в результате экономии или сверхнормативного отпуска запасов. Применение этого метода состоит в оформлении отклонений отпуска запасов от норм специальными (сигнальными) документами:

— актом-требованием на замену (дополнительный отпуск) материалов (типовая форма № М-10) — при замене и сверхнормативном отпуске запасов;

— накладной-требованием на отпуск (внутреннее перемещение) материалов (типовая форма № М-11) — при возврате запасов в связи с экономией.

Отпуск материальных ценностей по сигнальным документам производят с разрешения руководителя предприятия, главного инженера или других уполномоченных на это работников

Метод учета раскроя по партиям. Этот метод применяют в случае раскроя листовых сталей, цветных металлов, кожаных, текстильных и других дорогостоящих и дефицитных материалов. Он предусматривает выявление отклонений от норм по каждой партии раскраиваемого материала. С целью повышения коэффициента использования материалов и усиления контроля за их расходованием на производство целесообразно организовать централизованный раскрой материалов в заготовительных цехах предприятия.

Указанный метод предполагает открытие на каждую раскраиваемую партию материала учетной карточки. В этой карточке по данным технологических карт раскроя отмечают, сколько и каких заготовок должно быть получено в результате раскроя той или иной партии материала, а также количество отходов. Кроме того, в ней отражают количество материала, поданного на рабочее место, количество заготовок (деталей), фактически изготовленных из этой партии, а также количество полученных отходов и неиспользованного материала, подлежащего возврату на склад. Здесь же указывают исполнителя, а также причины и виновников отклонений от норм.

Результаты раскроя определяют путем сопоставления фактически полученного количества заготовок с нормативным. Затраты материала по нормам при этом рассчитывают умножением количества полученных заготовок на установленную норму расхода материала. Сравнением количества фактически израсходованного материала с расходами по норме определяют экономию или перерасход. Аналогичный контроль осуществляют и в отношении отходов.

Преимущество метода учета раскроя по партиям — возможность определять отклонения от норм по калькуляционным объектам в момент их возникновения.

Инвентарный метод. При этом методе отклонения выявляют для каждого вида запасов в разрезе отдельных исполнителей, бригад, участков или цеха в целом за смену, пятидневку, декаду или месяц при помощи инвентаризации путем сопоставления фактического расхода сырья, материалов, покупных комплектующих изделий с нормативным на фактический выпуск.

Фактический расход материалов при этом методе выявляют на начало смены, пятидневки, декады или первое число месяца путем инвентаризации неиспользованных запасов, которые находятся в производстве. На основании данных этой инвентаризации и данных о поступлении запасов в производство определяют фактический расход. Затем его сопоставляют с нормативным расходом (на количество изготовленной продукции) и определяют отклонения от норм.

Отпуск покупных полуфабрикатов и комплектующих изделий на сборочные участки осуществляют согласно запланированному объему работ, степени применения их в узлах и конечной продукции.

Выдачу полуфабрикатов на сборку (на рабочее место) оформляют спецификацией (комплектовочной ведомостью)

В спецификациях перечисляют все полуфабрикаты (комплектующие изделия), отпускаемые на производство, в соответствии с технологией сборки.

Когда заданная работа выполнена, в спецификации подсчитывают расход покупных полуфабрикатов (комплектующих изделий) по норме расходования на фактическое количество собранных узлов (изготовленной продукции). Затем полученный расход сравнивают с фактическими затратами и выявляют отклонение от норм. В случае выявления недостач и брака составляют акт (извещение), в котором указывают их причины и виновников.

Учет операций по списанию запасов на производство

Чтобы разобраться в том, как списывать запасы на производство, нужно обратиться к профильному П(С)БУ 9. Так, согласно п. 16 этого стандарта при отпуске запасов в производство (а также из производства и при другом выбытии) необходимо применять один из таких методов*:

* Подробнее о сути предусмотренных П(С)БУ 9 методов оценки запасов читайте в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 103, с. 56.

— идентифицированной себестоимости соответствующей единицы запасов;

— средневзвешенной себестоимости;

— себестоимости первых по времени поступления запасов (ФИФО);

— нормативных затрат.

Для всех единиц запасов, имеющих одинаковое назначение и одинаковые условия использования, применяют только один из приведенных методов оценки их выбытия

В регистрах бухгалтерского учета передачу материальных ценностей в производство, стоимость выполненных для предприятия работ и услуг производственного характера отражают такой корреспонденцией счетов:

— если предприятие использует счета класса 8:

1) Дт 80 (соответствующие субсчета) — Кт 20, 22, 63, 377, 685;

2) Дт 23 (соответствующие субсчета) — Кт 80 (соответствующие субсчета);

— если предприятие не применяет счета класса 8:

Дт 23 (соответствующие субсчета) — Кт 20, 22, 63, 377, 685.

Обратите внимание: при списании запасов в производственную себестоимость попадет также сумма ТЗР, которая была непосредственно отнесена в состав первоначальной стоимости приобретенных материальных ценностей при их оприходовании.

А вот ТЗР, которые не были прямо включены в первоначальную стоимость запасов при их оприходовании** (т. е. отражались общей суммой на отдельном субсчете учета запасов), учитывают несколько иначе.

** Порядок учета ТЗР предприятие определяет в приказе об учетной политике (п. 2.1 Методрекомендаций № 635).

Такие суммы ТЗР подлежат ежемесячному распределению между остатком запасов на конец отчетного месяца и стоимостью выбывших (списанных в производство, реализованных на сторону, безвозмездно переданных и т. п.) запасов (п. 9 П(С)БУ 9).

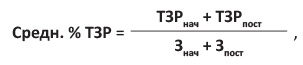

Сумму ТЗР, подлежащую списанию по отдельным группам запасов, определяют как произведение стоимости выбывших запасов и среднего процента ТЗР:

ТЗРвыб = Звыб х Средн. % ТЗР,

где ТЗРвыб — сумма ТЗР, приходящаяся на выбывшие в отчетном месяце запасы;

Звыб — стоимость выбывших запасов;

Средн. % ТЗР — средний процент ТЗР.

Средний процент ТЗР, в свою очередь, рассчитывают делением суммы ТЗР на начало месяца и ТЗР за отчетный месяц на сумму остатка запасов на начало месяца и запасов, поступивших за отчетный месяц. В виде формулы этот расчет выглядит следующим образом:

где ТЗРнач — остаток ТЗР на начало месяца;

ТЗРпост — сумма ТЗР за отчетный месяц;

Знач — стоимость остатка запасов на начало месяца;

Зпост — стоимость запасов, поступивших за отчетный месяц.

Больше об учете и распределении ТЗР с конкретными примерами см. в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 103, с. 76.

Обратите внимание: сумму ТЗР, относящуюся к стоимости запасов, отпущенных в производство, списывают на те же счета, в корреспонденции с которыми отражено выбытие соответствующих запасов:

— если предприятие использует счета класса 8:

1) Дт 80 — Кт 20, 22 (субсчета, открытые для учета ТЗР);

2) Дт 23 — Кт 80;

— если предприятие не применяет счета класса 8:

Дт 23 — Кт 20, 22 (субсчета, открытые для учета ТЗР).

Отпуск запасов в цеховые кладовые рассматривают не как расходы на производство, а как перемещение таких запасов

Поэтому на предприятиях, использующих счета класса 8, стоимость запасов, переданных в производство, но не использованных на конец месяца, ежемесячно списывают методом «красное сторно»:

1) Дт 80 — Кт 20, 22;

2) Дт 23 — Кт 80,

а при использовании только счетов класса 9:

Дт 23 — Кт 20, 22.

Первым числом следующего месяца эту сумму в разрезе наименований материальных расходов записывают в поступление цеха (в той же сумме прямой записью).

Заметим также: при передаче полуфабрикатов собственного производства для производства продукции счета класса 8 не используют. А все потому, что при формировании себестоимости полуфабрикатов расходы на их изготовление уже были сгруппированы на счетах этого класса. Таким образом, независимо от того, применяет ли предприятие счета класса 8, полуфабрикаты, переданные в производство, списывают проводкой: Дт 23 — Кт 25 (или субсчет «Производство полуфабрикатов» счета 23).

7.2. Учет отходов производства

Крайне редко производство бывает безотходным. Как правило, в процессе производства образуются отходы. Причем их учет не менее важен, чем учет материалов.

Дело в том, что прямые материальные расходы уменьшают на стоимость возвратных отходов (п. 12 П(С)БУ 16). Поэтому для правильного расчета себестоимости произведенной продукции крайне важно определить, какие отходы производства можно отнести к возвратным, а в каком случае они являются безвозвратными.

Возвратными отходами в соответствии с п. 2.13 Методрекомендаций № 2 являются остатки сырья, материалов, полуфабрикатов и других материальных ценностей, одновременно соответствующие таким признакам:

1) они образовались в процессе производства продукции (работ, услуг);

2) они полностью или частично утратили потребительские свойства исходного материала (химические и физические);

3) их дальнейшее использование возможно только с повышенными затратами (понижением выхода продукции) или вообще невозможно по прямому назначению.

Отходы являются возвратными, если от их использования можно получить экономическую выгоду

Например, их можно применить в производстве или реализовать на сторону.

Таким образом, возвратные отходы представляют для предприятия определенную ценность и являются активами, которые необходимо приходовать на баланс, учитывать их движение и обоснованно оценивать.

Примерами отходов производства могут быть стружка, обрубки металла, обрезки ткани и пр.

При этом к возвратным отходам не относятся:

— остатки материальных ценностей, которые согласно установленной технологии передают в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции (работ, услуг);

— попутная продукция, получаемая в комплексном производстве одновременно с целевым (основным) продуктом в едином технологическом процессе.

Безвозвратными считают отходы сырья и материалов, которые в процессе производства полностью утратили свои полезные потребительские свойства, в результате чего их нельзя использовать на самом предприятии или реализовать на сторону (распыл, угар, усушка, улетучивание и др.).

Безвозвратные отходы не признают активами предприятия, поэтому оценке они не подлежат

Их отражают в учете только в количественном выражении и относят на себестоимость изготовленной продукции. В случае если прямое отнесение полученных отходов на себестоимость отдельных изделий и заказов осложнено, безвозвратные отходы учитывают общей массой по всей продукции, а распределение их на отдельные изделия осуществляют пропорционально выпущенному количеству продукции.

Безвозвратные отходы нужно уничтожать, утилизировать, передавать на переработку специализированным предприятиям или избавляться от них другим путем в зависимости от того, что предписывает делать с тем или иным видом отходов действующее законодательство. Стоимость таких услуг, оказанных сторонними предприятиями, в бухгалтерском учете включают в состав прочих расходов операционной деятельности и отражают на одноименном субсчете 949.

Сырьевые отходы (безвозвратные и возвратные) подразделяют на:

— нормативные — планируемые предприятием отходы, без которых не обойтись при изготовлении продукции. Количество образования таких отходов предусматривается технологией производства;

— сверхнормативные — отходы, которые превышают установленные нормы и возникают в связи с нарушением технологии производства, требований нормативно-технической документации на производственное оборудование, недостаточной квалификацией рабочих и т. д.

Такое деление отходов необходимо для осуществления контроля за эффективностью использования на предприятии сырья и материалов и недопущения их хищения.

Оприходование возвратных отходов из производства на материальный склад предприятия оформляют накладной-требованием на отпуск (внутреннее перемещение) материалов (типовая форма № М-11, утвержденная приказом № 193).

Возвратные отходы, переданные на склад, оценивают согласно требованиям п. 12 П(С)БУ 16:

— реализуемые на сторону — по справедливой стоимости, в качестве которой принимают чистую стоимость реализации (п. 2.13 Методрекомендаций № 2). Напомним: справедливая стоимость — это сумма, по которой можно продать актив или оплатить обязательство при обычных условиях на определенную дату (п. 4 П(С)БУ 19). Согласно приложению к П(С)БУ 19 применительно к запасам (материалам) справедливой является их восстановительная стоимость, т. е. нынешняя себестоимость приобретения. Чистой стоимостью реализации является ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию (п. 4 П(С)БУ 9);

— используемые в производственном процессе — по цене возможного использования, т. е. по сниженной цене исходного материального ресурса возвратных отходов (п. 329 Методрекомендаций № 373).

Порядок оценки определяет руководитель предприятия своим приказом. Оценку может осуществлять комиссия из специалистов, компетентных в вопросах цен на рынке отходов, или отдельный специалист.

Свое решение о принятой учетной оценке возвратных отходов комиссия (уполномоченный специалист) оформляет протоколом (решением уполномоченного), составленным в произвольной форме. После утверждения руководителем протокол приобретает силу распорядительного документа. Установленная в нем оценка применяется до утверждения нового протокола.

Поскольку количество отходов непосредственно влияет на величину себестоимости единицы выхода продукции, учет общей величины полученных отходов ведут как в местах их возникновения, так и по конкретным изделиям.

Еще раз напомним: так как в состав прямых материальных затрат включается только стоимость запасов, непосредственно израсходованных на изготовление продукции (выполнение работ),

стоимость возвратных отходов, полученных в процессе производства, необходимо исключить из суммы производственных расходов

Сданные на склад возвратные отходы относят в состав производственных запасов и учитывают на субсчете 209 «Прочие материалы». Их оприходование отражают следующей корреспонденцией счетов: Дт 209 — Кт 23.

Если возвратные отходы используются самим предприятием для изготовления продукции основного производства, их стоимость отражают на субсчете 201 «Сырье и материалы».

Оприходование возвратных отходов предприятиями, использующими счета класса 8, имеет определенные особенности. Дело в том, что при первоначальном списании сырья и материалов в производство их стоимость была отражена на субсчете 801 «Расходы сырья и материалов». При использовании возвратных отходов в производстве их стоимость снова будет учтена в составе этого элемента расходов. Поэтому возникает ситуация, при которой стоимость отходов будет дважды отражена в оборотах по счету 80. Это, в свою очередь, приведет к искажению учетных данных и, как следствие, к неправильному заполнению раздела ІІІ Отчета о финансовых результатах (Отчета о совокупном доходе) по форме № 2.

Чтобы этого избежать, в момент оприходования возвратных отходов на их стоимость следует откорректировать (уменьшить) оборот по субсчету 801 методом «красное сторно»: Дт 801 — Кт 801. Таким образом будет обеспечено достоверное отражение расходов предприятия отчетного периода по элементам затрат.

В случае использования отходов на изготовление продукции их списывают в производство точно так же, как сырье и основные материалы

При этом стоимость таких материалов определяют по первоначальной стоимости оприходованных возвратных отходов.

Если же возвратные отходы будут переданы в другой цех или стороннему предприятию для переработки, то первоначальная стоимость сырья, полученного после переработки, будет включать в себя стоимость возвратных отходов и сумму расходов на их переработку.

Давайте рассмотрим пример по учету производственных отходов.

Пример 7.1. В отчетном периоде в процессе производства продукции предприятием были получены:

— возвратные отходы, которые реализуются сторонней организации;

— безвозвратные отходы, которые передаются для утилизации специализированному предприятию.

Все виды отходов получены в пределах норм, предусмотренных нормативно-технической документацией.

Оценка возвратных отходов произведена исходя из справедливой стоимости, равной 5000 грн. (без учета НДС).

За утилизацию безвозвратных отходов предприятием уплачены денежные средства в размере 600 грн. (в том числе НДС — 100 грн.).

В учете указанные операции отражают следующим образом (см. табл. 7.1):

Таблица 7.1. Учет отходов производства

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| А. Возвратные отходы | ||||

| 1 | Оприходованы возвратные отходы по справедливой стоимости | 209 | 23 | 5000,00 |

| 2 | Получена предоплата от сторонней организации за отходы | 311 | 681 | 6000,00 |

| 3 | Начислены налоговые обязательства по НДС | 643 | 641/НДС | 1000,00 |

| 4 | Отгружены отходы сторонней организации, признан доход от реализации | 377 | 712 | 6000,00 |

| 5 | Списаны налоговые обязательства по НДС | 712 | 643 | 1000,00 |

| 6 | Списана себестоимость возвратных отходов | 943 | 209 | 5000,00 |

| 7 | Произведен зачет задолженностей | 681 | 377 | 6000,00 |

| 8 | Отнесены на финансовый результат: | |||

| — доходы от реализации отходов | 712 | 791 | 5000,00 | |

| — себестоимость реализованных отходов | 791 | 943 | 5000,00 | |

| Б. Безвозвратные отходы | ||||

| 1 | Перечислена предоплата специализированной организации за утилизацию безвозвратных отходов | 371 | 311 | 600,00 |

| 2 | Отражен налоговый кредит по НДС (при наличии зарегистрированной в ЕРНН* налоговой накладной) | 641/НДС | 644 | 100,00 |

| 3 | Получены услуги от специализированной организации по утилизации отходов | 949 | 631 | 500,00 |

| 4 | Списан налоговый кредит по НДС | 644 | 631 | 100,00 |

| 5 | Произведен зачет задолженностей | 631 | 371 | 600,00 |

| 6 | Отнесены на финансовый результат расходы по утилизации отходов | 791 | 949 | 500,00 |

| * Единый реестр налоговых накладных. | ||||

7.3. Учет прямых расходов на оплату труда

Существенным элементом производственной себестоимости продукции (работ, услуг) на любом предприятии являются расходы на оплату труда. Их определяют исходя из сдельных расценок, тарифных ставок и должностных окладов, установленных на предприятии, поощрительных и компенсационных выплат, систем премирования рабочих, руководителей, специалистов, служащих за производственные результаты. При этом прямыми расходами считаются заработная плата и другие выплаты рабочим, занятым изготовлением продукции, выполнением работ или предоставлением услуг, если они могут быть непосредственно (на основании первичных документов) отнесены к конкретному объекту расходов.

Фактические расходы на оплату труда, прямо относящиеся на себестоимость продукции, включают в такие статьи калькуляции, как «Основная заработная плата производственных рабочих», «Дополнительная заработная плата производственных рабочих», или в общую статью «Заработная плата производственных рабочих».

Основная заработная плата

На большинстве промышленных предприятий для оплаты труда производственных рабочих, непосредственно занятых изготовлением продукции (работ, услуг), применяют сдельную форму оплаты труда. Ее сущность заключается в том, что заработок начисляют работнику по заранее установленным расценкам за каждую единицу качественно произведенной продукции (выполненной работы, предоставленной услуги). Таким образом, основным элементом сдельной оплаты труда является сдельная расценка, которую устанавливают на каждую выполняемую работу (операцию) исходя из тарифной ставки, соответствующей разряду работы, и нормы выработки или нормы времени на эту работу.

Организация учета выработки рабочих-сдельщиков зависит от характера технологии, организации труда, системы технического контроля за качеством продукции, применяемых средств механизации учета.

Заработную плату при повременной форме оплаты труда начисляют за фактически отработанное рабочее время в соответствии с тарифной ставкой (почасовой, дневной, месячной), установленной с учетом квалификации рабочего и характера выполняемых работ.

Такую форму оплаты труда применяют в сочетании с установлением нормированных заданий, нормативов численности и норм обслуживания для соответствующих категорий рабочих

Ее используют, в частности, на участках и видах работ с регламентированным режимом производства, на поточных линиях, на операциях, где нужна особая точность изготовления изделий, в опытных производствах и т. п.

Сумму заработной платы производственных рабочих при сдельной форме оплаты труда, как правило, относят непосредственно в состав производственной себестоимости продукции (работ, услуг) на основании первичных документов. А вот при повременной форме оплаты труда зарплату невозможно прямо отнести к конкретному объекту расходов. Такая заработная плата будет относиться к косвенным производственным расходам. Ее следует учитывать в составе общепроизводственных расходов с последующим распределением между объектами затрат согласно принятой на предприятии базе распределения.

Документирование выработки и использования рабочего времени

В зависимости от особенностей работы предприятия в цехах (на участках) для учета выработки продукции и расходов на заработную плату применяют различные варианты учета и формы первичных документов. Основными из них являются:

— рапорт о выработке и приемке работ — применяют в условиях поточно-массового производства на конвейерных линиях с регламентированным ритмом работы и на поточных линиях со свободным ритмом при условии закрепления операций за каждым рабочим. Согласно рапорту осуществляют ежедневный прием выработки бригады (конвейера) в течение отчетного месяца. Расчет заработной платы рабочего (члена бригады) выполняют на оборотной стороне рапорта. Имейте в виду: выработка рабочих (бригады) учитывается и оплачивается только по качественно изготовленным деталям (изделиям), принятым на конечной операции по полной суммарной расценке всех фактически выполненных операций, закрепленных за рабочим (бригадой);

— маршрутный лист (маршрутная карта) — применяют для продукции серийного производства, в котором движение деталей в процессе обработки осуществляется заранее сформированными партиями. Этот документ сопровождает партию деталей в процессе производства по операциям их обработки в цехах. Его выписывают предварительно на партии деталей в соответствии с графиком их запуска в производство, технологическими картами и т. п.

Операции в маршрутном листе перечисляются в той же последовательности, в которой они предусмотрены в технологических картах

В нем указывают количество выданных для работы материалов, деталей, полуфабрикатов.

Каждая партия деталей проходит все операции согласно маршрутному листу. Но в отдельных случаях партию деталей в процессе работы можно распределить на две — три более мелкие партии. На вновь выделенную партию выписывают отдельный (дополнительный) маршрутный лист.

В зависимости от условий работы предприятия совместно с маршрутными листами могут применять рапорты о выработке продукции за смену. Сменный рапорт в этом случае выполняет роль расчетного документа, в который ежедневно из маршрутных листов записывают результаты технической приемки продукции по каждой операции. Его применение позволяет осуществлять оперативный анализ работы каждого рабочего и всего участка в целом в соответствии со сменным производственным заданием;

— ведомость о выработке;

— наряд — применяют на предприятиях с индивидуальным (единичным) и мелкосерийным типами производства, для учета выполненных ремонтных работ и отдельных разовых заказов. Выписку нарядов на сдельную работу проводят до ее начала на основе технологических карт или других технических документов и согласно планируемым объемам производства. Производственное задание выдают в виде наряда на сдельную работу на одну смену или на более продолжительный срок. В нем указывают объемы работы и нормы времени на их выполнение.

Наряды на сдельную работу могут быть как индивидуальными (выдаваемыми на одного рабочего), так и коллективными (выдаваемыми на группу (бригаду) рабочих)

Во время выполнения задания в наряде отмечают заключение технической приемки работы. Сумму заработка, причитающегося рабочему, подсчитывают путем умножения количества изготовленной продукции (деталей, изделий) на установленную расценку.

С целью сокращения документации и повышения контрольных функций учета можно применять накопительные наряды, которые действуют в течение длительного времени.

А как же учитывать использование рабочего времени при повременной форме оплаты труда? Для этих целей используют табель учета использования рабочего времени (типовая форма № П-5, утвержденная приказом № 489). Этот документ представляет собой поименный список всех работников цеха (отдела), участка или другого структурного подразделения предприятия с отметкой напротив каждой фамилии об использовании рабочего времени. Табель составляет и заполняет ответственное лицо, которому поручено ведение учета рабочего времени.

Работников включают в табель и исключают из него (в связи с увольнением или внутренним перемещением) на основании приказов о приеме на работу, переводе и увольнении.

Отметки в табеле о причинах неявок на работу или о фактически отработанном времени, о работе в сверхурочное время или других отклонениях от нормальных условий работы производят только на основании должным образом оформленных документов по учету личного состава. К таким документам относятся приказы о направлении в служебную командировку, о предоставлении отпуска, больничные листы и т. д.

В конце месяца после соответствующего оформления табель передают в бухгалтерию

Учет заработной платы, независимо от применяемого на предприятии метода учета затрат на производство и калькулирования себестоимости продукции, необходимо вести в разрезе цехов (участков) с выделением затрат по текущим нормам и отклонениям от норм.

Расходами на оплату труда в пределах норм считают плату за фактически выполненную работу, в соответствии с установленным на предприятии технологическим процессом, действующими нормами и расценками.

Отклонениями от норм являются оплата дополнительно выполненных операций, не предусмотренных установленным технологическим процессом, а также доплаты к основным сдельным расценкам, вызванные временными отклонениями от нормальных условий производства (например, доплаты за работу сверхурочно).

При расчете и выплате доплат к заработной плате применяют такие документы:

— лист на доплату — в случае осуществления предусмотренных на предприятии доплат;

— наряд на сдельную работу с отличительным знаком (например, с красной полосой по диагонали бланка-наряда) — при оплате дополнительных операций, не предусмотренных установленным технологическим процессом.

В этих документах указываются причины доплат и дополнительных работ, а также фамилии лиц, ответственных за выполнение работ.

Дополнительная заработная плата

Кроме основной заработной платы, работникам может выплачиваться дополнительная зарплата в виде доплат, надбавок, гарантийных и компенсационных выплат, предусмотренных действующим законодательством, а также премий за выполнение производственных заданий и функций.

Дополнительную зарплату рабочих, занятых в производстве, непосредственно включают в себестоимость соответствующих видов продукции (работ, услуг)

Если же такие выплаты нельзя прямо отнести на себестоимость отдельных видов продукции, их учитывают в составе общепроизводственных расходов с последующим распределением между объектами затрат согласно принятой на предприятии базе.

Дополнительную заработную плату производственным рабочим начисляют на основании таких первичных документов, как приказ (распоряжение) о предоставлении отпуска и соответствующий расчет, приказ (распоряжение) на доплату за расширение зон обслуживания и т. п.

Учет начисления заработной платы

Информацию о расчетах с персоналом предприятия по оплате труда (по всем видам заработной платы, премиям, пособиям и т. п.), а также о расчетах по не полученной персоналом в установленный срок сумме оплаты труда (расчеты с депонентами) обобщают на счете 66 «Расчеты по выплатам работникам».

При начислении заработной платы, а также прочих расходов на оплату труда, которые можно непосредственно отнести к конкретному объекту учета, используют следующие проводки:

— если предприятие использует счета класса 8:

1) Дт 81 (соответствующие субсчета) — Кт 661;

2) Дт 23 (соответствующие субсчета) — Кт 81 (соответствующие субсчета);

— если предприятие не применяет счета класса 8:

Дт 23 (соответствующие субсчета) — Кт 661.

Кроме того, в производственную себестоимость включают суммы обеспечений на оплату отпусков производственных рабочих (резерв отпусков), создаваемых в соответствии с п. 13 П(С)БУ 11*.

* Подробно о порядке создания и использования обеспечений на оплату отпусков см. в журнале «Налоги и бухгалтерский учет», 2015, № 102, с. 14; № 104, с. 10.

Ежемесячную сумму обеспечения определяют как произведение фактически начисленной работникам заработной платы и коэффициента, исчисленного как отношение годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда.

Начисление обеспечения на оплату отпусков рабочих, занятых выпуском продукции, осуществляют следующим образом:

— если предприятие использует счета класса 8:

1) Дт 814 — Кт 471;

2) Дт 23 (соответствующие субсчета) — Кт 814;

— если предприятие не применяет счета класса 8:

Дт 23 (соответствующие субсчета) — Кт 471.

Предприятия, применяющие субсчета класса 8, формирование прямых расходов на оплату труда отражают в разрезе таких субсчетов (см. табл. 7.2):

Таблица 7.2. Формирование прямых расходов на оплату труда

| Субсчет счета 81 (дебет) | Кредит субсчетов | Объект отражения |

| 811 «Выплаты по окладам и тарифам» | 661 «Расчеты по заработной плате» | Расходы на выплату основной заработной платы производственных рабочих в соответствии с системой оплаты труда, принятой на предприятии |

| 812 «Премии и поощрения» | Расходы на выплату дополнительной заработной платы (премии, поощрения и т. п.) производственных рабочих в соответствии с системой оплаты труда, принятой на предприятии | |

| 813 «Компенсационные выплаты» | Расходы на гарантийные и компенсационные выплаты, связанные с индексацией заработной платы, с задержкой выплаты заработной платы и т. п., в порядке и размерах, предусмотренных законодательством | |

| 814 «Оплата отпусков» | 471 «Обеспечение выплат отпусков» | Расходы на ежемесячные отчисления на создание обеспечения предстоящих оплат отпусков |

| 661 «Расчеты по заработной плате» | Расходы на оплату отпусков, если обеспечение не создается или сумма отпускных больше его размера | |

| 815 «Оплата прочего неотработанного времени» | 661 «Расчеты по заработной плате» | Расходы на выплаты производственным рабочим предприятия за неотработанное время, предусмотренные законодательством |

| 816 «Прочие расходы на оплату труда» | Другие расходы на оплату труда, признаваемые элементами расходов на оплату труда |

Как мы уже говорили, заработную плату, которую невозможно прямо отнести к конкретному объекту расходов, включают в состав общепроизводственных расходов с последующим распределением. В учете начисление такой зарплаты отражают по дебету счета 91 (вместо счета 23) по соответствующей статье расходов, а именно:

— если предприятие использует счета класса 8:

1) Дт 81 (соответствующие субсчета) — Кт 661, 471;

2) Дт 91 — Кт 81 (соответствующие субсчета);

— если предприятие не применяет счета класса 8:

Дт 91 — Кт 661, 471.