Акцент на специфіку обліку

Сільгосппідприємства для обліку витрат виробництва повинні керуватися загальною бухобліковою нормативкою, а саме: Законом про бухоблік, П(С)БО 16, Інструкцією № 291.

Водночас порядок бухобліку в сільському господарстві регламентовано П(С)БО 30 та мінфінівськими Методрекомендаціями № 1315, а також мінагровськими Методрекомендаціями № 132 (з планування, обліку та калькуляції собівартості продукції (робіт, послуг)).

Щоправда, керуватися останніми (Методрекомендаціями № 132) треба обережно — тільки в частині, що не суперечить П(С)БО. Мінфін у листі від 29.09.2009 р. № 31-34000-20-5/26023 давно звертав увагу на окремі нестиковки, а Мінагрополітики навіть обіцяло появу нової редакції Методрекомендацій № 132 (лист від 17.05.2011 р. № 37-27-2-15/7573). Проте, на жаль, як-то кажуть, віз і нині там. При цьому Мінагрополітики визнає головну роль П(С)БО — вони є обов’язковими для застосування при веденні бухобліку.

Виходячи із зазначеного, висвітлення питань проводитимемо зі зверненням в основному до Методрекомендацій № 132, в яких ураховано специфіку сільгоспвиробництва. А в окремих випадках невідповідностей з П(С)БО аналізуватимемо та прийматимемо позицію здорового глузду.

Собівартість: поняття та види

Загальноприйнятими видами собівартості, що розраховується сільгосппідприємствами у практиці господарювання, є планова та фактична собівартості.

Особливістю сільгоспобліку є те, що фактична собівартість продукції (робіт і послуг) у сільгосппідприємствах розраховується в цілому за рік. Виняток становлять продукція, роботи, послуги допоміжних виробництв, фактична собівартість яких визначається щомісячно (п. 6.1 Методрекомендацій № 132).

На етапі калькуляції собівартості здійснюється узагальнення виробничих витрат за економічними елементами та калькуляційними статтями, групування витрат за виробничими підрозділами, калькульованими видами продукції, оцінка незавершеного виробництва (НЗВ) на кінець звітного періоду і формування фактичної собівартості випуску продукції.

У плануванні та бухгалтерському обліку визначають: (1) виробничу собівартість і (2) собівартість реалізованої продукції.

У сільгосппідприємствах загальновиробничі витрати (ЗВВ) не діляться на постійні та змінні (п. 2.21 Методрекомендацій № 132), вони включаються до виробничої собівартості всією сумою (п.п. «г» п. 2.7 Методрекомендацій № 132).

За рік — обов’язково

Зрозуміло, що встановлений для сільгосппідприємств порядок розрахунку фактичної собівартості продукції в цілому за рік пов’язаний зі специфікою галузі, де, як відомо, технологічний процес виробництва сільгосппродукції досить тривалий, особливо в рослинництві. Але напрошуються запитання: чи можливо собівартість обчислити раніше? Адже в тваринництві виробництво, наприклад, молока в лактаційний період корів здійснюється щодня. Чи так потрібно і в цьому випадку керуватися загальним правилом?

Відповідь ствердна на обидва запитання. Відповідно щодо першого можна судити за принципом «що не заборонено, то дозволено». Само собою зрозуміло, що за певний минулий період (наприклад, місяць, квартал, півріччя) мають бути не тільки зібрані витрати, віднесені на відповідну групу (або вид) тварин, а й отримані (вироблені, вирощені) конкретні види продукції, тобто отриманий об’єкт калькуляції.

Але слід звернути увагу на те, що показники внутрішньорічної (проміжної) калькуляції в основному використовуються для управлінських цілей. Для складання річної фінансової звітності вони неприйнятні.

Друге запитання здебільшого риторичне. Знову акцентуємо:

фактична собівартість сільгосппродукції розраховується в цілому за рік

Жодних винятків п. 6.1 Методрекомендацій № 132 не містить (допоміжні виробництва не враховуються).

Але формальна сторона навіть не головне, відповідь перш за все підказує здоровий глузд. Оскільки фактична собівартість використаних власне вирощених кормів (а їх вартість становить левову частку витрат у тваринництві) обчислюється за рік, то цілком очевидно, що тільки за такий самий аналогічний (річний) період і можливо визначити дійсну, фактичну собівартість продукції тваринництва.

Закриття рахунків: дотримуємося послідовності

Для правильного обчислення фактичної собівартості продукції (робіт, послуг) розподіл витрат і закриття рахунків повинні проводитися в порядку, передбаченому п. 6.2 Методрекомендацій № 132. А саме, в такій послідовності:

— розподіляють між окремими об’єктами планування та обліку витрати на утримання ОЗ (тракторів, ґрунтообробних машин, сівалок, комбайнів тощо), що обліковуються протягом року на окремому субрахунку до рахунку 91 «Загальновиробничі витрати»);

— визначають собівартість робіт і послуг допоміжних виробництв (водопостачання, ремонтна майстерня, холодильні установки, вантажний автотранспорт, гужовий транспорт тощо) в порядку, приписаному пп. 7.2 — 7.10 Методрекомендацій № 132;

— розподіляють відповідно до п. 3.17 Методрекомендацій № 132 загальні витрати: на зрошування та осушення земель, уключаючи витрати на утримання меліоративних споруд, на вапнування та гіпсування ґрунтів і на утримання полезахисних смуг;

— відносять частину витрат бджільництва на сільгоспкультури, які запилюються. Стисло зазначимо, що за затвердженими нормативами може бути віднесено від 20 % до 60 % витрат на утримання бджолосімей, залежно від площ, врожайності, виду культур на полях/у садах. У разі використання більшої кількості бджолосімей, ніж передбачено нормативами, витрати бджільництва, що відносяться на обпилені культури, не збільшуються;

— виключають з витрат основного виробництва суми надзвичайних втрат. У принципі, усе логічно: втрати від надзвичайних подій не відносяться на собівартість виробленої та реалізованої продукції, а покриваються за рахунок інших джерел (п. 2.22 Методрекомендацій № 132).

Водночас щодо рослинництва не забуватимемо про п. 8.2 Методрекомендацій № 132, яким установлено, зокрема, таке. Як надзвичайні втрати списуються витрати на обробіток площ, на яких повністю загинув урожай у результаті стихійного лиха.

При пересіванні повністю загиблих посівів суму витрат становитимуть повторювані витрати, а саме:

вартість насіння, витрати на передпосівний обробіток ґрунту, посів та інші роботи, що виконуються знову при пересіванні новою культурою

Усі інші суми витрат — на лущення стерні, підняття зябу і снігозатримання, вартість добрив і витрати на їх внесення тощо, визнаються як неповторювані витрати і списуються в розрізі статей на пересіяну культуру;

— розподіляють за правилами п. 3.21 Методрекомендацій № 132 ЗВВ окремих підрозділів (бригад, ферм, цехів, ділянок) і галузей. Головний принцип: віднесення витрат на собівартість тільки тієї продукції, що виробляється у відповідному підрозділі та/або галузі;

— визначають загальну суму виробничих витрат за об’єктами обліку;

— обчислюють собівартість продукції рослинництва. При закритті субрахунку 231 «Рослинництво» (зрозуміло, що із залишенням на ньому витрат у частині НЗВ), крім П(С)БО 16 і Методрекомендацій № 132, треба керуватися П(С)БО 30 і Методрекомендаціями № 1315. Про це поговоримо окремо трохи пізніше, у розділі «Рахунок 23: особливості закриття»;

— визначають собівартість продукції підсобних промислових виробництв з переробки рослинницької продукції відповідно до пп. 10.1 — 10.5 Методрекомендацій № 132;

— розподіляють витрати з утримання кормоцехів (кормокухонь) на відповідні види і групи тварин пропорційно масі згодованих кормів (п. 3.12 Методрекомендацій № 132). До речі, передбачається, що за рішенням власника, яке має бути затверджене наказом про облікову політику підприємства, розподіл витрат може виконуватися щомісячно;

— визначають собівартість продукції тваринництва. Про закриття субрахунку 232 «Тваринництво» з урахуванням застосування різних оцінок продукції поговоримо окремо;

— визначають собівартість продукції промислових підрозділів з переробки продукції тваринництва відповідно до пп. 10.7 — 10.9 Методрекомендацій № 132;

— обчислюють собівартість продукції інших промислових підрозділів — хлібопекарні, пилорами, цегельного виробництва тощо (пп. 10.6, 10.10 — 10.13 Методрекомендацій № 132);

— визначають собівартість товарної продукції рослинництва, тваринництва і підсобних промислових виробництв.

Рахунок 91: розподіл ЗВВ

Тепер про особливості включення до собівартості ЗВВ, що обліковуються на рахунку 91. Перелік видів витрат, що належать до них, наведено в п. 2.21 Методрекомендацій № 132. Він в основному узгоджується с п. 15 П(С)БО 16. З відмінностей, мабуть, зазначимо включення до ЗВВ «сільськогосподарського» ЄП 4 групи.

При віднесенні витрат до собівартості перш за все повинен дотримуватися головний принцип: якщо витрати можна пов’язати з певним об’єктом калькуляції, то їх треба відносити прямо — прямі витрати. Витрати підлягають розподілу тільки в разі, якщо об’єктів декілька — загальновиробничі витрати. Причому для певних видів ЗВВ застосовують свою базу розподілу.

Згідно з п. 3.17 Методрекомендацій № 132 витрати на утримання ОЗ, що обліковуються на рахунку 91 (уключаючи орендну плату), відносять на собівартість продукції окремих культур і видів НЗВ у такому порядку:

1) тракторів — пропорційно обсягу виконаних ними механізованих тракторних і будівельних робіт (в умовних еталонних гектарах);

2) ґрунтообробних машин — пропорційно обробленим площам, зайнятим певними культурами;

3) сівалок — пропорційно площі посіву культур;

4) технічних засобів для збирання врожаю — прямо або пропорційно зібраній площі певних культур;

5) машин для внесення добрив до ґрунту — пропорційно фізичній масі внесених добрив;

6) меліоративних споруд — пропорційно меліорованим площам;

7) приміщень для зберігання продукції — пропорційно кількості та тривалості зберігання продукції протягом звітного періоду.

Витрати на зрошування, якщо вони не можуть бути безпосередньо віднесені на певні культури, розподіляють між ними, а також пасовищами та сінокосами пропорційно площі поливних земель.

Витрати на утримання тваринницького приміщення, де розміщено декілька видів худоби, розподіляють пропорційно займаній площі.

Витрати на утримання допоміжних та підсобних (промислових) виробництв відносять на кожне з виробництв безпосередньо або розподіляють між окремими об’єктами обліку витрат пропорційно зайнятій площі, обсягу виконаних робіт або сумі витрат на оплату праці працівників, зайнятих виконанням виробничих операцій.

Про пряме (за спеціальними машинами) та/або пропорційне віднесення витрат на утримання сільгосптехніки говорить і п. 5.14 Методрекомендацій № 132.

До речі, про згаданий нами раніше ЄП 4 групи: суму ЄП розподіляють між об’єктами обліку витрат продукції рослинництва пропорційно площам сільгоспугідь, зайнятим відповідними культурами, а в рибогосподарствах — водним площам, що використовуються для рибних цілей. Згадка в п. 2.21 Методрекомендацій № 132 про перелоги, вважаємо, помилкова, оскільки: (1) вони саме перелоги, тобто бути зайнятими культурами не можуть апріорі, (2) ці землі не є об’єктом оподаткування.

Але розглянуті вище види ЗВВ і порядок їх віднесення на собівартість — це ще не все. Зважаючи на пп. 2.8 і 2.20 Методрекомендацій № 132, їх за великим рахунком можна класифікувати як інші прямі витрати. Адже п. 2.8 Методрекомендацій № 132 прямими вважає витрати, які (1) можна віднести безпосередньо на відповідний об’єкт витрат або які (2) розподіляються між об’єктами витрат пропорційно базі, з якою ці витрати перебувають у близькій залежності. Зауважте: такі «близькозалежні» витрати спочатку обліковують на рахунку 91 і тільки за результатами розподілу списують на відповідний субрахунок рахунку 23 «Виробництво».

Інший порядок розподілу ЗВВ установлено щодо витрат, які стосуються всіх напрямів діяльності господарства. Зокрема, це витрати на утримання ОЗ (уключаючи орендну плату), які обслуговують виробничі процеси у різних напрямах діяльності; витрати на пожежну охорону; витрати, пов’язані з викидами/скидами забруднюючих речовин в довколишнє середовище тощо.

Ці витрати обліковують на окремому субрахунку рахунка 91 і розподіляють між основними галузями та об’єктами витрат пропорційно загальній сумі прямих витрат за вирахуванням вартості:

— насіння (у рослинництві);

— кормів (у тваринництві);

— сировини, матеріалів і напівфабрикатів (у промислових підрозділах).

На нашу ж думку, сільгосппідприємствам, по можливості, слід розмежовувати накопичення даних про всі понесені ЗВВ у розрізі галузей. Тобто до рахунку 91 відкрити окремі субрахунки, наприклад: 911 «ЗВВ рослинництва», 912 «ЗВВ тваринництва», 913 «ЗВВ промислових виробництв», 914 «ЗВВ всіх напрямів діяльності» і вести аналітичний облік за місцями виникнення, центрами відповідальності та статтями витрат. Це виключить перекоси в розподілі ЗВВ, що позитивно позначиться на достовірності показника фактичної собівартості продукції.

Умовний приклад розподілу ЗВВ наведемо в табличній формі (див. табл. 1).

Таблиця 1. Розподіл ЗВВ

| № з/п | Об’єкти обліку | База розподілу (сума витрат без вартості насіння/кормів), грн. | Коефіцієнт розподілу (гр. 5/гр. 3) | ЗВВ, грн. | Кореспонденція рахунків | |

| Дт | Кт | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Оранка на зяб | 75105 | 0,009 | 675,95 | 231 | 911 |

| 2 | Озима пшениця | 250200 | 0,009 | 2251,80 | 231 | 911 |

| 3 | Ярова пшениця | 98450 | 0,009 | 886,05 | 231 | 911 |

| <...> | ||||||

| Разом за рослинництвом | 960199 | 0,009 | 8641,80 | 231 | 911 | |

| 9 | Основне стадо ВРХ | 298462 | 0,041 | 12236,94 | 232 | 912 |

| 10 | Молодняк ВРХ | 155467 | 0,041 | 6374,15 | 232 | 912 |

| <...> | ||||||

| Разом за тваринництвом | 474808 | 0,041 | 19467,13 | 232 | 912 | |

| Усього по підприємству | 1435007 | х | 28108,93 | х | х | |

Де: 0,009 (8641,80/960199), а 0,041 (19467,13/474808).

Заразом скажемо, що загальногосподарські витрати, пов’язані з управлінням та обслуговуванням підприємства, знаходять відображення на рахунку 92 «Адміністративні витрати», за дебетом якого відображають суми визнаних адміністративних витрат, а за кредитом — списання на рахунок 79 «Фінансові результати». На цей самий рахунок 79 відносять витрати, пов’язані зі збутом продукції, товарів, робіт, послуг, облік яких ведуть на рахунку 93 «Витрати на збут».

Собівартість зернових

Собівартість зерна, зерновідходів та соломи складають витрати на вирощування та прибирання зернових культур, уключаючи витрати з доробки зерна на току протягом календарного року. Загальна сума витрат (зменшених на вартість соломи в оцінці за нормативними витратами її заготівлі — прибирання, транспортування, скиртування тощо) розподіляється між зерном і зерновідходами. При цьому зерно береться за одиницю, а зерновідходи прирівнюються до нього з урахуванням коефіцієнтів або питомої ваги (вираженої у відсотках) вмісту в них повноцінного зерна (п. 8.3 Методрекомендацій № 132).

Собівартість зерна та зернових відходів визначають діленням витрат на вирощування зернових культур на отриману масу очищеного, просушеного зерна і зерновідходів. Пам’ятайте: одиницею калькуляції є 1 центнер (додаток 1 до Методрекомендацій № 132).

Порядок визначення собівартості зерна та зерновідходів розглянемо на умовному прикладі.

Приклад 1. Сільгосппідприємство у звітному році зібрало валовий збір зерна пшениці 1310 ц і 700 ц соломи. Після доробки та сушки зерна отримано 300 ц зерновідходів, що містять 20 % повноцінного зерна. Втрати маси зерна внаслідок зниження вологості, очищення від землі, сміття тощо становили 10 ц. Фактичні витрати на вирощування, прибирання та доробку врожаю становили 381300 грн., з них витрати на заготівлю соломи — 31500 грн.

Здійснимо розрахунки. Витрати, що відносяться на зерно та зерновідходи, за винятком вартості соломи, визначено у величині 349800 грн. (381300 грн. - 31500 грн.). Кількість зернових відходів у перерахунку на повноцінне зерно становить 60 ц (300 ц х 20 %). Розрахункова кількість повноцінного зерна для калькуляції 1 ц зерна пшениці становить 1060 ц (1310 ц - 300 ц -10 ц + 60 ц).

Фактична собівартість 1 ц повноцінного зерна становить 330 грн. (349800 грн. : 1060 ц).

Загальна фактична вартість зернових відходів становила 19800 грн. (60 ц х 330 грн.). Отже, фактична собівартість 1 ц зернових відходів дорівнюватиме 66 грн. (19800 грн. : 300 ц).

Фактична собівартість 1 ц соломи становить 45 грн. (31500 грн. : 700 ц).

Рахунок 23: особливості закриття

Сільгоспдіяльність — процес управління біологічними перетвореннями з метою отримання (1) сільськогосподарської продукції і (2) додаткових біологічних активів ( п. 4 П(С)БО 30). З цього визначення зрозуміло, що результатом діяльності, так би мовити, особливим видом сільгосппродукції є додаткові БА. Отже, все зазначене рівнозначно стосується і їх.

Згідно з пп. 9 і 12 П(С)БО 30 сільгосппродукція та додаткові БА при їх первісному визнанні оцінюються (1) за справедливою вартістю, зменшеною на очікувані витрати на місці продажу або (2) за виробничою собівартістю відповідно до П(С)БО 16. Тобто можливо два варіанти оцінки, що впливає на порядок закриття рахунку 23 (крім незавершеного виробництва на кінець року). Одразу зазначимо: про врегулювання калькуляційних різниць доречно говорити тільки щодо другого варіанта. Але не забігатимемо наперед, спочатку поговоримо про першу оцінку.

Оцінка за справедливою вартістю. Справедливою вартістю вважають суму, за яку можна продати актив за звичайних умов на визначену дату ( п. 4 П(С)БО 19). Визначення справедливої вартості ґрунтується, як правило, на цінах активного ринку. До речі, згідно з п. 5.1 Методрекомендацій № 1315 підприємство може самостійно визначити методику аналізу джерел інформації з метою встановлення справедливої вартості продукції.

Зменшення справедливої вартості стосується витрат, безпосередньо пов’язаних з продажем сільгосппродукції на активному ринку, зокрема: комісійні винагороди продавцям, брокерам, а також непрямі податки, що сплачуються при реалізації цих активів. Оскільки на біржах сільгосппродукцію продають досить рідко, то біржові витрати на справедливу вартість зерна не вплинуть.

Отже, сільгосппродукція та додаткові БА повинні оцінюватися при первісному визнанні за продажними цінами без урахування ПДВ.

Певна справедлива вартість має бути зафіксована в первинних документах, а саме в бухгалтерській довідці, форма якої повинна містити всі обов’язкові реквізити, перелічені у ст. 9 Закону про бухоблік.

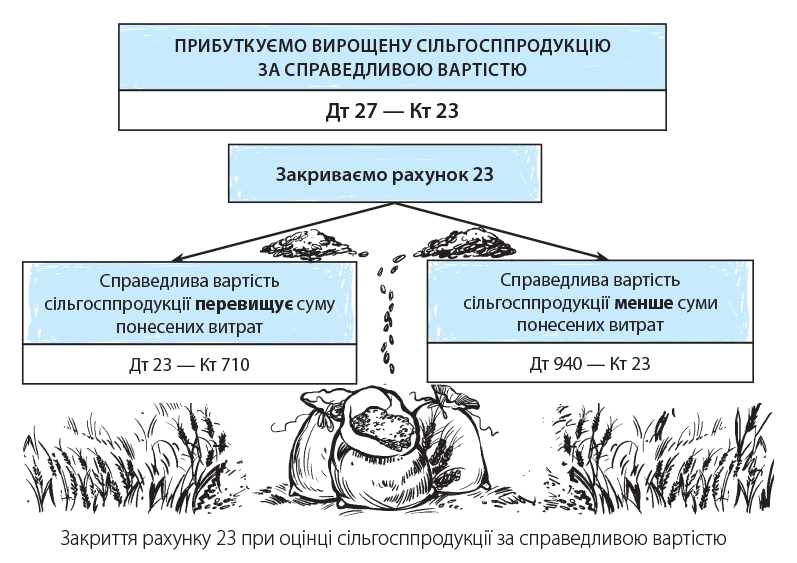

Закриття рахунку 23 відбувається одночасно з первісним визнанням сільгосппродукції та додаткових БА в оцінці за справедливою вартістю і оприбутковуванням їх на баланс.

Підприємство, що обрало цей метод оцінки, має розуміти, що така оцінка жодним чином не пов’язана з фактичними витратами, понесеними на вирощування продукції. А тому, щоб коректно закрити рахунок 23, на якому були накопичені витрати з вирощування, доведеться визнати або доходи, або витрати від первісного визнання сільгосппродукції. На суму різниці між справедливою вартістю оприбуткованої продукції та сумою понесених витрат, пов’язаних з її вирощуванням, здійснюються такі записи (див. рисунок нижче).

Вищезазначені доходи (Кт 710) та витрати (Дт 940) уключають до складу інших операційних доходів/витрат:

— або на кожну дату балансу (поквартально);

— або в кінці звітного (календарного) року.

Якщо доходи/витрати від первісного визнання сільгосппродукції та додаткових БА визначені на дату балансу протягом року, а після цього до дебету рахунку 23 додатково списувалися виробничі витрати, такі доходи/ витрати в кінці звітного року треба відкоригувати до фактичної суми ( п. 7.4 Методрекомендацій № 1315).

Оцінка за виробничою собівартістю. У цьому випадку продукцію власного виробництва поточного року при первісному визнанні оцінюють за плановою собівартістю з коригуванням її наприкінці року до рівня фактичних витрат (п. 5.3 Методрекомендацій № 132).

Після визначення фактичної собівартості продукції (робіт, послуг) здійснюється розрахунок калькуляційних різниць та їх списання. Різниця між фактичною та плановою собівартістю продукції відноситься пропорційно на залишок продукції на кінець року і на ті рахунки (субрахунки) бухгалтерського обліку, на які ця продукція була списана протягом року. Проводити таке коригування потрібно:

— методом «сторно», так би мовити, «червоним» записом (якщо планова собівартість перевищує фактичну);

— додатковими проводками (у зворотній ситуації, тобто в разі коли планова собівартість менше фактичної).

Цілком імовірно, що до моменту визначення фактичної собівартості частина сільгосппродукції вже могла бути реалізована або використана в господарській діяльності. У цьому випадку коригувати доведеться не рахунок 27, а ті рахунки витрат, на яких «осіла» вартість вирощеної сільгосппродукції. Наприклад, якщо вона була реалізована, то необхідно коригувати рахунок 90, якщо ж використана на власне виробництво, але кінцева продукція ще не отримана, — рахунок 23.

Для наочності проілюструємо зазначене на умовному прикладі.

Приклад 2. Припустимо, сільгосппідприємство від урожаю з подальшою доробкою (сушка, очищення) врешті-решт оприбутковувало 1000 ц пшениці, 300 ц зерновідходів з вмістом 20 % повноцінного зерна і 700 ц соломи.

Використовуючи вихідні дані з умовного прикладу 1 в розділі «Собівартість зернових», наведемо порядок списання калькуляційних різниць (див. табл. 2).

Таблиця 2. Списання калькуляційних різниць

| № з/п | Вид продукції | Кількість, ц | Собівартість 1 ц, грн. | Різниця між фактичною та плановою собівартістю (+, -), грн. | Списання калькуляційних різниць (по Кт субрахунку 231 до дебету рахунків) | |||||||

| план | факт | на 1 ц | на всю продукцію (гр. 3 х х гр. 6) | Залишок на кінець року (Дт 271) | Відпущено на корм власних тварин (Дт 232) | Реалізовано на сторону (Дт 901) | ||||||

| кількість, ц | сума, грн. | кількість, ц | сума, грн. | кількість, ц | сума, грн. | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 1 | Зерно пшениці | 1000 | 300 | 330 | +30 | +30000 | 200 | +6000 | — | — | 800 | +24000 |

| 2 | Зерновідходи | 300 | 60 | 66 | +6 | +1800 | 200 | +1200 | 80 | +480 | 20 | +120 |

| 3 | Солома | 700 | 50 | 45 | -5 | -3500 | 300 | -1500 | 400 | -2000 | — | — |

| Разом | х | х | х | х | х | +28300 | х | +5700 | х | -1520 | х | +24120 |

висновки

- Фактична собівартість продукції (робіт, послуг) у сільгосппідприємствах розраховується в цілому за рік (крім допоміжних виробництв).

- Для правильного обчислення фактичної собівартості продукції (робіт, послуг) при розподілі витрат і закритті рахунків повинна дотримуватися певна послідовність.

- При віднесенні витрат до собівартості необхідно дотримуватися головного принципу: якщо витрати можна пов’язати з певним об’єктом калькуляції, то їх треба відносити прямо.

- Порядок закриття рахунку 23 залежить від методу оцінки продукції, що застосовується підприємством при її оприбутковуванні.