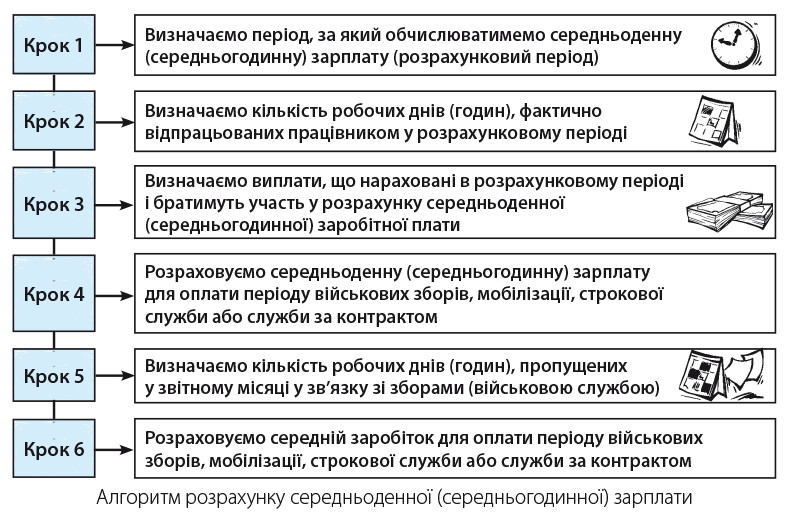

Що нам потрібно знати, щоб правильно розрахувати суму середнього заробітку «партизану» або «солдату підприємства»? Звичайно ж, суму середньоденної (середньогодинної) зарплати і кількість днів (годин), пропущених ним у зв’язку з виконанням громадянського обов’язку. Розібратися з механізмом визначення середньоденної (середньогодинної) зарплати для оплати періоду «військових справ» нам з вами допоможе Порядок № 100. А щоб уже зовсім все було зрозуміло, скористаємося таким алгоритмом.

Ну що, пройдемо цей шлях разом?

Кроки 1 і 2. Розрахунковий період і кількість відпрацьованих днів (годин)

У загальному випадку середню зарплату розраховуємо виходячи з виплат за останні 2 календарні місяці роботи, що передують події, з якою пов’язана виплата. У нашій ситуації така подія — це початок проходження військової служби. Зазначимо, що початком військової служби вважають (див. пп. 1 і 2 ч. 1 ст. 24 Закону № 2232):

— день відправлення у військову частину з обласного збірного пункту — для громадян, призваних на строкову військову службу;

— день зарахування до списків особового складу військової частини (військового навчального закладу, установи тощо) — для громадян, прийнятих на військову службу за контрактом, у тому числі військовозобов’язаних, які проходять збори, і резервістів під час мобілізації.

Час, протягом якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково, виключаємо з розрахункового періоду.

Приклад 1. Працівник працює на підприємстві з 2012 року. У листопаді 2016 року він був прийнятий на військову службу за контрактом. Розрахунковий період для обчислення середньоденної зарплати: вересень — жовтень 2016 року. Місяці, що увійшли до розрахункового періоду, відпрацьовано повністю.

Розрахунок середньої зарплати здійснюємо виходячи з виплат (при них ми поговоримо нижче) за вересень і жовтень 2016 року.

Приклад 2. Використовуючи умови прикладу 1, припустимо, що з 1 по 7 вересня працівник хворів, а з 3 по 27 жовтня 2016 року перебував у щорічній відпустці. На підприємстві встановлено п’ятиденний робочий тиждень з двома вихідними днями: субота і неділя.

Розрахунок середньої зарплати здійснюємо виходячи з виплат за відпрацьовані дні вересня і жовтня 2016 року, тобто за період з 8 по 30 вересня і з 28 по 31 жовтня 2016 року.

А як бути, якщо протягом останніх двох місяців працівник не працював (наприклад, хворів або був у відпустці)?

У цьому випадку середню зарплату обчислюємо виходячи з виплат за попередні два місяці роботи.

Приклад 3. Працівник, який був у відпустці з 11 липня по 31 жовтня 2016 року, у листопаді вступив на військову службу за контрактом і був відправлений до військової частини.

У вересні та жовтні 2016 року працівник не відпрацював жодного дня, оскільки перебував у відпустці. Отже, розрахунок середньої зарплати для оплати періоду служби здійснюємо виходячи з виплат, нарахованих за відпрацьовані дні липня і серпня 2016 року. Але і в серпні працівник був у відпустці і не працював. Тому цей місяць ми також виключаємо з розрахункового періоду.

Таким чином, розрахунок середньої зарплати здійснюватимемо виходячи з виплат, нарахованих за період з 1 по 10 липня 2016 року.

Якщо ж і протягом цих місяців працівник не відпрацював жодного робочого дня не зі своєї вини, розрахунок середньої заробітної плати здійснюємо виходячи з установлених йому у трудовому договорі тарифної ставки, посадового (місячного) окладу.

Тепер поговоримо про новоприйнятих працівників. Якщо в таких працівників перед від’їздом на збори (військову службу) є дні, фактично відпрацьовані:

— у двох календарних місяцях, що передують місяцю від’їзду, то їм середньоденну (середньогодинну) зарплату обчислюємо виходячи з виплат, нарахованих у таких двох місяцях;

— тільки в місяці, що передує місяцю від’їзду, та/або в місяці від’їзду — середньоденну (середньогодинну) зарплату обчислюємо виходячи з виплат за фактично відпрацьований час (див. лист Мінсоцполітики від 08.11.2016 р. № 1537/13/84-16).

Приклад 4. Працівник був прийнятий на роботу 19 вересня 2016 року, а в листопаді його призвали на строкову військову службу і відправили до військової частини.

Розрахунок середньої зарплати здійснюємо виходячи з виплат, нарахованих за період з 19 вересня по 31 жовтня 2016 року включно.

Приклад 5. Працівник був прийнятий на роботу 11 жовтня 2016 року, а 28 листопада він вступив на військову службу за контрактом.

Розрахунок середньої зарплати здійснюємо виходячи з виплат за фактично відпрацьований час, тобто з виплат за період з 11 жовтня по 27 листопада 2016 року включно.

Приклад 6. Працівник був прийнятий на роботу 22 листопада 2016 року, а 28 листопада його призвали на строкову військову службу і відправили до військової частини.

Розрахунок середньої зарплати здійснюємо виходячи з виплат за фактично відпрацьований час, тобто з виплат, нарахованих за період з 22 по 27 листопада 2016 року включно.

Розрахунковий період визначено? Підраховуємо кількість робочих днів (годин), фактично відпрацьованих працівником у цьому періоді, і йдемо далі!

Крок 3. Виплати в розрахунку

Перелік виплат, які можна включати до розрахунку середньоденної (середньогодинної) заробітної плати, наведено в п. 3 Порядку № 100. Не беруть участі в розрахунку середньої заробітної плати виплати:

— перелічені в п. 4 Порядку № 100;

— нараховані за час, протягом якого зберігався середній заробіток працівника (за час виконання державних і громадських обов’язків, щорічної та додаткової відпустки, відрядження тощо) ( абзац другий п. 4 Порядку № 100);

— нараховані у зв’язку з тимчасовою непрацездатністю ( абзац другий п. 4 Порядку № 100).

Детальний перелік виплат, які беруть участь у розрахунку середньої зарплати «за два місяці», наведено в «Податки та бухгалтерський облік», 2016, № 52.

Приклад 7. Працівник призваний на військові збори в листопаді 2016 року. У розрахунковому періоді (вересень і жовтень 2016 року) йому було нараховано заробітну плату за фактично відпрацьовані дні в сумі 10000 грн., відпускні за дні щорічної відпустки, що припадає на вересень 2016 року, — 800 грн. і лікарняні за дні непрацездатності в жовтні 2016 року — 1000 грн.

У розрахунку середньоденної заробітної плати братиме участь тільки сума заробітної плати (10000 грн.). Відпускні та лікарняні з розрахунку виключаємо.

Усі виплати включаємо до розрахунку середньоденної заробітної плати в тому розмірі, в якому вони були нараховані

Виняток (див. абзаци перший і другий п. 3 Порядку № 100):

— квартальні премії, а також премії, нараховані за триваліший проміжок часу. Їх уключають до заробітку в частині, що відповідає кількості місяців у розрахунковому періоді;

— одноразова винагорода за підсумками роботи за рік і за вислугу років, нарахована в поточному році за попередній календарний рік*. Її суму розподіляють, додаючи до заробітку кожного місяця розрахункового періоду 1/12 винагороди;

* Зауважте: якщо одноразова винагорода за підсумками роботи за рік і за вислугу років була нарахована в поточному році за поточний календарний рік, то вона не бере участі в розрахунку середньоденної зарплати.

— премії (місячні, квартальні тощо), винагороди та інші заохочувальні виплати, якщо робочі дні у розрахунковому періоді відпрацьовані не повністю. У цьому випадку такі виплати враховують пропорційно часу, відпрацьованому в розрахунковому періоді. Проте якщо місячні премії виплачують місяць у місяць і вони вже обчислені пропорційно відпрацьованому часу, то їх суми включають до заробітку у фактично нарахованому розмірі (див. лист Мінсоцполітики від 18.04.2012 р. № 283/13/155-12).

Приклад 8. Працівник вступив на військову службу за контрактом у листопаді 2016 року. Розрахунковий період: вересень — жовтень 2016 року. Місяці, що увійшли до розрахункового періоду, відпрацьовано працівником повністю. У вересні 2016 року йому було нараховано квартальну премію в розмірі 1200 грн.

Працівником було відпрацьовано всі робочі дні за графіком роботи підприємства. Тому при розрахунку середньої заробітної плати квартальну премію враховуємо шляхом додавання до заробітку за кожен місяць розрахункового періоду 1/3 її суми. Тобто до заробітку за вересень додаємо 400 грн. (1200 грн. х х 1/3), до заробітку за жовтень також 400 грн.

Приклад 9. Використовуючи умови прикладу 8, припустимо, що працівник з 10 по 15 жовтня 2016 року перебував на лікарняному. Вересень було відпрацьовано працівником повністю. Загальна кількість робочих днів за розрахунковий період за нормою становить 42 робочі дні. Фактично в розрахунковому періоді працівник відпрацював 38 робочих днів. У вересні 2016 року працівнику було нараховано квартальну премію в розмірі 1200 грн.

Розподілимо квартальну премію за місяцями розрахункового періоду:

1200 грн. : 3 міс. = 400 грн.

Робочі дні в розрахунковому періоді були відпрацьовані працівником не повністю. Тому розподілені суми квартальної премії мають бути включені до розрахунку середньої зарплати пропорційно відпрацьованому в розрахунковому періоді часу.

Таким чином, загальна сума премії, що включається до розрахунку середньої зарплати, становитиме:

(400 + 400) : 42 х 38 = 723,81 (грн.).

Важливо! Мінсоцполітики наполягає, що при розрахунку середньої зарплати

тільки премії включають до зарплати того місяця, на який вони припадають згідно з розрахунковою відомістю із заробітної плати

Усі інші виплати повинні враховуватися в тих місяцях, за які вони нараховані (див. лист Мінсоцполітики від 09.12.2011 р. № 1105/13/81-11). Отже, при розрахунку середньої зарплати для визначення суми «військових» виплат донараховану та/або сторновану зарплату відносимо до тих місяців, за які проводилося коригування (в яких було допущено помилку).

Крок 4. Середньоденна (середньогодинна) зарплата

При розрахунку середньоденної (середньогодинної) зарплати для оплати періоду військових зборів (військової служби) працівника скористаємося формулою:

ЗПдн/год = ЗПф : РДф,

де ЗПдн/год — середньоденна (середньогодинна) заробітна плата;

ЗПф — сума заробітної плати за фактично відпрацьовані протягом розрахункового періоду робочі дні (години);

РДф — кількість робочих днів (годин), фактично відпрацьованих у розрахунковому періоді.

Також зазначимо, що при обчисленні середнього заробітку в усіх випадках його збереження необхідно дотримувати вимоги п. 10 Порядку № 100 (ср. ). Цією нормою встановлено обов’язок проводити коригування середньої заробітної плати, якщо в розрахунковому періоді підвищувалися тарифні ставки (оклади).

Приклад 10. Працівник призваний на військові збори з 14 листопада 2016 року. Місяці розрахункового періоду (вересень-жовтень) були відпрацьовані ним повністю. Кількість фактично відпрацьованих днів у розрахунковому періоді — 42. У вересні йому було нараховано заробітну плату за фактично відпрацьований час — 5000 грн., премію за вересень — 500 грн. і було сторновано надміру нараховану в серпні 2016 року зарплату в сумі 800 грн. За жовтень працівнику нарахували заробітну плату в сумі 5000 грн. та премію — 500 грн.

При розрахунку середньої зарплати не враховуємо суму сторнованої зарплати (800 грн.) Сума виплат, що беруть участь у розрахунку, становить:

5000 х 2 + 500 х 2 = 11000 (грн.).

Середньоденна зарплата дорівнює:

11000 : 42 = 261,90 (грн.).

Припустимо, що в листопаді працівник не відпрацював у зв’язку зі зборами 13 робочих днів. Тоді сума середнього заробітку, що буде нарахована йому за такі дні, становитиме:

261,90 х 13 = 3404,70 (грн.).

Останні кроки і ось він — фініш

Середньоденну зарплату розраховано. Залишилося підрахувати загальну кількість робочих днів (годин), пропущених працівником у звітному місяці у зв’язку з військовими зборами (військовою службою) і нараховувати за такі дні (години) середньоденну (середньогодинну) зарплату.

Пройшов наступний місяць, а працівник усе ще на зборах (військовій службі)? Берете раніше розраховану суму середньоденної (середньогодинної) зарплати, знову підраховуєте кількість невідпрацьованих робочих днів (годин) у звітному місяці, перемножуєте отримані величини і знаходите суму середнього заробітку за такий місяць.

Важливо! Середньоденну (середньогодинну) зарплату розраховуєте один раз! Щомісячно її перераховувати не потрібно. Але якщо в періоді, за який зберігається середній заробіток, на підприємстві підвищувалися тарифні ставки (оклади), середньоденну (середньогодинну) зарплату потрібно буде відкоригувати на коефіцієнт підвищення. Детальніше про те, як це зробити, ми розповідали в «Податки та бухгалтерський облік», 2015, № 33, с. 91.

Підіб’ємо підсумки?

висновки

- У загальному випадку середньоденну (середньогодинну) зарплату розраховуємо виходячи з виплат за останні 2 календарні місяці роботи, що передують початку проходження військової служби.

- Середній заробіток за період військової служби (проведення зборів) знаходимо помноживши середньоденний (середньогодиний) заробіток на число робочих днів (годин), що не відпрацьовані працівником у звітному місяці у зв’язку з військовою службою (зборами).