Військовий збір (далі — ВЗ) з’явився в «сім’ї» українських податків/зборів/внесків не так давно — у серпні 2014 року — і одразу став постійним супутником ПДФО. І хоча ці два платежі схожі один на одного як рідні брати, «характери» у них все ж дещо різні. У чому їх схожість та відмінність? Розбираємося разом!

Платники

Платниками ВЗ є платники ПДФО ( п. 162.1, п.п. 1.1 п. 161 підрозд. 10 розд. ХХ ПКУ). Хто потрапляє до цієї дружної компанії? Це:

— фізичні особи — резиденти;

— фізичні особи — нерезиденти, які отримують доходи з джерел їх походження в Україні;

— податкові агенти. До останніх п.п. 14.1.180 ПКУ відносить юридичних осіб (їх філії, відділення, інші відокремлені підрозділи), самозайнятих осіб, представництва нерезидентів — юридичних осіб, інвесторів (операторів) за угодою про розподіл продукції, що виплачують доходи фізособам.

Зверніть увагу: збір сплачується за рахунок фізосіб, які отримують оподатковувані доходи. Проте

якщо оподатковувані ВЗ доходи виплачує фізособам податковий агент, то саме він є відповідальним за нарахування, утримання та сплату (перерахування) ВЗ до бюджету з таких доходів

Це передбачають ст. 171 і п.п. 1.5 п. 161 підрозд. 10 розд. ХХ ПКУ.

А як щодо виплати доходів нотаріусам, адвокатам та іншим незалежним професіоналам? Чи потрібно утримувати ВЗ при такій виплаті? Ні, ВЗ (як і ПДФО) у цьому випадку ви не утримуєте. Але (!) тільки за умови, що такий отримувач доходу надав вам копію довідки про взяття його на облік як фізособи, яка здійснює незалежну професійну діяльність ( п. 178.5 ПКУ).

Немає довідки — немає поблажки. Тоді вам доведеться щодо отримувача доходу виконати всі функції податкового агента, у тому числі утримати з виплачуваної суми та перерахувати до бюджету ВЗ у загальному порядку (див. консультацію контролерів у підкатегорії 132.02 БЗ).

Ну і декілька слів про фізосіб-підприємців. Нараховуючи/виплачуючи доходи на користь таких осіб, підприємство не утримує ВЗ, якщо ці особи надали йому копії документів, що підтверджують реєстрацію їх як суб’єктів підприємницької діяльності (див. роз’яснення в підкатегорії 132.05 БЗ).

Об’єкт оподаткування

Об’єктом обкладення ВЗ є доходи, перелічені в ст. 163 ПКУ ( п.п. 1.2 п. 161 підрозд. 10 розд. ХХ цього Кодексу). Для фізособи-резидента — це, зокрема, загальний місячний (річний) оподатковуваний дохід, визначений п. 164.2 ПКУ. При цьому не обкладають ВЗ доходи, які відповідно до розд. IV ПКУ:

— не включаються до загального оподатковуваного доходу фізосіб (не підлягають обкладенню ПДФО);

— обкладаються ПДФО за ставкою 0 %.

Виняток із «кола» таких не оподатковуваних ВЗ доходів — доходи, зазначені в пп. 165.1.2, 165.1.18, 165.1.25 і 165.1.52 ПКУ. Незважаючи на те, що з них не утримують ПДФО, такі доходи слід обкладати ВЗ.

Перелічимо найбільш популярні доходи, які обкладають ВЗ, а також ті, з яких не утримують ПДФО, але утримують ВЗ. Отже, це:

1) заробітна плата — основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, що виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму;

2) оплата перших 5 днів тимчасової непрацездатності за рахунок роботодавця і допомоги по тимчасовій непрацездатності (лікарняні). А от

допомога по вагітності та пологах не включається до загального місячного (річного) оподатковуваного доходу працівника, тому не підлягає обкладенню ВЗ

3) усі види дивідендів, у тому числі й ті, що реінвестуються у статутний капітал емітента і при цьому не змінюються пропорції (частки) участі всіх акціонерів у статутному фонді емітента ( п.п. 165.1.18, п.п. 1.7 п. 161 підрозд. 10 розд. ХХ ПКУ);

4) середній заробіток, який роботодавці на підставі ч. 3 і 4 ст. 119 КЗпП виплачують працівникам, призваним на строкову військову службу, і контрактникам. Так-так! Річ у тім, що звільнення від сплати ВЗ, установлене п.п. 1.7 п. 161 підрозд. 10 розд. XX ПКУ тимчасово (на час проведення АТО), діє щодо доходів у вигляді грошового забезпечення осіб, перелічених у цьому підпункті.

Роботодавці виплачують своїм «солдатам підприємства» середній заробіток, а не грошове забезпечення. Тому зобов’язані обкладати його ВЗ, незалежно від того, де служить працівник;

5) частину нецільової благодійної допомоги, що сукупно перевищує у 2016 році — 1930 грн.;

6) винагороду за договорами цивільно-правового характеру;

7) дохід від надання майна в лізинг, оренду або суборенду;

8) проценти, отримані фізособою від розміщення коштів на депозитному рахунку;

9) частину доходів від продажу нерухомого та рухомого майна в розмірах, визначених згідно зі ст. 172 і 173 ПКУ відповідно;

10) суми вихідної допомоги при звільненні;

11) «процентні» доходи, наведені в п.п. 165.1.2 ПКУ, а саме доходи, отримані:

— платником податків у вигляді процентів, нарахованих на цінні папери, емітовані Мінфіном, і на боргові зобов’язання НБУ;

— нерезидентами у вигляді процентів, нарахованих на державні цінні папери або облігації місцевих позик, або боргові цінні папери, виконання зобов’язань за якими забезпечене державними або місцевими гарантіями, якщо такі цінні папери придбані нерезидентами за межами України через уповноважених агентів — нерезидентів;

— нерезидентами у вигляді процентів за надані державі або бюджету АР Крим або міському бюджету позики (кредити або зовнішні позики), які відображаються в Держбюджеті України або місцевих бюджетах або кошторисі НБУ;

— нерезидентами у вигляді процентів за надані суб’єктам господарювання кредити (позики), виконання яких забезпечене державними або місцевими гарантіями;

12) доходи, отримані платником податків за здані (продані) ним вторинну сировину, побутові відходи, брухт кольорових металів, а також за брухт дорогоцінних металів, проданий НБУ ( п.п. 165.1.25 ПКУ);

13) інвестиційний прибуток від операцій з борговими зобов’язаннями НБУ і казначейськими зобов’язаннями України, емітованими Мінфіном, у тому числі від зміни курсу іноземної валюти ( п.п. 165.1.52 ПКУ).

Отже, об’єкт обкладення ВЗ, як бачите, в окремих випадках може (див. пп. 3, 11, 12 і 13 вище) відрізнятися від об’єкта обкладення ПДФО. Тому при обкладенні доходів фізосіб ВЗ будьте уважні і не забувайте про описані вище нюанси.

База оподаткування і ставка

База обкладення ВЗ — це сума нарахованого (виплаченого, наданого) доходу, зазначеного як об’єкт обкладення ВЗ.

Тобто при визначенні бази обкладення ВЗ

доходи, які є об’єктом обкладення ВЗ, не зменшують на суми утриманих з них ПДФО, інших платежів, а також ПСП (за наявності права на неї)

А якщо дохід надається в «натуральній» формі? Чи потрібно для визначення бази нарахування ВЗ застосовувати «натуральний» коефіцієнт?

Податківці наполягають на тому, що в цьому випадку ВЗ слід розраховувати від «чистої» вартості негрошової виплати (див., зокрема, листи ДФСУ від 20.11.2015 р. № 24759/6/99-99-17-02-01-15 і від 08.06.2016 р. № 12626/6/99-99-13-02-03-15, а також консультацію в підкатегорії 103.25 БЗ і на с. 39 цього номера). Тобто без збільшення її на «натуральний» коефіцієнт.

Ви готові дотримуватись роз’яснень податківців? Тоді рекомендуємо отримати індивідуальну податкову консультацію з цього питання. Так ви убезпечите себе, якщо раптом думка податківців зміниться.

Якщо ж у вас на руках такої консультації немає, безпечніше і, на наш погляд, правильніше утримувати ВЗ із суми, нарахованої в бухобліку, як дохід працівника (тобто з вартості негрошового доходу, збільшеної на «натуральний» ПДФО-коефіцієнт, але без застосування «натурального» ВЗ-коефіцієнта).

Дізнатися думку податківців про те, як обкладати ВЗ негрошові доходи, ви можете на с. 39.

Ставка ВЗ — 1,5 % від бази оподаткування ( п.п. 1.3 п. 161 підрозд. 10 розд. ХХ ПКУ).

Порядок сплати

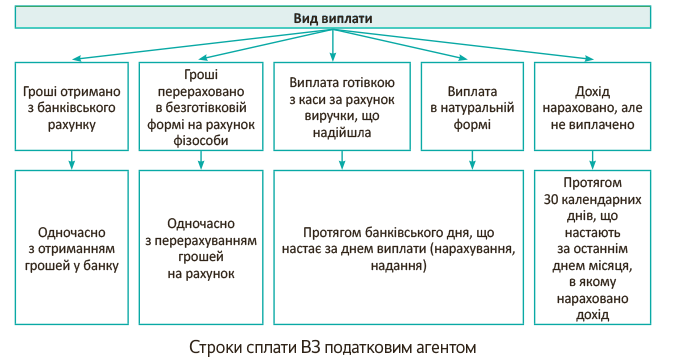

Нараховують, утримують і сплачують (перераховують) ВЗ до бюджету в порядку, установленому ст. 168 ПКУ ( п.п. 1.4 п. 161 підрозд. 10 розд. XX цього Кодексу). Тобто фактично строки сплати ВЗ і ПДФО збігаються.

Граничні строки сплати ВЗ податковим агентом наведемо на рисунку нижче.

Податкові агенти сплачують ВЗ за своїм місцем знаходження (реєстрації). А от порядок сплати ВЗ відокремленим підрозділом юрособи залежить від статусу такого підрозділу, тобто від того, є він уповноваженим чи неуповноваженим.

Так, уповноважений відокремлений підрозділ юрособи сплачує ВЗ, як і ПДФО, самостійно за своїм місцезнаходженням. За неуповноважений підрозділ ВЗ сплачує юрособа, але не за місцем знаходження такого підрозділу (як сплачується ПДФО), а за своїм місцезнаходженням (див. консультацію податківців у підкатегорії 132.05 БЗ).

ВЗ у Податковому розрахунку за формою № 1ДФ

Звітувати з ВЗ дуже просто. Для цього податкові агенти заповнюють рядок «Військовий збір» розділу II Податкового розрахунку за формою № 1ДФ.

У цьому рядку вони відображають у грошовій формі, вираженій у національній валюті (гривнях з копійками):

— загальну суму нарахованого доходу;

— загальну суму виплаченого доходу;

— загальну суму нарахованого ВЗ;

— загальну суму перерахованого до бюджету ВЗ ( п. 3.11 Порядку № 4*).

На думку ДФСУ, у розділі II форми № 1ДФ повинні фіксуватися всі доходи, нараховані фізособі, — як оподатковувані ВЗ, так і не оподатковувані

Підтвердження тому знаходимо в роз’ясненні в підкатегорії 103.25 БЗ.

Але ми знаємо, що часто на місцях податківці роз’яснюють інакше, продовжуючи дотримуватися старого підходу: у рядку «Військовий збір» форми № 1ДФ слід показувати тільки ті доходи, з яких утримувався ВЗ. Підтвердження тому — лист ГУ ДФС у м. Києві від 10.11.2016 р. № 7431/П/26-15-13-02-15.

Резюме. Ураховуючи відсутність єдиного підходу серед податківців, рекомендуємо вам і з цього приводу отримати індивідуальну податкову консультацію. Так ви убезпечите себе від можливих непорозумінь з контролерами.

Звертаємо увагу тих, хто подає Податковий розрахунок за формою № 1ДФ декількома порціями. У такій ситуації всю інформацію щодо ВЗ ви відображаєте один раз у розділі ІІ першої порції форми № 1ДФ (див. консультацію в підкатегорії 103.25 БЗ).

Тобто вам не потрібно «дробити» доходи, нараховані/виплачені фізособам у звітному кварталі, і ВЗ, нарахований/утриманий з цих доходів, залежно від того, до якої порції потрапила інформація про фізособу. Усі дані щодо ВЗ ви відображаєте один раз у першій порції форми № 1ДФ.

Це справедливо і для випадку з неуповноваженими відокремленими підрозділами (див. роз’яснення фіскалів у підкатегорії 103.25 БЗ).

ВЗ у бухгалтерському обліку

У бухгалтерському обліку розрахунки за ВЗ відображають на субрахунку 642 «Розрахунки за обов’язковими платежами».

Для обліку ВЗ має сенс відкрити окремий субрахунок другого порядку, наприклад, 6421 або 642/ВЗ

За кредитом субрахунку 642/ВЗ показуйте утримання сум ВЗ із суми нарахованого доходу, що обкладається збором (Дт 661 (685) — Кт 642/ВЗ), а за дебетом — його сплату (перерахування) до бюджету (Дт 642/ВЗ — Кт 311).

Приклад. На підприємстві оклад менеджера зі збуту відділу збуту становить 4500 грн.

Припустимо, що працівник у листопаді 2016 року відпрацював повний місяць. Його зарплата за першу половину місяця становить 2500 грн.

Крім того, підприємство на користь цього працівника уклало із страховою компанією договір добровільного медичного страхування (ДМС). Строк дії договору — 1 рік.

Згідно з договором ДМС сплата страхового внеску здійснюється підприємством-страхувальником одноразово і становить 6000 грн.

Щомісячно на витрати звітного періоду підприємство списуватиме частину страхового платежу в розмірі 1/12.

У своєму обліку дані операції підприємство відображає так, як показано в таблиці нижче.

Облік військового збору

| № з/п | Зміст господарської операції | Бухгалтерський облік | Сума, грн. | |

| Дт | Кт | |||

| 1. Нарахування і виплата заробітної плати | ||||

| 1 | Перераховано до бюджету: | |||

| — ПДФО (2500 грн. х 18 % : 100 %) | 641/ПДФО | 311 | 450 | |

| — ВЗ (2500 грн. х 1,5 % : 100 %) | 642/ВЗ | 311 | 37,50 | |

| — ЄСВ (2500 грн. х 22 % : 100 %) | 651 | 311 | 550 | |

| 2 | Перераховано зарплату за першу половину листопада 2016 року (аванс) на банківський рахунок працівника (2500 грн. - 450 грн. - 37,50 грн.) | 661 | 311 | 2012,50 |

| 3 | Нараховано заробітну плату за листопад 2016 року | 93 | 661 | 4500 |

| 4 | Нараховано ЄСВ на суму зарплати за листопад 2016 року (4500 грн. х 22 % : 100 %) | 93 | 651 | 990 |

| 5 | Утримано із зарплати за листопад 2016 року: | |||

| — ПДФО (4500 грн. х 18 % : 100 %) | 661 | 641/ПДФО | 810 | |

| — ВЗ (4500 х 1,5 % : 100 %) | 661 | 642/ВЗ | 67,50 | |

| 6 | Перераховано до бюджету: | |||

| — ПДФО (810 грн. - 450 грн.) | 641/ПДФО | 311 | 360 | |

| — ВЗ (67,50 грн. - 37,50 грн.) | 642/ВЗ | 311 | 30 | |

| — ЄСВ (990 грн. - 550 грн.) | 651 | 311 | 440 | |

| 7 | Перераховано зарплату за другу половину місяця на банківський рахунок працівника (4500 грн. - 810 грн. - 67,50 грн. - 2012,50 грн.) | 661 | 311 | 1610 |

| 2. Виплата доходу в натуральній формі | ||||

| 1 | Перераховано страховій компанії страховий внесок за договором ДМС | 654 | 311 | 6000 |

| 2 | Перераховано до бюджету: | |||

| — ПДФО | 641/ПДФО | 311 | 1317,07 | |

| — ВЗ | 642/ВЗ | 311 | 90 | |

| 3 | Нараховано дохід працівнику у вигляді страхового внеску за договором ДМС (6000 грн. х 1,219512) | 39 | 663 | 7317,07 |

| 4 | Утримано з нарахованої суми доходу: | |||

| — ПДФО (7317,07 грн. х 18 % : 100 %) | 663 | 641/ПДФО | 1317,07 | |

| — ВЗ (6000* грн. х 1,5 % : 100 %) | 663 | 642/ВЗ | 90 | |

| * Припустимо, підприємство отримало індивідуальну податкову консультацію, з якої випливає, що ВЗ потрібно утримувати з «чистої» вартості негрошового доходу. | ||||

| 5 | Внесено працівником до каси підприємства суму ВЗ, утриманого із суми нарахованого йому доходу | 301 | 654 | 90 |

| 6 | Здійснено залік заборгованостей | 663 | 654 | 5910 |

| 7 | Списано на витрати звітного періоду (щомісячно) суму страхового платежу (1/12 частина) (7317,07 грн. : 12 міс.) | 949 (93) | 39 | 609,76 |

На сьогодні це, мабуть, усі основні нюанси нарахування, утримання та сплати військового збору. Бажаємо успішної роботи!

висновки

- Платниками ВЗ є платники ПДФО.

- Під обкладення ВЗ підпадають доходи, що вказані у пп. 164.2.1 — 164.2.19, 165.1.2, 165.1.18, 165.1.25 і 165.1.52 ПКУ.

- Не обкладають ВЗ доходи, які відповідно до розд. IV ПКУ не включаються до загального оподатковуваного доходу фізосіб (не підлягають обкладенню ПДФО), а також ті, які обкладаються ПДФО за ставкою 0 %.

- Ставка ВЗ — 1,5 % від бази оподаткування.