Документ, про який йтиметься далі, узагалі-то призначений для заповнення форми № 2-ТП (повітря) (річна) «Звіт про охорону атмосферного повітря». Його люб’язно виклали у мережі Інтернет* головні… на жаль, не податківці, а «статисти». ☺ І саме для тих суб’єктів господарювання, які не отримали дозвіл на викиди забруднюючих речовин в атмосферне повітря (далі — дозвіл) або не перебувають на державному обліку за обсягами потенційних викидів забруднюючих речовин у атмосферу та використовують непромислові установки для спалювання органічного палива з метою обігрівання приміщень.

* Див. на офіційному веб-сайті Держстату http://www.ukrstat.gov.ua у розділі «Діяльність Служби»/«Консультації фахівців»/«Коментарі фахівців».

Як бачите, це, безперечно, те, що вам треба!

Бо якщо ваш керівник не поскупився й таки отримав згаданий дозвіл, то проблем з обчисленням екоподатку за опалювальний котел ви не маєте жодних. Адже з нього, з цього дозволу, ви достеменно знаєте перелік забруднюючих речовин, що викидаються вашим стаціонарним джерелом забруднення (цебто котлом) в атмосферу, та їх фактичну кількість. Вам досить лише згадати формулу для розрахунку «стаціонарного» екоподатку (у цьому вам допоможе стаття у «Податки та бухгалтерський облік», 2016, № 30, с. 22), підставити до неї фактичні обсяги викидів, відповідні ставки екоподатку (див. пп. 243.1 — 243.4 ПКУ), перемножити, підсумувати й заповнити звітну форму. Все!

Та, на жаль, таких щасливчиків украй мало. Решта — «бездозвільні». Їх переважна більшість. І викручуються вони, хто як може. Бо податківці, нагадаємо, заявляють (див. БЗ 120.03), що сплачувати екологічний податок слід незалежно від отримання дозволу на викиди в атмосферне повітря стаціонарними джерелами забруднення. При цьому радять таким платникам самостійно визначати обсяги викидів та ставки податку, не пояснюючи, як практично це зробити.

Щоправда, останнім часом вони таки дійшли висновку, що для обґрунтованого застосування ставок екоподатку при експлуатації об’єктів, з яких надходять в атмосферне повітря забруднюючі речовини або їх суміші, необхідно використовувати відповідні документи. Зокрема дозвіл, згідно з яким здійснюється ідентифікація видів забруднюючих речовин, визначається їх клас небезпечності тощо (див. лист ДФСУ від 16.03.2016 р. № 9027/7/99-99-15-04-02-17).

Висновок, безумовно, правильний, і це можна лише вітати. Проте згадана вище консультація у БЗ і досі чинна. А разом з нею залишаються невирішеними проблеми «бездозвільних» платників екоподатку.

Та наразі вихід знайдено! Дивіться, як усе просто.

Почнемо з того, що ви вже знаєте. Розраховують «стаціонарний» екоподаток платники самостійно щокварталу. Формулу для його розрахунку беруть із п. 249.3 ПКУ:

де ∑ — знак суми;

Мі — фактичний обсяг викиду і-тої забруднюючої речовини в тоннах (т);

Нпі — ставки податку в поточному році за тонну і-тої забруднюючої речовини у гривнях з копійками.

Як бачите, основний показник у наведеній формулі — фактичний обсяг викидів кожної з речовин, що забруднюють повітря (Mi). Визначення саме цих показників для різних видів палива, на якому здатні працювати опалювальні котли, і викликає найбільші утруднення у бухгалтерської спільноти.

Що пропонують автори Пояснення? У ньому такий показник названо дещо інакше — валовий викид і-тої забруднюючої речовини, що надходить у атмосферу з димовими газами енергетичної установки за звітний період. До того ж, у Поясненні замість Мі застосоване інше буквене позначення. Та щоб вам не розгадувати зайві ребуси, домовимося надалі дотримуватися позначень, прийнятих у ПКУ.

Так от, для обчислення Мі слід використовувати таку спрощену формулу:

![]()

де ki — показник емісії i-тої забруднюючої речовини, г/ГДж;

B — витрата палива за звітний період, т;

Qr — нижча робоча теплота згоряння палива, МДж/кг.

Не заглиблюючись у те, що означає кожна з величин у цій формулі і звідки вона береться, зведемо до однієї таблиці їх числові значення, що вам знадобляться. Вони будуть відрізнятися залежно від того, на якому виді палива працює ваш котел.

Заодно доповнимо цю таблицю інформацією про відповідну ставку екоподатку, установлену наразі ПКУ щодо кожної із забруднюючих речовин, а також її код, визначений додатком 7 до чинної екоподаткової декларації.

Та будьте обачні! Законодавець має ось-ось проіндексувати ці ставки (див. законопроект від 26.08.2016 р. № 5044). Хоча при розрахунку податкових зобов’язань за 4 квартал поточного року вони залишаться ще чинними. А от що буде далі — слідкуйте уважно за нашими публікаціями.

Вихідні дані для обчислення «стаціонарного» екоподатку

| Забруднююча речовина | Показник емісії ki | Ставка екоподатку Нпі, грн./т | ||

| назва | код | умовне позначення | числове значення, г/ГДж | |

| Природний газ (нижча робоча теплота згоряння Qr = 45,75 МДж/кг) | ||||

| Азоту оксиди | 243.1.001 | kNOx | 64,311 | 1968,65 |

| Вуглецю окис | 243.1.009 | kCO | 248,75 | 74,17 |

| Двоокис вуглецю | 243.4.001 | kCO2 | 58748,13 | 0,33 |

| Оксид діазоту | 243.2.002 | kN2O | 0,1 | 3224,65* |

| Метан | 243.2.004 | kCH4 | 1,0 | 111,26** |

| Мазут (нижча робоча теплота згоряння Qr = 38,78 МДж/кг) | ||||

| Азоту оксиди | 243.1.001 | kNOx | 64,311 | 1968,65 |

| Вуглецю окис | 243.1.009 | kCO | 318,4 | 74,17 |

| Двоокис вуглецю | 243.4.001 | kCO2 | 76662,63 | 0,33 |

| Оксид діазоту | 243.2.002 | kN2O | 0,6 | 3224,65* |

| Метан | 243.2.004 | kCH4 | 3,0 | 111,26** |

| Неметанові леткі органічні речовини (НМЛОР) | 243.2.004 | kНМЛОР | 10,0 | 111,26** |

| Суспендовані тверді частинки (сажа) | 243.1.012 | kсажі | 405,81 | 74,17 |

| Ангідрид сірчистий | 243.1.003 | kSO2 | 500,26 | 1968,65 |

| Кам’яне або буре вугілля (нижча робоча теплота згоряння Qr = 20,47 МДж/кг) | ||||

| Азоту оксиди | 243.1.001 | kNOx | 100,90 | 1968,65 |

| Вуглецю окис | 243.1.009 | kCO | 1871,5 | 74,17 |

| Двоокис вуглецю | 243.4.001 | kCO2 | 93740,0 | 0,33 |

| Оксид діазоту | 243.2.002 | kN2O | 1,4 | 3224,65* |

| Метан | 243.2.004 | kCH4 | 1,0 | 111,26** |

| Неметанові леткі органічні речовини (НМЛОР) | 243.2.004 | kНМЛОР | 600,0 | 111,26** |

| Суспендовані тверді частинки (сажа) | 243.1.012 | kсажі | 2305,9 | 74,17 |

| Ангідрид сірчистий | 243.1.003 | kSO2 | 2506,0 | 1968,65 |

| * Ставку встановлено згідно з п. 243.2 ПКУ як для забруднюючої речовини ІІ класу небезпечності. ** Ставку встановлено згідно з п. 243.4 ПКУ як для забруднюючої речовини ІV класу небезпечності. | ||||

Ну от практично і все. Єдине, про що вам додатково треба потурбуватися у разі, коли ваш котел працює на природному газі, — перевести у тонни його фактичну витрату за лічильником у м3. Для цього маєте застосувати таку формулу:

![]()

де Х — об’єм спожитого газу (м3);

r — густина природного газу при нормальних умовах, r = 0,723 кг/м3.

Для решти видів палива підставляєте у формулу значення його фактичної витрати (B) у масових одиницях — тоннах.

Насамкінець — умовний числовий приклад.

Приклад. Обчислимо податкове зобов’язання з екологічного податку за 4 квартал 2016 року для котла, що працює на природному газі, за умови його фактичної витрати за звітний період у обсязі 1000 м3.

Переведемо об’ємну витрату природного газу у тонни:

В = 10-3 х 1000 м3 х 0,723 кг/м3 = 0,723 т.

Визначимо фактичні обсяги викидів кожної із забруднюючих речовин в тоннах, що утворюються під час згоряння 0,723 т природного газу:

— оксидів азоту:

МNOx = 10-6kNOxQгазB = 10-6 х 64,311 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,002 т;

— оксиду вуглецю:

МCO = 10-6kCOQгазB = 10-6 х 248,75 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,008 т;

— діоксиду вуглецю:

МCO2 = 10-6kCO2QгазB = 10-6 х 58748,13 г/ГДж х 45,75 МДж/кг х 0,723 т = 1,943 т;

— оксиду діазоту:

МN2O = 10-6kN2OQгазB = 10-6 х 0,1 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,000003 т ≈ 0,

оскільки кількісні показники за кожним об’єктом оподаткування (кол. 3 додатка 1 до екодекларації) потрібно округляти до трьох знаків після коми (див. консультацію 120.05 БЗ про заповнення додатка 1);

— метану:

МCH4 = 10-6kCH4QгазB = 10-6 х 1,0 г/ГДж х 45,75 МДж/кг х 0,723 т = 0,00003 т ≈ 0

(з тих самих причин, що й у попередньому випадку).

Отже, податкові зобов’язання за викиди забруднюючих речовин у атмосферу при спалюванні природного газу за 4 квартал 2016 року становлять:

Пвс = 0,002 т х 1968,65 грн./т + 0,008 т х 74,17 грн./т + 1,943 т х 0,33 грн./т = 5,17 грн. (!)

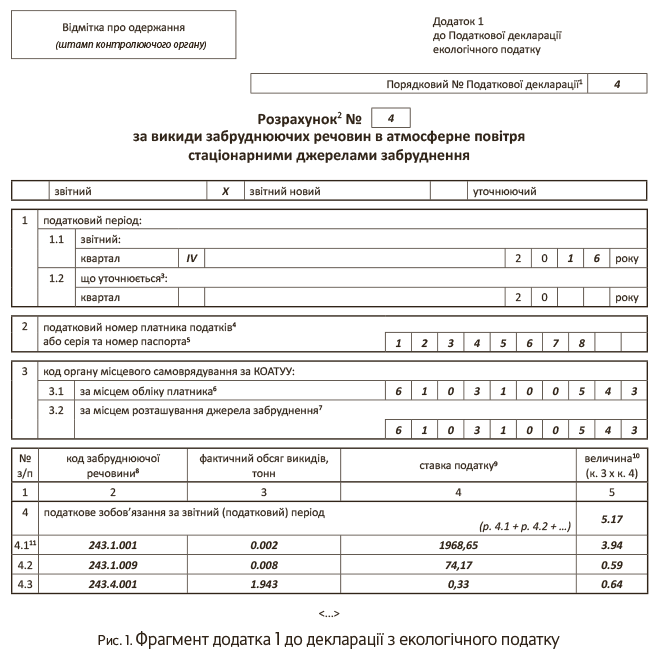

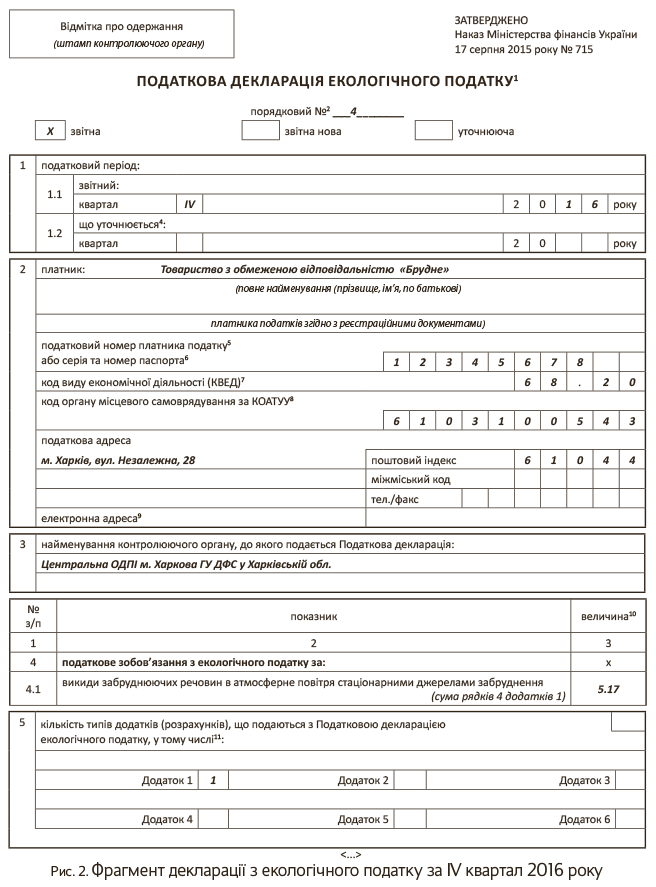

Як за даними прикладу заповнити додаток 1 до декларації, а також саму декларацію екологічного податку, див. на рис. 1 і 2.

Звісно, кожен має вирішувати сам, що з цим неподобством робити. Тобто чи варто узагалі морочити собі голову з цими п’ятірма гривнями екоподатку? Але якщо зважитесь на це, тоді знайте: у відомчому виданні ДФСУ «Вісник. Право знати все про податки і збори», 2016, № 32, с. 22 податківці фактично погодилися на застосування Пояснень «бездозвільними» платниками «стаціонарного» екоподатку. Тому можете без побоювань брати наші сьогоднішні рекомендації на озброєння. Результат буде на порядок достовірнішим, ніж заповнювати звітність «зі стелі». ☺