Розбираємося з доходами

Сумно, якщо доходи працівника далекі від «олігархічних». Але є й позитивний момент: для нього може бути понижене податкове навантаження з ПДФО. Яким чином? Дуже просто. Працівник може скористатися правом зменшити свій загальний місячний оподатковуваний дохід на суму ПСП. А це, у свою чергу, приведе до зменшення суми ПДФО, що підлягає сплаті до бюджету з такого доходу.

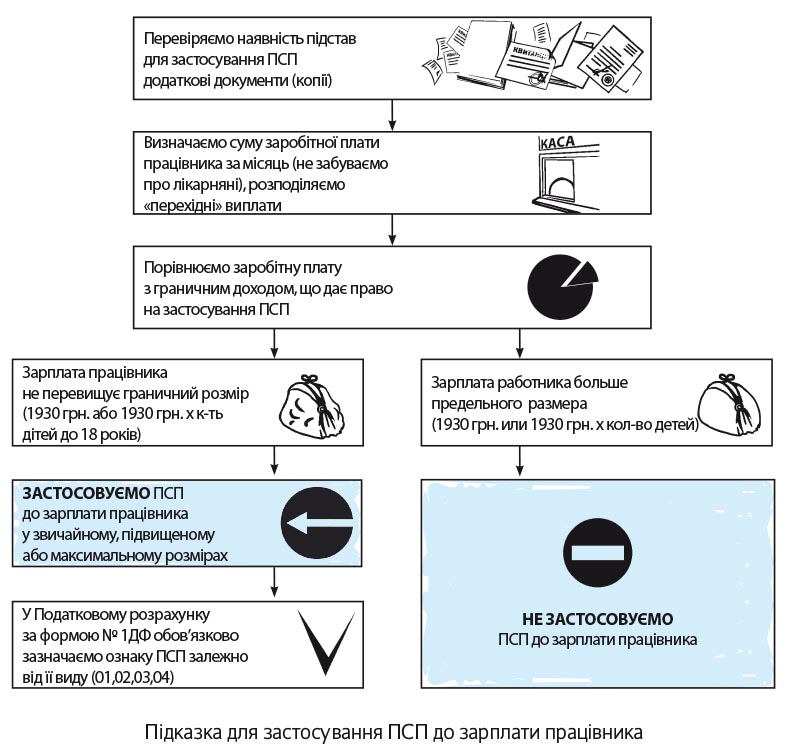

ПСП можна застосовувати тільки до доходу у вигляді заробітної плати.

Причому оскільки ПСП — плід фантазії ПКУ, то і відповідь, що слід вважати зарплатою, необхідно шукати в цьому Кодексі. Згідно з п.п. 14.1.48 ПКУ заробітна плата — це основна і додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, що виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму. Оскільки повнішого переліку складових зарплати в ПКУ немає, з метою визначення виплат, які входять до складу зарплати, можна використовувати норми Інструкції № 5, але тільки в частині, що не суперечить ПКУ.

Річ у тім, що ПКУ розглядає зарплату ширше, відносячи до неї окремі виплати, які згідно Інструкції № 5 не потрапляють до фонду оплати праці: наприклад, лікарняні.

ПСП можна користуватися тільки за одним місцем роботи. Де саме — працівник визначає самостійно.

Далі розглянемо, при виконанні яких умов працівник може скористатися правом на ПСП.

Дивимося на розмір

Право скористатися ПСП виникає у працівника при дотриманні певної умови. Якої саме? Його зарплата, нарахована за місяць, не повинна перевищувати граничний розмір доходу, що дає право на ПСП. Чому він дорівнює? Його величину знаходять розрахунково, множачи розмір місячного прожиткового мінімуму для працездатної особи (далі — ПМПО), установлений на 1 січня звітного податкового року, на 1,4, а потім отримане число округлюючи до найближчих 10 грн. ( п.п. 169.4.1 ПКУ).

З 1 січня 2016 року розмір прожиткового мінімуму— 1378 грн. Отже,

за загальним правилом, у 2016 році претендувати на ПСП зможуть платники податків, заробітна плата яких не перевищує 1930 грн.

Виняток з цього правила передбачено ПКУ для платників податків, які мають право на ПСП на дітей (див. п.п. 169.1.2, п.п. «а» і «б» п.п. 169.1.3 ПКУ). Для одно з батьків, які мають право на ПСП на дітей за цими підставами граничний розмір доходу визначається кратно кількості дітей, а для другого — у загальному порядку.

Зверніть увагу! Право на отримання ПСП з розрахунку на кожну дитину віком до 18 років зберігається в обох батьків. Рішення про того, хто з двох батьків скористається правом на визначення граничного розміру зарплати кратно кількості дітей, батьки дитини (дітей) приймають самостійно виходячи з рівня зарплат обох батьків.

Зауважимо, що для цілей визначення граничного розміру зарплати, що дає право на ПСП, «перехідні» виплати (відпускні та лікарняні) відносять до місяців, за які їх нараховано ( абзац третій п.п. 169.4.1 ПКУ). Далі розподілені виплати відпускних та лікарняних за кожен місяць порівнюють з граничним розміром зарплати і визначають право працівника на ПСП у кожному з місяців, за які такі виплати нараховано.

Далі розглянемо розміри ПСП у 2016 році.

Визначаємося з сумою

Розміри ПСП визначено п. 169.1 ПКУ. Вони можуть змінюватися з року в рік, оскільки залежать від розміру ПМПО, установленого законом на 1 січня звітного податкового року.

Розмір звичайної ПСП становить 50 % розміру прожиткового ПМПО (з розрахунку на місяць), установленого законом на 1 січня звітного податкового року, розмір підвищеної ПСП — 150 % звичайної ПСП, а розмір максимальної ПСП — 200 % звичайної ПСП.

Перелік категорій платників податків, які мають право на ПСП, наведено в пп. 169.1.1 — 169.1.4 ПКУ. Залежно від категорії, до якої належить платник податків, він може претендувати на пільгу у звичайному, підвищеному чи максимальному розмірі (детальніше див. с. _).

Розміри ПСП у 2016 році

| Вид ПСП (норма ПКУ) | Максимальний розмір доходу для застосування ПСП | Розмір ПСП у 2016 році |

| Звичайна ПСП ( п.п. 169.1.1 ПКУ) | 1930,00 грн. | 689,00 грн. |

| Звичайна ПСП на дітей ( п.п. 169.1.2 ПКУ) | Для одного з батьків — 1930,00 грн. х кількість дітей віком до 18 років; для другого — 1930,00 грн. | 689,00 грн. х кількість дітей віком до 18 років |

| Підвищена ПСП на дітей ( пп. «а» і «б» п.п. 169.1.3 ПКУ) | 1033,50 грн. х кількість дітей віком до 18 років | |

| Підвищена ПСП ( пп. «в» — «е» п.п. 169.1.3 ПКУ) | 1930,00 грн. | 1033,50 грн. |

| Максимальна ПСП ( п.п. «а» — «г» п.п. 169.1.4 ПКУ) | 1930,00 грн. | 1378,00 грн. |

Якщо платник податків має право на застосування ПСП за двома і більше підставами, то до його заробітної плати застосовують одні ПСП за підставою, що передбачає її найбільший розмір. Виняток установлено п.п. 169.3.1 ПКУ тільки для осіб, які утримують двох і більше дітей віком до 18 років, у тому числі дитину-інваліда ( п.п. «б» п.п. 169.1.3 ПКУ). У цьому випадку ПСП підсумовуються: на дитину-інваліда (дітей-інвалідів) надають підвищені ПСП, на дитину, яка не є інвалідом (дітей, які не є інвалідами), — звичайну ПСП.

А тепер давайте ознайомимося тими, кому пільга не «світить».

Не бачити ПСП, як своїх вух

ПСП не може бути застосована до:

— доходів працівника, інших, ніж заробітна плата;

— заробітної плати, яку платник податків отримує протягом звітного податкового місяця одночасно з доходами у вигляді стипендії, грошового або майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету;

— доходу самозайнятої особи від ведення підприємницької діяльності, а також іншої незалежної професійної діяльності.

ПСП не можна застосовувати до зарплати, що нараховується нерезиденту, працевлаштованому в Україні.

Чому? Усе просто. Право на ПСП залежить від резидентського статусу платника податків. Якщо він резидент України, то нарівні з іншими працівниками підприємства матиме право на ПСП за підставами та в розмірах, зазначених у п. 169.1 ПКУ.

А ось до заробітної плати працівника-нерезидента, незалежно від її розміру, ПСП застосувати не можна. Такий висновок випливає з положень п.п. 169.3.4 ПКУ. У ньому зазначено: ПСП надається з урахуванням останнього місячного податкового періоду, в якому платник податків, зокрема, втрачає статус резидента. Тобто особи, які втратили статус резидента України, а також працівники-нерезиденти права на ПСП не мають.

Чи можна застосовувати ПСП до зарплати кримчанина? Так, але тільки в тому випадку, якщо кримчанин задекларує доходи, що мають джерело походження з території ВЕЗ «Крим», і подасть декларацію про відсутність громадянства держави-окупанта ( п.п. 5 п. 12.3 ст. 12 Закону № 1636).

Справа в тому, що фізичні особи, які мають податкову адресу (місце проживання) на території вільної економічної зони «Крим» (далі — СЭЗ «Крим»), а отримують доходи на іншій території України, з метою оподаткування прирівнюються до нерезидентів ( п. 5.3 Закону № 1636).

Висновки

У 2016 році працівник може скористатися правом на ПСП, якщо сума нарахованої йому зарплати за місяць не перевищує 1930,00 грн. (у загальному випадку).

Розмір мінімальної ПСП дорівнює у 2016 році 689,00 грн.

До зарплати працівника-нерезидента ПСП застосовувати не можна.