* Крім набутої заборгованості та заборгованості, призначеної для продажу.

7.1. Створення резерву

Перш за все нагадаємо: від «почесного обов’язку» створювати РСБ звільнені:

— суб’єкти малого підприємництва — юридичні особи, які ведуть спрощений бухгалтерський облік доходів і витрат згідно з податковим законодавством (наразі — малі підприємства-єдиноподатники групи 3);

— суб’єкти мікропідприємництва.

При цьому суб’єктами малого підприємництва вважають юридичних осіб, в яких середня кількість працівників за звітний період (календарний рік) не перевищує 50 осіб, а річний дохід від будь-якого виду діяльності не перевищує суму, еквівалентну 10 млн євро за середньорічним курсом НБУ. У свою чергу, до мікросуб’єктів відносять підприємства з середньою кількістю працівників за звітний період (календарний рік) не більше 10 осіб і річним доходом не більше 2 млн євро за середньорічним курсом НБУ ( ч. 3 ст. 55 ГКУ).

Зазначені підприємства можуть поточну дебіторську заборгованість уключати до підсумку Балансу за її фактичною сумою ( п. 8 розд. І П(С)БО 25).

Тобто вони мають право обрати — створювати РСБ чи ні

Свій вибір ці суб’єкти господарювання фіксують у наказі про облікову політику.

Для всіх інших підприємств створення РСБ — процедура обов’язкова.

Відповідно до п. 4 П(С)БО 10 сумнівним боргом вважається поточна дебіторська заборгованість, щодо якої існує невпевненість в її погашенні боржником.

Нормами П(С)БО 10 формування РСБ передбачено тільки під ту дебіторську заборгованість, що відповідає всім переліченим нижче вимогам одночасно:

1) є поточною (виникла під час нормального операційного циклу або буде погашена протягом 12 місяців з дати балансу);

2) є фінансовим активом, тобто контрактом, що дає право отримати грошові кошти або інший фінансовий актив від іншого підприємства ( п. 4 П(С)БО 13). Виходячи з цього, дебіторська заборгованість за авансовою оплатою товарів (робіт, послуг) не є фінансовим активом;

3) не придбана підприємством;

4) не призначена для продажу;

5) не є безнадійною, тобто поточною дебіторською заборгованістю, за якою існує впевненість у її неповерненні боржником або за якою минув строк позовної давності.

Зверніть увагу: РСБ створюють не тільки для дебіторської заборгованості за продукцію, товари, роботи, послуги, а й для інших видів дебіторської заборгованості, що відповідають переліченим критеріям. Зокрема, він може створюватися для таких статей Балансу:

— «Векселі одержані»;

— «Інша поточна дебіторська заборгованість»;

— «Дебіторська заборгованість за розрахунками із внутрішніх розрахунків».

Для кожної статті заборгованості створюють окремий РСБ. У зв’язку з цим при розрахунку РСБ аналізують показники тільки за тією статтею заборгованості, за якою він створюється.

Зауважте:

РСБ можна формувати виключно під грошову заборгованість, а ось за перерахованими авансами та неотриманими товарами (роботами, послугами) його не формують

Щоб установити величину РСБ, можна скористатися одним із двох методів, які пропонує п. 8 П(С)БО 10:

1) застосування абсолютної суми сумнівної заборгованості;

2) застосування коефіцієнта сумнівності.

Метод застосування абсолютної суми сумнівної заборгованості

При використанні цього методу величину РСБ визначають на підставі аналізу платоспроможності окремих дебіторів. Цей метод є найбільш об’єктивним, оскільки дозволяє визначити величину РСБ залежно від ступеня платоспроможності кожного конкретного дебітора. Його найдоцільніше застосовувати підприємствам, які мають невеликий перелік боржників.

При обранні цього методу необхідно:

1) установити критерії (ознаки), за якими дебіторська заборгованість визнається сумнівною. Зокрема, про сумнівність заборгованості може свідчити:

— отримання інформації про те, що підприємство-боржник перебуває у стадії ліквідації або банкрутства;

— прострочення боржником виконання зобов’язань (погашення заборгованості) на певний строк;

2) на дату балансу провести аналіз дебіторської заборгованості на предмет її відповідності встановленим критеріям сумнівності. І якщо якась заборгованість цим критеріям відповідає — уключити її до РСБ.

Майте на увазі: якщо ви виявили дебіторську заборгованість, що відповідає ознакам безнадійної, то за нею РСБ не створюють. Вона підлягає списанню з балансу.

Розглянемо приклад визначення величини РСБ методом абсолютної суми сумнівної заборгованості.

Приклад 7.1. Cтаном на 31.12.2015 р. в обліку ТОВ «Ісіда» значиться поточна дебіторська заборгованість за поставлені товари підприємствам ПрАТ «Осіріс» у розмірі 20000 грн. і ТОВ «Нефертум» у розмірі 45000 грн. Строк погашення цих заборгованостей, установлений відповідними договорами, минув 3 місяці тому. Дебіторська заборгованість підтверджена актами звіряння розрахунків.

Наказом про облікову політику ТОВ «Ісіда» на 2015 рік визначено, що поточна дебіторська заборгованість класифікується як сумнівна, якщо оплата від контрагента не надійшла протягом 90 днів з дати, на яку заборгованість підлягала погашенню згідно з умовами договору.

У результаті на дату балансу (31.12.2015 р.) ТОВ «Ісіда» зобов’язане сформувати РСБ під таку заборгованість у сумі 65000 грн. (20000 грн. + + 45000 грн.) і відобразити його в бухгалтерському обліку підприємства за підсумками грудня 2015 року.

Метод застосування коефіцієнта сумнівності

Як зрозуміло з назви методу, він передбачає визначення коефіцієнта сумнівності. Цей коефіцієнт може бути розрахований в один із трьох способів:

1) визначенням питомої ваги безнадійних боргів у чистому доході;

2) класифікацією дебіторської заборгованості за строками непогашення;

3) визначенням середньої питомої ваги списаної протягом періоду дебіторської заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років.

Розглянемо зазначені способи детальніше.

1. Визначення питомої ваги безнадійних боргів у чистому доході. Цей спосіб розрахунку застосовний тільки до РСБ за заборгованістю за реалізовану продукцію, товари, роботи, послуги. Це видно з показника, на якому ґрунтується розрахунок коефіцієнта сумнівності, — чистий дохід від реалізації продукції, товарів, робіт, послуг (див. приклад 3 в додатку до П(С)БО 10).

При цьому для визначення коефіцієнта беруть тільки ту частину доходу, що утворилася за договорами з подальшою оплатою. Проте незрозуміло, як виділити такий дохід за даними бухгалтерського обліку.

У загальному випадку, коли відсутні інші вирахування з доходу (Дт 704) і отримання передоплат відображають типовою кореспонденцією (Дт 31 — Кт 681), «постоплатний» дохід можна визначити як різницю між оборотом Дт 701, 702, 703 — Кт 79 і оборотом Дт 681 — Кт 36 (без урахування ПДВ). В інших випадках доведеться аналізувати показник чистого доходу «вручну» та обирати за ним суми з постоплатою.

Коефіцієнт сумнівності (Кс) при використанні цього способу розраховують таким чином:

Кс = БДЗп : ЧДп,

де БДЗп — безнадійна дебіторська заборгованість за продукцію, товари, роботи, послуги (списана з балансу) за період, обраний для спостереження*, грн.;

* Періоди спостереження підприємство встановлює самостійно.

ЧДп — чистий дохід від реалізації продукції, товарів, робіт, послуг на умовах постоплати за період, обраний для спостереження, грн.

У свою чергу, величину РСБ, що підлягає нарахуванню за відповідний звітний період, визначають так:

РСБ = Кс х ЧДпост,

де ЧДпост — чистий дохід від реалізації продукції, товарів, робіт, послуг на умовах постоплати за звітний період, грн.

Проілюструємо описані вище розрахунки на прикладі.

Приклад 7.2. За 2015 рік у ТОВ «Везувій» чистий дохід від реалізації продукції, товарів, робіт, послуг на умовах подальшої оплати склав 2620000 грн.

Залишок РСБ до складання балансу на 31 грудня 2015 року — 5000 грн.

Для визначення коефіцієнта сумнівності періодом спостереження підприємство обрало 3 роки, що передують звітному. Вихідні дані для розрахунку РСБ наведено в табл. 7.1 на с. 46.

Таблиця 7.1. Вихідні дані для розрахунку РСБ

| Період спостереження (рік) | Чистий дохід від реалізації продукції, товарів, робіт, послуг на умовах подальшої оплати, грн. | Сума дебіторської заборгованості за продукцію, товари, роботи, послуги, визнаної безнадійною, грн. |

| 2012 | 1250000 | 15000 |

| 2013 | 1490000 | 8000 |

| 2014 | 1890000 | 22000 |

| Разом | 4630000 | 45000 |

Визначимо коефіцієнт сумнівності:

45000 грн. : 4630000 грн. = 0,0097.

Отже, за 2015 рік потрібно здійснити відрахування на створення РСБ у сумі:

2620000 грн. х 0,0097 = 25414 грн.

Тоді з урахуванням залишку (5000 грн.) величина РСБ на 31 грудня 2015 року дорівнюватиме:

5000 грн. + 25414 грн. = 30414 грн.

Зауважимо, що визначати РСБ цим способом можна щомісячно. При цьому до чистого доходу звітного місяця застосовують коефіцієнт сумнівності, визначений з урахуванням визнаної безнадійної дебіторської заборгованості за минулий рік (див. лист Мінфіну від 29.04.2005 р. № 31-04200-20-16/8181). Отримана сума щомісяця збільшуватиме залишок РСБ.

Важливо! Використовуючи цей спосіб розрахунку коефіцієнта сумнівності, будьте особливо уважні. Адже якщо тривалий час не буде списань безнадійної заборгованості, сальдо РСБ на кінець періоду може виявитися більше суми дебіторської заборгованості на цю саму дату. Такого допускати не можна ( абзац одинадцятий п. 8 П(С)БО 10).

2. Розрахунок коефіцієнта сумнівності на основі класифікації дебіторської заборгованості за строками непогашення. Цей спосіб ґрунтується на тому, що

уся дебіторська заборгованість групується за строками непогашення, які підприємство встановлює самостійно

Часто на практиці орієнтуються на класифікацію дебіторської заборгованості за строками її непогашення, надану в розділі IX Приміток до річної фінансової звітності (форма № 5), вказавши її в наказі про облікову політику:

1 група — до 12 місяців;

2 група — від 12 до 18 місяців:

3 група — від 18 до 36 місяців.

Далі також на власний розсуд підприємство обирає період для спостереження. Наприклад, це можуть бути:

— попередні 3 роки, як запропоновано прикладом 2 з додатка до П(С)БО 10;

— останні півроку (помісячно), як це показано у прикладі 1 з додатка до П(С)БО 10;

— будь-який інший період, обраний підприємством.

Далі необхідно визначити коефіцієнти сумнівності. Судячи з прикладів 1 і 2, наведених у додатку до П(С)БО 10, для цього розрахунку можна застосовувати один із двох варіантів.

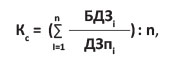

Перший варіант — за питомою вагою списаної безнадійної заборгованості в сумі дебіторської заборгованості на кінець попереднього місяця. Коефіцієнт у такому разі може бути визначено за формулою:

де БДЗі — сума фактично списаної безнадійної дебіторської заборгованості відповідної групи за i-тий місяць обраного для спостереження періоду, грн.;

ДЗпі — сальдо дебіторської заборгованості відповідної групи на початок i-го місяця (на кінець попереднього) обраного для спостереження періоду, грн.;

n — кількість місяців у обраному для спостереження періоді.

РСБ при цьому розраховують таким чином:

РСБ = ДЗк х Кс,

де ДЗк — сальдо дебіторської заборгованості відповідної групи на кінець звітного періоду*, грн.

* Зауважимо, що у прикладі 1, наведеному в додатку до П(С)БО 10, допущено неточність. У ньому при розрахунку РСБ використовувалося сальдо дебіторської заборгованості на початок останнього місяця спостереження. Проте розрахунок РСБ підприємство здійснює на кінець звітного періоду. Тому коефіцієнт сумнівності необхідно множити на залишок заборгованості на цю саму дату (тобто на кінець звітного періоду). Це підтверджує приклад 2 з додатка до П(С)БО 10.

Розглянемо приклад.

Приклад 7.3. Підприємство визначає величину РСБ із застосуванням коефіцієнта сумнівності на основі класифікації дебіторської заборгованості за строками непогашення, зазначеними в розділі IX форми № 5.

Сальдо дебіторської заборгованості на 31.12.2015 р. за строками її непогашення становить:

1 група — 26000 грн.;

2 група — 32000 грн.;

3 група — 45000 грн.

Для розрахунку коефіцієнта сумнівності підприємством було обрано період спостереження — 6 попередніх місяців.

Статистичні дані за цей період показано в табл. 7.2.

Таблиця 7.2. Статистичні дані за 6 місяців 2015 року

| Місяць | Фактично списана безнадійна дебіторська заборгованість за місяць, грн. | Сальдо дебіторської заборгованості на початок місяця, грн. | ||||

| група 1 | група 2 | група 3 | група 1 | група 2 | група 3 | |

| Липень 2015 року | 3000 | — | — | 10000 | 25000 | 15000 |

| Серпень 2015 року | — | 6000 | — | 15000 | 30000 | 20000 |

| Вересень 2015 року | — | — | 8000 | 60000 | 25000 | 80000 |

| Жовтень 2015 року | — | — | 4000 | 20000 | 56000 | 60000 |

| Листопад 2015 року | 2000 | — | — | 25000 | 32000 | 42000 |

| Грудень 2015 року | — | 1000 | — | 65000 | 40000 | 56000 |

Коефіцієнти сумнівності становитимуть:

1 група — (3000 : 10000 + 2000 : 25000) : 6 = 0,0633;

2 група — (6000 : 30000 + 1000 : 40000) : 6 = 0,0375;

3 група — (8000 : 80000 + 4000 : 60000) : 6 = 0,0278.

Таким чином, розмір РСБ на 31.12.2015 р. має становити:

26000 х 0,0633 + 32000 х 0,0375 + 45000 х 0,0278 = 4096,80 (грн.).

Другий варіант визначення коефіцієнта сумнівності — за середньою питомою вагою безнадійної заборгованості у складі дебіторської заборгованості**. У цьому випадку для розрахунку коефіцієнта використовують таку формулу:

** При цьому варіанті розрахунку період спостереження має становити не менше 3 років.

Кс = ∑БДЗі : ∑ДЗпі,

де БДЗі — сума фактично списаної безнадійної дебіторської заборгованості відповідної групи за i-тий рік обраного для спостереження періоду, що значилася у складі сальдо дебіторської заборгованості на початок i-того року, грн.;

ДЗпі — сальдо дебіторської заборгованості відповідної групи на початок i-го року (на кінець попереднього) обраного для спостереження періоду, грн.

Розмір РСБ при цьому варіанті розраховують так само, як і в попередньому, — шляхом множення коефіцієнта сумнівності на залишок заборгованості в кожній групі на дату балансу.

Наведемо приклад.

Приклад 7.4. Період спостереження для визначення коефіцієнта сумнівності становить попередні 3 роки. Сальдо дебіторської заборгованості на 31.12.2015 р. за строками її непогашення становить:

1 група — 95000 грн.;

2 група — 65000 грн.;

3 група — 56000 грн.

Залишок РСБ до складання Балансу на 31.12.2015 р. дорівнює 35000 грн.

Вихідні дані для розрахунку РСБ ви знайдете в табл. 7.3.

Таблиця 7.3. Дані для розрахунку РСБ на 31.12.2015 р.

| Рік | Фактично списана безнадійна дебіторська заборгованість за рік, що значилася у складі залишків дебіторської заборгованості на початок року, грн. | Сальдо дебіторської заборгованості на початок року, грн. | ||||

| 1 група | 2 група | 3 група | 1 група | 2 група | 3 група | |

| 2012 | 3000 | 2000 | 8000 | 10000 | 25000 | 15000 |

| 2013 | 2000 | 6000 | 7000 | 15000 | 30000 | 20000 |

| 2014 | 5000 | 3000 | 6000 | 60000 | 25000 | 80000 |

| Разом | 10000 | 11000 | 21000 | 85000 | 80000 | 115000 |

Коефіцієнти сумнівності становлять:

1 група — 10000 : 85000 = 0,1176;

2 група — 11000 : 80000 = 0,1375;

3 група — 21000 : 115000 = 0,1826.

Розмір РСБ на 31.12.2015 р. дорівнює:

95000 х 0,1176 + 65000 х 0,1375 + 56000 х х 0,1826 = 30335,10 (грн.).

Таким чином, величину РСБ необхідно зменшити на 4664,90 грн. (35000 грн. - 30335,10 грн.).

3. Визначення середньої питомої ваги списаної заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років. У цьому випадку коефіцієнт сумнівності визначають як частку від ділення суми списаної дебіторської заборгованості за обраний період на суму дебіторської заборгованості на початок кожного року в обраному періоді (див. лист Мінфіну від 05.06.2008 р. № 31-34000-20-25/21471). Оскільки про класифікацію заборгованості за строками непогашення ані в зазначеному листі, ані в п. 8 П(С)БО 10 нічого не сказано, можна припустити, що при цьому способі визначення коефіцієнта сумнівності вона не потрібна.

Розглянемо приклад.

Приклад 7.5. Дебіторська заборгованість на 31.12.2015 р. становить 400000 грн. Залишок РСБ до складання Балансу на 31.12.2015 р. — 500 грн.

Для спостереження з метою визначення коефіцієнта сумнівності підприємство обрало період за попередні 3 роки.

Дані для розрахунку РСБ наведено в табл. 7.4.

Таблиця 7.4. Дані для розрахунку РСБ на 31.12.2015 р.

| Рік | Фактично списана безнадійна дебіторська заборгованість за рік, що значилася у складі залишків дебіторської заборгованості на початок року, грн. | Сальдо дебіторської заборгованості на початок року, грн. |

| 2012 | 2500 | 100000 |

| 2013 | 3500 | 200000 |

| 2014 | 4000 | 350000 |

| Разом | 10000 | 650000 |

Коефіцієнт сумнівності дорівнює:

10000 грн. : 650000 грн. = 0,0154.

Відповідно РСБ на 31.12.2015 р. має становити:

400000 грн. х 0,0154 = 6160 грн.

З урахуванням залишку РСБ необхідно донарахувати 5660 грн. (6160 грн. - 500 грн.).

7.2. Облік резерву

Облік резервів за сумнівною заборгованістю, щодо якої існує ризик неповернення, ведуть на рахунку 38 «Резерв сумнівних боргів».

Створення РСБ здійснюють за допомогою запису: Дт 944 — Кт 38

Якщо підприємство застосовує рахунки класу 8, то нарахування РСБ відображають проводкою: Дт 84 — Кт 38.

Залежно від методу розрахунку РСБ зазначені кореспонденції роблять на:

— різницю між сумою резерву, установлену із застосуванням коефіцієнта сумнівності на дату балансу, і залишком резерву на рахунку 38 — якщо РСБ розраховано способом класифікації дебіторської заборгованості або шляхом визначення середньої питомої ваги списаної заборгованості в сумі дебіторської заборгованості на початок відповідного періоду за попередні 3 — 5 років;

— суму, безпосередньо визначену множенням чистого доходу від реалізації продукції, товарів, робіт, послуг на умовах подальшої передоплати на коефіцієнт сумнівності — якщо застосовується спосіб визначення питомої ваги безнадійних боргів у чистому доході;

— суму боргу сумнівного дебітора — якщо використовується метод застосування абсолютної суми сумнівної заборгованості.

Якщо необхідно зменшити нарахований раніше РСБ, це роблять з відображенням інших операційних доходів: Дт 38 — Кт 719. Якщо здійснюється коригування РСБ, нарахованого протягом звітного року, можна зробити проводку: Дт 944 — Кт 38 методом «червоне сторно».

Списання безнадійних боргів за рахунок РСБ відображають кореспонденцією: Дт 38 — Кт 34, 36, 37 та інших рахунків дебіторської заборгованості, за якими сформовано РСБ.

Нарахованого РСБ недостатньо? Тоді залишок безнадійної дебіторської заборгованості списують до складу інших операційних витрат (Дт 944 — Кт 34, 36, 37).

Крім того, інформацію про суму списаної дебіторської заборгованості фіксують за дебетом субрахунку 071 «Списана дебіторська заборгованість». Тут цю суму обліковують не менше 3 років для спостереження за можливістю її стягнення в разі зміни майнового стану боржника. Остаточно списують зазначену суму з субрахунку 071 або одночасно з отриманням коштів від боржника у вигляді відшкодування заборгованості, або у зв’язку із закінченням строку обліку такої заборгованості.

Якщо після списання дебіторської заборгованості боржник її все ж таки погасив, кредитор повинен показати збільшення доходу від іншої операційної діяльності (Дт 30, 31 — Кт 716).

Розглянемо приклад.

Приклад 7.6. На підприємстві створено РСБ у сумі 12000 грн. Підприємство прийняло рішення про визнання дебіторської заборгованості за товари, роботи, послуги в сумі 13300 грн. безнадійною і списання її за рахунок РСБ.

Розглянемо порядок відображення зазначених операцій в обліку.

Таблиця 7.5. Облік створення та використання РСБ

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Створено РСБ | 944 | 38 | 12000,00 |

| 791 | 944 | 12000,00 | ||

| 2 | Списано дебіторську заборгованість, визнану безнадійною, за рахунок раніше створеного РСБ | 38 | 361 | 12000,00 |

| 3 | Відображено дебіторську заборгованість, визнану безнадійною, у складі інших операційних витрат у сумі, що перевищує величину РСБ | 944 | 361 | 1300,00 |

| 791 | 944 | 1300,00 | ||

| 4 | Відображено суму безнадійної заборгованості на позабалансовому субрахунку 071 (має обліковуватися на ньому не менше 3 років) | 071 | — | 13300,00 |

| 5 | Списано безнадійну заборгованість з позабалансового субрахунку 071 після закінчення строку позовної давності | — | 071 | 13300,00 |

Як можна переконатися, П(С)БО 10 пропонує досить варіантів розрахунку РСБ, що відрізняються як за трудомісткістю, так і за результатами. Вам залишається тільки обрати для себе найбільш оптимальний з них. При цьому зверніть увагу: до різних видів дебіторської заборгованості можуть застосовуватися різні методи визначення РСБ (див. лист Мінфіну від 07.07.2004 р. № 31-04200-01-29/12137). А ось для однорідних груп заборгованості можна використовувати тільки один метод. Обраний метод (методи) слід закріпити в наказі про облікову політику підприємства.

І останнє. Незалежно від застосовуваного методу пам’ятайте: залишок РСБ на дату балансу не може бути більше суми дебіторської заборгованості на ту саму дату ( абзац одинадцятий п. 8 П(С)БО 10).

висновки

Суб’єкти господарювання (крім малих єдиноподатників групи 3 і мікросуб’єктів), які мають на дату балансу дебіторську заборгованість, зобов’язані створювати РСБ.

РСБ не формують за перерахованими авансами та неотриманими товарами (роботами, послугами).

Величину РСБ визначають одним із двох методів: застосування абсолютної суми сумнівної заборгованості або застосування коефіцієнта сумнівності.

Облік резервів за сумнівною заборгованістю, щодо якої існує ризик неповернення, ведуть на рахунку 38.