12.1. Кредити та позики

П(С)БО 11 усі зобов’язання підприємства ділить на довгострокові та поточні. Нагадаємо: довгостроковими визнають зобов’язання, які не є поточними. У свою чергу, під поточними розуміють зобов’язання, що будуть погашені протягом операційного циклу підприємства або протягом 12 місяців з дати балансу ( п. 4 П(С)БО 11).

Облік розрахунків за довгостроковими кредитами банків і залученими в інших осіб позиковими коштами, які не є поточними зобов’язаннями, ведуть на рахунку 50 «Довгострокові позики». Цей рахунок має такі субрахунки (див. табл. 12.1):

Таблиця 12.1. Субрахунки рахунка 50

| Субрахунок | Характеристика |

| 501 «Довгострокові кредити банків у національній валюті» | Відображають суми довгострокової заборгованості перед банками за наданими кредитами (відповідно в національній та іноземній валютах) |

| 502 «Довгострокові кредити банків в іноземній валюті» | |

| 503 «Відстрочені довгострокові кредити банків у національній валюті» | Обліковують суми заборгованості перед банками за кредити, строки погашення яких відстрочені (відповідно в національній та іноземній валютах). При цьому в разі прийняття банком рішення про надання відстрочення роблять проводку: Дт 501 (502) — Кт 503 (504) |

| 504 «Відстрочені довгострокові кредити банків в іноземній валюті» | |

| 505 «Інші довгострокові позики в національній валюті» | Відображають суми довгострокової заборгованості за зобов’язанням із залучення інших позикових коштів (крім кредитів банків) відповідно в національній та іноземній валютах |

| 506 «Інші довгострокові позики в іноземній валюті» |

За кредитом рахунка 50 відображають суми отриманих довгострокових позикових коштів, а також переведення короткострокових (відстрочених) кредитів і позик у довгострокові. За дебетом цього рахунка показують погашення заборгованості за довгостроковими кредитами (позиками) та її переведення в поточну заборгованість за довгостроковими зобов’язаннями.

Довгострокові зобов’язання за договором позики також можуть відображатися на рахунку 55 «Інші довгострокові зобов’язання». За кредитом цього рахунка показують збільшення зобов’язань, за дебетом — їх погашення, переведення в короткострокові, списання тощо.

Зауважте: умовами договору може бути передбачене поетапне повернення позикових коштів, унаслідок чого частина основної суми довгострокового кредиту (позики) погашатиметься протягом 12 місяців з дати балансу. Таку частину заборгованості необхідно перевести з довгострокових зобов’язань у поточні. Адже, як передбачає п. 11 П(С)БО 11, поточна заборгованість за довгостроковими зобов’язаннями вважається поточними зобов’язаннями. Її обліковують на рахунку 61 «Поточна заборгованість за довгостроковими зобов’язаннями».

За кредитом цього рахунка показують частину довгострокових зобов’язань, що підлягає погашенню протягом 12 місяців з дати балансу. У свою чергу, за дебетом відображають погашення поточної заборгованості, її списання тощо.

Рахунок 61 має два субрахунки:

— 611 «Поточна заборгованість за довгостроковими зобов’язаннями в національній валюті»;

— 612 «Поточна заборгованість за довгостроковими зобов’язаннями в іноземній валюті».

Облік короткострокових кредитів банків ведуть на рахунку 60 «Короткострокові позики». При цьому використовують такі субрахунки:

— 601 «Короткострокові кредити банків у національній валюті»;

— 602 «Короткострокові кредити банків в іноземній валюті»;

— 603 «Відстрочені короткострокові кредити банків у національній валюті»;

— 604 «Відстрочені короткострокові кредити банків в іноземній валюті»;

— 605 «Прострочені позики в національній валюті»;

— 606 «Прострочені позики в іноземній валюті».

За кредитом рахунка 60 відображають отримання кредиту, за дебетом — його погашення, а також переведення у довгострокові зобов’язання в разі відстрочення короткострокового кредиту: Дт 601 (602) — Кт 603 (604); Дт 603 (604) — Кт 501 (502).

Декілька слів скажемо про овердрафт. На сьогодні існують дві думки щодо порядку його відображення в обліку. Згідно з першою в обліку повинен використовуватися субрахунок 601, подібно до звичайних короткострокових кредитів. Згідно з другою думкою овердрафт можна показувати на субрахунку 311 з кредитовим сальдо. При цьому, якщо на дату балансу сума такого кредитового сальдо не буде погашена, її включають до статті «Короткострокові кредити банків» (рядок 1600) розділу IІІ пасиву Балансу. Такий підхід не викривить дані фінансової звітності, а тому цілком може застосовуватися на практиці. До того ж з ним погоджується й Мінфін (див. лист від 09.12.2003 р. № 31-04200-30-5/7021).

Для відображення поточних зобов’язань за договором позики (як у національній, так і в іноземній валюті) застосовують субрахунок 685 «Розрахунки з іншими кредиторами» (див. лист Мінфіну від 29.12.2008 р. № 31-34000-20-16/45983).

Аналітичний облік як поточної, так і довгострокової заборгованості за кредитами (позиками) ведуть за кредиторами в розрізі кожної позики (кредиту) окремо і за строками їх погашення.

Зверніть увагу:

основна сума кредиту (позики) не є доходом підприємства при його отриманні та витратами при його погашенні

На це вказують п. 6 П(С)БО 15 і п.п. 9.3 П(С)БО 16.

Відсотки за користування позиковими коштами відносять до складу фінансових витрат ( п. 27 П(С)БО 16). Вони потрапляють до витрат періоду, крім тих, які включаються до собівартості кваліфікаційних активів на підставі П(С)БО 31. Детально про облік фінансових витрат див. на с. 74.

Нарахування відсотків за користування банківським кредитом (як некапіталізованих, так і тих, що підлягають уключенню до первісної вартості кваліфікаційного активу) відображають за дебетом субрахунку 951 «Відсотки за кредит». А ось відсотки за користування іншими позиковими коштами (крім кредитів банків) обліковують на субрахунку 952 «Інші фінансові витрати». Одночасно з відображенням фінансових витрат збільшують заборгованість за нарахованими відсотками за кредитом субрахунку 684.

Після цього суму некапіталізованих відсотків, визнаних фінансовими витратами звітного періоду, списують проводкою Дт 792 — Кт 951 (952), а суму відсотків, що підлягають капіталізації, — проводкою Дт 15, 23 — Кт 951 (952).

Розглянемо вищевикладене на прикладах.

Приклад 12.1. Підприємство 16.12.2015 р. отримало в банку кредит на закупівлю товару в розмірі 60000,00 грн. на 2 місяці під 22 % річних. Згідно з кредитним договором відсотки за користування кредитом нараховуються щомісячно (виходячи з кількості календарних днів у місяці) і сплачуються не пізніше 3-го числа місяця, що настає за місяцем їх нарахування, а за останній місяць — одночасно з кінцевим строком погашення кредиту. Кредит погашено 16.02.2016 р.

Сума нарахованих відсотків становить: за грудень 2015 року — 578,63 грн.; за січень 2016 року — 1118,03 грн.; за лютий 2016 року — 540,98 грн.

Порядок відображення в бухгалтерському обліку операцій з отримання та повернення короткострокового кредиту наведено в табл. 12.2.

Таблиця 12.2. Облік короткострокового кредиту банку

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Грудень 2015 року | ||||

| 1 | Отримано на поточний рахунок підприємства короткостроковий кредит банку | 311 | 601 | 60000,00 |

| 2 | Нараховано відсотки за користування кредитом за грудень 2015 року | 951 | 684 | 578,63 |

| 3 | Віднесено на фінансовий результат суму нарахованих відсотків за грудень 2015 року | 792 | 951 | 578,63 |

| Січень 2016 року | ||||

| 1 | Сплачено відсотки за користування кредитом за грудень 2015 року | 684 | 311 | 578,63 |

| 2 | Нараховано відсотки за користування кредитом за січень 2016 року | 951 | 684 | 1118,03 |

| 3 | Віднесено на фінансовий результат суму нарахованих відсотків за січень 2016 року | 792 | 951 | 1118,03 |

| Лютий 2016 року | ||||

| 1 | Сплачено відсотки за користування кредитом за січень 2016 року | 684 | 311 | 1118,03 |

| 2 | Нараховано відсотки за користування кредитом за лютий 2016 року | 951 | 684 | 540,98 |

| 3 | Сплачено відсотки за користування кредитом за лютий 2016 року | 684 | 311 | 540,98 |

| 4 | Погашено короткостроковий кредит банку | 601 | 311 | 60000,00 |

| 5 | Віднесено на фінансовий результат суму нарахованих відсотків за лютий 2016 року | 792 | 951 | 540,98 |

Приклад 12.2. Підприємство отримало в банку кредит на закупівлю товару в розмірі 200000,00 грн. на 2 роки під 25 % річних. Згідно з кредитним договором відсотки за користування кредитом нараховуються щороку в сумі 50000,00 грн.

Облік зобов’язання за зазначеним кредитом наведено в табл. 12.3.

Таблиця 12.3. Облік довгострокового кредиту банку

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Перший рік | ||||

| 1 | Отримано на поточний рахунок підприємства довгостроковий кредит банку | 311 | 501 | 200000,00 |

| 2 | Нараховано відсотки за використання кредитних коштів за перший рік | 951 | 684 | 50000,00 |

| 3 | Сплачено відсотки за користування кредитом за перший рік | 684 | 311 | 50000,00 |

| 4 | Списано на фінансовий результат нараховані відсотки за перший рік користування кредитом | 792 | 951 | 50000,00 |

| Другий рік | ||||

| 1 | Відображено поточні зобов’язання за довгостроковим кредитом (що підлягають погашенню протягом 12 місяців з дати балансу) | 501 | 611 | 200000,00 |

| 2 | Нараховано відсотки за використання кредитних коштів за другий рік | 951 | 684 | 50000,00 |

| 3 | Сплачено відсотки за користування кредитом за другий рік | 684 | 311 | 50000,00 |

| 4 | Погашено поточну заборгованість за довгостроковим кредитом | 611 | 311 | 200000,00 |

| 5 | Списано на фінансовий результат нараховані відсотки за другий рік користування кредитом | 792 | 951 | 50000,00 |

Зверніть увагу: якщо йдеться про валютні кредити (позики), то при їх відображенні в обліку, крім іншого, необхідно керуватися вимогами П(С)БО 21.

Заборгованість за запозиченнями в інвалюті (за основною сумою боргу та відсотками, належними до сплати) є монетарною статтею, оскільки погашатиметься грошовими коштами ( п. 4 П(С)БО 21).

У зв’язку з цим

за такою заборгованістю необхідно визначати курсові різниці на дату здійснення розрахунків і на дату балансу

Згідно з п. 8 П(С)БО 21 курсові різниці, що виникли, залежно від результату відображають у складі доходів або витрат. При цьому вид доходів (витрат) — операційні або фінансові — залежить від цільового характеру використання кредиту/позики (див. лист Мінфіну від 24.03.2004 р. № 31-04200-20-25/4757).

Таким чином, якщо позикові кошти отримано для операційної діяльності (наприклад, для поповнення оборотних коштів підприємства), курсові різниці в обліку визнають іншими операційними доходами або витратами. Їх відображають за кредитом субрахунку 714 «Дохід від операційної курсової різниці» або за дебетом субрахунку 945 «Втрати від операційної курсової різниці» відповідно.

Якщо ж кредит (позику) отримано для інвестиційної діяльності (зокрема, для придбання необоротних активів), курсові різниці вважаються неопераційними. Їх відображають у складі інших доходів (Кт 744 «Дохід від неопераційної курсової різниці») або витрат (Дт 974 «Втрати від неопераційних курсових різниць»).

Приклад 12.3. Підприємство 15 грудня 2015 року отримало в банку кредит на поповнення оборотних коштів у сумі 10000 євро на один місяць під 12 % річних.

Згідно з кредитним договором відсотки за користування кредитом нараховуються і сплачуються одночасно з погашенням кредиту. Сума нарахованих відсотків становить 103,33 євро. Повернення кредиту та сплата відсотків здійснені у строки, установлені кредитним договором, — 15 січня 2016 року.

За період, доки підприємство користувалося кредитом, курс НБУ був таким (умовно):

— на 15.12.2015 р. — 26,15 грн./€;

— на 31.12.2015 р. — 26,22 грн./€;

— на 15.01.2016 р. — 26,20 грн./€.

Як зазначені операції слід відображати в обліку, ви дізнаєтеся з табл. 12.4 (див. с. 74).

Таблиця 12.4. Облік кредиту в іноземній валюті

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, €/грн. | |

| Дт | Кт | |||

| Отримано кредит (курс НБУ на 15.12.2015 р. — 26,15 грн./€) | ||||

| 1 | Отримано на поточний валютний рахунок підприємства короткостроковий кредит банку | 312 | 602 | €10000 261500,00 |

| Визначено курсові різниці на дату балансу (курс НБУ на 31.12.2015 р. — 26,22 грн./€) | ||||

| 2 | Відображено курсову різницю за основною сумою кредиту на дату балансу (€10000 х (26,22 грн./€ - 26,15 грн./€)) | 945 | 602 | 700,00 |

| 791 | 945 | 700,00 | ||

| Погашено заборгованість за кредитом, нараховано та сплачено відсотки (курс НБУ на 15.01.2016 р. — 26,20 грн./€) | ||||

| 3 | Нараховано відсотки за користування грошовими коштами | 951 | 684 | €103,33 2707,25 |

| 792 | 951 | 2707,25 | ||

| 4 | Сплачено відсотки за користування кредитом | 684 | 312 | €103,33 2707,25 |

| 5 | Погашено короткостроковий кредит банку | 602 | 312 | €10000 262000,00 |

| 6 | Відображено курсову різницю за основною сумою на дату погашення кредиту (€10000 х (26,20 грн./€ - 26,22 грн./€)) | 602 | 714 | 200,00 |

| 714 | 791 | 200,00 | ||

12.2. Облік фінансових витрат

Перш за все нагадаємо: до фінансових витрат відносять витрати на проценти та інші витрати підприємства, пов’язані із запозиченнями ( п. 3 П(С)БО 31). Конкретизує це визначення п. 1.3 Методрекомендацій № 1300. Так, фінансовими витратами визнають:

— відсотки за користування короткостроковими і довгостроковими кредитами банків, банківським овердрафтом;

— відсотки за облігаціями випущеними, векселями виданими;

— дисконт за облігаціями, амортизацію інших знижок, пов’язаних із позиками;

— відсотки за фінансовою орендою активів.

Наведений перелік не є вичерпним і може включати також інші витрати підприємства, пов’язані із запозиченнями. Наприклад, на наш погляд, до фінансових витрат слід відносити також проценти за товарним кредитом.

Зверніть увагу: не завжди вся сума нарахованих до сплати процентів за користування позиковими коштами одразу потрапить до витрат періоду. Про те, в яких випадках фінансові витрати необхідно капіталізувати (тобто включати до первісної вартості активів), ви дізнаєтеся із цього підрозділу.

Коли капіталізація необхідна

Капіталізація передбачена для тих фінансових витрат, які пов’язані зі створенням (придбанням, будівництвом, виробництвом, вирощуванням) кваліфікаційних активів. Нагадаємо: такими визнають активи, що вимагають суттєвого (більше 3 місяців) часу для їх створення. Наприклад:

— незавершене виробництво продукції з тривалим (суттєвим) операційним циклом (зокрема, у виробництві вина, коньяку, що вимагають кілька років (місяців) технологічної витримки);

— незавершені капітальні інвестиції (при будівництві будівель, споруд, розробці (створенні) програмних продуктів та інших нематеріальних активів, вирощуванні багаторічних насаджень);

— інвестиційна нерухомість (якщо вона вимагає добудови, реконструкції, реставрації або іншого поліпшення).

Але не поспішайте засмучуватися! Навіть якщо кредит отримано на створення кваліфікаційного активу, далеко не всі підприємства зобов’язані морочити голову з капіталізацією фінансових витрат.

Так, за приписами п. 4 П(С)БО 31 і п. 1.1 Методрекомендацій № 1300 ніколи не капіталізують фінансові витрати:

— суб’єкти малого підприємництва* — юридичні особи;

* Суб’єктами малого підприємництва визнають юридичних осіб, у яких середня кількість працівників за звітний період (календарний рік) не більше 50 осіб і річний дохід не перевищує 10 млн євро за середньорічним курсом НБУ ( ч. 3 ст. 55 ГКУ).

— представництва іноземних суб’єктів господарської діяльності;

— юридичні особи, які не займаються підприємницькою діяльністю (тобто неприбуткові організації).

Такі суб’єкти всю суму понесених фінансових витрат визнають витратами того звітного періоду, в якому вони були нараховані (визнані зобов’язаннями)

При цьому не має значення, пов’язані запозичення зі створенням кваліфікаційних активів чи ні.

Додамо також, що норми П(С)БО 31 не застосовують бюджетні установи та підприємства, які відповідно до законодавства складають фінансову звітність за міжнародними стандартами**.

** Зазначені підприємства при вирішенні питання про необхідність капіталізації фінансових витрат керуються МСБО 23 «Витрати на позики». Вимоги цього документа ми не розглядатимемо.

Усі інші юридичні особи (крім перелічених) фінансові витрати визнають витратами періоду, в якому вони були нараховані (визнані зобов’язаннями), тільки в тому випадку, якщо ці витрати не підлягають капіталізації ( п. 4 П(С)БО 31).

Які ж фінвитрати потрібно включати до первісної вартості активів? Як передбачено п. 5 П(С)БО 31, капіталізація застосовується до сум тільки тих фінансових витрат, яких можна було б уникнути, якби не здійснювалися витрати на створення кваліфікаційного активу. Цю норму дублює п. 2.2 Методрекомендацій № 1300.

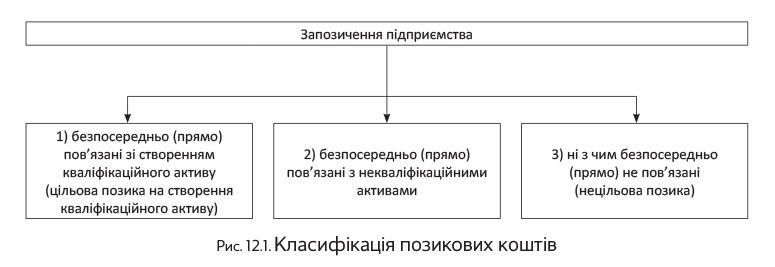

Щоб виконати зазначену вимогу, спершу всі запозичення підприємства необхідно розділити виходячи з цілей їх отримання (див. рис. 12.1).

Капіталізують фінансові витрати за позиками, безпосередньо пов’язаними зі створенням кваліфікаційних активів, і за нецільовими позиками ( пп. 6 — 8 П(С)БО 31).

Що стосується фінансових витрат, безпосередньо пов’язаних з некваліфікаційними активами (див. п. 2 на рис. 12.1), то вони взагалі ніколи не можуть бути капіталізовані. Їх місце — у складі витрат звітного періоду. Таким чином, до розрахунку визначення величини фінансових витрат, що підлягають капіталізації, їх не приймають.

Крім того, відповідно до п. 1.8 Методрекомендацій № 1300 не капіталізують фінансові витрати на будівництво та/або виготовлення, виробництво кваліфікаційних активів, якщо вони будуть оцінені за справедливою вартістю, зокрема, біологічних активів та інвестиційної нерухомості.

Далі ви дізнаєтеся, як правильно капіталізувати фінансові витрати. Для цього необхідно визначити:

— період, протягом якого здійснюється капіталізація;

— величину витрат (інвестицій) на створення кваліфікаційного активу;

— норму капіталізації фінансових витрат.

Період капіталізації

Капіталізація фінансових витрат здійснюється тільки протягом періоду створення кваліфікаційного активу (п. 2.3 Методрекомендацій № 1300). У п. 10 П(С)БО 31 і п. 2.7 Методрекомендацій № 1300 визначено низку додаткових умов, при одночасному дотриманні яких фінансові витрати слід уключати до собівартості кваліфікаційного активу. Так, капіталізація починається, якщо:

— здійснено витрати, пов’язані зі створенням кваліфікаційного активу;

— понесено фінансові витрати, пов’язані зі створенням кваліфікаційного активу;

— розпочато роботи з придбання, будівництва та/або виготовлення кваліфікаційного активу, уключаючи технічні та адміністративні заходи, що виконуються до початку створення такого активу (наприклад, отримання дозволів, необхідних для початку будівництва, тощо).

Припустимо, підприємство отримало в банку цільовий кредит на будівництво офісної будівлі в січні, а фактично витрати зі створення об’єкта були понесені в березні. У цьому випадку капіталізувати сплачені відсотки за користування кредитом слід тільки з березня. До цього моменту нараховані відсотки мають бути визнані витратами поточного звітного періоду, оскільки не були здійснені витрати на створення кваліфікаційного активу.

Капіталізація фінансових витрат припиняється, якщо створення кваліфікаційного активу завершене ( п. 13 П(С)БО 31)

Зазвичай це відбувається після (п. 2.9 Методрекомендацій № 1300):

— введення в експлуатацію основних засобів забудовником;

— введення в експлуатацію основних засобів і нематеріальних активів, що створювалися підприємством;

— завершення підрядником виконання робіт за будівельним контрактом;

— оприбуткування готової продукції із суттєвим за часом операційним циклом.

Простіше кажучи, після здійснення в бухгалтерському обліку записів: Дт 10, 12, 16 — Кт 15 або Дт 26, 27 — Кт 23 фінансові витрати вже не капіталізують, а списують на витрати періоду.

Припустимо, підприємством було взято цільовий кредит для завершення будівництва об’єкта основних засобів строком на 6 місяців. Після закінчення 5 місяців з моменту отримання кредиту об’єкт було введено в експлуатацію. У цій ситуації капіталізації підлягають тільки ті відсотки, що нараховані за період ведення робіт з будівництва об’єкта, — 5 місяців. Відсотки за останній місяць користування кредитом визнають витратами поточного періоду.

А як бути, якщо створення кваліфікаційного активу здійснюється частинами, кожна з яких може окремо використовуватися за цільовим призначенням до завершення створення інших частин? Наприклад, підприємство будує бізнес-центр, що складається з декількох будівель, кожну з яких можна використовувати окремо. У цьому випадку капіталізація фінансових витрат щодо частин, які можуть використовуватися, припиняється в періоді, що настає за тим, в якому всі роботи зі створення таких частин кваліфікаційного активу завершено ( п. 14 П(С)БО 31).

Капіталізація фінансових витрат повинна призупинятися, якщо на суттєвий час (тобто на строк більше 3 місяців) переривається активна діяльність зі створення кваліфікаційного активу (п. 2.8 Методрекомендацій № 1300).

Понесені за цей час фінансові витрати визнають витратами того звітного періоду, в якому вони були нараховані ( п. 11 П(С)БО 31)

Після відновлення робіт фінансові витрати знову слід включати до складу собівартості кваліфікаційного активу.

Але майте на увазі, що капіталізація фінансових витрат не призупиняється на період ( п. 12 П(С)БО 31):

— здійснення технічної та адміністративної роботи;

— тимчасової затримки робіт зі створення кваліфікаційного активу, якщо це є необхідною складовою процесу його створення.

Наприклад, капіталізація продовжується протягом періоду (навіть якщо він тривалий), коли високий рівень води затримує будівництво моста, якщо такий рівень води є звичайним для цього географічного регіону в період, в якому проводиться будівництво.

Отже, з періодом капіталізації ми визначилися. Тепер перейдемо до наступної складової, необхідної для визначення суми фінвитрат, що включається до первісної вартості активів.

Сума витрат на створення кваліфікаційного активу

У більшості випадків для визначення величини фінансових витрат, що підлягають капіталізації, потрібно точно знати суму витрат, понесених у зв’язку зі створенням кваліфікаційного активу протягом періоду капіталізації.

Запам’ятайте: витрати на створення кваліфікаційного активу не тотожні його первісній вартості. Так, до розрахунку включають витрати у вигляді ( п. 5 П(С)БО 31):

— сплачених грошових коштів і переданих інших активів. Неоплачені витрати (кредиторська заборгованість підряднику) в розрахунку участі не беруть (див. приклад 2 у додатку 2 до П(С)БО 31);

— прийнятих зобов’язань з нарахування відсотків.

Зазначені витрати зменшують на суму будь-яких отриманих проміжних виплат, авансів від покупців і цільового фінансування, безпосередньо пов’язаних зі створенням кваліфікаційного активу.

Важливо! Величина витрат (інвестицій) на створення кваліфікаційного активу, що бере участь у розрахунку, залежить від того, чи пов’язані запозичення підприємства безпосередньо зі створенням кваліфікаційного активу.

Цільова позика на створення кваліфікаційного активу. Якщо запозичення підприємства безпосередньо пов’язані зі створенням кваліфікаційного активу, витрати (інвестиції) на його створення визначають як загальну суму витрат, здійснених протягом періоду створення активу (п. 3.2 Методрекомендацій № 1300).

Приклад 12.4. Підприємство в січні 2016 року отримало цільовий кредит на будівництво складу. При цьому в І кварталі було здійснено такі капітальні інвестиції для створення кваліфікаційного активу:

— за січень — 150000 грн.;

— за лютий — 120000 грн.;

— за березень — 180000 грн.

У березні отримано кошти цільового фінансування на створення кваліфікаційного активу в розмірі 70000 грн.

Загальна сума інвестицій (витрат) на створення кваліфікаційного активу за I квартал становить:

150000 грн. + 120000 грн. + 180000 грн. - 70000 грн. = 380000 грн.

Забігаючи наперед, зазначимо: підприємствам, які мають тільки цільові запозичення, обчислювати фактичні витрати на створення кваліфікаційного активу абсолютно не обов’язково (детальніше див. на с. 80). А ось за наявності одночасно і цільових, і нецільових запозичень без визначення витрат (інвестицій) на створення кваліфікаційного активу не обійтися.

Позика має нецільовий характер. У цій ситуації витрати на створення кваліфікаційного активу визначають як середньозважену суму витрат (інвестицій) на створення кваліфікаційного активу.

При обчисленні цього показника за звітний період фактичні витрати на створення кваліфікаційного активу кожного дня (місяця) множать на відповідний зважений коефіцієнт витрат (інвестицій). У свою чергу, коефіцієнт розраховують як відношення кількості днів (місяців) звітного періоду, протягом яких інвестиції були складовою вартості кваліфікаційного активу, до загальної кількості днів (місяців) у цьому звітному періоді (див. приклад 2 у додатку 2 до П(С)БО 31, п. 3.4 Методрекомендацій № 1300).

У вигляді формули розрахунок середньозваженої суми витрат (інвестицій) виглядатиме так:

Зверніть увагу: при визначенні середньозважених витрат за відповідний звітний період ураховують також витрати, здійснені на створення кваліфікаційного активу на початок такого періоду, уключаючи раніше капіталізовані фінансові витрати (п. 3.5 Методрекомендацій № 1300). Це наочно проілюстровано у прикладі 4 додатка 2 до П(С)БО 31 (ср. ). При цьому пам’ятайте: витрати (інвестиції) на створення кваліфікаційного активу, здійснені до початку періоду капіталізації, при обчисленні величини середньозважених витрат не враховують (див. приклад 2 додатка 2 до П(С)БО 31).

Приклад 12.5. У січні 2016 року підприємство почало будівництво офісу. Єдиним борговим зобов’язанням підприємства на початок цього року був нецільовий довгостроковий банківський кредит зі строком погашення 15 грудня 2017 року.

У першому півріччі 2016 року витрати на будівництво офісу склали:

31 січня — 900000 грн.;

29 лютого — 1200000 грн.;

31 березня — 1600000 грн.;

30 квітня — 2100000 грн.;

31 травня — 1500000 грн.;

30 червня — 800000 грн.

Сума капіталізованих фінансових витрат у I кварталі склала 32500 грн.

У I кварталі 2016 року середньозважена сума витрат (інвестицій), пов’язаних з будівництвом офісу, дорівнює:

(900000 грн. х 2/3) + (1200000 грн. х 1/3) = = 1000000 грн.

Середньозважену суму витрат (інвестицій), пов’язаних з будівництвом офісу, за II квартал розраховуємо так:

(900000 грн. + 1200000 грн. + 1600000 грн. + 32500 грн.) + (2100000 грн. х 2/3) + (1500000 грн. х 1/3) = 3732500 грн. + 1400000 грн. + 500000 грн. = 5632500 грн.

Як бачимо, середньозважена сума витрат (інвестицій) на створення кваліфікаційного активу у II кварталі визначена з урахуванням усієї суми витрат на створення цього активу в I кварталі (3700000 грн.) і суми капіталізованих фінансових витрат за цей самий період (32500 грн.).

Якщо витрати здійснено в середині місяця, до розрахунку зваженого коефіцієнта інвестицій приймають дні

Припустимо, за умовами прикладу 12.5 витрати в сумі 1500000 грн. здійснено 10 травня. Тоді до розрахунку середньозваженої суми витрат (інвестицій), пов’язаних з будівництвом офісу, за II квартал уключатиметься сума:

1500000 грн. х 52 дн. (22 дн. травня + 30 дн. червня) : 91 дн. (30 дн. квітня + 31 дн. травня + 30 дн. червня) = 857142,86 грн.

Так само визначають суму витрат на створення таких кваліфікаційних активів, як незавершене виробництво з тривалим операційним циклом (див. приклад 5 у додатку 2 до П(С)БО 31).

Обчислення норми капіталізації фінансових витрат

Якщо в підприємства є тільки запозичення, безпосередньо пов’язані зі створенням кваліфікаційного активу, то обчислювати норму капіталізації немає потреби (як у цьому випадку капіталізувати фінансові витрати, див. на с. 80).

Інакше складається ситуація, якщо підприємство отримало нецільові позикові кошти або в нього одночасно є запозичення, безпосередньо пов’язані зі створенням кваліфікаційного активу, і нецільові непогашені боргові зобов’язання. Тоді для встановлення суми фінансових витрат, які мають бути капіталізовані, необхідно визначити норму капіталізації фінансових витрат.

Згідно з п. 3 П(С)БО 31 під нормою капіталізації фінансових витрат розуміють результат від ділення середньозваженої величини фінансових витрат на суму всіх непогашених зобов’язань підприємства протягом звітного періоду (крім тих, які безпосередньо пов’язані з кваліфікаційним активом або мають цільове призначення).

Детальніше про визначення цієї величини розповідає розд. V Методрекомендацій № 1300.

Відповідно до п. 5.1 згаданих Методрекомендацій, якщо в підприємства значиться одне боргове зобов’язання, не пов’язане безпосередньо зі створенням кваліфікаційного активу, норма капіталізації дорівнює відсотковій ставці за користування цією позикою за відповідний звітний період (місяць, квартал, півріччя, рік). Так, якщо річна відсоткова ставка за кредитом становить 24 %, то норма капіталізації за рік складатиме 0,24 (24 %) або 0,02 (2 %) на місяць (24 % : 12 міс.).

Так само на рівні відсоткової ставки за кожною з позик установлюють норму капіталізації в разі, якщо підприємство має два запозичення, одне з яких цільове, а інше — нецільове (п. 5.2 Методрекомендацій № 1300).

А ось за наявності в підприємства декількох боргових зобов’язань, безпосередньо не пов’язаних із створенням кваліфікаційного активу, норму капіталізації визначають як середньозважену величину фінансових витрат. Для цього суму витрат на відсотки за непогашеними нецільовими позиками за відповідний звітний період ділять на суму таких непогашених зобов’язань:

Приклад 12.6. У грудні 2015 року підприємство випустило нецільові облігації на суму 500000 грн. строком на 3 роки, відсотки за якими нараховуються та виплачуються щокварталу з розрахунку 12 % річних.

Разом з цим у складі заборгованості підприємства значиться зобов’язання за непогашеним довгостроковим нецільовим кредитом, отриманим у 2015 році в сумі 100000 грн. Відсоткова ставка за кредитом становить 24 % річних.

У січні 2016 року підприємство почало будівництво цеху. Протягом січня — березня були здійснені та оплачені капітальні інвестиції в сумі 310000 грн.

Отже, за I квартал 2016 року за облігаційною позикою будуть нараховані відсотки в сумі 14918,03 грн. (500000 грн. х 12 % : 100 % х 91 дн. : 366 дн.).

Сума відсотків за нецільовим кредитом за цей самий період становитиме 5967,21 грн. (100000 грн. х 24 % : 100 % х 91 дн. : 366 дн.).

Визначимо норму капіталізації фінансових витрат у I кварталі 2016 року:

(14918,03 грн. + 5967,21 грн.) : (500000 грн. + 100000 грн.) = 0,03481, або 3,481 %.

Ми розглянули всі показники, необхідні для визначення суми фінансових витрат, що капіталізуються. Тепер перейдемо до самого розрахунку.

Розрахунок суми витрат, що капіталізуються

Як ми зазначали раніше, капіталізації підлягають як безпосередньо пов’язані, так і безпосередньо не пов’язані зі створенням кваліфікаційного активу фінансові витрати* (п. 2.2 Методрекомендацій № 1300).

* Нагадаємо: фінансові витрати за позиками, безпосередньо пов’язаними з некваліфікаційними активами, не капіталізують (див. с. 76).

При цьому для обчислення суми фінансових витрат, що підлягають капіталізації, вам необхідно чітко визначити:

1) пов’язані запозичення безпосередньо чи ні зі створенням кваліфікаційного активу;

2) чи не використані позикові кошти на фінансові інвестиції;

3) чи не закінчився строк створення кваліфікаційного активу в той час, як відсотки за позику підприємство продовжує виплачувати*.

* Як ми зазначали раніше (див. с. 76), капіталізація фінансових витрат здійснюється тільки протягом періоду створення кваліфікаційного активу.

Позика безпосередньо пов’язана зі створенням кваліфікаційного активу. У тих випадках, коли підприємством отримано позику спеціально для придбання, будівництва або виробництва будь-якого конкретного кваліфікаційного активу, понесені у звітному періоді фактичні фінансові витрати, пов’язані з цим запозиченням, можуть бути чітко встановлені.

Їх повністю включають до собівартості кваліфікаційного активу ( п. 6 П(С)БО 31)

Приклад 12.7. Підприємство для закінчення будівництва складу отримало в банку цільовий кредит у розмірі 200000 грн. строком на один рік під 18 % річних. Інших запозичень (у вигляді кредитів, відсоткових цінних паперів, зобов’язань з фінансової оренди та за облігаціями) підприємство не має.

Варіант 1. Кредит погашено через рік, проте будівництво складу триває.

Варіант 2. Будівництво складу було завершене протягом 10 місяців з моменту отримання кредиту.

Варіант 1. У цьому випадку включенню до собівартості кваліфікаційного активу підлягає вся сума фінансових витрат:

200000 грн. х 18 % : 100 % = 36000 грн.

Варіант 2. Капіталізації підлягають відсотки за користування кредитом, сплачені протягом строку створення кваліфікаційного активу в розмірі 30000 грн. (200000 грн. х 18 % : 100 % х 10 міс. : : 12 міс.). Відсотки за користування позикою у ті 2 місяці, що залишилися, у сумі 6000 грн. (36000 грн. - 30000 грн.) будуть визнані витратами відповідного звітного періоду.

На практиці може виникнути ситуація, коли підприємство-позичальник не одразу використовує всю суму цільових позикових коштів, а частину запозичення тимчасово інвестує в цінні папери або здійснює іншу фінансову інвестицію в цілях отримання доходу. Нарахований від тимчасового фінансового інвестування таких коштів дохід зменшує суму фінансових витрат, що підлягають уключенню до собівартості кваліфікаційного активу ( п. 6 П(С)БО 31). Простіше кажучи, сума, що в цьому випадку капіталізується, дорівнюватиме фактичним витратам за позикою за звітний період за вирахуванням будь-якого отриманого за цим інвестуванням доходу.

Приклад 12.8. Підприємство зводить будівлю, для фінансування будівництва якої на початку реалізації проекту були випущені цільові облігації на суму 500000 грн. строком на 2 роки з річною ставкою 13 %. Тимчасово вільні грошові кошти в розмірі 100000 грн. були розміщені підприємством у банку як короткостроковий вклад на 5 місяців під 18 % річних.

Отриманий дохід за короткостроковим вкладом у вигляді відсотків, що дорівнює 7500 грн. (100000 грн. х 18 % : 100 % х 5 міс. : 12 міс.), треба відняти від суми фінансових витрат. Тобто за звітний рік капіталізації підлягають фінансові витрати, зменшені на розмір отриманих відсотків за депозитом: 500000 грн. х 13 % : 100 % - - 7500 грн. = 57500 грн.

Позика безпосередньо не пов’язана зі створенням кваліфікаційного активу. У цьому випадку розмір фінансових витрат, що підлягають уключенню до собівартості кваліфікаційного активу, визначають як добуток середньозваженої суми витрат на створення цього активу і норми капіталізації фінансових витрат ( п. 7 П(С)БО 31).

Проілюструємо розрахунок на прикладі.

Приклад 12.9. У грудні 2015 року підприємство для поповнення власних оборотних коштів отримало в банку короткостроковий кредит на 10 місяців у сумі 500000 грн. Відсоткова ставка за цією позикою — 18 % річних.

Крім того, у підприємства значиться зобов’язання за нецільовими облігаціями, емітованими у 2015 році на суму 1000000 грн. строком на 3 роки. Відсотки за облігаціями нараховуються та виплачуються щокварталу з розрахунку 11 % річних.

У січні 2016 року підприємство почало будівництво цеху. Протягом І кварталу були здійснені та оплачені капітальні інвестиції в сумі 490000 грн.

Перш за все визначимо середньозважену суму витрат (інвестицій) на створення кваліфікаційного активу (див. табл. 12.5).

Таблиця 12.5. Середньозважена сума інвестицій за I квартал 2016 року

| Дата | Сума витрат (інвестицій), грн. | Зважений коефіцієнт витрат (інвестицій)* | Середньозважена сума витрат (інвестицій), грн. (гр. 2 х гр. 3) |

| 11.01.2016 р. | 300000 | 0,89010989 | 267032,97 |

| 01.02.2016 р. | 60000 | 0,65934066 | 39560,44 |

| 21.03.2016 р. | 130000 | 0,12087912 | 15714,29 |

| Усього | 490000 | х | 322307,70 |

| * Визначаємо шляхом ділення кількості днів, протягом яких інвестиції були складовою вартості кваліфікаційного активу, на загальну кількість днів у цьому звітному періоді. Наприклад, коефіцієнт для інвестицій, здійснених 11.01.2016 р., визначено так: 81 дн. (21 дн. січня + 29 дн. лютого + 31 дн. березня) : : 91 дн. (31 дн. січня + 29 дн. лютого + 31 дн. березня) = 0,89010989. | |||

Сума нарахованих за I квартал 2016 року відсотків за кредитом становить 22377,05 грн. (500000 грн. х 18 % : 100 % х 91 дн. : 366 дн.).

У свою чергу, сума відсотків за облігаційною позикою за цей період дорівнює 27349,73 грн. (1000000 грн. х 11 % : 100 % х 91 дн. : 366 дн.).

Визначимо норму капіталізації фінансових витрат:

(22377,05 грн. + 27349,73 грн.) : (500000 грн. + 1000000 грн.) = 0,03315, або 3,315 %.

Тоді сума фінансових витрат, що підлягає включенню в I кварталі до собівартості кваліфікаційного активу, дорівнює:

322307,70 грн. х 0,03315 = 10684,50 грн.

Решту суми фінансових витрат у розмірі 39042,28 грн. (22377,05 грн. + 27349,73 грн. - 10684,50 грн.) уключають до витрат звітного періоду.

Одночасно присутні цільові та нецільові запозичення. У цьому випадку передбачається, що перш за все на створення кваліфікаційного активу спрямовуються цільові кошти, а нестача фінансування покривається нецільовим запозиченням. Про це свідчать п. 8 П(С)БО 31 і приклад 3 в додатку 2 до цього стандарту.

Таким чином, величину фінансових витрат, що підлягає включенню у звітному періоді до собівартості кваліфікаційного активу, визначають як суму фінансових витрат за позиками, безпосередньо пов’язаними зі створенням кваліфікаційного активу (цільовим запозиченням), і фінансових витрат за позиками, безпосередньо не пов’язаними зі створенням кваліфікаційного активу (нецільовим запозиченням).

Причому, обчислюючи розмір фінансових витрат, що капіталізуються, за нецільовими позиками, від середньозваженого значення витрат (інвестицій) на створення кваліфікаційного активу за звітний період віднімають суму позик, безпосередньо пов’язаних з таким активом (п. 4.6 Методрекомендацій № 1300). Крім того, при розрахунку норми капіталізації фінансових витрат не враховують непогашені цільові запозичення.

Визначити суму фінансових витрат, що капіталізуються, у разі наявності цільових і нецільових позик можна за такою формулою (див. с. 82):

Приклад 12.10. Підприємством для фінансування будівництва складу у грудні 2015 року отримано в банку кредит в сумі 500000 грн. під 20 % річних. Одночасно з цим підприємство має заборгованість за нецільовою позикою в сумі 900000 грн. за емітованими в жовтні 2015 року облігаціями строком на 3 роки під 10 % річних.

У січні 2016 року підприємство розпочало будівництво складу. За період січень — березень здійснено капітальні інвестиції в сумі 2000000 грн.

Зверніть увагу: сума нарахованих відсотків за кредитом за грудень 2015 року і за нецільовою позикою за IV квартал 2015 року в повній сумі підлягала включенню до витрат звітного періоду. Це пов’язано з тим, що підприємство до 2016 року не розпочало роботи зі створення кваліфікаційного активу ( п. 10 П(С)БО 31).

А ось із січня 2016 року нараховані відсотки повинні капіталізуватися.

Оскільки банківський кредит безпосередньо пов’язаний зі створенням кваліфікаційного активу, то відсотки за ним підлягають капіталізації в повній сумі. Таким чином, у I кварталі 2016 року відсотки за цільовим кредитом відносять до складу собівартості кваліфікаційного активу в сумі:

500000 грн. х 20 % : 100 % х 91 дн. : 366 дн. = 24863,39 грн.

Сума відсотків за облігаційною позикою за I квартал 2016 року становить:

900000 грн. х 10 % : 100 % х 91 дн. : 366 дн. = 22377,05 грн.

Ці відсотки підлягають капіталізації частково. Для визначення їх суми, що включається до собівартості кваліфікаційного активу, перш за все розрахуємо середньозважену суму інвестицій (див. табл. 12.6):

Таблиця 12.6. Середньозважена сума інвестицій

| Дата | Сума витрат (інвестицій), грн. | Зважений коефіцієнт витрат (інвестицій) | Середньозважена сума витрат (інвестицій), грн. (гр. 2 х гр. 3) |

| 11.01.2016 р. | 800000 | 0,89010989 | 712087,91 |

| 01.02.2016 р. | 900000 | 0,65934066 | 593406,59 |

| 21.03.2016 р. | 300000 | 0,12087912 | 36263,74 |

| Усього | 2000000 | х | 1341758,24 |

Тепер визначимо норму капіталізації фінансових витрат за нецільовою позикою. Згідно з п. 5.2 Методрекомендацій № 1300 вона становитиме:

10 % : 100 % х 3 міс. : 12 міс. = 0,025, або 2,5 %.

Наступним етапом знайдемо суму відсотків за облігаційною позикою, що підлягає капіталізації. Для цього середньозважену суму капітальних інвестицій, зменшену на величину непогашених запозичень, безпосередньо пов’язаних зі створенням кваліфікаційного активу, множимо на норму капіталізації фінансових витрат:

(1341758,24 грн. - 500000 грн.) х 0,025 = 21043,96 грн.

Суму відсотків, що залишилася, за облігаційною позикою в сумі 1333,09 грн. (22377,05 грн. - 21043,96 грн.) визнають витратами поточного звітного періоду.

Нарешті, визначаємо загальну суму фінансових витрат, що підлягають капіталізації в I кварталі 2016 року:

24863,39 грн. + 21043,96 грн. = 45907,35 грн.

Важливо! Визначаючи розрахункову величину фінансових витрат, що підлягають капіталізації, пам’ятайте: до собівартості кваліфікаційного активу включають суму, що не перевищує загальну величину фінансових витрат, понесених протягом звітного періоду ( п. 9 П(С)БО 31). Як наслідок, до собівартості кваліфікаційного активу включають меншу з двох величин:

— або суму фінансових витрат, що підлягають капіталізації, отриману в результаті розрахунку за приписами П(С)БО 31;

— або фактично понесені підприємством фінансові витрати за цільовими та нецільовими запозиченнями.

Приклад 12.11. Скористаємося умовами прикладу 12.10, дещо змінивши вихідні дані. Припустимо, що заборгованість за нецільовою позикою за облігаціями становить 600000 грн.

У цьому випадку фактично нарахована сума відсотків за облігаційною позикою дорівнює:

600000 грн. х 10 % : 100 % х 91 дн. : 366 дн. = = 14918,03 грн.

Загальна сума фінансових витрат, понесених підприємством у I кварталі 2016 року, — 39781,42 грн. (24863,39 грн. + 14918,03 грн.).

У такому разі до собівартості кваліфікаційного активу має бути включено суму 39781,42 грн., оскільки величина, отримана розрахунковим шляхом (45907,35 грн.), виявилась більшою.

З кредитними операціями та обліком фінансових витрат ми розібралися. Тепер розповімо, як підприємства відображають депозити.

12.3. Депозитні операції

Припустимо, у підприємства є тимчасово вільні грошові кошти, які воно розміщує на депозитному рахунку в банку. Як правильно відобразити цю операцію в обліку, ми розповімо вам прямо зараз.

Для цілей обліку важливо знати, на яких умовах розміщено депозит. За умовами повернення вклади (депозити) поділяють на (п. 1.2 Положення № 516):

— вклади (депозити) на вимогу. У цьому випадку договором передбачається їх повернення вкладнику на першу вимогу або можливість здійснення платежів за розпорядженням власника рахунка;

— вклади (депозити) строкові. За такими договорами грошові кошти розміщують на строк, установлений договором.

У більшості випадків залучення банком вкладів (депозитів) юридичних осіб підтверджується договором банківського рахунка або договором банківського вкладу (депозиту) з видачею ощадного (депозитного) сертифіката* чи іншого документа, що підтверджує внесення грошової суми.

* Ощадний (депозитний) сертифікат — це цінний папір, що підтверджує суму вкладу, внесеного до банку, і право вкладника (власника сертифіката) на отримання після закінчення встановленого строку суми вкладу та відсотків, установлених сертифікатом, у банку, який його видав.

Облік депозитних операцій залежить від строку (короткостроковий або довгостроковий) і виду депозиту. При цьому обліку підлягають:

— безпосередньо сума вкладу (депозиту), тобто його основна сума;

— відсотки, що нараховуються банком за залучення вкладу (депозиту);

— курсові різниці, що виникають за вкладами (депозитами) в іноземній валюті.

Основна сума вкладу (депозиту). Операція з унесення коштів на депозит і повернення основної суми вкладу (депозиту) на поточний рахунок підприємства у складі його витрат/доходів не відображається, оскільки не відповідає визначенню бухгалтерських витрат/доходів. Зазначена операція зачіпає тільки рахунки обліку розрахунків.

На думку Мінфіну (див. листи від 29.03.2006 р. № 31-34000-20-10/6452 і від 29.12.2008 р. № 31-34000-20-16/45983), кошти, розміщені на депозитних рахунках на строк менше 12 місяців з дати балансу, повинні класифікуватися як еквіваленти грошових коштів. Тобто відображати їх потрібно на субрахунку 351 «Еквіваленти грошових коштів».

Проте, на наш погляд, грошові кошти, розміщені підприємством на депозитному рахунку за договором банківського рахунка (вкладу) на умовах повернення вкладу (депозиту) на першу вимогу, цілком можна обліковувати на субрахунку 313 «Інші рахунки в банку в національній валюті» або 314 «Інші рахунки в банку в іноземній валюті» залежно від виду валюти.

Річ у тім, що

кошти, розміщені на депозитному рахунку до запитання, повністю відповідають поняттю «грошові кошти»

Нагадаємо: під грошовими коштами п. 3 НП(С)БО 1 розуміє готівку, кошти на рахунках у банках і депозити до запитання. А згідно з Інструкцією № 291 рахунок 31 «Рахунки в банках» якраз і призначено для обліку наявності та руху грошових коштів, що перебувають на банківських рахунках підприємства і можуть бути використані для поточних операцій.

Що стосується довгострокових вкладів (депозитів), тобто коштів, розміщених на депозитних рахунках на строк більше 12 місяців з дати балансу, то їх відображають на субрахунку 184 «Інші необоротні активи».

Тепер про депозити, розміщені підприємством за договором банківського вкладу (депозиту) за допомогою оформлення ощадних (депозитних) сертифікатів. Їх слід обліковувати:

— на субрахунку 352 «Інші поточні фінансові інвестиції» — якщо ощадний (депозитний) сертифікат видано на строк не більше 12 місяців з дати балансу;

— на субрахунку 143 «Інвестиції непов’язаним сторонам» — якщо ощадний (депозитний) сертифікат видано на строк більше 12 місяців з дати балансу.

Відсотки за вкладом (депозитом). Згідно з п. 20 П(С)БО 15 відсотки (як плата за користування активами підприємства іншою стороною) визнають доходом підприємства в тому звітному періоді, до якого вони належать, виходячи з бази їх нарахування і строку користування відповідними активами (з урахуванням економічного змісту відповідної угоди).

Зверніть увагу: вид доходу (операційний або фінансовий) залежить від того, є вклад строковим чи до запитання (див. табл. 12.7).

Таблиця 12.7. Облік відсотків за депозитами

| Показник | Субрахунок обліку |

| Відсотки за депозитними рахунками до запитання | 719 «Інші доходи від операційної діяльності» |

| Відсотки, отримані за строковими депозитними вкладами | 733 «Інші доходи від фінансових операцій» |

Таким чином, нарахування відсотків відображають проводкою Дт 373 — Кт 719 або 733 (залежно від виду депозиту).

Приклад відображення депозитних операцій в обліку див. у табл. 12.8.

Таблиця 12.8. Облік депозитних операцій

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Депозитний вклад за договором банківського рахунка в національній валюті з поверненням на вимогу | ||||

| 1 | Розміщено кошти на депозитному рахунку в установі банку | 313 (351) | 311 | 60000,00 |

| 2 | Нараховано відсотки за депозитом | 373 | 719 | 600,00 |

| 3 | Повернено на поточний рахунок підприємства основну суму депозиту | 311 | 313 (351) | 60000,00 |

| 4 | Надійшли відсотки, нараховані банком за депозитом, на поточний рахунок підприємства | 311 | 373 | 600,00 |

| 5 | Віднесено на фінансовий результат дохід у вигляді відсотків за депозитом | 719 | 791 | 600,00 |

| Строковий вклад у національній валюті з видачею депозитного сертифіката | ||||

| 1 | Зараховано кошти на депозитний рахунок в установі банку з поточного рахунка | 352 | 311 | 100000,00 |

| 2 | Нараховано відсотки на строковий депозитний вклад, оформлений ощадним (депозитним) сертифікатом | 373 | 733 | 1000,00 |

| 3 | Повернено на поточний рахунок підприємства основну суму депозиту | 311 | 352 | 100000,00 |

| 4 | Надійшли відсотки на поточний рахунок підприємства | 311 | 373 | 1000,00 |

| 5 | Віднесено на фінансовий результат дохід у вигляді відсотків за депозитом | 733 | 792 | 1000,00 |

Курсові різниці за інвалютним депозитом та відсотками. У разі розміщення вкладу (депозиту) в іноземній валюті пам’ятайте, що його облік підпорядковано також правилам П(С)БО 21.

Грошові кошти, розміщені на депозитних рахунках, є монетарною статтею балансу. Як ви вже знаєте (див. с. 9), на кожну дату балансу і на дату здійснення господарської операції за такими статтями в іноземній валюті розраховують курсові різниці ( п. 8 П(С)БО 21). У цьому випадку курсові різниці визначають як за основною сумою депозиту, так і за сумою нарахованих, але ще не отриманих відсотків.

Таким чином, за основною сумою депозиту курсові різниці розраховують:

— на кожну дату балансу в проміжку між розміщенням і поверненням депозиту (якщо депозит не повернено до дати звітного Балансу);

— на дату повернення депозиту.

За відсотками (нарахованими, але ще не виплаченими) курсові різниці розраховують:

— на кожну дату балансу у проміжку між нарахуванням та виплатою відсотків (якщо відсотки не виплачено до дати звітного Балансу);

— на дату виплати відсотків.

Курсові різниці, які виникають за інвалютними депозитами, що обліковуються на «грошових» рахунках (субрахунок 314 або 351), є операційними і відображаються так:

— додатні (збільшився офіційний курс гривні до іноземної валюти) — у складі інших операційних доходів (Кт 714 «Дохід від операційної курсової різниці»);

— від’ємні (зменшився офіційний курс гривні до іноземної валюти) — у складі інших операційних витрат (Дт 945 «Втрати від операційної курсової різниці»).

Водночас, якщо облік депозитів ведеться на рахунках інвестицій (субрахунок 143 або 352) або на субрахунку 184, то курсові різниці є неопераційними. Їх відображають так:

— додатні — у складі інших доходів (Кт 744 «Дохід від неопераційної курсової різниці»);

— від’ємні — у складі інших витрат (Дт 974 «Втрати від неопераційних курсових різниць»).

Приклад 12.12. Підприємство «Вега» уклало з банком депозитний договір на суму €100000 з поверненням суми депозиту на вимогу. Кошти розміщено на депозит 15.02.2016 р. Відсотки за договором нараховуються банком при поверненні основної суми депозиту.

Основну суму депозиту на вимогу підприємства повернено на його поточний рахунок 11.04.2016 р. Сума відсотків за період дії депозитного договору дорівнює €901,64.

Курс НБУ становить (умовно):

— на 15.02.2016 р. — 26,20 грн./€;

— на 31.03.2016 р. — 26,30 грн./€;

— на 11.04.2016 р. — 26,25 грн./€.

У бухгалтерському обліку підприємства зазначені операції відображають такими записами (див. табл. 12.9 на с. 86):

Таблиця 12.9. Облік депозиту в іноземній валюті

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, €/грн. | |

| Дт | Кт | |||

| Розміщено кошти на депозитному рахунку (курс НБУ на 15.02.2016 р. — 26,20 грн./€) | ||||

| 1 | Розміщено кошти на депозитному рахунку в установі банку | 314 (351) | 312 | €100000 2620000,00 |

| Відображено курсові різниці на дату балансу (курс НБУ на 31.03.2016 р. — 26,30 грн./€) | ||||

| 2 | Відображено курсові різниці на дату балансу за основною сумою депозиту (€100000 х (26,30 грн./€ - 26,20 грн./€)) | 314 (351) | 714 | 10000,00 |

| 714 | 791 | 10000,00 | ||

| Повернено депозит, нараховано та отримано відсотки (курс НБУ на 11.04.2016 р. — 26,25 грн./€) | ||||

| 3 | Нараховано відсотки | 373 | 719 | €901,64 23668,05 |

| 719 | 791 | 23668,05 | ||

| 4 | Повернено на поточний рахунок основну суму депозиту | 312 | 314 (351) | €100000 2625000,00 |

| 5 | Зараховано на поточний рахунок відсотки | 312 | 373 | €901,64 23668,05 |

| 6 | Відображено курсові різниці за основною сумою депозиту на дату операції (€100000 х (26,25 грн./€ - 26,30 грн./€)) | 945 | 314 (351) | 5000,00 |

| 791 | 945 | 5000,00 | ||

Тепер ви знаєте, в якому порядку ведуть облік кредитних і депозитних операцій. Бажаємо вам грамотно та ефективно управляти своїми грошима і щоб пропоновані банками умови сприяли фінансовій стабільності вашого підприємства.

висновки

Для обліку короткострокових кредитів банків призначено рахунок 60.

Основна сума кредиту (позики) не є доходом підприємства при його отриманні і витратами при його погашенні.

Відсотки за користування позиковими коштами відносять до складу фінансових витрат. Вони потрапляють до витрат періоду, крім тих, які включаються до собівартості кваліфікаційних активів на підставі П(С)БО 31.

Суб’єкти малого підприємництва фінансові витрати не капіталізують незалежно від того, пов’язані запозичення зі створенням кваліфікаційних активів чи ні.

Відсотки за депозитними рахунками до запитання відображають у складі інших операційних доходів (Кт 719), а відсотки за строковими депозитами — у складі фінансових доходів (Кт 733).