Оновлені правила з грудня-2015

Новий підхід до індексації прибутків, чинний з 1 грудня 2015 року, ми детально проаналізували в «Податки та бухгалтерський облік», 2015, № 102, с. 10. Акцентуємо: своєю постановою від 09.12.2015 р. № 1013 Кабмін змінив порядок визначення сум індексації в місяці підвищення доходу (зауважимо, тепер важливе підвищення тільки посадових окладів). Він описаний в нових абзацах третьому — шостому п. 5 Порядку № 1078*, а також в оновлених прикладах, наведених у додатку 4 до цього Порядку.

Нагадаємо: головна новація, привнесена постановою № 1013, полягає в тому, що базовим для індексації зарплати буде місяць, в якому підвищили оклад (тарифну ставку) за посадою (новий абзац третій п. 5 Порядку № 1078).

Важливо! З 01.12.2015 р. порівняльні розрахунки для визначення права на подальшу індексацію проводять тільки при підвищенні посадових окладів (тарифних ставок)

Хоча терміна «базовий місяць» нові правила індексації вже не містять. Далі освіжимо в пам’яті основні моменти оновленого Порядку № 1078.

Якщо оклади не підвищуються

З 1 грудня 2015 року встановлення або підвищення інших постійних зарплатних складових (надбавок, доплат, премій тощо) без збільшення посадового окладу (тарифної ставки) значення не мають. Тобто в разі збільшення зарплати тільки за рахунок постійної надбавки, доплати, премії тощо, без збільшення окладу суму індексації не треба зменшувати на розмір такого збільшення зарплати.

Отже, у такому місяці проводити порівняльні розрахунки для визначення права на індексацію не потрібно (новий абзац п’ятий п. 5 Порядку № 1078). Це означає, що працівнику продовжують виплачувати суми індексації, обчислені залежно від останнього підвищення посадових окладів.

Якщо оклад підвищується

1. Розрахунок індексу споживчих цін (ІСЦ). У місяці підвищення посадового окладу значення ІСЦ, що розраховується наростаючим підсумком, приймають за 1 або 100 % (новий абзац перший п. 5 Порядку № 1078).

Обчислення ІСЦ для проведення подальшої індексації розпочинається з місяця, що настає за місяцем підвищення посадового окладу працівника (новий абзац другий п. 5 Порядку № 1078).

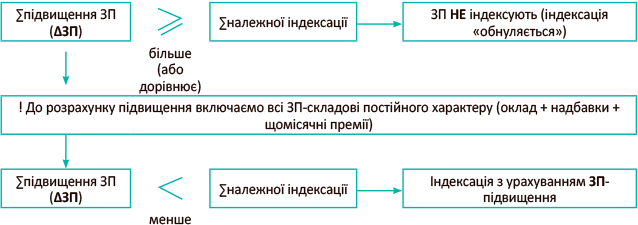

2. Проведення індексації в місяці підвищення окладів. Сума індексації в місяці підвищення тарифних ставок (окладів) не нараховується, якщо розмір підвищення грошового доходу перевищує суму індексації, що склалася в місяці підвищення доходу (новий абзац третій п. 5 Порядку № 1078).

Якщо розмір підвищення доходу не перевищує суму індексації, що склалася в місяці підвищення, то сума індексації в такому місяці визначається як різниця між сумою індексації цього місяця та розміром підвищення доходу (новий абзац четвертий п. 5 Порядку № 1078). Продемонструємо, як змінилося таке трактування цієї норми (див. рис. 1).

Рис. 1. Визначаємо індексацію-різницю в місяці підвищення посадового окладу (тарифної ставки)

Отже, якщо працівник мав право на індексацію в місяці підвищення окладу та розмір підвищення зарплати її не перекриває, визначають нову суму індексації.

Увага! Поняття «фіксована сума індексації» віднині не існує. При кожному підвищенні зарплати (за рахунок росту посадового окладу) потрібно від суми індексації, яка могла бути нарахована в місяці підвищення, відняти суму підвищення зарплати.

У місяці підвищення посадових окладів до розрахунку підвищення доходу включають всі складові заробітної плати, що не мають разового характеру (новий абзац п’ятий п. 5 Порядку № 1078). Як схематично виглядають порівняльні розрахунки в місяці підвищення окладу (ставки), покажемо на рис. 2.

Рис. 2. Порівняльні розрахунки в місяці підвищення посадового окладу (тарифної ставки)

Подальша індексація

До чергового підвищення посадових окладів (тарифних ставок) до суми індексації, що була визначена в місяці підвищення окладів (індексація-різниця), додається сума індексації, що складається в результаті перевищення ІСЦ порогу індексації, установленого п. 11 Порядку № 1078 (новий абзац шостий п. 5 Порядку № 1078). Зобразимо це графічно на рис. 3 (див. с. 22).

Рис. 3. Індексація в періоді до чергового підвищення посадових окладів (тарифних ставок)

Нагадаємо: раніше ми іменували індексацію внаслідок перевищення встановленого порогу індексації як поточну індексацію. Сенс цього терміна не змінився. Таку суму індексації, як і раніше, визначаємо шляхом множення прожитмінімуму для працездатної особи (ПМПО) на величину приросту ІСЦ. Приріст ІСЦ (так званий коефіцієнт індексації) так само розраховують шляхом перемноження щомісячних ІСЦ, що публікуються Держстатом, до перевищення порогу індексації.

Зауважимо: у грудні-2015 поріг індексації становив 101 %. Про зміни цього показника з січня 2016 року ми розповімо далі.

«Новачки», «переведені» та екс-декретниці

Новим п. 102 Порядку № 1078 закріпили механізм обчислення ІСЦ для таких працівників:

— переведених на іншу роботу на тому самому підприємстві, установі чи організації, а також переведених на роботу на інше підприємство, установу чи організацію або до іншої місцевості і у зв’язку зі змінами в організації виробництва та праці у разі продовження такими працівниками роботи;

— новоприйнятих;

— які вийшли з відпустки для догляду за дитиною до 3 років і після відпустки без збереження заробітної плати, передбачених законодавством про відпустки (зокрема, йдеться про відпустки для догляду за дитиною до 6 або 16 років згідно зі ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР).

Для таких категорій працівників обчислення ІСЦ для проведення індексації здійснюється з місяця, що настає за місяцем підвищення тарифної ставки (окладу), за посадою, яку займає працівник.

Віднині Порядок № 1078 установлює єдиний підхід до проведення індексації, у тому числі і для «новачків» і «переведених»: для всіх орієнтуємося на місяць останнього підвищення окладу за займаною посадою

Як бачимо, з 01.12.2015 р. Порядок № 1078 не містить норм щодо:

— розрахунку ІСЦ з місяця прийняття на роботу для «новачків»;

— збереження сум індексації за працівниками, переведеними на іншу посаду на цьому самому підприємстві, або переведеними на роботу до іншого підприємства (при продовженні роботи). Важливий тільки факт підвищення посадових окладів за займаною посадою.

Як застосувати нові норми

Розглянуті індексаційні нововведення викликали чимало запитань щодо переходу «на нові рейки». У трійці топових: чи обов’язково було підвищувати грудневі оклади та обнуляти індексацію госпрозрахунковим підприємствам? Чи потрібно було у грудні-2015 перераховувати індекси (коефіцієнти індексації) для кожного працівника залежно від його особистого підвищення окладу? Як бути з грудневими «новачками» та екс-декретницями?

На ці запитання, що надійшли на пошту редакції та на «гарячу лінію», ми вже давали відповіді. Зараз же «формалізуємо» їх і додамо свіжі рекомендації щодо січня 2016 року. Давайте знімати питання по черзі.

Для кого «підвищувати та обнуляти» — обов’язок

Щоб сума індексації зарплати не не зростала, як на дріжджах, для бюджетників у Порядку № 1078 ввели спецнорму про підвищення окладів працівників з урахуванням суми індексації, що складається на момент підвищення, якщо коефіцієнт індексації перевищить 10 %. Відповідне рішення повинен прийняти Кабмін (новий абзац одинадцятий п. 5 Порядку № 1078).

А ось госпрозрахункові підприємства мають право приймати рішення про підвищення зарплати у зв’язку з ростом рівня інфляції в порядку, визначеному в колдоговорах, але не нижче норм, установлених Законом про індексацію* і Порядком № 1078 (новий абзац дванадцятий п. 5 цього Порядку). Тобто підприємства можуть у колективних договорах прописати особливості проведення індексації. Проте розміри індексації та суми підвищення мають бути не менше, ніж розраховані згідно з нормами Порядку № 1078.

* Закон України «Про індексацію грошових доходів населення» від 03.07.91 р. № 1282-ХІІ.

Це означає, що підприємства можуть самостійно вирішити: продовжувати індексувати зарплату, підвищити оклади працівникам або ж скористатися варіантом підвищення доходу випереджаючим шляхом з урахуванням прогнозного рівня інфляції (для цього варіанта додаток 5 до Порядку № 1078 виклали в новій редакції).

Зверніть увагу! Кабмін не може зобов’язати госпрозрахункові підприємства підвищувати посадові оклади (ставки) у зв’язку з ростом інфляції (як у випадку з бюджетними установами)

Це прямо передбачено ст. 97 КЗпП: форми та системи оплати праці, норми праці, розцінки, тарифні сітки, ставки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат установлюються підприємствами, установами, організаціями самостійно в колективному договорі з додержанням норм і гарантій, передбачених законодавством, генеральною та галузевими (регіональними) угодами.

Важливо!

Обов’язок «обнулення» сум зарплатної індексації у грудні 2015 року стосується тільки бюджетних роботодавців

Такий висновок робимо на підставі п. 3 постанови КМУ від 09.12.2015 р. № 1013.

Перерахунок індексів у грудні, «новачки», «переведені» і екс-декретниці

У загальному випадку перераховувати індекси у грудні не потрібно було. Госпрозрахункові підприємства і надалі повинні виплачувати суми індексації, розраховані від останнього базового місяця (за умови, що оклади не підвищуються).

Застосовувати нові правила індексації потрібно, коли оклад підвищується в періоді починаючи з 1 грудня 2015 року, а також для новоприйнятих, «переведених» і працівників, які вийшли з декрету починаючи з 1 грудня 2015 року.

Як ми вже зазначали, головні новації, у тому числі і для госпрозрахункових підприємств ( п. 5 і п. 102 Порядку № 1078), які слід ураховувати при проведенні індексації по-новому, пов’язані з такими подіями:

1) підвищення посадового окладу (тарифної ставки) працівника;

2) прийняття на роботу «новачка»;

3) вихід на роботу з відпустки для догляду за дитиною до 3 років або відпустки без збереження зарплати, передбаченої законодавством про відпустки;

4) переведення на іншу роботу (посаду), на інше підприємство.

Застосовувати нові норми слід уже з 1 грудня 2015 року. А як вчинити з визначенням базового місяця для індексації зарплати працівників, які працювали на підприємстві до 1 грудня 2015 року і продовжують працювати?

Передусім, ми повинні виходити з положень ст. 58 Конституції України, яка передбачає, що нормативно-правові акти не мають зворотної дії в часі. Отже, дія закону чи іншого нормативно-правового акта поширюється тільки на ті відносини (події), що виникли після набуття ними чинності.

Тому, на наше переконання, госпрозрахунковим підприємствам при визначенні розміру індексації з грудня 2015 року необхідно орієнтуватися на таке.

Якщо починаючи з 1 грудня 2015 року відбулася одна з вищезазначених подій, пов’язаних із застосуванням нових правил індексації (підвищення окладу за займаною посадою, прийняття на роботу, вихід з декрету, переведення на іншу посаду або інше підприємство), то для таких випадків зарплату з грудня 2015 року індексуємо по-новому, якщо ж не відбулася — застосовуємо умови індексації, що діяли раніше.

Увага! Оновлений Порядок № 1078 застосовуємо тільки до подій та обставин, що настали з грудня 2015 року

Таким чином, нова «точка відліку», назвемо її «стартовий» місяць (по-старому — базовий місяць), з’явиться, якщо починаючи з 1 грудня 2015 року або пізніше буде підвищено посадовий оклад за посадою, яку обіймає працівник. Або ж коли працівник з 1 грудня 2015 року буде новоприйнятим, «переведеним» або ж таким, що вийшов на роботу з декретної відпустки (для них суму індексації навіть без збільшення окладу також визначаємо по-новому: від місяця останнього підвищення окладу за займаною посадою). Отже, приріст індексу визначаємо з місяця, що йде за місяцем підвищення окладу. Якщо ж підприємство вводило до штатного розпису нові посади (які раніше не передбачалися штатами), то орієнтуватися потрібно на місяць введення такої посади до штатного розпису.

Не зміняться базові місяці — якщо у грудні 2015 року і пізніше оклад (ставку) не підвищували. Тоді, як і раніше, орієнтуємося (обираємо найбільш пізній з таких місяців):

— чи на місяць, в якому працівнику востаннє підвищували зарплату (тарифну ставку, посадовий оклад, відрядну розцінку) або встановили (збільшили) постійну надбавку, доплату, премію;

— чи на місяць прийняття на роботу (для осіб, працевлаштованих до 21.06.2012 р.);

— чи на місяць, що передує місяцю прийняття на роботу (для працівників, прийнятих з 21.06.2012 р. і пізніше).

Аналогічними будуть і висновки щодо наявних у працівників сум фіксованої індексації. Без підвищення окладів (ставок) з грудня 2015 року визначені раніше суми фіксованої індексації (згідно з чинною на той час редакцією Порядку № 1078) перерахунку не підлягають.

Приклад 1. У вересні 2015 року (останньому базовому місяці) працівнику визначили фіксовану суму індексації в розмірі 250,37 грн., яку виплачували в жовтні та листопаді 2015 року.

Якщо посадовий оклад працівника у грудні 2015 року не підвищили, то за грудень йому продовжують нараховувати раніше визначену суму індексації (250,37 грн.) за повністю відпрацьований місяць. Право на нову індексацію (по-старому — поточну індексацію від вересня 2015 року) не настало ані у грудні 2015 року, ані в січні 2016 року (див. таблицю на с. 42 цього номера). Коли настане право на таку індексацію (поточну від вересня 2015 року), то її сума додається до наявної у працівника індексації у розмірі 250,37 грн. І так до чергового підвищення посадового окладу (тарифної ставки).

Дамо вам цінну пораду:

якщо в підприємства є можливість підвищити посадові оклади (тарифні ставки) з грудня 2015 року на суму, що перевищує належну індексацію, — слід нею скористатися

Не вдалося підвищити грудневі-2015 оклади (ставки)? Зробіть це в січні 2016 року. Так ви почнете обчислення індексації з січня (розрахунок ІСЦ наростаючим підсумком з лютого) 2016 року з «чистого аркуша».

Важливо: підвищення окладів усім працівникам дасть можливість вирівняти ситуацію та нараховувати всім працівникам індексацію за єдиним коефіцієнтом індексації!

Але навіть тим роботодавцям, хто не може собі дозволити таку розкіш — підвищити оклади, перекривши належну індексацію, також є вихід! Достатньо збільшити оклади навіть на невелику суму — так ви «обнулите» базовий місяць для всіх працівників. Проте для такого варіанта вже доведеться розрахувати працівникам суми індексації з урахуванням підвищення окладів (по-старому ми іменували їх фіксованою індексацією). Це буде різниця між сумою індексації цього місяця (що склалася в місяці підвищення окладу) і розміром підвищення зарплати (новий абзац четвертий п. 5 Порядку № 1078).

Новий поріг індексації — 103 %

Можемо «потішити»: новими правилами індексації грошових прибутків, що запрацювали з 1 грудня 2015 року, законодавці не обмежилися. Тепер поправки дісталися й порогу для проведення індексації доходів.

З 1 січня 2016 року ч. 1 ст. 4 Закону про індексацію діє в новій редакції (зміни внесено згідно з п. 21 Закону України від 24.12.2015 р. № 911-VІІІ):

Індексація грошових доходів населення проводиться в разі, якщо величина індексу споживчих цін перевищила поріг індексації, установлений у розмірі 103 відсотка

Тобто колишній поріг індексації 101 % збільшили до 103 % (на думку фахівців Мінсоцполітики, це актуально буде вже для індексу за січень-2016, про це розповімо далі). Така поправка означає, що необхідність індексації для зарплат, грошового забезпечення, стипендій, пенсій, виплат із соцстрахування тепер виникатиме при вищому індексі інфляції.

Покажемо, як це працюватиме на практиці.

Приклад 2. Підприємство востаннє підвищувало посадові оклади працівникам у грудні 2015 року. Сума зарплатного підвищення перевищила належну до виплати у грудні 2015 року індексацію, тобто індексація «обнулилася».

Для проведення подальшої індексації зарплат працівників необхідно рахувати приріст ІСЦ із січня 2016 року. Тоді право на індексацію зарплати для працівників може настати в березні-2016, якщо індекс інфляції за січень 2016 року (буде відомий на початку лютого 2016 року) перевищить установлений поріг індексації. Згідно з оновленими законодавчими нормами він тепер повинен перевищити 103 %. Отже, при невеликій інфляції право на індексацію наставатиме набагато пізніше або ж розраховані індекси перераховуватимемо набагато рідше.

Припустимо, що після грудневого 2015 року підвищення окладів індекси інфляції за січень, лютий і березень 2016 року дорівнюватимуть 101,1 %. Тоді розрахований наростаючим підсумком індекс інфляції (1,011 х 1,011 х 1,011 х 100 % = 103,3 %) перевищить поріг індексації тільки в березні-2016. Право на індексацію з урахуванням цього коефіцієнта індексації (3,3 % = 103,3 - 100) застосовуватимемо аж для індексації зарплати за травень 2016 року. При старому порозі (101 %) ми б індексували зарплату вже за березень 2016 року на 1,1 % (1,011 х 100 - 100), оскільки індекс перевищив би поріг уже в січні 2016 року.

Ось так законодавці «удосконалили» окремі положення соціальної політики. Чекаємо, що відповідні поправки для нового порогу індексації (103 %) скоро будуть унесені й до Порядку № 1078 (на це Кабміну відведено 3 місяці).

Увага! Мінсоцполітики виразило свою позицію щодо застосування нового порогу індексації (103 %) та його впливу на проведення індексації за січень і лютий 2016 року (див. «Праця та зарплата», 2015, № 1-2, с. 14, а також с. 42 цього номера). Представлені в цих консультаціях розраховані величини приросту індексів для проведення індексації за січень і лютий 2016 року свідчать про те, що новий поріг індексації (103 %) «логічно пов’язаний» авторами з індексом за січень 2016 року, тобто застосуємо його (новий поріг — 103 %) фактично для цілей індексації зарплати аж за березень 2016 року!

Звичайно, можна посперечатися з думкою профільного відомства, якщо вважати, що новий поріг 103 % необхідно застосовувати вже з 1 січня 2016 року — з дати набуття чинності новою нормою. А це б призводило до того, що коефіцієнти індексації для січня і лютого 2016 року повинні були залишитися на рівні грудня 2015 року! (грудневу таблицю з готовими індексами знайдете в «Податки та бухгалтерський облік», 2015, № 92, с. 41).

Проте є велика імовірність того, що приживеться та отримає офіційне підкріплення в самому Порядку № 1078 версія профільного відомства, адже вона цього разу зіграє на користь працівників: коефіцієнти індексації за січень-2016 зростають в порівнянні з груднем-2015 (див. відповідну таблицю на с. 42). Нагадаємо: індекси за січень-2016 для індексації зарплати за цей місяць із застосуванням старого порогу (101 %) ми давали «Податки та бухгалтерський облік», 2015, № 100, с. 43.

Отже, очевидно, безпечніше зробити так, як пропонує Мінсоцполітики (див. далі).

Індексуємо зарплату за січень 2016 року

Прибутки, як відомо, індексують у межах прожиткового мінімуму, установленого для відповідної групи населення ( ч. 5 ст. 2 Закону про індексацію). Тому, скажімо, зарплату в поточному році індексуватимуть у межах прожиткового мінімуму для працездатної особи (ПМПО): в січні — квітні — 1378 грн., травні — листопаді — 1450 грн., грудні — 1550 грн.

Отже, до квітня (включно) сума зарплати, що підлягає індексації, обмежена минулорічною межею — 1378 грн.

Таблиця з готовими розрахованими коефіцієнтами індексації та сумами поточної індексації для січня і лютого 2016 року з урахуванням бачення Мінсоцполітики представлена на с. 42.

Пам’ятайте!

У разі неповного робочого часу або ж не повністю відпрацьованого місяця індексацію слід виплачувати пропорційно відпрацьованому часу

Ця норма абзацу сьомого п. 4 Порядку № 1078 залишилася без змін.

Приклад 3. Останнім базовим місяцем працівника був вересень 2015 року. Цього місяця працівнику розрахували фіксовану суму індексації в розмірі 500 грн., яку виплачували щомісячно за період жовтень — грудень 2015 року. У січні 2016 року посадовий оклад працівника підвищується на 450 грн. (з 2000 грн. до 2450 грн.). Інших постійних складових зарплати немає.

Січневе підвищення окладу означає, що з’являється нова точка відліку для наступної індексації — січень 2016 року, отже, застосовуємо нові норми Порядку № 1078. Цього місяця у працівника є право на суму індексації, що склалася в місяці підвищення окладу (500 грн.). Оскільки сума січневого підвищення окладу (450 грн.) менше належної працівнику індексації (500 грн.), то згідно з абзацом четвертим п. 5 Порядку № 1078 визначаємо індексацію з урахуванням підвищення (індексацію як різницю). Вона становитиме 50 грн. (500 - 450).

Грошовий дохід разом із сумою індексації за січень 2016 року становитиме 2500 грн. (2450 + 50).

Розраховану суму індексації (50 грн.) виплачують до наступного підвищення посадового окладу або ж до появи права на нову індексацію (коли ІСЦ наростаючим підсумком перевищить 103 %).

З лютого 2016 року (з місяця, що настає за місяцем останнього підвищення окладу) розпочинають розрахунок нового ІСЦ наростаючим підсумком для визначення права на нову індексацію (по-старому іменовану «поточною» індексацією).

Зверніть увагу: якби сума січневого підвищення окладу перевищила належну індексацію (становила б 500 грн. і більше), то працівник втратив би право на індексацію (тобто тоді б індексація «обнулилася»).

Приклад 4. 11 січня 2016 року працівник прийнятий на роботу на посаду, оклад за якою востаннє збільшувався в серпні 2015 року.

Для новоприйнятого працівника застосовуємо новий п. 102 Порядку № 1078. Оскільки підприємство не підвищувало посадові оклади за такою посадою з серпня 2015 року, то «новачку» в такій ситуації пощастить. Він має право на індексацію від місяця останнього підвищення окладу за цією посадою. Отже, сума індексації за січень 2016 року за повністю відпрацьований січень-2016 дорівнює 1378 х 2,3 % = 31,69 грн. (у таблиці орієнтир — серпень 2015 року). З урахуванням фактично відпрацьованого часу за січень 2016 року працівнику має бути нарахована сума індексації в розмірі 25,02 грн. (31,69 грн. : 19 р. дн. х 15 р. дн.).

Якби в січні 2016 року підприємство збільшило посадові оклади працівникам, то в такому місяці (підвищення окладів) значення ІСЦ приймають за 1 або 100 %. І якби прийняли нового працівника, то для нього з лютого 2016 року починають розрахунок нового індексу наростаючим підсумком. Право на індексацію настало б, якби ІСЦ наростаючим підсумком перевищив 103 %.