З відображенням сум заробітної плати в Таблиці 1 Звіту за формою № Д4, як правило, труднощів не виникає. Адже підставою для формування її показників є дані Таблиці 6 цього Звіту. Тому давайте краще зупинимося на правильності відображення сум заробітної плати в Таблиці 6. Адже від цього залежатиме успіх «звітного заходу».

А почнемо зі знайомства з двома важливими величинами. Від них залежить сума нарахованого ЄСВ та порядок формування рядків у Таблиці 6 на застраховану особу.

Знайомтеся: Макс і Мін

Роботодавці нараховують ЄСВ у межах максимальної величини бази нарахування ЄСВ. Що ще за величина така? Це максимальна сума доходу застрахованої особи за місяць, що дорівнює 25 розмірам прожиткового мінімуму для працездатних осіб, встановленого законом, на яку нараховується ЄСВ.

У 2016 році розмір максимальної величини бази нарахування ЄСВ дорівнює: у січні — квітні — 34450,00 грн., у травні — листопаді — 36250,00 грн., у грудні — 40000,00 грн.

Крім того, якщо база нарахування ЄСВ, визначена щодо працівника, для якого це місце роботи є основним, не перевищує розміру мінімальної заробітної плати (далі — МЗП), встановленої законом на місяць, за який отримано дохід, ЄСВ розраховується як добуток розміру МЗП, встановленої законом на місяць, за який отримано дохід, та встановленої ставки ЄСВ. Причому з розміром МЗП слід порівнювати загальну базу нарахування ЄСВ без вирахування винагороди за виконані роботи (надані послуги) за ЦПД. Як це працює?

Якщо уклали ЦПД на виконання робіт (надання послуг):

— з працівником підприємства, для якого це місце роботи є основним, то з розміром МЗП слід порівнювати загальну базу нарахування ЄСВ за місяць, у тому числі й суму винагороди за ЦПД, що припадає на цей місяць. Якщо база нарахування ЄСВ менша МЗП, як і раніше розраховуємо додаткову базу нарахування ЄСВ і з неї сплачуємо внесок;

— з працівником — зовнішнім сумісником або з непрацівником підприємства (сторонньою фізособою), то ЄСВ справляйте з фактичної бази нарахування ЄСВ. Жодних порівняльних розрахунків робити не потрібно. Підстава:

сплачувати ЄСВ з МЗП слід щодо доходів, з яких справляється ЄСВ, нарахованих працівнику за основним місцем роботи

Вимогу щодо сплати ЄСВ з МЗП не застосовуємо, якщо:

— ЄСВ нараховуємо на доходи, отримані з джерел не за основним місцем роботи (зовнішнім сумісникам і фізособам, з якими укладено ЦПД);

— до бази нарахування ЄСВ працівника застосовують пільгові ставки (8,41 %; 5,3 %; 5,5 %);

— базу нарахування ЄСВ визначено щодо працівника, якому надано відпустку без збереження заробітної плати відповідно до п. 18 ч. 1 ст. 25 Закону України «Про відпустки» від 15.11.96 р. № 504/96-ВР;

— працівник перебував у трудових відносинах неповний календарний місяць, тобто у місяці прийняття/звільнення. Але якщо в такому місяці працівник відпрацював усі робочі дні (був прийнятий на роботу з першого робочого дня та/чи звільнений з роботи в останній робочий день), то вимогу щодо ЄСВ з МЗП виконувати потрібно;

— база нарахування дорівнює нулю, оскільки працівник увесь місяць перебував у відпустці для догляду за дитиною до 3 (6) років, був у відпустці «за свій рахунок», прогулював роботу, був на лікарняному, але листок непрацездатності оплаті не підлягає.

Переходимо до рядків і граф Таблиці 6.

Відображаємо зарплату

Звичайні роботодавці суму заробітної плати, нарахованої працівнику у звітному місяці, відображають у Таблиці 6 з кодом категорії застрахованої особи (далі — код КЗО) у графі 9:

— «1» — якщо зарплату нараховано звичайному працівнику (ставка ЄСВ — 22 %);

— «2» — якщо зарплату нараховано працівникові-інваліду роботодавцем-юрособою (ставка ЄСВ — 8,41 %).

Якщо сума зарплати:

— не перевищує максимальної величини бази справляння ЄСВ, то в графах 17 та 18 зазначаєте однакові суми нарахованої заробітної плати, а в графі 21 — суму нарахованого на неї ЄСВ;

— перевищує максимальну величину бази для справляння ЄСВ, то в графі 17 відображаєте усю суму нарахованої заробітної плати (тобто без обмеження максимальною величиною бази справляння ЄСВ), а у графі 18 — суму нарахованої зарплати в межах максимальної величини бази, з якої справляється ЄСВ. У графі 21 зазначаєте суму нарахованого ЄСВ на суму зарплати, відображеної у графі 18.

Якщо база нарахування ЄСВ щодо працівника менше МЗП, на працівника формуєте два рядки. В одному показуєте фактично нараховану йому суму зарплати (графи 17 і 18), а в другому з кодом «13» у графі 10 — різницю між розміром МЗП та фактично нарахованою зарплатою за звітний місяць (графа 19 — додаткова база нарахування ЄСВ).

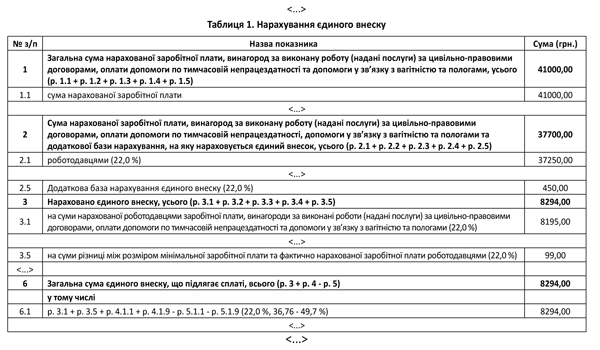

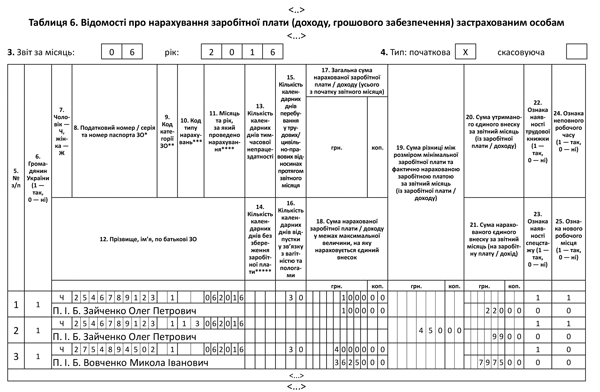

Приклад. У червні 2016 року працівникам підприємства нараховано заробітну плату у розмірі:

— Зайченку Олегу Петровичу (податковий номер — 2546789123) — 1000,00 грн.;

— Вовченку Миколі Івановичу (податковий номер — 2754894502) — 40000,00 грн. Для обох підприємство є основним місцем роботи. Зайченко О. П. працює в режимі неповного робочого часу.

Сума зарплати, нарахованої Зайченку О. П. (1000,00 грн.), нижча за розмір МЗП, що дієї в червні 2016 року (1450,00 грн.). Тому на працівника визначаємо додаткову базу нарахування ЄСВ для виконання вимоги щодо сплати ЄСВ з МЗП.

Визначимо суму ЄСВ, яку буде сплачено з фактичної зарплати працівника:

1000,00 х 22 : 100 = 220,00 (грн.).

Розрахуємо додаткову базу нарахування ЄСВ:

1450,00 - 1000,00 = 450,00 (грн.).

Сума ЄСВ, що підлягає сплаті з додаткової бази нарахування ЄСВ:

450,00 х 22 : 100 = 99,00 (грн.).

А от зарплата Вовченка М. І. (40000,00 грн.) «вийшла за межі» максимальної величини бази нарахування ЄСВ, що діє в червні 2016 року (36250,00 грн.). Отже, ЄСВ нараховуємо на максимальну величину:

36250,00 х 22 : 100 = 7975,00 (грн.).

Наведемо на рис. 1 і 2 фрагменти таблиць 1 і 6 відповідно, заповнених за даними прикладу.

Рис. 1. Фрагмент Таблиці 1 Звіту за формою № Д4 (зарплата)

Рис. 2. Фрагмент Таблиці 6 Звіту за формою № Д4 (зарплата)

висновки

- Звичайні роботодавці суму зарплати, нарахованої працівнику у звітному місяці, відображають у Таблиці 6 із кодом КЗО у графі 9:

— «1» — якщо зарплату нараховано звичайному працівнику (ставка ЄСВ — 22 %);

— «2» — якщо зарплату нарахована працівникові-інваліду роботодавцем-юрособою (ставка ЄСВ 8,41 %). - Якщо база нарахування ЄСВ щодо працівника менше МЗП, на працівника формуєте два рядки. У першому показуєте фактично нараховану йому суму зарплати, у другому — додаткову базу нарахування ЄСВ.