Облік використання палива

Бухгалтерський облік. З метою списання ПММ виділяють їх фактичну та нормативну витрату.

Фактичну витрату палива розраховують виходячи з пробігу автомобіля та даних про витрату палива, зафіксованих у подорожньому листі або іншому документі, що його замінює (детальніше див на с. 46). Визначити фактичну кількість палива, витраченого протягом зміни (рейсу) з урахуванням цих вимірювальних приладів автомобіля на момент закінчення зміни (рейсу) можна за формулою:

Пф = ЗПп + ЗП - ЗПк,

де Пф — фактична кількість витраченого автомобілем палива (розраховується за одним подорожнім листом);

ЗПп — залишок палива у бензобаку (у балоні, якщо це газ) автомобіля на початок зміни (графа подорожнього листа «залишок пального при виїзді»);

ЗП — кількість палива, залитого у бензобак (заправленого у балон, якщо це газ) протягом зміни (графа подорожнього листа «видано пальне»);

ЗПк — залишок палива у бензобаку (у балоні, якщо це газ) автомобіля на кінець зміни (графа подорожнього листа «залишок пального при поверненні»).

Нормативну витрату ПММ визначають на підставі даних подорожніх листів про фактичний пробіг автомобіля за зміну з урахуванням норм витрати палива*

* Про норми витрати палива див. на с. 25.

Після того, як відповідні розрахунки виконано, підприємство має порівняти фактичну кількість витраченого автомобілем палива з нормативною витратою. Потім усю суму ПММ списують з балансу за кредитом субрахунку 203 у кореспонденції з дебетом:

— рахунків 15, 20, 23, 28, 91, 92, 93, 94 — у частині вартості ПММ у межах норм витрати палива;

— субрахунку 947 «Нестачі і втрати від псування цінностей» — у частині суми перевитрати ПММ (перевищення суми фактичної витрати над нормативною).

Податок на прибуток. Раніше ми з вами вже з’ясували, що паливні витрати потрапляють до податковоприбуткового обліку саме на етапі використання ПММ, а точніше, в періоді, коли такі витрати буде враховано у складі бухвитрат (оскільки не завжди ці періоди збігаються).

Так, залежно від цілей, на які використовують ПММ, їх вартість потрапить до складу бухгалтерських витрат, а отже, вплине на фінрезультат для цілей податковоприбуткового обліку в періоді:

— нарахування амортизації об’єкта ОЗ — у частині ПММ, використаних для заправки автомобілів, зайнятих у будівництві (створенні) об’єктів ОЗ. У момент використання такі ПММ списують кореспонденцією: Дт 15 — Кт 203;

— реалізації продукції (товарів, робіт, послуг) — у частині вартості ПММ, включеної до собівартості виробленої продукції (виконаних робіт, наданих послуг), а також до первісної вартості придбаних товарів. Безпосередньо у момент використання такі ПММ списують з балансу кореспонденцією: Дт 20, 23, 28, 91 — Кт 203;

— списання витрачених ПММ — у частині вартості ПММ для автомобілів, що забезпечують інші господарські потреби: адміністративні, збутові, інші операційні. Списання ПММ показують кореспонденцією: Дт 92, 93, 94 — Кт 203.

Обов’язково зверніть увагу! ПКУ на сьогодні не містить будь-яких спеціальних правил чи обмежень щодо обліку наднормативних витрат ПММ. Саме тому при визначенні фінансового результату для цілей розрахунку податку на прибуток враховують як вартість ПММ у межах Норм № 43, так і понаднормативні витрати.

На це, до речі, звертали увагу і податківці у листі ДФСУ від 09.06.2015 р. № 11999/6/99-99-19-01-01-15 // «Податки та бухгалтерський облік», 2015, № 53, с. 5, № 54, с. 12. При цьому підприємствам-високодохідникам коригувати свій фінансовий результат до оподаткування на суму понаднормативних ПММ не потрібно. Адже ПКУ таких коригувань не вимагає.

ПДВ. Як ви пам’ятаєте, податковий кредит покупець відобразив ще за датою першої події (тобто на дату оплати або отримання палива). У періоді використання ПММ для цілей ПДВ-обліку має значення обсяг нормативної та наднормативної витрати палива.

Щодо ПДВ, включених до податкового кредиту виходячи з вартості палива у межах норм, ніяких маніпуляцій робити не потрібно. А ось наднормативна витрата ПММ для цілей справляння ПДВ розцінюється як використання на цілі, не пов’язані з господарською діяльністю. Як наслідок, підприємству доведеться розлучитися з податковим кредитом, відображеним під час купівлі таких наднормативних ПММ. Для цього підприємство на підставі п.п. «г» п. 198.5 ПКУ повинне нарахувати «компенсаційні» податкові зобов’язання.

Крім того, не випускайте з уваги такий момент. Коли мова заходить про обов’язкове нарахування «компенсаційних» податкових зобов’язань з ПДВ, підприємство зобов’язане виписати податкову накладну. При цьому зробити це можна двома способами.

Так, зобов’язання, нараховані згідно з п. 198.5 ПКУ, можна показати у зведеній податковій накладній, яку складають не пізніше останнього дня звітного періоду. Крім того, можна складати окрему податкову накладну на кожну таку операцію. Детально особливості оформлення податкових накладних при нарахуванні «компенсуючих» податкових зобов’язань ми розглядали у тематичному номері «Податки та бухгалтерський облік», 2016, № 20, с. 31.

Особливості обліку моторної оливи. Питання про облік придбаної моторної оливи постає набагато рідше. Адже більшість автомобілів здійснюють заправку та заміну оливи на СТО. У зв’язку з цим вони просто відображають витрати на техобслуговування, не замислюючись про оприбуткування та подальший облік оливи. Таких одразу відсилаємо до підрозділу 4.1 сьогоднішнього спецвипуску, присвяченого техобслуговуванню автомобіля (див. с. 58).

Проте для тих, хто міняє оливу самостійно, стисло розповімо про облік її використання.

Після придбання оливу оприбутковують на баланс на вже знайомий вам субрахунок 203. У періоді заміни оливи її вартість списують з балансу. Причому залежно від напряму використання автомобіля таке списання відображають кореспонденцією Дт 15, 20, 23, 28, 91, 92, 93, 94 — Кт 203 (у частині нормативного об’єму оливи) та Дт 947 — Кт 203 (у частині наднормативної витрати оливи).

Норми витрати оливи установлені з розрахунку на 100 л (або 100 м3 для газу) нормативної витрати палива (див. п. 1.10 Норм № 43). Тому спочатку слід визначити нормативну витрату палива, що працювало «у зв’язці» з маслом, від періоду заливу до періоду зливу оливи.

Нормативна витрата оливи розраховується за формулою:

Qоливи = Qнорм х Qпал : 100,

де Qоливи — нормативна витрата оливи, л;

Qнорм — норма витрати оливи на 100 л (100 м3) витраченого палива;

Qпал — нормативна витрата палива виходячи з фактичного пробігу автомобіля, л (м3).

Після відпрацювання злиті моторні оливи ще можна реалізувати. Вони відповідають критеріям визнання активом, тому їх оприбутковують на баланс за чистою вартістю реалізації (Дт 209 — Кт 719).

Продаж відпрацьованих олив спецпідприємствам відображають як реалізацію звичайних запасів. Сума, за яку вони продані (без ПДВ), потрапляє до складу доходів, а собівартість, за якою вони оприбутковані, — до складу витрат, як у бухгалтерському, так і в податковому обліку.

Детальніше про облік олив див. «Податки та бухгалтерський облік», 2014, № 16, с. 37.

Приклади відображення в обліку придбання та використання ПММ

Приклад 3.1. Придбання ПММ за талонами. Підприємство уклало договір з АЗС на придбання 500 л бензину марки А95 за ціною 24,00 грн. за літр на загальну суму 12000 грн., у тому числі:

— «роздрібний» акциз на пальне — 597,72 грн.*;

* Тут і далі сума акцизу умовна. Про порядок розрахунку «роздрібного» акцизу на паливо, а також про відображення суми податку у бухгалтерському обліку див. «Податки та бухгалтерський облік», 2016, № 18.

— ПДВ 20 % — 1900,38 грн.;

— сума постачання без ПДВ та акцизу — 9501,90 грн.

Після отримання 100 % передоплати постачальник надав підприємству талони на бензин (право власності на паливо перейшло покупцеві) та одночасно прийняв ПММ на відповідальне зберігання.

Для обліку талонів на паливо підприємство використовує субрахунок 2032 «Талони на паливо», а для обліку палива у баках автомобілів — субрахунок 2033 «Паливо в автомобілі».

Протягом місяця водієві для заправки було видано талони на 150 л бензину, що було відображено у відомості обліку талонів на бензин. Усі талони були використані для заправки автомобіля ПММ. Автомобіль використовували для збуту продукції.

Фактична витрата бензину за місяць становить 120 л, тоді як витрата палива за нормами мала б становити 115 л. Тобто виникла перевитрата ПММ у розмірі 5 л.

У бухгалтерському обліку такі операції відображають такими записами (див. табл. 3.3 на с. 44):

Таблиця 3.3. Облік придбання та використання ПММ (за талонами)

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Придбання ПММ | ||||

| 1 | Перераховано постачальнику передоплату за ПММ | 371 | 311 | 12000,00 |

| 2 | Відображено суму ПДВ (до отримання зареєстрованої в ЄРПН податкової накладної) | 644/1 | 644 | 1900,38 |

| 3 | Відображено податковий кредит з ПДВ (отримано податкову накладну, зареєстровану в ЄРПН) | 641/ПДВ | 644/1 | 1900,38 |

| 4 | Відображено надходження талонів на бензин (12000,00 грн. - 1900,38 грн.) | 2032 | 631 | 10099,62 |

| 5 | Списано раніше відображену суму податкового кредиту з ПДВ | 644 | 631 | 1900,38 |

| 6 | Відображено залік заборгованостей | 631 | 371 | 12000,00 |

| Використання талонів для заправки автомобіля | ||||

| 1 | Відображено заправку автомобіля паливом (150 л х 10099,62 грн. : 500 л) | 2033 | 2032 | 3029,89 |

| Використання ПММ | ||||

| 1 | Списано вартість фактично використаного автомобілем бензину у межах норм (115 л х 10099,62 грн. : 500 л) | 93 | 2033 | 2322,91* |

| * У періоді використання ПММ їх вартість включається до складу бухгалтерських витрат на збут, а отже, зменшує об’єкт обкладення податком на прибуток. | ||||

| 2 | Відображено суму перевитрати бензину (5 л х 10099,62 грн. : 500 л) | 947 | 2033 | 101,00* |

| * Зверніть увагу: ПКУ не містить обмежень щодо включення до податкових витрат вартості наднормативно використаного бензину. А отже, такі суми також зменшують об’єкт обкладення податком на прибуток. | ||||

| 3 | Нараховано «компенсаційні» податкові зобов’язання з ПДВ (9501,90 грн.: 500 л х 5 л х 20 % : 100 %) | 947 | 641/ПДВ | 19,00 |

| 4 | Віднесено на фінансовий результат: | |||

| — вартість витраченого бензину у межах норм | 791 | 93 | 2322,91 | |

| — вартість перевитрати бензину з урахуванням ПДВ | 791 | 947 | 120,00 | |

Приклад 3.2. Придбання ПММ за паливною карткою. Підприємство уклало договір з АЗС на придбання 500 л бензину марки А95+ за ціною 26,00 грн. за літр на суму 13000,00 грн., у тому числі:

— «роздрібний» акциз на пальне — 597,72 грн.;

— ПДВ 20 % — 2067,05 грн.;

— сума постачання без ПДВ та акцизу — 10335,23 грн.

Вартість бензину без ПДВ, але з урахуванням акцизного податку становить:

10335,23 грн. + 597,72 грн. = 10932,95 грн.

Відпуск бензину водіям здійснюється з використанням смарт-картки. На отримання паливної картки було оформлено заявку. Вартість виготовлення смарт-картки — 12,00 грн. (у тому числі ПДВ 20 % — 2,00 грн.), строк її дії — 1 рік. Автомобіль призначений для адміністративних цілей.

За умовами договору право власності на ПММ переходить до покупця після заправки автомобіля.

Паливо, яке є у баках автомобілів, підприємство обліковує на субрахунку 2033 «Паливо в автомобілі».

Протягом місяця водієві підприємства за паливною карткою відпущено 200 л бензину. За даними подорожніх листів фактична витрата бензину за місяць становить 165 л. Фактична витрата палива збігається з нормативною.

У бухгалтерському обліку перелічені операції відображають так (див. табл. 3.4):

Таблиця 3.4. Облік придбання та використання ПММ (за паливною карткою)

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| Придбання паливної картки | ||||

| 1 | Перераховано постачальнику ПММ передоплату за паливну картку | 371 | 311 | 12,00 |

| 2 | Відображено податковий кредит з ПДВ | 644/1 | 644 | 2,00 |

| 641/ПДВ | 644/1 | 2,00 | ||

| 3 | Оприбутковано паливну картку | 22 | 631 | 10,00 |

| 4 | Списано раніше відображену суму податкового кредиту з ПДВ | 644 | 631 | 2,00 |

| 5 | Відображено залік заборгованостей | 631 | 371 | 12,00 |

| 6 | Передано паливну картку водієві | 92 | 22 | 10,00 |

| 7 | Віднесено на фінансовий результат витрати на придбання паливної картки | 791 | 92 | 10,00 |

| Придбання ПММ | ||||

| 1 | Перераховано постачальнику передоплату за ПММ | 371 | 311 | 13000,00 |

| 2 | Відображено суму податкового кредиту з ПДВ у складі передоплати за ПММ | 644/1 | 644 | 2067,05 |

| 641/ПДВ | 644/1 | 2067,05 | ||

| 3 | Відображено заправку автомобіля бензином (200 л х 10932,95 грн. : 500 л) | 2033 | 631 | 4373,18 |

| 4 | Списано відображену раніше суму податкового кредиту з ПДВ (2067,05 грн. : 500 л х 200 л) | 644 | 631 | 826,82 |

| 5 | Відображено залік заборгованостей | 631 | 371 | 5200,00 |

| Використання ПММ | ||||

| 1 | Списано вартість фактично використаного автомобілем бензину (165 л х 10932,95 грн. : 500 л) | 92 | 2033 | 3607,87* |

| * У періоді використання ПММ їх вартість включається до складу бухгалтерських витрат, а отже, зменшує об’єкт обкладення податком на прибуток. | ||||

| 2 | Віднесено на фінансовий результат вартість витраченого бензину | 791 | 92 | 3607,87 |

Приклад 3.3. Придбання моторної оливи. Підприємство придбало 20 л моторної оливи загальною вартістю 3600,00 грн. (у тому числі ПДВ 20 % — 600,00 грн.). У автомобіль Hyundai Tucson адміністративного призначення було залито 4 л оливи. Пробіг автомобіля на цій оливі — 6000 км. Норма витрати палива становить 8.8 л на 100 км пробігу, а тимчасова норма витрати оливи — 0,9 л на 100 л нормативної витрати палива. Після відпрацювання було злито 3,8 л моторної оливи, які підприємство здало спецпідприємству за ціною 0,96 грн./л (у тому числі ПДВ 20 % — 0,16 грн.).

Норма витрати оливи становить: 0,9 х (8,8 : : 100 х 6000) : 100 = 4,75 (л).

Тобто фактична витрата оливи під час попередньої заправки (4 л) була менша, ніж за нормою.

Операції з придбання, використання та передачі на утилізацію оливи в обліку відображають так (див. табл. 3.5):

Таблиця 3.5. Облік придбання та використання моторної оливи

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Оприбутковано придбану моторну оливу | 203 | 631 | 3000,00 |

| 2 | Відображено податковий кредит з ПДВ | 644/1 | 631 | 600,00 |

| 641/ПДВ | 644/1 | 600,00 | ||

| 3 | Залито 4 л оливи в автомобіль (4 л х 3000 грн. : 20 л) | 92 | 203 | 600,00 |

| 4 | Злито з автомобіля 3,8 л відпрацьованої оливи (3,8 л х 0,8 грн./л) | 209 | 719 | 3,04 |

| 5 | Здано відпрацьовану оливу на спецпідприємство (3,8 л х 0,96 грн./л) | 361 | 712 | 3,65 |

| 6 | Нараховано податкове зобов’язання з ПДВ | 712 | 641/ПДВ | 0,61 |

| 7 | Списано з балансу вартість відпрацьованої оливи | 943 | 209 | 3,04 |

| 8 | Отримано оплату від спецпідприємства | 311 | 361 | 3,65 |

| 9 | Сформовано фінансовий результат | 719 | 791 | 3,04 |

| 712 | 791 | 3,04 | ||

| 791 | 92 | 600,00 | ||

| 791 | 943 | 3,04 | ||

3.3. Документальне оформлення роботи автомобіля

Усім відомий жартівливий вираз: «Без бумажки ты — букашка, а с бумажкой — человек». Але, як це часто буває, за жартівливою формою криється глибокий сенс. Будь-яка операція для того, щоб її можна було провести в обліку, має бути відповідним чином оформлена документально. І облік роботи автомобіля тут не виняток. А отже, дуже важливо знати: яким спеціальним документом можна підтвердити факт експлуатації автомобіля та звідки взяти інформацію про його пробіг для цілей списання ПММ? Чим засвідчити обсяг виконаних робіт із перевезення вантажів та як оформити відповідний первинний документ? Про це зараз і поговоримо.

Подорожній лист

Одразу скажемо, що нині нормативно встановлених форм подорожніх листів не існує. Проте вести облік витраченого пального, як і раніше, потрібно. І для цього, на наш погляд, якнайкраще підходять саме подорожні листи. Як же бути?

Оскільки обов’язкової форми цього документа немає, роль подорожнього листа може виконувати документ, розроблений підприємством самостійно

Зверніть увагу: цей висновок стосується як «легкового», так і «вантажного» подорожнього листа. Такий «саморобний» подорожній лист затверджують наказом керівника підприємства. Єдина умова — у ньому мають бути присутні усі обов’язкові реквізити, властиві первинному документу та перелічені в ст. 9 Закону про бухоблік.

До речі, для розроблення власної форми подорожнього листа нам нічого не заважає взяти за основу старі, такі, що втратили чинність, але вже звичні форми. При цьому ви можете прибрати з них зайві, на ваш погляд, реквізити і додати свої, нові. Показово, що дозволяють це й контролюючі органи (див. лист Мінінфраструктури від 23.04.2013 р. № 4492/25/10-13, лист ДФСУ від 09.06.2015 р. № 11999/6/99-99-19-01-01-15).

І ще один важливий момент, пов’язаний із застосуванням подорожнього листа. Якщо ви все-таки вирішите використовувати цю форму в роботі, тоді перед виїздом водія в рейс у подорожному листі слід проставити відмітку про передрейсовий медогляд. Нагадаємо: абзац третій п. 4.6 Положення № 65/80 передбачає, що за наявності дорожнього листа медичний працівник робить у ньому запис про результат контролю за станом здоров’я водія автотранспортного засобу.

Отже, якщо є подорожній лист — у ньому мають бути відповідні відмітки. Немає подорожнього листа — для оформлення результатів проведеного передрейсового медогляду достатньо заповнити Журнал щозмінного передрейсового та післярейсового медичних оглядів водіїв (додаток 3 до Положення № 65/80). Детальніше про порядок проведення медоглядів водіїв див. на с. 101.

Товарно-транспортна накладна

Поруч із подорожнім листом одним з найважливіших «транспортних» документів є товарно-транспортна накладна (далі — ТТН). Незважаючи на те, що цей документ стосується не стільки автомобіля, скільки вантажу, що перевозиться, скажемо кілька слів і про нього. І найперше питання:

Чи обов’язково зараз оформляти ТТН

Так, обов’язково!

ТТН, як і раніше, залишається основним документом, який оформляють при перевезенні вантажів автомобільним транспортом. Наявності ТТН вимагають Правила № 363. Як обов’язковий документ вона згадується в п. 1 Переліку № 207. Крім того, серед документів водія хоче бачити ТТН і ст. 48 Закону № 2344.

Виходить, що ТТН все ще залишається одним з обов’язкових для заповнення документів. У той же час ТТН потрібна тільки у разі, коли вантаж перевозять із залученням сторонніх осіб (перевізників) на підставі договору перевезення. А це означає, що виписувати чи не виписувати ТТН потрібно вирішувати у кожному конкретному випадку залежно від того, хто здійснює транспортування.

Так, якщо для перевезення вантажу ви залучаєте транспортну компанію (тобто у випадках, коли автомобіль, на якому перевозиться вантаж, і сам вантаж належать різним особам), то виписувати ТТН слід обов’язково. Скажемо більше: за роз’ясненнями податківців, відсутність ТТН обернеться неприємностями у вигляді невизнання транспортних витрат за замовником транспортних послуг (див. категорію 102.21 БЗ). Проте, на наш погляд, податківці в цьому випадку зовсім не обґрунтовано позбавляють платників податків права на витрати. Насправді врахувати транспортні витрати у складі бухгалтерських і податкових витрат дозволить будь-який первинний документ, наприклад акт наданих транспортних послуг.

А от якщо ви вирішите використовувати для доставки вантажів власний автотранспорт, то ТТН, суворо кажучи, не обов’язкова. Замість ТТН водієві достатньо мати товарну накладну або інший документ, що підтверджує право власності на вантаж. Підтверджує це і п. 2 Переліку № 207.

Але, як кажуть, не все так однозначно. Під час перевірок фіскали нерідко виходять з того, що ТТН підтверджує не лише факт та вартість наданих транспортних послуг, а й сам факт постачання в цілому. Тому ті платники податків, які не бажають вступати в дебати з податківцями, вважають за краще підстрахуватися і оформляють ТТН навіть при «самотранспортуванні».

А тепер що стосується форми ТТН. Тут усіх замовників транспортних послуг (вантажовідправників) чекають приємні новини.

З 18.03.2016 р. набув чинності наказ № 26, яким

Мінінфраструктури дозволило суб’єктам господарювання разом з типовою формою № 1-ТН (додаток 7 до Правил № 363) застосовувати ТТН довільної форми

Головна умова застосування «довільної» ТТН — вона повинна містити набір обов’язкових реквізитів, перелічених в абзаці другому п. 11.1 Правил № 363. Обов’язковою для ТТН є така інформація:

— назва документа («Товарно-транспортна накладна»);

— дата і місце його складання;

— найменування (П. І. Б.) перевізника та/або експедитора, замовника, вантажовідправника, вантажоодержувача;

— найменування та кількість вантажу;

— основні характеристики та ознаки, які надають можливість однозначно ідентифікувати вантаж;

— марка, модель, тип, реєстраційний номер автомобіля, причепа/напівпричепа;

— пункти навантаження та розвантаження із зазначенням повної адреси;

— посади, прізвища та підписи відповідальних осіб вантажовідправника, вантажоодержувача, водія та/або експедитора.

Виходить, що сьогодні ви вже не «прив’язані» до типової форми № 1-ТН, наведеної в Правилах № 363. Будь-яке підприємство цілком може, узявши її за основу, розробити свою персональну ТТН виходячи з власної специфіки діяльності. Так, ви можете відмовитися від зайвих у вашому випадку реквізитів, наприклад, «Транспортні послуги, які надаються автомобільним перевізником», «Переадресація вантажу» або «Навантажувально-розвантажувальні роботи». В той же час ніхто не забороняє наводити в ТТН додаткові відомості про вантаж або його вартість.

Отже, вибирайте самі: застосовувати вам форму № 1-ТН чи довільну форму ТТН. Але якщо ви обираєте другий варіант, то пам’ятайте:

самостійно розроблену форму ТТН потрібно затвердити наказом керівника або іншим розпорядчим документом по підприємству

В іншому ж правила заповнення ТТН не змінилися. Як і раніше, її виписує замовник транспортних послуг (як правило, це вантажовідправник) у кількості не менше 4 примірників. Перший примірник залишається у вантажовідправника і є підставою для списання товарно-матеріальних цінностей. Другий примірник дістається вантажоодержувачу. Ну, а третій і четвертий — отримує перевізник (пп. 11.4 — 11.6 Правил № 363).

Заповнювати ТТН (і типової, і довільної форми) дозволено як друкарським способом, так і вручну. Більш того, не заборонено застосування комбінованого способу, коли частину реквізитів віддруковано на принтері, а частину заповнено від руки (див. лист Мінінфраструктури від 11.03.2014 р. № 2455/25/10-14).

І останнє, на що хотілося б звернути увагу. Спрощення форми ТТН не стосується тих суб’єктів господарювання, які перевезення вантажів оформляють спецТТН. Так, за встановленими формами з обов’язковим дотриманням усіх правил їх складання ТТН оформляють вантажовідправники (замовники транспортних послуг):

— спирту етилового, високооктанових кисневмісних домішок та алкогольних напоїв (форми № 1-ТН/спирт/, № 1-ТН/вкд/, № 1-ТН /алкогольні напої/ відповідно, затверджені наказом Мінтрансзв’язку від 28.04.2005 р. № 154);

— нафти і нафтопродуктів (форма № 1-ТТН (нафтопродукт), затверджена спільним наказом Мінпаливенерго, Мінекономіки, Мінтрансзв’язку, Держспоживстандарту від 20.05.2008 р. № 281/171/578/155);

— хлібобулочних виробів (форма № 1-ТТН (хліб), затверджена наказом Мінагрополітики від 06.06.2001 р. № 153);

— молочної сировини (форма № 1-ТН (МС), затверджена наказом Мінагрополітики від 01.12.2015 р. № 457);

— деревини (форма ТТН-ліс, затверджена наказом Мінінфраструктури та Мінагрополітики від 29.11.2013 р. № 961/707).

3.4. Транспортний податок

З 1 січня 2015 року у складі податку на майно з’явився транспортний податок (ст. 267 ПКУ). У поточному році порядок його сплати зазнав деяких змін. У цьому підрозділі поговоримо про те, хто ж на сьогодні зобов’язаний його сплачувати і в яких випадках.

Платники податку

Платниками транспортного податку є фізичні та юридичні особи, у тому числі нерезиденти, щодо яких виконуються дві умови (п.п. 267.1.1 ПКУ):

— вони мають у власності легковий автомобіль;

— такий автомобіль зареєстровано в Україні згідно з чинним законодавством.

Але не хвилюйтеся! Підприємству не доведеться сплачувати цей податок за старенький «Запорожець». Адже не всі «легковики» уключаються до об’єкта оподаткування. Давайте поглянемо, за які ж автомобілі доведеться розщедритися.

Об’єкт оподаткування

Об’єктом оподаткування є легковий автомобіль, що відповідає двом критеріям (п.п. 267.2.1 ПКУ):

1) з року його випуску минуло не більше 5 років (включно);

2) середньоринкова вартість автомобіля вище 750 розмірів мінімальної заробітної плати, установленої на 1 січня звітного року (у 2016 році — 1033500,00 грн.).

Рік випуску визначено датою виготовлення транспортного засобу (день, місяць, рік). Якщо календарну дату виготовлення автомобіля встановити неможливо, її визначають як 1 січня року виготовлення, зазначеного в реєстраційних документах (п.п. 14.1.220 ПКУ). Таким чином, у 2016 році об’єктом оподаткування можуть стати автомобілі, що були випущені не раніше 2011 року.

Методику визначення середньоринкової вартості легкових автомобілів для цілей обчислення транспортного податку затверджено постановою КМУ від 18.02.2016 р. № 66. Але платнику податків не потрібно самостійно здійснювати жодних розрахунків для свого автомобіля. Такий розрахунок здійснює Мінекономрозвитку і розміщує інформацію на своєму офіційному сайті (див. www.me.gov.ua/Vehicles/CalculatePrice?lang=uk-UA). Щоб отримати відомості про середньоринкову вартість вашого автомобіля, слід обрати у відповідній комірці розміщеного на цьому сайті калькулятора тип транспортного засобу, його марку, модель, рік випуску та пробіг.

Якщо ваше підприємство — щасливий власник легкового автомобіля, що потрапив до об’єкта обкладення транспортним податком, то наступна інформація для вас.

Порядок обчислення і сплати податку

Ставка транспортного податку встановлена у фіксованому розмірі і становить 25000,00 грн. на рік за кожен легковий автомобіль, який є об’єктом оподаткування (п. 267.4 ПКУ).

Наприклад, за наявності в підприємства трьох таких автомобілів річна сума транспортного податку становитиме 75000,00 грн. (25000,00 грн. х 3).

Платник податку — юридична особа розраховує суму податку самостійно станом на 1 січня звітного року

У вашого автомобіля цього року 5-річний ювілей? Пам’ятайте: транспортний податок сплачується до початку місяця, що настає за місяцем, в якому автомобіль досяг 5-річного віку (п.п. 267.6.7 ПКУ).

Приклад 3.4. Підприємство є власником легкового автомобіля, середньоринкова вартість якого становить 1630000,00 грн. Місяць випуску автомобіля — лютий 2011 року.

У цьому випадку підприємство зобов’язане було нарахувати транспортний податок за 2 місяці — січень і лютий 2016 року. Сума транспортного податку за 2016 рік за цим автомобілем становитиме:

25000,00 грн. : 12 міс. х 2 міс. = 4166,67 грн.

Зрозуміло, що протягом року підприємство може придбати новий транспортний засіб або продати наявний. Як тоді визначати суму податку?

У разі переходу права власності на автомобіль від одного власника до іншого протягом звітного року податок обчислюється (п.п. 267.6.5 ПКУ):

— попереднім власником — за період з 1 січня цього року до початку того місяця, в якому він втратив право власності на зазначений автомобіль;

— новим власником — починаючи з місяця, в якому він набув права власності на цей автомобіль.

За об’єкти оподаткування, придбані протягом року, податок сплачується пропорційно кількості місяців, що залишилися до кінця року, починаючи з місяця, в якому проведено реєстрацію транспортного засобу (п.п. 267.6.6 ПКУ).

Ще одна цілком життєва ситуація — автомобіль викрали. Порядок дій у цьому випадку законодавець передбачив у п.п. 267.6.8 ПКУ. Так, сплата транспортного податку припиняється з місяця, що настає за місяцем, в якому мало місце незаконне заволодіння вашим транспортом. При цьому такий факт обов’язково має бути підтверджено відповідним документом про внесення відомостей про вчинення кримінального правопорушення до Єдиного реєстру досудових розслідувань, виданим уповноваженим державним органом.

Сталося диво, і викрадений автомобіль вам повернули? Повертається і обов’язок зі сплати транспортного податку. Робити це слід з місяця, в якому автомобіль був повернений відповідно до постанови слідчого, прокурора або рішення суду. При цьому платник зобов’язаний надати контролюючому органу копію такої постанови (рішення) протягом 10 днів з моменту отримання.

На жаль, законодавець не прописав порядок сплати транспортного податку, якщо протягом року автомобіль був списаний з балансу у зв’язку з ліквідацією (наприклад, після ДТП). На наш погляд, у цьому випадку підприємство також має право перерахувати (зменшити) суму податку, адже об’єкт оподаткування перестав існувати. Логічно буде припинити сплату транспортного податку з місяця, що настає за місяцем зняття автомобіля з реєстрації. Тобто діємо так само, як у випадку з досягненням автомобілем 5-річного віку. Обережним платникам податків порекомендуємо отримати письмову податкову консультацію з цього питання.

А тепер про порядок перерахування податку до бюджету.

Річна сума податку, зазначена в декларації, сплачується авансовими внесками щокварталу до 30-го числа місяця, що настає за звітним кварталом

Причому майте на увазі: якщо строк сплати припадає на вихідний або святковий день, податок слід перерахувати напередодні.

Таким чином, останній день строку сплати транспортного податку за 2016 рік:

— за I квартал — 29.04.2016 р.;

— за II квартал — 29.07.2016 р.;

— за III квартал — 28.10.2016 р.;

— за IV квартал — 27.01.2017 р.

Сплата транспортного податку здійснюється за місцем реєстрації автомобіля за кодом класифікації доходів бюджету 18011100 «Транспортний податок з юридичних осіб» і зараховується до відповідного бюджету згідно з положеннями Бюджетного кодексу України (п.п. 267.7.1 ПКУ).

Декларування

Звітний період з транспортного податку дорівнює календарному року.

Юридичні особи декларують свої зобов’язання до 20 лютого звітного року. При цьому річну суму податку наводять з поквартальним розподілом.

Декларацію подають до контролюючого органу за місцем реєстрації об’єкта оподаткування (п.п. 267.6.4 ПКУ).

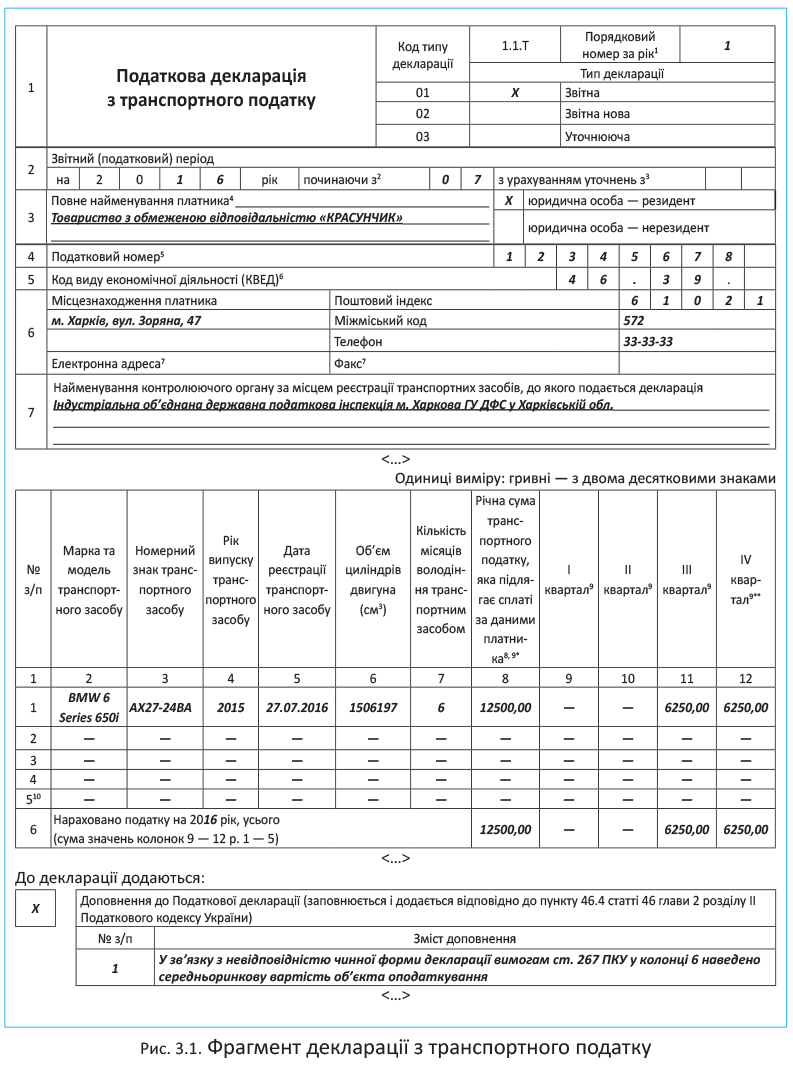

Наразі при декларуванні використовують форму, затверджену наказом № 415. Хоча зауважимо: вона не цілком відповідає вимогам ст. 267 ПКУ. Зокрема, в ній відсутня колонка для відображення середньоринкової вартості автомобіля. На нашу думку, до зміни форми звітності цей показник має сенс зазначати в колонці 6 «Обсяг циліндрів двигуна, см3», яка тепер залишається незадіяною.

Як ми згадували, податок розраховують виходячи з кількості легкових автомобілів, що підпадають під об’єкт оподаткування, станом на 1 січня звітного року. Проте протягом року можуть відбуватися зміни: поповнення або зменшення парку оподатковуваних автомобілів. У цьому випадку податкові зобов’язання слід уточнити.

Згідно з абзацом другим п.п. 267.6.4 ПКУ щодо об’єктів оподаткування, придбаних протягом року

підприємство подає декларацію з транспортного податку протягом місяця з дня виникнення права власності на такий об’єкт

Особливості подання декларації під час переходу права власності на об’єкт обкладення транспортним податком контролери прописали в консультації, розміщеній у категорії 111.05 БЗ.

Так, якщо суб’єкт господарювання вперше подає декларацію за новопридбаним об’єктом оподаткування, то в полі «Тип декларації» він ставить відмітку в комірці «Звітна».

Якщо платник податку на поточний рік уже подавав звітну податкову декларацію, то до закінчення граничного строку її подання подають декларацію з типом «Звітна нова». Якщо ж цей строк минув, подають уточнюючу декларацію. Як зазначають фіскали, в такій декларації слід урахувати показники останньої поданої декларації, що уточнюється. Таким чином, у ній відображають податкові зобов’язання в цілому за рік (як за новими об’єктами оподаткування, так і за тими, що були у власності підприємства на 1 січня звітного року).

Проілюструємо порядок заповнення декларації на прикладі.

Приклад 3.5. ТОВ «Красунчик» у липні 2016 року придбало легковий автомобіль BMW 6 Series 650i. Рік випуску автомобіля — 2015. Середньоринкова вартість — 1506197,00 грн. Підприємство вперше подає декларацію з транспортного податку в поточному році.

Наведемо фрагмент податкової декларації з транспортного податку, заповненої на підставі даних прикладу на с. 52.

Раніше ми вже згадували, що податкові зобов’язання можуть змінитися протягом року і в бік зменшення. Наприклад, у разі викрадення автомобіля для зменшення транспортного податку необхідно подати уточнюючу декларацію протягом 30 календарних днів з дня внесення такої інформації до Єдиного реєстру досудових розслідувань (п.п. 267.6.9 ПКУ).

Автомобіль знайдено та повернено? Знову коригуємо податкові зобов’язання. При цьому строк подання уточнюючої декларації становить 30 календарних днів з дня складання відповідної постанови слідчого, прокурора або винесення рішення суду.

Зверніть увагу: ПКУ не містить чітких строків подання уточнюючих декларацій у ситуаціях, коли підприємство продає або ліквідує об’єкт оподаткування. Проте подати таку декларацію якомога раніше зацікавлений сам платник податків.

При складанні декларацій важливо правильно заповнити колонку 7 «Кількість місяців володіння транспортним засобом». Адже її показник безпосередньо впливає на суму податку.

Тут слід зазначити кількість місяців у звітному році, протягом яких у підприємства виникає зобов’язання зі сплати транспортного податку

Тобто в загальному випадку (коли автомобіль весь рік перебуває у власності юрособи і підлягає оподаткуванню) тут зазначають цифру 12. Якщо, наприклад, підприємство придбало автомобіль у липні 2016 року, то в колонці 7 буде зазначена цифра 6 (з липня по грудень 2016 року). Роз’яснення фіскалів з цього приводу знаходимо в категорії 111.05 БЗ.

І ще один цікавий момент. Транспортний податок у складі податку на майно належить до місцевих податків (пп. 10.1 і 265.1 ПКУ) і перераховується до місцевого бюджету. Як ви вже знаєте, декларація з транспортного податку подається до податкового органу за місцем реєстрації об’єкта оподаткування. У зв’язку з цим виникає запитання: чи потрібно подавати уточнюючі декларації в разі перереєстрації автомобіля до іншого адміністративного району, унаслідок чого передбачається взяття на облік платника транспортного податку в іншому податковому органі?

Як зазначили фіскали в консультації, наведеній у категорії 111.05 БЗ, у цьому випадку за новим місцем обліку платник подає декларацію з типом «Звітна», а за попереднім місцем обліку — з типом «Звітна нова» (до 20 лютого звітного року) або «Уточнююча» (після 20 лютого звітного року).

На цьому закінчимо з транспортним податком. Вважаємо, тепер нез’ясованих питань щодо нього у вас не залишилося.

3.5 Автомобіль на консервації

Іноді буває так, що необхідність в автомобілі на підприємстві тимчасово відпадає. У такому разі транспортний засіб можна продати, а можна відправити на консервацію, так би мовити, до кращих часів. Що ж таке консервація автомобіля, коли її проводять, як оформлюють і, головне, як обліковують витрати на консервацію у податковому та бухгалтерському обліку? Про усе це розповімо далі.

Оформляємо консервацію автомобіля

Під консервацією ОЗ розуміють комплекс заходів, спрямованих на довгострокове (але не більше як 3 роки) зберігання ОЗ підприємств у разі припинення виробничої та іншої господарської діяльності з можливістю подальшого відновлення їх функціонування (п. 2 Положення № 1183). При цьому ОЗ можуть бути законсервовані, якщо за техніко-економічним обґрунтуванням подальше використання їх у виробництві визнано тимчасово недоцільним.

З цього визначення ми можемо зробити два важливі висновки:

1) консервація автотранспортних засобів здійснюється на строк не більше 3 років;

2) консервація автомобілів відбувається не у зв’язку з їх несправністю, а у зв’язку з відсутністю необхідності в них.

Порядок проведення консервації ОЗ детально описує Положення № 1183. Алгоритм дій підприємства, що прийняло рішення законсервувати свій автомобіль, наведемо у вигляді схеми (див. с. 54)

Як бачите, основними первинними документами, що засвідчують консервацію автомобіля, будуть:

— наказ керівника підприємства про консервацію автомобіля з посиланням на ТЕО;

— Акт про тимчасове виведення основних фондів з виробничого процесу та їх консервацію;

— Акт про прийняття автомобіля на консервацію.

Бухоблік автомобіля на консервації

Балансова вартість автомобіля. Насамперед потрібно зауважити, що

на період консервації автомобіль не виводять зі складу ОЗ і його вартість, як і раніше, обліковується на субрахунку 105 «Транспортні засоби»

У той же час підприємству слід забезпечити окремий облік автомобілів, що перебувають на консервації, та показати, що вони не беруть участі у виробничо-господарському процесі. Для цього доцільно ввести окремі аналітичні субрахунки до субрахунків 105 та 131. Такий окремий облік має практичну користь. Він дозволить легко отримати інформацію про залишкову вартість автомобілів, що тимчасово не використовуються, у тому числі унаслідок консервації. Нагадаємо, що така інформація обов’язково наводиться у примітках до фінансової звітності (п.п. 37.5 П(С)БО 7).

Амортизація. На період консервації автомобіля амортизацію його вартості не нараховують (п. 23 П(С)БО 7). Припиняють нараховувати амортизацію з місяця, наступного за місяцем, у якому автомобіль перевели на консервацію. Відповідно поновлюють амортизацію після розконсервації аналогічним чином — починаючи з місяця, наступного за місяцем введення об’єкта в експлуатацію (п. 29 П(С)БО 7).

Єдиний виняток — амортизація автомобіля нараховується з використанням виробничого методу. У цьому випадку нарахування амортизації припиняють безпосередньо з дати, що настає за датою виведення автомобіля з експлуатації (переведення на консервацію). Відповідно поновлюють амортизацію також безпосередньо з дати, що настає за датою, на яку автомобіль став придатним для корисного використання, тобто був розконсервований (п. 29 П(С)БО 7).

Витрати на консервацію. Такі витрати потрібно розглядати як витрати, що підтримують автомобіль у робочому стані, забезпечують його збереження та одержання первісно визначеної суми майбутніх економічних вигод від його використання (п. 15 П(С)БО 7). Тому

витрати на консервацію включають до складу витрат звітного періоду і обліковують на субрахунку 977 «Інші витрати діяльності»

Аналогічний підхід до бухобліку «консерваційних» витрат рекомендує Мінфін у листі від 24.04.2009 р. № 31-34000-20-10/11663.

Витрати на ремонт автомобіля на консервації. Часто буває так, що підприємства використовують період консервації автомобіля для його ремонту. Слід сказати, що бухоблік ремонтних витрат у період консервації автомобіля нічим не відрізняється від бухобліку звичайного ремонту* (пп. 14 та 15 П(С)БО 7):

* Про податковий та бухгалтерський облік витрат на техобслуговування і ремонт автомобіля читайте на с. 58.

— витрати на ремонт законсервованого авто, який не призводить до збільшення майбутніх економічних вигод від його використання, відносимо до складу інших поточних витрат (Дт 977);

— на суму поліпшень автомобіля збільшуємо його балансову вартість. Відповідно після розконсервації амортизувати будемо вже нову, збільшену балансову вартість. Причому якщо поліпшення значне, то при розконсервації доцільно переглянути також строк корисного використання автомобіля.

Податок на прибуток

Як ми вже не раз згадували, податок на прибуток нині визначають на підставі даних бухобліку. При цьому високодохідні підприємства та малодохідники-добровольці бухобліковий фінрезультат коригують на передбачені ПКУ податкові різниці (п.п. 134.1.1 ПКУ). Давайте подивимося, як витрати на консервацію автомобіля будуть враховані в податковому обліку підприємств залежно від їх дохідності.

Підприємства з річним доходом не більше 20 млн грн. (без ПДВ та інших непрямих податків), які не коригують бухгалтерський фінрезультат на добровільних засадах, при сплаті податку на прибуток орієнтуються виключно на бухоблік. Тобто вони не ведуть окремо податковий облік своїх витрат.

Підприємства з річним доходом понад 20 млн грн. та малодохідники-добровольці повинні враховувати податкові різниці, визначені розд. ІІІ ПКУ, серед яких і так звана амортизаційна різниця. Ось про неї й поговоримо докладніше*.

* Щодо витрат на консервацію, які не капіталізуються, податкові різниці не виникають, а отже, окремий податковий облік таких витрат не ведуть. Їх обліковують за бухгалтерськими правилами.

«Податкова» амортизація у періоді консервації автомобіля. Спершу нагадаємо, що суть коригування на амортизаційну різницю полягає в такому:

— фінрезультат до оподаткування збільшують на суму амортизації, нарахованої за правилами бухобліку (п. 138.1 ПКУ);

— фінрезультат зменшують на суму амортизації, розрахованої за податковими правилами (п. 138.2 ПКУ).

Виходить, що до об’єкта оподаткування високодохідника та малодохідника-добровольця потрапляє тільки амортизація, визначена за правилами ПКУ.

Тобто для податковоприбуткового обліку той факт, що у бухобліку амортизація вартості законсервованих ОЗ не нараховується, особливого значення не має. Адже після коригування на різниці бухамортизація на фінансовий результат не впливає. Важливо інше: чи нараховувати «податкову» амортизацію вартості таких об’єктів?

Одразу скажемо, що ПКУ жодних обмежень із цього приводу не встановлює. Більш того, згідно з п.п. 138.3.2 ПКУ у податковому обліку не амортизують вартість тільки невиробничих ОЗ. На наш погляд, вважати законсервований об’єкт невиробничим не можна. Причина в тому, що невиробничим є тільки об’єкт, не призначений для використання у господарській діяльності. А тимчасове припинення його експлуатації при незмінному «господарському» призначенні на статус «виробничості» жодним чином не впливає. Тому причин для ненарахування амортизації щодо таких ОЗ у податковому обліку ми не бачимо.

Але біда в тому, що податківці традиційно вважають інакше. Так, зовсім недавно у листі ДФСУ від 12.03.2016 р. № 5389/6/99-99-19-02-02-15 (див. «Податки та бухгалтерський облік», 2016, № 33, с. 6) податківці дійшли висновку, що ОЗ, які перебувають на консервації, у податковому обліку не амортизуються, оскільки підпадають під визначення «невиробничі основні засоби». Причому на той факт, що цей висновок не тимчасова помилка, а послідовна позиція контролерів, указують аналогічні висновки ще в кількох листах (див., наприклад, листи ДФСУ від 05.11.2015 р. № 23598/6/99-99-19-02-02-15 та від 02.06.2015 р. № 11385/6/99-99-19-02-02-15).

З огляду на це тим підприємствам, які не бажають сперечатися з податківцями, радимо утриматися від нарахування амортизації щодо законсервованих автомобілів не лише у бухгалтерському, а й у податковому обліку. Усім іншим своє право на амортизацію доведеться доводити в суді.

Капітальні витрати на ремонт законсервованого автомобіля. Проблема обліку витрат на капітальний ремонт законсервованого автомобіля — прямий наслідок проблеми, яку ми описали вище. Той факт, що податківці визнають законсервовані ОЗ невиробничими об’єктами, ставить під загрозу витрати на їх капремонт. Існує небезпека, що контролери не визнають господарську спрямованість таких витрат і, як наслідок, запровадять заборону на їх амортизацію на підставі згаданого п.п. 138.3.2 ПКУ.

Тут, як і у випадку з амортизацією, працюють ті самі аргументи. Навіть якщо автомобіль тимчасово виведено з активної експлуатації, це не скасовує загальної господарської спрямованості такого об’єкта, а також витрат на його поліпшення. Тому зазначені витрати в обов’язковому порядку мають бути враховані в зменшення об’єкта оподаткування (звичайно ж, не прямо, а за допомогою амортизації). Єдине, задля уникнення суперечок з податківцями, рекомендуємо збільшувати «податкову» вартість автомобіля для цілей нарахування амортизації тільки після його розконсервації та введення в експлуатацію.

ПДВ

Тут ніяких істотних особливостей. Законсервований автомобіль використовувався й надалі використовуватиметься у господарській діяльності. Отже, немає підстав застосовувати п.п. «г» п. 198.5 ПКУ та нараховувати «компенсаційні» податкові зобов’язання виходячи із залишкової вартості законсервованого транспортного засобу.

Що стосується сум «вхідного» ПДВ за операціями, пов’язаними із забезпеченням процесу консервації, то вони, на наш погляд, включаються до складу податкового кредиту платника податку за загальними правилами. Зрозуміло, за умови, що податкові накладні щодо постачань у межах цих операцій зареєстровані в ЄРПН.

А тепер порядок бухгалтерського обліку автомобіля на консервації покажемо на прикладі.

Приклад 3.6. Унаслідок падіння обсягів замовлень керівництво підприємства прийняло рішення про консервацію автомобіля, що використовується для збуту продукції, строком на рік.

Первісна вартість автомобіля — 750000 грн. Сума зносу, нарахованого на дату переведення автомобіля на консервацію, — 350000 грн. Поточні витрати на консервацію становлять:

— 2000 грн. — у частині вартості власних матеріалів;

— 4880 грн. — у частині оплати праці робітників, задіяних у консервації (з урахуванням ЄСВ).

Поточні витрати на утримання автомобіля на консервації становлять 1350 грн. на місяць.

Витрати на розконсервацію автомобіля — 3200 грн. (у тому числі ПДВ 20 % — 300 грн.).

У бухгалтерському обліку зазначені операції показують так (див. табл. 3.6):

Таблиця 3.6. Бухгалтерський облік автомобіля на консервації

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Відображено вартість матеріальних витрат на консервацію автомобіля | 977 | 20 | 2000,00 |

| 2 | Відображено витрати на оплату праці працівників, зайнятих консервацією автомобіля | 977 | 651, 661 | 4880,00 |

| 3 | Автомобіль прийнято на консервацію (складено та затверджено відповідний Акт) | 1052 | 1051 | 750000,00 |

| 1311 | 1312 | 350000,00 | ||

| 4 | Відображено витрати на утримання об’єкта ОЗ на консервації (щомісяця) | 977 | 20, 22, 631 661, 651 | 1350,00 |

| 5 | Відображено витрати на розконсервацію автомобіля | 977 | 20, 22, 631 661, 651 | 2900,00 |

| 6 | Відображено податковий кредит з ПДВ у складі вартості виконаних робіт | 644/1 | 631 | 300,00 |

| 641/ПДВ | 644/1 | 300,00 | ||

| 7 | Розконсервовано автомобіль | 1051 | 1052 | 750000,00 |

| 1312 | 1311 | 350000,00 | ||

висновки

- Вартість палива та оплачених талонів на ПММ обліковують на субрахунку 203.

- Документально підтверджені наднормативні витрати на ПММ у повній сумі враховують у складі бухвитрат і тим самим зменшують об’єкт обкладення податком на прибуток.

- Платниками транспортного податку є власники легкових автомобілів, які використовувалися не більше 5 років (включно), якщо середньоринкова вартість автомобіля перевищує 750 мінімальних заробітних плат, установлених на 1 січня звітного року.

- Для обліку кількості витрачених ПММ підприємство може використовувати самостійно розроблені форми подорожніх листів.

- У бухгалтерському обліку амортизацію переведеного на консервацію автомобіля не нараховують.