Говорячи про оплату праці, спершу потрібно визначитися, що, власне, являє собою заробітна плата, які її складові і чим забезпечується правове регулювання оплати праці. Розглядом цих питань ми зараз і займемося.

1.1. Фонд оплати праці та його структура

Визначення поняття «заробітна плата» дає Закон про оплату праці. Так, згідно зі ст. 1 цього Закону заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку за трудовим договором роботодавець виплачує працівникові за виконану ним роботу. Розмір заробітної плати залежить від складності та умов виконуваної роботи, професійно-ділових якостей працівника, результатів його праці та господарської діяльності підприємства.

Для цілей планування та регулювання витрат підприємства на оплату праці, а також для правильного оподаткування заробітної плати та складання звітності необхідно розуміти, які виплати входять до фонду оплати праці. Розібратися в цьому нам допоможуть Закон про оплату праці та Інструкція № 5.

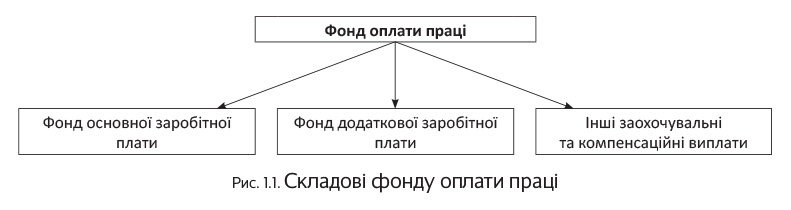

Так, ст. 2 Закону про оплату праці визначає такі складові фонду оплати праці (див. рис. 1.1):

Детально охарактеризуємо кожен із наведених на рис. 1.1 елементів фонду оплати праці.

Фонд основної заробітної плати

Основна заробітна плата — це винагорода за виконану роботу відповідно до встановлених норм праці (норми часу, виробітку, обслуговування, посадові обов’язки) ( ч. 1 ст. 2 Закону про оплату праці, п. 2.1 Інструкції № 5). Вона встановлюється у вигляді тарифних ставок (окладів) та відрядних розцінок для робітників та посадових окладів для службовців.

Розширений склад виплат, що входять до фонду основної заробітної плати, знаходимо в п. 2.1 Інструкції № 5. До них, зокрема, належать:

— винагороди за виконану роботу відповідно до встановлених норм праці за тарифними ставками (окладами), відрядними розцінками робітників та посадовими окладами керівників, фахівців, технічних службовців, включаючи в повному обсязі внутрішнє сумісництво;

— суми відсоткових або комісійних нарахувань залежно від обсягу доходів (виручки), отриманих від реалізації продукції (робіт, послуг), якщо вони є основною заробітною платою;

— гонорари штатним працівникам редакцій газет, журналів, інших засобів масової інформації, видавництв, установ мистецтва та (або) оплата їх праці, що нараховується за ставками (розцінками) авторської (постановочної) винагороди, нарахованої на цьому підприємстві;

— оплата при переведенні працівника на нижчеоплачувану роботу у випадках і розмірах, передбачених чинним законодавством, а також при невиконанні норм виробітку та виготовленні продукції, що виявилася браком, не з вини працівника;

— оплата праці висококваліфікованих працівників, залучених для підготовки, перепідготовки та підвищення кваліфікації працівників;

— оплата праці за час перебування у відрядженні;

— вартість продукції, виданої працівникам при натуральній формі оплати праці.

Фонд додаткової заробітної плати

Додаткова заробітна плата — це винагорода за працю понад установлені норми, за трудові успіхи, винахідливість та за особливі умови праці. Вона включає доплати, надбавки, гарантійні та компенсаційні виплати, передбачені чинним законодавством, а також премії, пов’язані з виконанням виробничих завдань і функцій ( ч. 2 ст. 2 Закону про оплату праці, п. 2.2 Інструкції № 5).

Виплати, що входять до фонду додаткової заробітної плати, перелічено в п. 2.2 Інструкції № 5

Наведемо основні з них:

— надбавки і доплати до тарифних ставок (окладів, посадових окладів) у розмірах, передбачених чинним законодавством. Це можуть бути доплати та надбавки за суміщення професій (посад), розширення зони обслуговування або збільшення обсягу робіт, виконання обов’язків тимчасово відсутнього працівника, роботу у важких та шкідливих (особливо важких та особливо шкідливих) умовах праці, інтенсивність праці, роботу в нічний час тощо;

— премії та винагороди, у тому числі за вислугу років, що мають систематичний характер, незалежно від джерел фінансування;

— відсоткові та комісійні винагороди, виплачені додатково до тарифної ставки (окладу, посадового окладу);

— оплата роботи в надурочний час, у святкові та неробочі дні в розмірах та за розцінками, установленими чинним законодавством;

— оплата працівникам днів відпочинку, що надаються їм у зв’язку з роботою понад нормальну тривалість робочого часу при вахтовому методі організації праці, при підсумованому обліку робочого часу та в інших випадках, передбачених законодавством;

— суми виплат, пов’язаних з індексацією заробітної плати працівників;

— суми компенсації працівникам втрати частини заробітної плати у зв’язку з порушенням строків її виплати;

— вартість безкоштовно наданого працівникам форменого одягу, обмундирування, що може використовуватися поза робочим місцем і залишається в особистому постійному користуванні, або сума знижки в разі продажу форменого одягу за зниженими цінами;

— оплата за невідпрацьований час. Це можуть бути відпускні та компенсація за невикористану відпустку, оплата спеціальної перерви в роботі у випадках, передбачених законодавством, оплата пільгового часу неповнолітнім, оплата працівникам-донорам днів обстеження, здавання крові та відпочинку, оплата періоду проходження медичного огляду, оплата простоїв не з вини працівника тощо.

Інші заохочувальні та компенсаційні виплати

Інші заохочувальні та компенсаційні виплати — це виплати у формі винагород за підсумками роботи за рік, премії за спеціальними системами та положеннями, виплати в межах грантів, компенсаційні та інші грошові та матеріальні виплати, не передбачені актами чинного законодавства або які провадяться понад установлені норми ( ч. 3 ст. 2 Закону про оплату праці, п. 2.3 Інструкції № 5).

Перелік виплат, що включаються до складу інших заохочувальних та компенсаційних виплат, містить п. 2.3 Інструкції № 5. Зокрема, ними є:

— нарахування за невідпрацьований час працівникам, які вимушено працювали скорочений робочий час і перебували у відпустках з ініціативи адміністрації (крім допомоги по частковому безробіттю), брали участь у страйках;

— винагороди та заохочення, які здійснюються раз на рік або мають одноразовий характер. Це можуть бути винагороди за підсумками роботи за рік; щорічні винагороди за вислугу років (стаж роботи); премії за сприяння винахідництву та раціоналізації, освоєння і впровадження нової техніки і технології, виконання важливих та особливо важливих завдань; одноразові заохочення, не пов’язані з конкретними результатами праці (наприклад, до ювілейних і пам’ятних дат), тощо;

— матеріальна допомога, що має систематичний характер, надана всім або більшості працівників (на оздоровлення, у зв’язку з екологічним станом);

— виплати соціального характеру у грошовій і натуральній формах. До них, зокрема, належать витрати в розмірі страхових внесків підприємств на користь працівників, пов’язаних з добровільним страхуванням (особистим, страхуванням майна); оплата або дотації на харчування працівників; оплата за утримання дітей працівників у дошкільних закладах; вартість путівок працівникам та членам їх сімей на лікування і відпочинок, екскурсії; вартість проїзних квитків, які персонально розподіляються між працівниками, і відшкодування працівникам вартості проїзду транспортом загального користування; оплата квартири та найманого житла, гуртожитків, абонементів у групи здоров’я тощо.

Виплати, що не включаються до фонду оплати праці

Слід ураховувати, що не всі виплати, здійснювані на користь працівника підприємства, належать до фонду оплати праці.

«Відсіяти» незарплатні виплати допомагає розд. 3 Інструкції № 5

Так, не включаються до фонду оплати праці, зокрема:

— допомоги та інші виплати, що здійснюються за рахунок коштів фондів державного соціального страхування;

— оплата перших 5 днів тимчасової непрацездатності за рахунок коштів підприємства;

— внески підприємств згідно з договорами добровільного медичного і пенсійного страхування працівників і членів їх сімей;

— одноразова допомога працівникам, які виходять на пенсію, згідно з чинним законодавством та колективними договорами;

— суми вихідної допомоги при припиненні трудового договору;

— суми, нараховані працівникам за час затримки розрахунку при звільненні;

— витрати на платне навчання працівників і членів їх сімей, не пов’язане з виробничою необхідністю, згідно з договором між підприємством та навчальним закладом;

— витрати на відрядження: добові, вартість проїзду, витрати на найм житлового приміщення;

— надбавки (польове забезпечення) до тарифних ставок і посадових окладів працівників, направлених для виконання монтажних, налагоджувальних, ремонтних і будівельних робіт, і працівників, робота яких виконується вахтовим методом, постійно проводиться в дорозі або має роз’їзний (пересувний) характер, у розмірах, визначених чинним законодавством;

— вартість виданого згідно з чинними нормами спецодягу, спецвзуття та інших засобів індивідуального захисту, мийних та знешкоджувальних засобів, молока та лікувально-профілактичного харчування або відшкодування витрат працівникам за придбання ними спецодягу та інших засобів індивідуального захисту в разі невидачі їх адміністрацією;

— вартість придбаних підприємством проїзних квитків, які персонально не розподіляються між працівниками, а видаються їм у міру потреби для виконання виробничих завдань (у зв’язку зі специфікою роботи);

— витрати на перевезення працівників до місця роботи як власним, так і орендованим транспортом;

— компенсація працівникам за використання для потреб виробництва власного інструменту та особистого транспорту;

— вартість подарунків до свят і квитків на видовищні заходи для дітей працівників;

— витрати на підготовку та перепідготовку кадрів;

— позики, видані працівникам підприємств для поліпшення житлових умов, на індивідуальне будівництво, заведення домашнього господарства;

— вартість житла, переданого у власність працівникам;

— витрати підприємств на оплату послуг з лікування працівників, які були надані установами охорони здоров’я;

— матеріальна допомога разового характеру, що надається підприємством окремим працівникам у зв’язку із сімейними обставинами, на оплату лікування, оздоровлення дітей, поховання.

1.2. Регулювання оплати праці

Правове регулювання оплати праці здійснюється законодавчими актами України, генеральним, галузевими (міжгалузевими) та територіальними угодами, а також колективними і трудовими договорами. Поговоримо про це детальніше.

Державне регулювання

Чільне місце у «зарплатному» регулюванні займають, звичайно, профільні (і не тільки) законодавчі акти. Так, законодавство про оплату праці ґрунтується на:

— КЗпП;

— інших законодавчих актах.

Основні напрями державного регулювання оплати праці працівників підприємств регламентовано ст. 8 Закону про оплату праці. Це:

— встановлення розміру мінімальної заробітної плати (далі — МЗП) та інших державних норм і гарантій;

— установлення умов і розмірів оплати праці керівників підприємств, заснованих на державній і комунальній власності, працівників підприємств, установ та організацій, що фінансуються чи дотуються з бюджету;

— оподаткування доходів працівників.

Про встановлення розміру МЗП поговоримо детальніше.

Під МЗП розуміють законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може оплачуватися виконана працівником місячна, а також погодинна норма праці (обсяг робіт) ( ст. 95 КЗпП, ст. 3 Закону про оплату праці). При цьому

до МЗП не включаються доплати, надбавки, заохочувальні та компенсаційні виплати

Пам’ятайте: МЗП є державною соціальною гарантією, обов’язковою на всій території України для підприємств, установ та організацій усіх форм власності та господарювання і фізичних осіб, які використовують найману працю. Таким чином, розмір заробітної плати не може бути нижче встановленого мінімального розміру. Виняток становлять випадки, коли працівником не виконано норми виробітку, виготовлено продукцію, яка виявилася браком, або ж мають місце інші передбачені чинним законодавством випадки, що сталися з вини працівника ( ст. 21 Закону про оплату праці).

Конкретний розмір МЗП установлює Верховна Рада України за поданням КМУ. Зазвичай це відбувається один раз на рік при затвердженні Державного бюджету України. При цьому мають бути враховані пропозиції, вироблені шляхом переговорів представників професійних спілок і роботодавців, які об’єдналися для ведення колективних переговорів та укладення генеральної угоди. Зауважимо, що МЗП не може бути нижче прожиткового мінімуму для працездатних осіб (далі — ПМПО) і повинна передивлятися при підвищенні розміру такого прожиткового мінімуму ( ст. 10 Закону про оплату праці).

Наскільки цього року розщедрилися наші законодавці щодо МЗП, ви можете побачити в табл. 1.1. Усі ці цифри встановлено ст. 8 Закону про держбюджет-2016.

Таблиця 1.1. Розмір МЗП на 2016 рік

| Період | Мінімальна заробітна плата за місяць, грн. | Мінімальна заробітна плата за годину, грн. |

| 01.01.2016 р. — 30.04.2016 р. | 1378,00 | 8,29 |

| 01.05.2016 р. — 30.11.2016 р. | 1450,00 | 8,69 |

| 01.12.2016 р. — 31.12.2016 р.* | 1600,00 | 9,59 |

| * Нові розміри МЗП з 01.12.2016 р. установлено Законом України «Про внесення змін до Закону України «Про Держаний бюджет України на 2016 рік» від 19.05.2016 р. № 1384-VIII. | ||

Договірне регулювання оплати праці

Не законом єдиним регулюються питання оплати праці. Так, на варті «зарплатного» порядку стоїть також договірне регулювання оплати праці. Воно здійснюється на основі системи угод, що укладаються відповідно до законів на таких рівнях ( ст. 14 Закону про оплату праці):

— національному (генеральна угода);

— галузевому (галузева (міжгалузева) угода);

— територіальному (територіальна угода);

— локальному (колективний договір).

При цьому генеральною угодою визначаються мінімальні розміри ставок (окладів) заробітної плати як мінімальні гарантії в оплаті праці ( ст. 11 Закону про оплату праці).

У свою чергу, у колективному договорі підприємств* установлюють форми та системи оплати праці, норми праці, розцінки, тарифні сітки, схеми посадових окладів, умови запровадження та розміри надбавок, доплат, премій, винагород та інших заохочувальних, компенсаційних і гарантійних виплат. При цьому повинні дотримуватися норми та гарантії, передбачені законодавством, генеральною, галузевими (міжгалузевими) та територіальними угодами. Якщо колективний договір на підприємстві не укладено, роботодавець зобов’язаний погоджувати ці питання з виборним органом первинної профспілкової організації (профспілковим представником), що представляє інтереси більшості працівників, а в разі його відсутності — з іншим уповноваженим на представництво органом.

* Детально порядок укладення колективних договорів розглянуто у спецвипуску «Податки та бухгалтерський облік», 2014, № 77, с. 6, а зразок колективного договору ви можете знайти у спецвипуску «Податки та бухгалтерський облік», 2015, № 7, с. 3.

Запам’ятайте:

норми колективного договору, що погіршують становище працівників порівняно з чинним законодавством, є недійсними

Про це свідчать ст. 16 КЗпП і ч. 2 ст. 5 Закону про колдоговори.

Крім того, згідно зі ст. 14 Закону про оплату праці норми колективного договору, що допускають оплату праці нижче від норм, визначених генеральною, галузевою (міжгалузевою) або територіальною угодами, але не нижче від державних норм та гарантій в оплаті праці, можна застосовувати тільки тимчасово, на період подолання фінансових труднощів підприємства терміном не більше 6 місяців.

Зауважимо, що питання про те, на кого поширюється дія генеральної угоди, тривалий час є дискусійним. Так, згідно зі ст. 9 Закону про колдоговори положення генеральної, галузевої (міжгалузевої), територіальної угод є обов’язковими для всіх суб’єктів, що перебувають у сфері дії сторін, які підписали угоду. При цьому в зазначеному Законі не уточнюється, що потрібно розуміти під «сферою дії сторін, які підписали угоду». Тому чіткої відповіді на запитання стосовно суб’єктів, які підпадають під дію генугоди, він не дає. Проте певні (і, слід зазначити, суперечливі) висновки з цього приводу роблять уповноважені відомства.

Так, на думку Мінсоцполітики (раніше — Мінпраці), якщо при укладенні генеральної угоди підприємство було представлене уповноваженими представниками зі сторони роботодавця і сторони працівників, для нього буде обов’язковим дотримання норм та положень цієї угоди (див., зокрема, листи від 31.07.2013 р. № 8422/0/14-13/18, від 04.07.2008 р. № 435/13/84-08 і від 17.03.2011 р. № 2774/0/14-11/18).

У протилежному випадку дотримуватися положень генеральної угоди необов’язково

Інтереси працівників при цьому представляє профспілка, що має статус всеукраїнської, а інтереси роботодавців — відповідне об’єднання організацій роботодавців із всеукраїнським статусом в особі уповноваженого ними органу. Тієї ж думки Мінсоцполітики дотримується і щодо дотримання норм та положень галузевих (міжгалузевих) угод (див. лист від 18.06.2015 р. № 1002/18/93-15).

Водночас фахівці цього відомства зауважують, що в разі відсутності відповідних представників при укладенні генеральної (галузевої, міжгалузевої) угоди підприємства можуть ураховувати норми та положення генугоди або галузевої угоди, до якої підприємство належить за характером виробництва, при укладенні колективного договору.

Здавалося б, усе логічно: немає представника — немає обов’язків. Проте Держнаглядпраці та Федерація профспілок України свого часу висловили протилежну точку зору (див. лист від 07.02.2008 р. № 013-0184-01, № 07/01-16/275). Посилаючись на ст. 11 Закону про оплату праці, було зроблено висновок, що мінімальних гарантій, визначених генеральною угодою, повинні дотримуватися абсолютно всі суб’єкти господарювання, які використовують найману працю, оскільки це норма спеціального закону у сфері оплати праці.

Так що ж робити? Через суперечність позицій державних органів обережним роботодавцям рекомендуємо дотримуватися приписів чинної генугоди.

Наразі (до укладення нової) діє Генугода на 2010 — 2012 роки. Згідно з п. 2.2 зазначеної угоди розмір заробітної плати некваліфікованого працівника небюджетної сфери за повністю виконану норму часу в нормальних умовах праці повинен перевищувати фактичний розмір ПМПО, розрахований спеціально уповноваженим центральним органом виконавчої влади у сфері праці та соціальної політики за попередній місяць.

Конкретний розмір мінімальних ставок (окладів) заробітної плати, міжпосадові, міжрозрядні співвідношення встановлюють у галузевих угодах і колективних договорах.

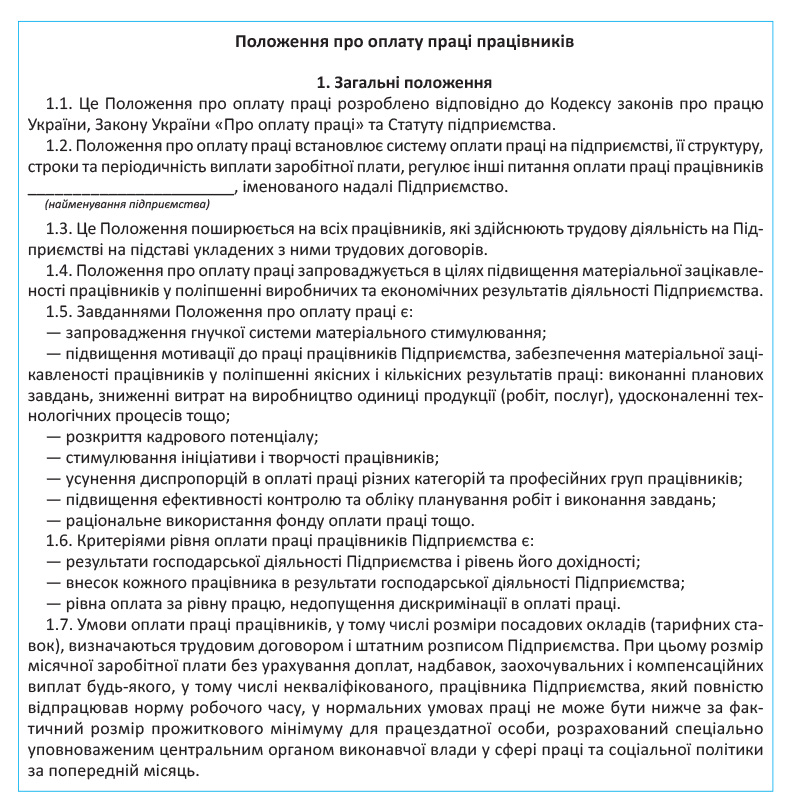

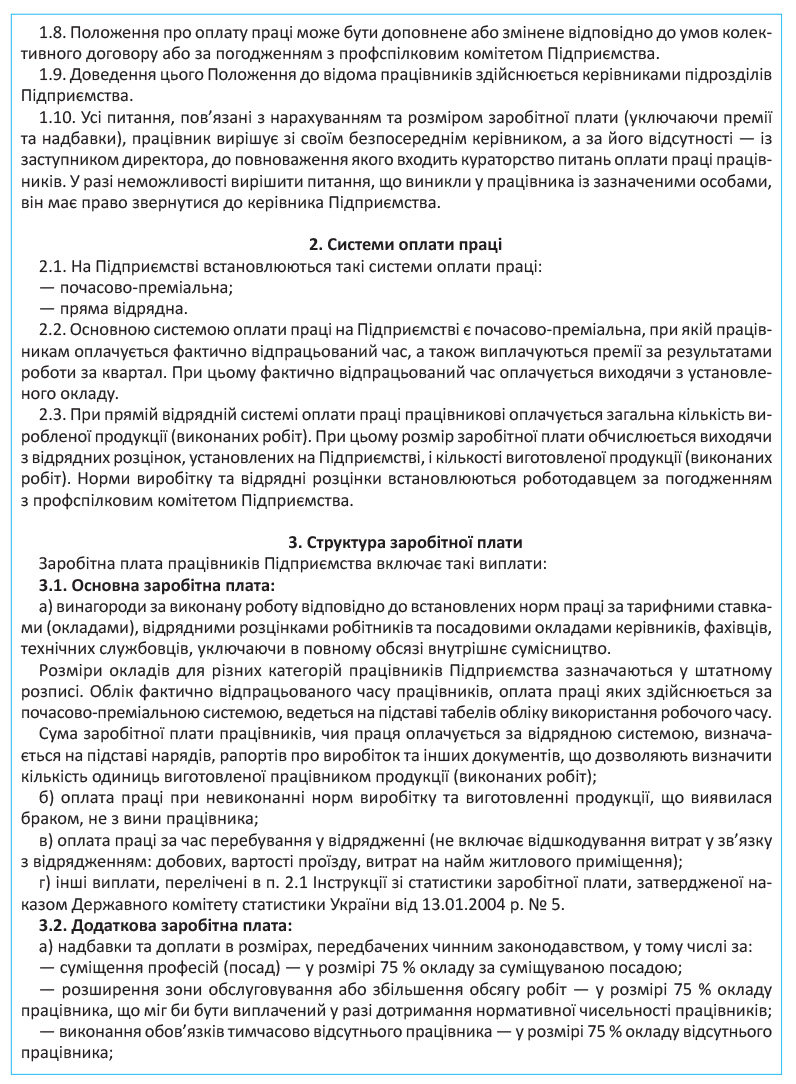

На практиці зазначені показники визначають, як правило, у Положенні про оплату праці, що є додатком до колективного договору. Наведемо його зразок.

Таким чином, працівник на підставі укладеного трудового договору має право на оплату своєї праці відповідно до актів законодавства та колективного договору. При цьому забороняється будь-яке заниження розмірів оплати праці залежно від походження, соціального та майнового стану, расової та національної належності, статі, мови, політичних поглядів, релігійних переконань, членства у професійній спілці чи іншому об’єднанні громадян, роду та характеру занять, місця проживання ( ст. 21 Закону про оплату праці).

висновки

- Фонд оплати праці складається з основної та додаткової заробітної плати, а також інших заохочувальних і компенсаційних виплат.

- Правове регулювання оплати праці здійснюється законодавчими актами України, генеральною, галузевими (міжгалузевими) та територіальними угодами, а також колективними і трудовими договорами.

- Заробітна плата працівників, за винятком особливих, передбачених законодавством випадків, не може бути нижче законодавчо встановленого мінімального розміру.

- Норми колективного договору, що погіршують становище працівників порівняно з чинним законодавством, є недійсними.