Говоря об оплате труда, для начала нужно определиться, что, собственно, собой представляет заработная плата, каковы ее составляющие и чем обеспечивается правовое регулирование оплаты труда. Рассмотрением этих вопросов мы сейчас и займемся.

1.1. Фонд оплаты труда и его структура

Определение понятия «заработная плата» дает Закон об оплате труда. Так, согласно ст. 1 этого Закона заработная плата — это вознаграждение, исчисленное, как правило, в денежной форме, которое по трудовому договору работодатель выплачивает работнику за выполненную им работу. Размер заработной платы зависит от сложности и условий выполняемой работы, профессионально-деловых качеств работника, результатов его труда и хозяйственной деятельности предприятия.

Для целей планирования и регулирования расходов предприятия на оплату труда, а также для правильного налогообложения заработной платы и составления отчетности необходимо понимать, какие выплаты входят в фонд оплаты труда. Разобраться в этом нам помогут Закон об оплате труда и Инструкция № 5.

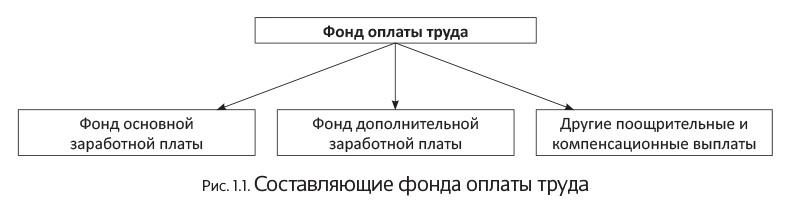

Так, ст. 2 Закона об оплате труда определяет следующие составляющие фонда оплаты труда (см. рис. 1.1 на с. 5):

Подробно охарактеризуем каждый из приведенных на рис. 1.1 элементов фонда оплаты труда.

Фонд основной заработной платы

Основная заработная плата — это вознаграждение за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки, обслуживания, должностные обязанности) ( ч. 1 ст. 2 Закона об оплате труда, п. 2.1 Инструкции № 5). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих.

Расширенный состав выплат, входящих в фонд основной заработной платы, находим в п. 2.1 Инструкции № 5. К ним, в частности, относятся:

— вознаграждения за выполненную работу в соответствии с установленными нормами труда по тарифным ставкам (окладам), сдельным расценкам рабочих и должностным окладам руководителей, специалистов, технических служащих, включая в полном объеме внутреннее совместительство;

— суммы процентных или комиссионных начислений в зависимости от объема доходов (выручки), полученных от реализации продукции (работ, услуг), если они являются основной заработной платой;

— гонорары штатным работникам редакций газет, журналов, других средств массовой информации, издательств, учреждений искусства и (или) оплата их труда, которая начисляется по ставкам (расценкам) авторского (постановочного) вознаграждения, начисленного на этом предприятии;

— оплата при переводе работника на нижеоплачиваемую работу в случаях и размерах, предусмотренных действующим законодательством, а также при невыполнении норм выработки и изготовлении продукции, оказавшейся браком, не по вине работника;

— оплата труда высококвалифицированных работников, привлеченных для подготовки, переподготовки и повышения квалификации работников;

— оплата труда за время пребывания в командировке;

— стоимость продукции, выданной работникам при натуральной форме оплаты труда.

Фонд дополнительной заработной платы

Дополнительная заработная плата — это вознаграждение за труд сверх установленных норм, за трудовые успехи, изобретательство и за особые условия труда. Она включает доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством, а также премии, связанные с выполнением производственных заданий и функций ( ч. 2 ст. 2 Закона об оплате труда, п. 2.2 Инструкции № 5).

Выплаты, которые входят в фонд дополнительной заработной платы, перечислены в п. 2.2 Инструкции № 5

Приведем основные из них:

— надбавки и доплаты к тарифным ставкам (окладам, должностным окладам) в размерах, предусмотренных действующим законодательством. Это могут быть доплаты и надбавки за совмещение профессий (должностей), расширение зоны обслуживания или увеличение объема работ, выполнение обязанностей временно отсутствующего работника, работу в тяжелых и вредных (особо тяжелых и особо вредных) условиях труда, интенсивность труда, работу в ночное время и пр.;

— премии и вознаграждения, в том числе за выслугу лет, которые имеют систематический характер, независимо от источников финансирования;

— процентные и комиссионные вознаграждения, выплаченные дополнительно к тарифной ставке (окладу, должностному окладу);

— оплата работы в сверхурочное время, в праздничные и нерабочие дни в размерах и по расценкам, установленным действующим законодательством;

— оплата работникам дней отдыха, которые предоставляются им в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации труда, при суммированном учете рабочего времени и в других случаях, предусмотренных законодательством;

— суммы выплат, связанных с индексацией заработной платы работников;

— суммы компенсации работникам потери части заработной платы в связи с нарушением сроков ее выплаты;

— стоимость бесплатно предоставленной работникам форменной одежды, обмундирования, которое может использоваться вне рабочего места и остается в личном постоянном пользовании, или сумма скидки в случае продажи форменной одежды по сниженным ценам;

— оплата за неотработанное время. Это могут быть отпускные и компенсация за неиспользованный отпуск, оплата специального перерыва в работе в случаях, предусмотренных законодательством, оплата льготного времени несовершеннолетним, оплата работникам-донорам дней обследования, сдачи крови и отдыха, оплата периода прохождения медицинского осмотра, оплата простоев не по вине работника и пр.

Другие поощрительные и компенсационные выплаты

Другие поощрительные и компенсационные выплаты — это выплаты в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, выплаты в рамках грантов, компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства или производимые сверх установленных норм ( ч. 3 ст. 2 Закона об оплате труда, п. 2.3 Инструкции № 5).

Перечень выплат, которые включаются в состав других поощрительных и компенсационных выплат, содержит п. 2.3 Инструкции № 5.

В частности, ими являются:

— начисления за неотработанное время работникам, которые вынужденно работали сокращенное рабочее время и находились в отпусках по инициативе администрации (кроме пособия по частичной безработице), участвовали в забастовках;

— вознаграждения и поощрения, осуществляемые раз в год или имеющие единоразовый характер. Это могут быть вознаграждения по итогам работы за год; ежегодные вознаграждения за выслугу лет (стаж работы); премии за содействие изобретательству и рационализаторству, освоение и внедрение новой техники и технологии, выполнение важных и особо важных заданий; единоразовые поощрения, не связанные с конкретными результатами труда (например, к юбилейным и памятным датам), и пр.;

— материальная помощь, имеющая систематический характер, предоставленная всем или большинству работников (на оздоровление, в связи с экологическим состоянием);

— выплаты социального характера в денежной и натуральной формах. К ним, в частности, относятся расходы в размере страховых взносов предприятий в пользу работников, связанных с добровольным страхованием (личным, страхованием имущества); оплата или дотации на питание работников; оплата за содержание детей работников в дошкольных заведениях; стоимость путевок работникам и членам их семей на лечение и отдых, экскурсии; стоимость проездных билетов, которые персонально распределяются между работниками, и возмещение работникам стоимости проезда транспортом общего пользования; оплата квартиры и наемного жилья, общежитий, абонементов в группы здоровья и пр.

Выплаты, не включаемые в фонд оплаты труда

Надо учитывать, что не все выплаты, осуществляемые в пользу работника предприятия, относятся к фонду оплаты труда.

«Отсеять» незарплатные выплаты помогает разд. 3 Инструкции № 5

Так, не включаются в фонд оплаты труда, в частности:

— пособия и другие выплаты, которые осуществляются за счет средств фондов государственного социального страхования;

— оплата первых 5 дней временной нетрудоспособности за счет средств предприятия;

— взносы предприятий согласно договорам добровольного медицинского и пенсионного страхования работников и членов их семей;

— единоразовая помощь работникам, которые выходят на пенсию, согласно действующему законодательству и коллективным договорам;

— суммы выходного пособия при прекращении трудового договора;

— суммы, начисленные работникам за время задержки расчета при увольнении;

— расходы на платное обучение работников и членов их семей, не связанное с производственной необходимостью, согласно договору между предприятием и учебным заведением;

— командировочные расходы: суточные, стоимость проезда, затраты на наем жилого помещения;

— надбавки (полевое обеспечение) к тарифным ставкам и должностным окладам работников, направленных для выполнения монтажных, наладочных, ремонтных и строительных работ, и работников, работа которых выполняется вахтовым методом, постоянно проводится в дороге или имеет разъездной (передвижной) характер, в размерах, определенных действующим законодательством;

— стоимость выданной согласно действующим нормам спецодежды, спецобуви и других средств индивидуальной защиты, моющих и обезвреживающих средств, молока и лечебно-профилактического питания или возмещения расходов работникам за приобретение ими спецодежды и других средств индивидуальной защиты в случае невыдачи их администрацией;

— стоимость приобретенных предприятием проездных билетов, которые персонально не распределяются между работниками, а выдаются им по мере необходимости для выполнения производственных заданий (в связи со спецификой работы);

— расходы на перевозку работников к месту работы как собственным, так и арендованным транспортом;

— компенсация работникам за использование для нужд производства собственного инструмента и личного транспорта;

— стоимость подарков к праздникам и билетов на зрелищные мероприятия для детей работников;

— расходы на подготовку и переподготовку кадров;

— займы, выданные работникам предприятий для улучшения жилищных условий, на индивидуальное строительство, заведение домашнего хозяйства;

— стоимость жилья, переданного в собственность работникам;

— расходы предприятий на оплату услуг по лечению работников, которые были предоставлены учреждениями здравоохранения;

— материальная помощь разового характера, которая предоставляется предприятием отдельным работникам в связи с семейными обстоятельствами, на оплату лечения, оздоровления детей, погребение.

1.2. Регулирование оплаты труда

Правовое регулирование оплаты труда осуществляется законодательными актами Украины, генеральным, отраслевыми (межотраслевыми) и территориальными соглашениями, а также коллективными и трудовыми договорами. Поговорим об этом подробнее.

Государственное регулирование

Во главе угла «зарплатного» регулирования стоят, конечно, профильные (и не только) законодательные акты. Так, законодательство об оплате труда основывается на:

— КЗоТ;

— других законодательных актах.

Основные направления государственного регулирования оплаты труда работников предприятий регламентированы ст. 8 Закона об оплате труда. Это:

— установление размера минимальной заработной платы (далее — МЗП) и других государственных норм и гарантий;

— установление условий и размеров оплаты труда руководителей предприятий, основанных на государственной и коммунальной собственности, работников предприятий, учреждений и организаций, финансируемых или дотируемых из бюджета;

— налогообложение доходов работников.

Об установлении размера МЗП поговорим подробнее. Под МЗП понимают законодательно установленный размер заработной платы за простой, неквалифицированный труд, ниже которого не может оплачиваться выполненная работником месячная, а также почасовая норма труда (объем работ) ( ст. 95 КЗоТ, ст. 3 Закона об оплате труда). При этом

в МЗП не включаются доплаты, надбавки, поощрительные и компенсационные выплаты

Помните: МЗП является государственной социальной гарантией, обязательной на всей территории Украины для предприятий, учреждений и организаций всех форм собственности и хозяйствования и физических лиц, использующих наемный труд. Таким образом, размер заработной платы не может быть ниже установленного минимального размера. Исключение составляют случаи, когда работником не выполнены нормы выработки, изготовлена продукция, оказавшаяся браком, либо же имеют место другие предусмотренные действующим законодательством случаи, произошедшие по вине работника ( ст. 21 Закона об оплате труда).

Конкретный размер МЗП устанавливает Верховная Рада Украины по представлению КМУ. Обычно это происходит один раз в год при утверждении Государственного бюджета Украины. При этом должны быть учтены предложения, выработанные путем переговоров представителей профессиональных союзов и работодателей, которые объединились для ведения коллективных переговоров и заключения генерального соглашения. Заметим, что МЗП не может быть ниже прожиточного минимума для трудоспособных лиц (далее — ПМТЛ) и должна пересматриваться при повышении размера такого прожиточного минимума ( ст. 10 Закона об оплате труда).

Насколько в этом году расщедрились наши законодатели в отношении МЗП, вы можете увидеть в табл. 1.1.

Таблица 1.1. Размер МЗП на 2016 год

| Период | Минимальная заработная плата за месяц, грн. | Минимальная заработная плата за час, грн. |

| 01.01.2016 г. — 30.04.2016 г. | 1378,00 | 8,29 |

| 01.05.2016 г. — 30.11.2016 г. | 1450,00 | 8,69 |

| 01.12.2016 г. — 31.12.2016 г.* | 1600,00 | 9,59 |

| * Новые размеры МЗП с 01.12.2016 г. установлены Законом Украины «О внесении изменений в Закон Украины «О Государственном бюджете Украины на 2016 год» от 19.05.2016 г. № 1384-VIII. | ||

Все эти цифры установлены ст. 8 Закона о госбюджете-2016.

Договорное регулирование оплаты труда

Не законом единым регулируются вопросы оплаты труда. Так, на страже «зарплатного» порядка стоит также договорное регулирование оплаты труда. Оно осуществляется на основе системы соглашений, заключаемых в соответствии с законами на таких уровнях ( ст. 14 Закона об оплате труда):

— национальном (генеральное соглашение);

— отраслевом (отраслевое (межотраслевое) соглашение);

— территориальном (территориальное соглашение);

— локальном (коллективный договор).

При этом генеральным соглашением определяются минимальные размеры ставок (окладов) заработной платы как минимальные гарантии в оплате труда ( ст. 11 Закона об оплате труда).

В свою очередь, в коллективном договоре предприятий устанавливают формы и системы оплаты труда, нормы труда, расценки, тарифные сетки, схемы должностных окладов, условия введения и размеры надбавок, доплат, премий, вознаграждений и других поощрительных, компенсационных и гарантийных выплат*. При этом должны соблюдаться нормы и гарантии, предусмотренные законодательством, генеральным, отраслевыми (межотраслевыми) и территориальными соглашениями. Если коллективный договор на предприятии не заключен, работодатель обязан согласовать эти вопросы с выборным органом первичной профсоюзной организации (профсоюзным представителем), представляющим интересы большинства работников, а в случае его отсутствия — с другим уполномоченным на представительство органом.

* Подробно порядок заключения коллективных договоров рассмотрен в спецвыпуске «Налоги и бухгалтерский учет», 2014, № 77, с. 6, а образец коллективного договора вы можете найти в спецвыпуске «Налоги и бухгалтерский учет», 2015, № 7, с. 3.

Запомните:

нормы коллективного договора, ухудшающие положение работников по сравнению с действующим законодательством, являются недействительными

На это указывают ст. 16 КЗоТ и ч. 2 ст. 5 Закона о колдоговорах.

Кроме того, согласно ст. 14 Закона об оплате труда нормы коллективного договора, которые допускают оплату труда ниже норм, определенных генеральным, отраслевым (межотраслевым) или территориальным соглашениями, но не ниже государственных норм и гарантий в оплате труда, можно применять лишь временно, на период преодоления финансовых трудностей предприятия сроком не более 6 месяцев.

Отметим, что вопрос о том, на кого распространяется действие генерального соглашения, длительное время является дискуссионным. Так, согласно ст. 9 Закона о колдоговорах положения генерального, отраслевого (межотраслевого), территориального соглашений являются обязательными для всех субъектов, пребывающих в сфере действия сторон, подписавших соглашение. При этом в указанном Законе не уточняется, что нужно понимать под «сферой действия сторон, подписавших соглашение». Поэтому четкого ответа на вопрос о субъектах, подпадающих под действие генсоглашения, он не дает. Однако определенные (и, надо сказать, противоречивые) выводы на этот счет делают уполномоченные ведомства.

Так, по мнению Минсоцполитики (ранее — Минтруда), если при заключении генерального соглашения предприятие было представлено уполномоченными представителями со стороны работодателя и стороны работников, для него будет обязательным соблюдение норм и положений этого соглашения (см., в частности, письма от 31.07.2013 г. № 8422/0/14-13/18, от 04.07.2008 г. № 435/13/84-08 и от 17.03.2011 г. № 2774/0/14-11/18).

В противном случае придерживаться положений генерального соглашения необязательно

Интересы работников при этом представляет профсоюз, имеющий статус всеукраинского, а интересы работодателей — соответствующее объединение организаций работодателей со всеукраинским статусом в лице уполномоченного ими органа. Того же мнения Минсоцполитики придерживается и в отношении следования нормам и положениям отраслевых (межотраслевых) соглашений (см. письмо от 18.06.2015 г. № 1002/18/93-15).

Вместе с тем специалисты этого ведомства отмечают, что в случае отсутствия соответствующих представителей при заключении генерального (отраслевого, межотраслевого) соглашения предприятия могут учитывать нормы и положения генсоглашения или отраслевого соглашения, к которому предприятие относится по характеру производства, при заключении коллективного договора.

Казалось бы, все логично: нет представителя — нет обязанностей. Тем не менее Госнадзортруда и Федерация профсоюзов Украины в свое время высказали противоположную точку зрения (см. письмо от 07.02.2008 г. № 013-0184-01, № 07/01-16/275). Ссылаясь на ст. 11 Закона об оплате труда, был сделан вывод, что минимальные гарантии, определенные генеральным соглашением, должны соблюдать абсолютно все субъекты хозяйствования, использующие наемный труд, поскольку это норма специального закона в сфере оплаты труда.

Так что же делать? В силу противоречивости позиций государственных органов осторожным работодателям рекомендуем соблюдать предписания действующего генсоглашения.

В настоящее время (до заключения нового) действует Генсоглашение на 2010 — 2012 годы.

Согласно п. 2.2 указанного соглашения размер заработной платы неквалифицированного работника небюджетной сферы за полностью выполненную норму времени в нормальных условиях труда должен превышать фактический размер ПМТЛ, рассчитанный специально уполномоченным центральным органом исполнительной власти в сфере труда и социальной политики за предыдущий месяц.

Конкретный размер минимальных ставок (окладов) заработной платы, междолжностные, межразрядные соотношения устанавливают в отраслевых соглашениях и коллективных договорах.

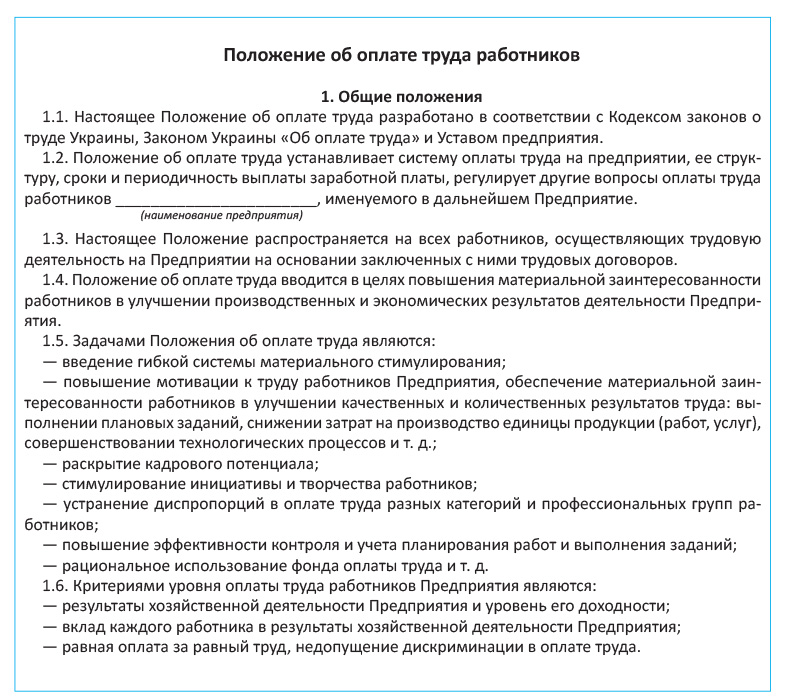

На практике указанные показатели определяют, как правило, в Положении об оплате труда, которое является приложением к коллективному договору. Приведем его образец.

Таким образом, работник на основании заключенного трудового договора имеет право на оплату своего труда в соответствии с актами законодательства и коллективным договором. При этом запрещается какое-либо занижение размеров оплаты труда в зависимости от происхождения, социального и имущественного состояния, расовой и национальной принадлежности, пола, языка, политических взглядов, религиозных убеждений, членства в профессиональном союзе или другом объединении граждан, рода и характера занятий, места проживания ( ст. 21 Закона об оплате труда).

выводы

- Фонд оплаты труда состоит из основной и дополнительной заработной платы, а также других поощрительных и компенсационных выплат.

- Правовое регулирование оплаты труда осуществляется законодательными актами Украины, генеральным, отраслевыми (межотраслевыми) и территориальными соглашениями, а также коллективными и трудовыми договорами.

- Заработная плата работников, за исключением особых, предусмотренных законодательством случаев, не может быть ниже законодательно установленного минимального размера.

- Нормы коллективного договора, ухудшающие положение работников по сравнению с действующим законодательством, являются недействительными.