8.1. Податок на доходи фізичних осіб: ключові моменти

Підпункт 9.1.2 ПКУ відносить ПДФО до загальнодержавних податків. Сплата таких податків є обов’язковою на всій території України.

Платники ПДФО

Серед платників ПДФО п. 162.1 ПКУ називає:

1) фізичних осіб — резидентів, які отримують доходи як з джерела їх походження в Україні, так і іноземні доходи;

2) фізичних осіб — нерезидентів, які отримують доходи з джерел їх походження в Україні;

3) податкових агентів. До їх числа п.п. 14.1.180 ПКУ записує юридичних осіб (їх філії, відділення, інші відокремлені підрозділи), самозайнятих осіб, представництва нерезидентів — юридичних осіб, інвесторів (операторів) за угодою про розподіл продукції, які виплачують доходи фізособам.

Зокрема, податковим агентом у разі виплати заробітної плати є суб’єкт господарської діяльності (як юридична особа, так і фізична особа — підприємець), який виплачує такий дохід своїм найманим працівникам (резидентам і нерезидентам), тобто роботодавець.

Саме роботодавець:

— нараховує, утримує та сплачує ПДФО до бюджету від імені та за рахунок фізичної особи з доходів, що їй виплачуються;

— веде податковий облік;

— подає податкову звітність фіскальним органам;

— несе відповідальність за порушення вимог розд. IV ПКУ.

Більш детальний перелік обов’язків податкового агента ви можете знайти в п. 176.2 ПКУ.

Таким чином, саме роботодавець, який виплачує доходи у вигляді заробітної плати, є особою, відповідальною за нарахування, утримання та сплату (перерахування) до бюджету ПДФО ( п. 171.1 ПКУ).

Об’єкт обкладення ПДФО

Об’єкт обкладення ПДФО визначено ст. 163 ПКУ. Так, об’єктом оподаткування є загальний місячний (річний) оподатковуваний дохід (для нерезидентів — з джерелом походження в Україні).

У свою чергу, до загального місячного (річного) оподатковуваного доходу платника ПДФО (у тому числі нерезидента) уключаються, зокрема, доходи у вигляді заробітної плати, нараховані (виплачені) такому платнику відповідно до умов трудового договору (контракту) ( п.п. 164.2.1 ПКУ).

Що слід розуміти під терміном «заробітна плата» для цілей обкладення ПДФО

Відповісти на це запитання нам допоможе п.п. 14.1.48 ПКУ. Зазначений підпункт пояснює, що заробітна плата — це основна та додаткова заробітна плата, інші заохочувальні та компенсаційні виплати, які виплачуються (надаються) платнику податку у зв’язку з відносинами трудового найму.

Детальнішого переліку виплат, що обкладаються ПДФО у складі заробітної плати, ПКУ, на жаль, не містить. Проте це не повинно вас турбувати.

Річ у тім, що визначення «заробітна плата» з ПКУ практично ідентично визначенню, наведеному в Законі про оплату праці. На виконання цього Закону розроблено Інструкцію № 5, що якраз і містить детальний список елементів заробітної плати.

Тому цілком логічно при визначенні виду доходу, до якого належить та чи інша виплата для цілей обкладення ПДФО,

застосовувати Інструкцію № 5, але тільки в частині, що не суперечить ПКУ

Зауважте: ПКУ для ПДФО-цілей розглядає заробітну плату ширше, ніж Закон про оплату праці та Інструкція № 5. Так, наприклад, до заробітної плати цей Кодекс прирівнює:

— лікарняні (як оплату перших 5 днів тимчасової непрацездатності за рахунок роботодавця, так і допомогу за рахунок соцстраху), що випливає з п.п. 169.4.1 ПКУ (див. також лист ДПАУ від 19.01.2011 р. № 697/6/17-0715);

— дивіденди, нараховані на користь фізичних осіб (у тому числі нерезидентів) за акціями або іншими корпоративними правами, що мають статус привілейованих або інший статус, що передбачає виплату фіксованого розміру дивідендів або суми, що перевищує суму виплат, розраховану на будь-яку іншу акцію (корпоративне право), емітовану таким платником податку ( пп. 57.11.4 і 170.5.3 ПКУ).

Водночас не є заробітною платою:

— допомога по вагітності та пологах. Нагадаємо, що ця допомога входить до бази нарахування ЄСВ, але ПДФО з нього не утримують ( п.п. 165.1.1 ПКУ, лист ДФСУ від 15.04.2016 р. № 3941/П/99-99-17-03-03-14);

— вихідна допомога, що виплачується працівнику на підставі ст. 44 КЗпП. Якщо ми зазирнемо до п. 3.8 Інструкції № 5, то помітимо, що суми вихідної допомоги при припиненні трудового договору він відносить до інших виплат, які не входять до фонду оплати праці. Проте ця допомога не звільняється від обкладення ПДФО. Її суми включаються до загального місячного оподатковуваного доходу платника податку відповідно до п.п. 164.2.20 ПКУ у складі інших доходів (див. лист ДПАУ від 09.03.2011 р. № 4628/6/17-0715).

Чому так важливо розуміти, є дохід заробітною платою в розумінні ПКУ чи ні? Річ у тім, що тільки до доходу у вигляді заробітної плати може застосовуватися податкова соціальна пільга (далі — ПСП). У зв’язку з цим суму вихідної допомоги не враховують при визначенні права працівника на ПСП. Підтверджують це й податківці (див. офіційну думку в «Податки та бухгалтерський облік», 2014, № 52, с. 40).

База оподаткування і ставка

Щодо доходів у вигляді заробітної плати з 1 січня 2016 року ставку ПДФО встановлено на рівні 18 % ( п. 167.1 ПКУ).

Щоб обчислити базу обкладення ПДФО при нарахуванні доходів у вигляді заробітної плати, нараховану заробітну плату слід зменшити на суму ( п. 164.6 ПКУ):

— страхових внесків до Накопичувального фонду (з моменту впровадження накопичувальної системи загальнообов’язкового державного пенсійного страхування), а у випадках, передбачених законом, — обов’язкових страхових внесків до недержавного пенсійного фонду, що відповідно до закону сплачуються за рахунок заробітної плати працівника;

— ПСП за наявності права на неї (детальніше про ПСП читайте на с. 73).

Також відповідно до п. 164.6 ПКУ при визначенні бази оподаткування нараховану заробітну плату необхідно зменшувати на суму утриманого ЄСВ. Проте, як ви знаєте, з 2016 року цей внесок з доходів фізичних осіб не утримують.

Таким чином, у загальному випадку при нарахуванні доходу у вигляді заробітної плати базу обкладення ПДФО визначаємо за такою формулою:

БО = ЗП - ПСП (за наявності),

де БО — база обкладення ПДФО;

ЗП — заробітна плата, що нараховується платнику податку.

Важливо! Абзацом третім п.п. 169.4.1 ПКУ встановлено особливості визначення бази оподаткування в разі нарахування працівникам заробітної плати за період її збереження згідно із законодавством, зокрема, за час відпустки або перебування на лікарняному. Як зазначено в цій нормі, з метою визначення граничного розміру зарплати, що дає право на отримання ПСП, і в інших випадках їх оподаткування

такі доходи (їх частина) належать до відповідних податкових періодів їх нарахування

Вважаємо, що фраза «в інших випадках їх оподаткування» зобов’язує при визначенні бази обкладення ПДФО розподіляти суми лікарняних та відпускних пропорційно дням місяців, на які вони припадають, за всіма працівниками підприємства, а не тільки за тими, до зарплати яких застосовується ПСП. Проілюструємо зазначене на прикладі.

Приклад 8.1. Працівнику у травні 2016 року нараховано лікарняні в сумі 4000,00 грн., у тому числі:

— за дні хвороби у квітні 2016 року — 3000,00 грн.;

— за дні хвороби у травні 2016 року — 1000,00 грн.

Сума нарахованої зарплати:

— за квітень 2016 року — 2500,00 грн.

— за травень 2016 року — 6000,00 грн.

Права на ПСП працівник не має.

Сума ПДФО, утриманого із зарплати за квітень 2016 року, становить 450,00 грн. (2500,00 грн. х 18 % : 100 %).

Визначаємо місячні суми оподатковуваного доходу з урахуванням «перехідних» лікарняних:

— за квітень 2016 року — 5500,00 грн. (2500,00 грн. + 3000,00 грн.);

— за травень 2016 року — 7000,00 грн. (6000,00 грн. + 1000,00 грн.).

Сума ПДФО, що підлягає сплаті до бюджету:

— з суми доходу за квітень 2016 року — 540,00 грн. (5500,00 грн. х 18 % : 100 % - 450,00 грн.);

— з суми доходу за травень 2016 року — 1260,00 грн. (7000,00 грн. х 18 % : 100 %).

А ось як складається ситуація, якщо роботодавець здійснює будь-які виплати, що входять до фонду оплати праці, у натуральній формі (наприклад, вручає працівнику подарунок до ювілейної або пам’ятної дати, надає путівку до санаторію чи будинку відпочинку за рахунок коштів підприємства). У цьому випадку на перший план виходить п. 164.5 ПКУ. Він вимагає до нарахованої суми такого «негрошового» доходу, розрахованого за звичайними цінами, застосовувати «натуральний» коефіцієнт.

Обчислюють такий «натуральний» коефіцієнт за формулою:

К = 100 : (100 - Сп),

де К — коефіцієнт;

Сп — ставка податку, установлена для таких доходів на момент нарахування.

З 1 січня 2016 року щодо доходів у вигляді заробітної плати ставка ПДФО становить 18 % до бази оподаткування.

Відповідно «натуральний» коефіцієнт дорівнює 1,219512

Отже, щоб визначити базу обкладення ПДФО доходу у вигляді заробітної плати, що надається працівнику в негрошовій формі, роботодавець спочатку суму такого доходу множить на «натуральний» коефіцієнт, а потім зменшує її на суму ПСП.

Увага! Суми нарахованого «негрошового» доходу у графах 3а «Сума нарахованого доходу» і 3 «Сума виплаченого доходу» Податкового розрахунку за формою № 1ДФ відображайте з урахуванням «натурального» коефіцієнта (див. лист ДФСУ від 04.04.2016 р. № 7309/6/99-95-42-02-16).

Але! Не застосовуйте «натуральний» коефіцієнт у разі, коли в рахунок погашення заборгованості із заробітної плати, нарахованої раніше у грошовій формі, реалізуєте працівникам продукцію, товари, роботи, послуги.

Строки сплати ПДФО

Порядок визначення податкових і грошових зобов’язань установлює ст. 54 ПКУ.

За умовою п. 54.2 цього Кодексу грошове зобов’язання з податку, що підлягає утриманню та сплаті (перерахуванню) до бюджету в разі нарахування/виплати доходу на користь платника податку — фізичної особи, вважається узгодженим у момент виникнення такого податкового зобов’язання. Такий момент визначається за календарною датою, встановленою розд. IV ПКУ для граничного строку сплати податку до відповідного бюджету.

При цьому для ПДФО-цілей під терміном «граничний строк сплати податку» розуміють строки, визначені п. 168.1 ПКУ, а саме:

— день виплати доходу ( п.п. 168.1.2) — при виплаті заробітної плати готівкою, отриманою в банку, або шляхом перерахування на банківський рахунок працівника. Зверніть увагу: банки не мають права приймати платіжні документи на виплату доходу за відсутності документів на сплату (перерахування) до бюджету ПДФО. Тому, подаючи до банку платіжні доручення чи інші розрахункові документи на видачу (перерахування) коштів для виплати зарплати (у тому числі авансу, відпускних або лікарняних), не забудьте одночасно з ними надати розрахункові документи на перерахування до бюджету сум ПДФО;

— банківський день, що настає за днем нарахування (виплати, надання) доходу ( п.п. 168.1.4), — при виплаті зарплати в негрошовій формі або готівкою з каси;

— строки, установлені для місячного податкового періоду (протягом 30 календарних днів, що настають за звітним місяцем) ( п.п. 168.1.5, консультація фіскалів у категорії 103.07 БЗ), — якщо оподатковуваний дохід у вигляді зарплати нараховано, але не виплачено фізособі.

День сплати ПДФО припадає на вихідний, святковий або неробочий день? Тоді ПДФО сплатіть напередодні, оскільки перенесення строку сплати на найближчий робочий день ПКУ не передбачає.

Для наочності строки сплати ПДФО наведемо в табл. 8.1.

Таблиця 8.1. Строки сплати ПДФО

| Вид виплати | Строк перерахування ПДФО | Підстава (норма ПКУ) |

| Виплата заробітної плати за першу (аванс) і другу половину місяця | ||

| Гроші одержано з банківського рахунка | Одночасно з одержанням грошей у банку | |

| Гроші перераховано в безготівковій формі на рахунок працівника | Одночасно з перерахуванням грошей на рахунок працівника | |

| Виплата готівкою з каси* | Протягом банківського дня, що настає за днем виплати | |

| Виплата в натуральній формі | ||

| * За рахунок грошових коштів, що не були одержані в банку на зазначені цілі, а надійшли до каси підприємства, наприклад, як виручка. | ||

| Несвоєчасна виплата заробітної плати | ||

| Зарплату нараховано, але не виплачено | Протягом 30 календарних днів, що настають за останнім днем місяця, в якому нараховано заробітну плату | |

8.2. Податкові соціальні пільги

Особам з невеликим розміром доходу держава надає певні пільги. Одна з них — ПСП. Вона покликана зменшити податкове навантаження на дохід фізособи — на її суму зменшується загальний місячний оподатковуваний дохід платника податку, отриманий від одного роботодавця у вигляді заробітної плати. Давайте з’ясуємо, кому саме, в яких розмірах та на яких умовах надаються ПСП.

Умови застосування ПСП

Насамперед запам’ятайте: ПСП застосовується виключно до доходу у вигляді заробітної плати, нарахованого за звітний місяць. Застосування ПСП до зарплати за першу половину місяця (авансу) неправомірне.

Також урахуйте: право скористатися ПСП виникає у працівника, якщо

зарплата цього працівника, нарахована за місяць, не перевищує граничний розмір доходу, що дає право на ПСП

Чому дорівнює такий граничний розмір? Його величину знаходять розрахунково: множать розмір місячного прожиткового мінімуму для працездатної особи (далі — ПМПО), установлений на 1 січня звітного податкового року, на 1,4, а потім округлюють отримане число до найближчих 10 грн. ( п.п. 169.4.1 ПКУ).

Розмір ПМПО з 1 січня 2016 року — 1378 грн. Отже, за загальним правилом, у 2016 році претендувати на ПСП можуть платники податків, заробітна плата яких не перевищує 1930 грн.

Цікаво, чи є винятки з цього правила? Так, є. Вони передбачені в п.п. 169.1.2 і пп. «а», «б» п.п. 169.1.3 ПКУ для:

1) одного з батьків, які утримують двох або більше дітей віком до 18 років;

2) платника податків, який є одинокою матір’ю (батьком), вдовою (вдівцем) або опікуном, піклувальником і має дитину (дітей) віком до 18 років;

3) одного з батьків, які утримують дитину-інваліда (дітей-інвалідів) віком до 18 років.

Для одного з батьків, які мають право на ПСП «на дітей» за цими підставами, граничний розмір доходу визначається кратно кількості дітей, а для другого — у загальному порядку ( абзац другий п.п. 169.4.1 ПКУ).

Рішення про те, хто з них двох скористається правом на визначення граничного розміру зарплати кратно кількості дітей, батьки дитини (дітей) приймають самостійно виходячи з рівня своїх зарплат. При цьому в заяві той із батьків, який скористався правом на збільшення граничного розміру доходу кратно кількості дітей, повинен зазначити, що чоловік (дружина) при отриманні ПСП за місцем своєї роботи не користується таким правом. Жодних окремих заяв або довідок з місця роботи чоловіка (дружини), які підтверджують, що вони не користуються правом на збільшення розміру доходу кратно кількості дітей, надавати не потрібно.

Ще один приємний бонус: право на отримання ПСП з розрахунку на кожну дитину віком до 18 років зберігається в обох батьків*.

* Приклад застосування пільги «на дітей» див. на с. 83.

Чи може претендувати на ПСП працівник, який отримує дохід у вигляді зарплати одразу від двох роботодавців? Так, може, але, звичайно, тільки за одним місцем роботи. За таких умов з граничним розміром зарплати, що дає право на ПСП, порівнюють не загальну суму зарплати, яку отримує цей працівник від різних роботодавців, а зарплату, нараховану за місцем застосування ПСП (за місцем подання заяви про застосування ПСП).

А ось із працівником, який є внутрішнім сумісником (тобто виконує на одному підприємстві, крім своєї основної роботи, іншу роботу за сумісництвом), справи йдуть так. У нього з граничним розміром зарплати порівнюють загальну суму заробітку, нарахованого одним роботодавцем за виконання як основної роботи, так і роботи за сумісництвом.

Не є перешкодою для застосування ПСП робота на умовах неповного робочого часу (неповного робочого тижня або неповного робочого дня). При цьому сума ПСП не зменшується.

Увага! Не застосовуйте ПСП до:

— доходів працівника, інших, ніж заробітна плата;

— заробітної плати, яку працівник отримує протягом звітного податкового місяця одночасно з доходами у вигляді стипендії, грошового або майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету. У зв’язку з цим не застосовують ПСП до середнього заробітку мобілізованих працівників (див. «Податки та бухгалтерський облік», 2015, № 82, с. 42, консультацію фіскалів у підкатегорії 103.08.01 БЗ);

— доходу самозайнятої особи від ведення підприємницької діяльності, а також іншої незалежної професійної діяльності. При цьому норми ПКУ не забороняють застосовувати ПСП до зарплати такої особи, яку він отримує як найманий працівник, одночасно здійснюючи підприємницьку діяльність.

А ще ПСП не варто застосовувати до зарплати, що нараховується нерезиденту, працевлаштованому в Україні.

Чому? Та тому що право на ПСП залежить від резидентського статусу платника податків. Хочете переконатися? Зазирніть до п.п. 169.3.4 ПКУ. У ньому зазначено: ПСП надається з урахуванням останнього місячного податкового періоду, в якому платник податків, зокрема, втрачає статус резидента. Тобто

особи, які втратили статус резидента України, а також працівники-нерезиденти права на ПСП не мають

Але якщо іноземний працівник набув статусу резидента України, то нарівні з іншими працівниками підприємства він має право на ПСП за підставами і в розмірах, зазначених у п. 169.1 ПКУ.

У вас працює кримчанин? Хочете знати, чи можна застосовувати ПСП до його зарплати? Можна, але тільки в тому випадку, якщо цей працівник задекларує доходи, що мають джерело походження з території ВЕЗ «Крим», і подасть декларацію про відсутність громадянства держави-окупанта ( п.п. 5 п. 12.3 Закону № 1636). Адже фізичних осіб, які мають податкову адресу (місце проживання) на території вільної економічної зони «Крим», а одержують доходи на іншій території України, з метою оподаткування прирівнюють до нерезидентів (п. 5.3 Закону № 1636).

Щоб визначити граничний розмір зарплати, що дає право на ПСП, «перехідні» виплати (відпускні та лікарняні) відносите до місяців, за які їх нараховано ( абзац третій п.п. 169.4.1 ПКУ). Після цього розподілені виплати відпускних і лікарняних за кожен місяць порівнюйте з граничним розміром зарплати і визначайте право працівника на ПСП у кожному з місяців, за які такі виплати нараховано.

Розміри ПСП

Розміри ПСП зафіксовано в п. 169.1 ПКУ. Залежать вони від розміру ПМПО (з розрахунку на місяць), установленого законом на 1 січня звітного податкового року, а тому можуть змінюватися з року в рік.

Розмір «звичайної» ПСП становить 50 % розміру ПМПО (з розрахунку на місяць), установленого законом на 1 січня звітного податкового року, «підвищеної» — 150 % «звичайної» ПСП, а «максимальної» — 200 % «звичайної» ПСП.

Нагадаємо, що розмір ПМПО на 2016 рік установлено у ст. 7 Закону про держбюджет-2016 і на 1 січня 2016 року дорівнює 1378 грн. Отже, у 2016 році розмір ПСП становить:

— «звичайної» — 689,00 грн.;

— «підвищеної» — 1033,50 грн.;

— «максимальної» — 1378,00 грн.

Залежно від категорії, до якої належить працівник (див. табл. 8.2 на с. 77), він може претендувати на пільгу у «звичайному», «підвищеному» або «максимальному» розмірі.

Якщо платник податків має право на застосування ПСП за двома і більше підставами, то до його заробітної плати застосовується одна ПСП за підставою, що передбачає її найбільший розмір. Виняток установлено п.п. 169.3.1 ПКУ тільки для осіб, які утримують двох і більше дітей віком до 18 років, у тому числі дитину-інваліда (дітей-інвалідів). У цьому випадку ПСП підсумовуються: на дитину-інваліда (дітей-інвалідів) надають «підвищені» ПСП, а на дитину, яка не є інвалідом (дітей, які не є інвалідами), — «звичайну» ПСП.

Місце застосування ПСП і документи для неї

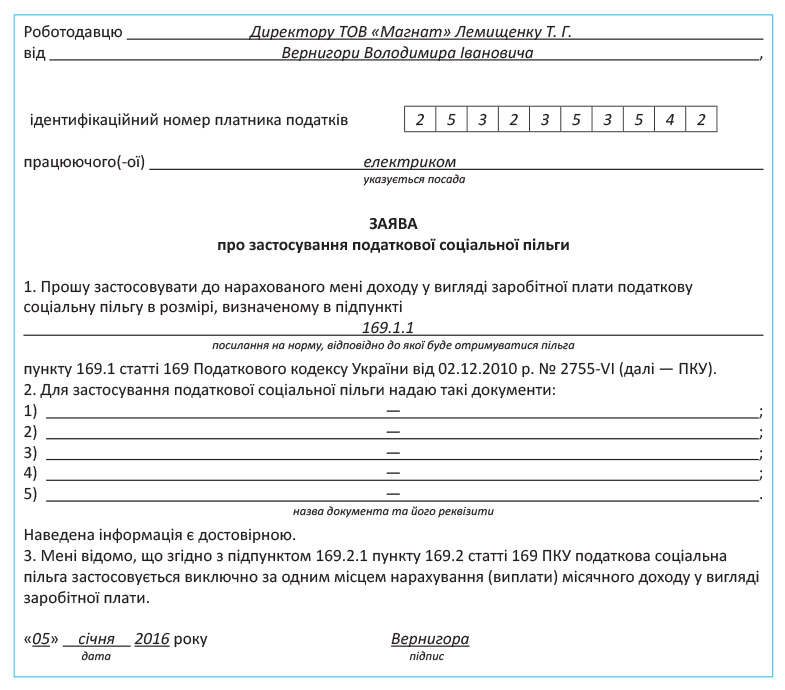

ПСП застосовують тільки за одним місцем нарахування (виплати) заробітної плати ( п.п. 169.2.1 ПКУ).

Таке місце працівник обирає самостійно. Яким чином? Просто подає заяву про самостійне обрання місця застосування ПСП одному зі своїх роботодавців. Тобто якщо працівник не користується ПСП за основним місцем роботи, він може подати заяву на її застосування за місцем роботи за сумісництвом.

Шукати форму такої заяви в нормативних документах немає сенсу. Її просто немає. На практиці за основу беруть форму, що була обов’язковою ще в докодексний період, але заповнюють її із зазначенням норм ПКУ та інших необхідних реквізитів.

Наведемо зразок заповнення такої заяви. Припустимо, її подає роботодавцю працівник Вернигора В. І., який претендує на «звичайну» ПСП (у 2016 році — 689,00 грн.).

Якщо працівник хоче, щоб до його зарплати застосовували ПСП «на дітей» або ПСП у підвищеному або максимальному розмірі, то разом із заявою треба подати документи, що підтверджують його право на таку ПСП. Перелік цих документів ви легко знайдете в Порядку № 1227.

Увага! Щорічне подання заяви про застосування ПСП, якщо підстава для її застосування залишається незмінною, ПКУ не передбачено. Тобто якщо в період дії ПКУ працівник уже подав заяву про застосування ПСП роботодавцю і у 2016 році в нього не виникло право на ПСП за іншою підставою, відмінною від тієї, що була зазначена в такій заяві, то цей працівник не повинен подавати у 2016 році нову заяву.

А ось держслужбовцям про подання заяви взагалі турбуватися не треба — до їх заробітної плати ПСП застосовується без подання заяви про застосування ПСП, але з поданням підтвердних документів (за необхідності) для встановлення розміру пільги ( п.п. 169.2.3 ПКУ).

Для вашої зручності наводимо в табл. 8.2 інформацію про розміри ПСП у 2016 році залежно від категорії платників податків, а також про документи, які потрібно подати працівнику, щоб скористатися своїм правом на ПСП.

Таблиця 8.2. ПСП: кому яка

| № з/п | Категорії платників | Розмір ПСП, грн. | Ознака пільги у формі № 1ДФ | Документи, які подає платник |

| 1 | «Звичайна» ПСП | |||

| Будь-який платник податку, який отримує дохід у вигляді заробітної плати ( п.п. 169.1.1 ПКУ) | 689,00 | «01» | Заява про застосування ПСП | |

| 2 | «Звичайна» ПСП «на дітей» | |||

| Платник податку, який утримує двох або більше дітей віком до 18 років, — з розрахунку на кожну таку дитину віком до 18 років* ( п.п. 169.1.2 ПКУ) | 689,00 х х кількість дітей віком до 18 років | «04» | 1. Заява про застосування ПСП. 2. Копія свідоцтва (дубліката свідоцтва) про народження дитини (дітей), або документ, що підтверджує встановлення батьківства, або документи, що підтверджують вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно проживала до прибуття до України. 3. Копія рішення органу опіки та піклування про встановлення опіки або піклування (якщо із заявою звернеться опікун чи піклувальник) | |

| * Цією ПСП можуть скористатися обоє батьків дитини. Але тільки одному з них граничний розмір зарплати визначають кратно кількості дітей ( абзац другий п.п. 169.4.1 ПКУ), тобто: — 1930 грн. х кількість дітей віком до 18 років — для одного з батьків; — 1930 грн. — для другого з батьків. ПСП за двома підставами може бути надана, тільки якщо громадянин утримує двох або більше дітей віком до 18 років, одна з яких — інвалід ( п.п. 169.3.1 ПКУ). | ||||

| Увага! Право на ПСП на підставі п.п. 169.1.2 ПКУ мають всі особи незалежно від того, перебувають вони у шлюбі чи ні. Водночас батьку, який проживає окремо від дітей, для отримання права на ПСП потрібно надати документи, які підтверджують, що він утримує дітей. Такими документами можуть бути: — довідка органу опіки; — рішення суду або нотаріально засвідчений договір між колишнім чоловіком і дружиною про здійснення батьківських прав і виконання обов’язків тим із них, хто проживає окремо від дитини; — рішення суду про аліменти. | ||||

| 3 | «Підвищена» ПСП «на дітей» | |||

| 3.1 | Одинока мати (батько)*, вдова (вдівець) або опікун, піклувальник — з розрахунку на кожну дитину віком до 18 років ( п.п. «а» п.п. 169.1.3 ПКУ) | 1033,50 х х кількість дітей віком до 18 років | «02» | 1. Заява про застосування ПСП. 2. Копія свідоцтва (дубліката свідоцтва) про народження дитини (дітей), або документ із зазначенням відомостей про батька дитини у Книзі реєстрації актів цивільного стану, або документи, що підтверджують вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно проживала до прибуття до України. 3. Копія рішення органу опіки і піклування про встановлення опіки чи піклування (якщо із заявою звернеться опікун чи піклувальник). 4. Копія свідоцтва про шлюб і свідоцтва про смерть (якщо із заявою звернеться вдова чи вдівець). 5. Копія паспорта |

| * Для цілей цього пункту одинокою матір’ю (батьком) або опікуном, піклувальником вважаються особи, які на момент застосування ПСП мають дитину (дітей) віком до 18 років і не перебувають у шлюбі, зареєстрованому відповідно до закону (п. 5 Порядку № 1227). Причому зауважте: у паспорті розлученої особи може бути відсутньою відмітка про розірвання шлюбу (див. ч. 8 ст. 15 Закону України «Про державну реєстрацію актів цивільного стану» від 01.07.2010 р. № 2398-VI). У такому разі працівник повинен надати копію рішення суду про розірвання шлюбу. Під категорію «одинока мати» підпадають: — жінка, яка не перебуває у шлюбі і у свідоцтві про народження дитини якої відсутній запис про батька дитини або запис про батька зроблено в установленому порядку за вказівкою матері; — розлучена жінка, з якою залишилися проживати діти після розлучення і яка на момент застосування пільги не перебуває в офіційно зареєстрованому шлюбі. З урахуванням положень ч. 2 ст. 143 Сімейного кодексу України можна зробити висновок, що одиноким батьком слід вважати чоловіка, який не перебуває у шлюбі і батьківство якого визначене у свідоцтві про народження дитини або визнане за рішенням суду, за умови, що він проживає разом з дитиною окремо від матері дитини. Підтвердити факт проживання разом з дитиною можна довідкою з ЖЕКу, яку слід подати разом з іншими документами на ПСП. | ||||

| 3.2 | Особа, яка утримує дитину-інваліда* — з розрахунку на кожну таку дитину віком до 18 років ( п.п. «б» п.п. 169.1.3 ПКУ) | 1033,50 х х кількість дітей віком до 18 років | «02» | 1. Заява про застосування ПСП. 2. Копія свідоцтва (дубліката свідоцтва) про народження дитини (дітей), або документ, що підтверджує встановлення батьківства, або документи, що підтверджують вік дитини (дітей), затверджені відповідним органом країни, в якій іноземна фізична особа — платник податку постійно проживала до прибуття до України. 3. Копія рішення органу опіки та піклування про встановлення опіки чи піклування (якщо із заявою звернеться опікун чи піклувальник). 4. Копія пенсійного посвідчення або посвідчення отримувача державної соціальної допомоги, що виплачується замість пенсії, яка містить запис про інвалідність дитини**, або копія медичного висновку, виданого закладами МОЗ в установленому порядку (якщо із заявою звернеться платник податку, який утримує дитину-інваліда віком до 18 років)*** |

| * Право на застосування цієї ПСП мають обоє батьків. Але тільки одному з них граничний розмір зарплати визначають кратно кількості дітей ( абзац другий п.п. 169.4.1 ПКУ), тобто: — 1930 грн. х кількість дітей віком до 18 років — для одного з батьків; — 1930 грн. — для другого з батьків. Увага! Якщо у працівника двоє або більше дітей, один з яких є інвалідом, то надають дві ПСП: — на дитину-інваліда в підвищеному розмірі (1033,50 грн.); — на решту дітей — у розмірі, установленому п.п. 169.1.2 ПКУ (689,00 грн.). Наприклад, працівниця має трьох дітей віком до 18 років. Одна дитина — інвалід. Сума ПСП у 2016 році становить: 689,00 х 2 + 1033,50 = 2411,50 (грн.). ** Таке посвідчення видають у разі призначення державної соціальної допомоги замість пенсії (див. ст. 1 Закону України «Про державну соціальну допомогу інвалідам з дитинства і дітям-інвалідам» від 16.11.2000 р. № 2109-ІІІ). *** У Порядку № 1227 йдеться про необхідність надати довідку медико-соціальної експертної комісії (далі — МСЕК) на дитину-інваліда віком від 16 до 18 років. Проте за встановленими наразі правилами діти-інваліди направляються до МСЕК не пізніше одного місяця до виповнення 18 років (п. 14 Порядку видачі медичного висновку про дитину-інваліда віком до 18 років, затвердженого наказом МОЗ від 04.12.2001 р. № 482). Відповідно один з батьків не може надати довідку МСЕК на дитину-інваліда, якій ще немає 18 років. | ||||

| 4 | «Підвищена» ПСП | |||

| 4.1 | Особу, яка належить до 1-ї або 2-ї категорії осіб, які постраждали внаслідок Чорнобильської катастрофи, уключаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв’язку з їх участю в ліквідації наслідків Чорнобильської катастрофи ( п.п. «в» п.п. 169.1.3 ПКУ) | 1033,50 | «02» | 1. Заява про застосування ПСП. 2. Копія посвідчення (дублікат посвідчення) установленого зразка: — громадянина (громадянки), який постраждав(ла) унаслідок Чорнобильської катастрофи, категорії 1 серії А з відбитком штампу «Перереєстровано» і записом про дату перереєстрації, а також вкладишем установленого зразка; — учасника ліквідації наслідків аварії на Чорнобильській АЕС категорії 2 серії А з відбитком штампу «Перереєстровано» і записом про дату перереєстрації; — громадянина (громадянки), евакуйованого(ої) у 1986 році із зони відчуження, категорії 2 серії Б; — громадянина (громадянки), який (яка) постійно проживав(ла) у зоні безумовного (обов’язкового) відселення з моменту аварії до прийняття рішення Урядом України про відселення (розпорядження Ради Міністрів УРСР від 28.06.89 р. № 224), категорії 2 серії Б. 3. Копія Грамоти Президії Верховної Ради УРСР за участь у ліквідації наслідків Чорнобильської катастрофи (для осіб, нагороджених такою грамотою) |

| 4.2 | Учень, студент, аспірант, ординатор, ад’юнкт ( п.п. «г» п.п. 169.1.3 ПКУ)* | 1033,50 | «02» | 1. Заява про застосування ПСП. 2. Довідка з навчального закладу про те, що заявник там навчається і за умовами здобуття освіти не отримує стипендію з бюджету |

| * ПСП не застосовують до зарплати працівника, якщо він одночасно отримує доходи у вигляді стипендії, грошового або майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців з бюджету ( п.п. 169.2.3 ПКУ). | ||||

| 4.3 | Інвалід I або II групи, у тому числі з дитинства, крім інвалідів, пільга яким зазначена в п. 5.2 цієї таблиці ( п.п. «ґ» п.п. 169.1.3 ПКУ) | 1033,50 | «02» | 1. Заява про застосування ПСП. 2. Копія пенсійного посвідчення або посвідчення отримувача державної соціальної допомоги, що виплачується замість пенсії, яке містить запис про інвалідність, або копія довідки до акта огляду МСЕК |

| 4.4 | Особа, якій присуджено довічну стипендію як громадянину, який піддався переслідуванням за правозахисну діяльність, уключаючи журналістів ( п.п. «д» п.п. 169.1.3 ПКУ) | 1033,50 | «02» | 1. Заява про застосування ПСП. 2. Копія акта Президента України про призначення такої стипендії |

| 4.5 | Учасник бойових дій* на території інших країн у період після Другої світової війни, на якого поширюється дія Закону № 3551, крім осіб, визначених у п. 5.2 цієї таблиці ( п.п. «е» п.п. 169.1.3 ПКУ) | 1033,50 | «02» | 1. Заява про застосування ПСП. 2. Копія посвідчення учасника бойових дій, виданого відповідними органами, або документи, що підтверджують участь у бойових діях у період після Другої світової війни |

| * Учасники бойових дій у зоні АТО не можуть скористатися підвищеною ПСП. ПКУ окремо не включає їх до кола осіб, які мають право на підвищену ПСП. | ||||

| 5 | «Максимальна» ПСП | |||

| 5.1 | Герой України, Герой Радянського Союзу, Герой Соціалістичної Праці або повний кавалер ордена Слави чи ордена Трудової Слави, особа, нагороджена чотирма і більше медалями «За відвагу» ( п.п. «а» п.п. 169.1.4 ПКУ) | 1378,00 | «03» | 1. Заява про застосування ПСП. 2. Копія орденської книжки Героя України, або Героя Радянського Союзу, або Героя Соціалістичної Праці, або копії орденських книжок кавалерів орденів Слави або Трудової Слави трьох ступенів, або довідки чи інші документи, що підтверджують надання звання Героя України, Героя Радянського Союзу, Героя Соціалістичної Праці, нагородження орденами Слави чи Трудової Слави трьох ступенів і чотирма медалями «За відвагу» |

| 5.2 | Учасник бойових дій під час Другої світової війни або особа, яка на той час працювала в тилу, і інваліди I і II груп з числа учасників бойових дій на території інших країн у період після Другої світової війни, на яких поширюється дія Закону № 3551 ( п.п. «б» п.п. 169.1.4 ПКУ) | 1378,00 | «03» | 1. Заява про застосування ПСП. 2. Копія посвідчення учасника бойових дій, виданого відповідними органами, або документи, що підтверджують участь у бойових діях під час Другої світової війни. 3. Копія пенсійного посвідчення або посвідчення отримувача державної соціальної допомоги, що виплачується замість пенсії, у якому зазначено групу та причину інвалідності, або копія довідки до акта огляду МСЕК. 4. Документи, що підтверджують факт роботи в тилу під час Другої світової війни |

| 5.3 | Колишній в’язень концтаборів, гетто та інших місць примусового утримання під час Другої світової війни ( п.п. «в» п.п. 169.1.4 ПКУ) | 1378,00 | «03» | 1. Заява про застосування ПСП. 2. Копія посвідчення жертви нацистських переслідувань |

| 5.4 | Особа, визнана репресованою чи реабілітованою ( п.п. «в» п.п. 169.1.4 ПКУ) | 1378,00 | «03» | 1. Заява про застосування ПСП. 2. Довідки, видані компетентними органами, або документи, що містять необхідні відомості про факт визнання особи репресованим чи реабілітованим |

| 5.5 | Особа, яка була примусово вивезена з території колишнього СРСР під час Другої світової війни на територію держав, які перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками ( п.п. «г» п.п. 169.1.4 ПКУ) | 1378,00 | «03» | 1. Заява про застосування ПСП. 2. Копія посвідчення жертви нацистських переслідувань, або довідки, видані компетентними органами, або документи, що містять необхідні відомості про факт примусового вивезення з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками |

| 5.6 | Особа, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 08.09.41 р. по 27.01.44 р. ( п.п. «ґ» п.п. 169.1.4 ПКУ) | 1378,00 | «03» | 1. Заява про застосування ПСП. 2. Документи, що містять необхідні відомості про факт перебування на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 08.09.41 р. по 27.01.44 р. |

Проілюструємо порядок застосування ПСП на прикладі.

Приклад 8.2. Великий В. А. і Велика О. С. є чоловіком та дружиною і працюють на одному підприємстві. У травні 2016 року вони подали заяви про застосування ПСП і підтвердні документи на право застосування до їх зарплати ПСП на трьох дітей віком до 18 років ( п.п. 169.1.2 ПКУ).

Із заяви на ПСП Великого В. А. випливає, що саме він користуватиметься правом на збільшення граничного розміру доходу кратно кількості дітей.

Сума заробітної плати за травень 2016 року, нарахованої:

— Великому В. А., — 5500,00 грн.;

— Великій О. С., — 1850,00 грн.

Граничний розмір доходу, що дає право на ПСП, для:

— Великого В. А. дорівнює 5790,00 грн. (1930,00 грн. х 3 дітей віком до 18 років);

— Великої О. С. — 1930,00 грн.

Зарплата кожного з подружжя не перевищує відповідний граничний розмір доходу. Тому до бази оподаткування вона потрапить зменшеною на ПСП у розмірі, установленому п.п. 169.1.2 ПКУ.

Визначимо розмір ПСП, яку можна застосувати до зарплати кожного з подружжя:

689,00 грн. х 3 = 2067,00 грн.

Тепер обчислимо суму ПДФО, що підлягає утриманню з доходу Великого В. А.:

(5500,00 грн. - 2067,00 грн.) х 18 % : 100 % = 617,94 грн.

А ось зарплата Великої О. С. (1850,00 грн.) менше розміру ПСП, на яку вона має право (2067,00 грн.), тому ПДФО з її зарплати дорівнює нулю.