8.1. налог на доходы физических лиц: ключевые моменты

Подпункт 9.1.2 НКУ относит НДФЛ к общегосударственным налогам. Уплата таких налогов является обязательной на всей территории Украины.

Плательщики НДФЛ

Среди плательщиков НДФЛ п. 162.1 НКУ называет:

1) физических лиц — резидентов, которые получают доходы как из источника их происхождения в Украине, так и иностранные доходы;

2) физических лиц — нерезидентов, которые получают доходы из источников их происхождения в Украине;

3) налоговых агентов. В их число п.п. 14.1.180 НКУ записывает юридических лиц (их филиалы, отделения, другие обособленные подразделения), самозанятых лиц, представительства нерезидентов — юридических лиц, инвесторов (операторов) по соглашению о распределении продукции, которые выплачивают доходы физлицам.

В частности, налоговым агентом в случае выплаты заработной платы является субъект хозяйственной деятельности (как юридическое лицо, так и физическое лицо — предприниматель), который выплачивает такой доход своим наемным работникам (резидентам и нерезидентам), т. е. работодатель.

Именно работодатель:

— начисляет, удерживает и уплачивает НДФЛ в бюджет от имени и за счет физического лица с выплачиваемых ему доходов;

— ведет налоговый учет;

— подает налоговую отчетность фискальным органам;

— несет ответственность за нарушение требований разд. IV НКУ.

Более подробный перечень обязанностей налогового агента вы можете найти в п. 176.2 НКУ.

Таким образом, именно работодатель, выплачивающий доходы в виде заработной платы, является лицом, ответственным за начисление, удержание и уплату (перечисление) в бюджет НДФЛ ( п. 171.1 НКУ).

Объект обложения НДФЛ

Объект обложения НДФЛ определен ст. 163 НКУ. Так, объектом налогообложения является общий месячный (годовой) налогооблагаемый доход (для нерезидентов — с источником происхождения в Украине).

В свою очередь, в общий месячный (годовой) налогооблагаемый доход плательщика НДФЛ (в том числе нерезидента) включаются, в частности, доходы в виде заработной платы, начисленные (выплаченные) такому плательщику в соответствии с условиями трудового договора (контракта) ( п.п. 164.2.1 НКУ).

Что следует понимать под термином «заработная плата» для целей обложения НДФЛ

Ответить на этот вопрос нам поможет п.п. 14.1.48 НКУ. Указанный подпункт поясняет, что заработная плата — это основная и дополнительная заработная плата, другие поощрительные и компенсационные выплаты, которые выплачиваются (предоставляются) плательщику налога в связи с отношениями трудового найма.

Более подробного перечня выплат, которые облагаются НДФЛ в составе заработной платы, НКУ, к сожалению, не содержит. Однако это не должно вас смущать.

Дело в том, что определение «заработная плата» из НКУ практически идентично определению, приведенному в Законе об оплате труда. Во исполнение этого Закона разработана Инструкция № 5, которая как раз и содержит подробный список элементов заработной платы.

Поэтому вполне логично при определении вида дохода, к которому относится та или иная выплата для целей обложения НДФЛ,

применять Инструкцию № 5, но только в части, не противоречащей НКУ

Заметьте: НКУ для НДФЛ-целей рассматривает заработную плату более широко, нежели Закон об оплате труда и Инструкция № 5. Так, например, к заработной плате этот Кодекс приравнивает:

— больничные (как оплату первых 5 дней временной нетрудоспособности за счет работодателя, так и пособие за счет соцстраха), что следует из п.п. 169.4.1 НКУ (см. также письмо ГНАУ от 19.01.2011 г. № 697/6/17-0715);

— дивиденды, начисленные в пользу физических лиц (в том числе нерезидентов) по акциям или другим корпоративным правам, имеющим статус привилегированных или иной статус, предусматривающий выплату фиксированного размера дивидендов либо суммы, которая превышает сумму выплат, рассчитанную на какую-либо другую акцию (корпоративное право), эмитированную таким плательщиком налога ( пп. 57.11.4 и 170.5.3 НКУ).

В то же время не являются заработной платой:

— пособие по беременности и родам. Напомним, что это пособие входит в базу начисления ЕСВ, но вот НДФЛ с него не удерживают ( п.п. 165.1.1 НКУ, письмо ГФСУ от 15.04.2016 г. № 3941/П/99-99-17-03-03-14);

— выходное пособие, выплачиваемое работнику на основании ст. 44 КЗоТ. Если мы заглянем в п. 3.8 Инструкции № 5, то заметим, что суммы выходного пособия при прекращении трудового договора он относит к прочим выплатам, которые не входят в фонд оплаты труда. Однако это пособие не освобождается от обложения НДФЛ. Его суммы включаются в общий месячный налогооблагаемый доход плательщика налога в соответствии с п.п. 164.2.20 НКУ в составе прочих доходов (см. письмо ГНАУ от 09.03.2011 г. № 4628/6/17-0715).

Почему так важно понимать, является доход заработной платой в понимании НКУ или нет? Дело в том, что только к доходу в виде заработной платы может применяться налоговая социальная льгота (далее — НСЛ). В связи с этим сумму выходного пособия не учитывают при определении права работника на НСЛ. Подтверждают это и налоговики (см. официальное мнение в «Налоги и бухгалтерский учет», 2014, № 52, с. 40).

База налогообложения и ставка

В отношении доходов в виде заработной платы с 1 января 2016 года ставка НДФЛ установлена на уровне 18 % ( п. 167.1 НКУ).

Чтобы исчислить базу обложения НДФЛ при начислении доходов в виде заработной платы, начисленную заработную плату следует уменьшить на сумму ( п. 164.6 НКУ):

— страховых взносов в Накопительный фонд (с момента внедрения накопительной системы общеобязательного государственного пенсионного страхования), а в случаях, предусмотренных законом, — обязательных страховых взносов в негосударственный пенсионный фонд, которые в соответствии с законом уплачиваются за счет заработной платы работника;

— НСЛ при наличии права на нее (подробнее об НСЛ читайте на с. 73).

Также в соответствии с п. 164.6 НКУ при определении базы налогообложения начисленную заработную плату необходимо уменьшать на сумму удержанного ЕСВ. Однако, как вы знаете, с 2016 года этот взнос из доходов физических лиц не удерживают.

Таким образом, в общем случае при начислении дохода в виде заработной платы базу обложения НДФЛ определяем по следующей формуле:

БН = ЗП - НСЛ (при наличии),

где БН — база обложения НДФЛ;

ЗП — заработная плата, начисляемая плательщику налога.

Важно! Абзацем третьим п.п. 169.4.1 НКУ установлены особенности определения базы налогообложения в случае начисления работникам заработной платы за период ее сохранения согласно законодательству, в частности, за время отпуска или пребывания на больничном. Как указано в этой норме, с целью определения предельного размера зарплаты, дающего право на получение НСЛ, и в других случаях их налогообложения

такие доходы (их часть) относятся к соответствующим налоговым периодам их начисления

Считаем, что фраза «в других случаях их налогообложения» обязывает при определении базы обложения НДФЛ распределять суммы больничных и отпускных пропорционально дням месяцев, на которые они приходятся, по всем работникам предприятия, а не только по тем, к зарплате которых применяется НСЛ. Проиллюстрируем сказанное на примере.

Пример 8.1. Работнику в мае 2016 года начислены больничные в сумме 4000,00 грн., в том числе:

— за дни болезни в апреле 2016 года — 3000,00 грн.;

— за дни болезни в мае 2016 года — 1000,00 грн.

Сумма начисленной зарплаты:

— за апрель 2016 года — 2500,00 грн.,

— за май 2016 года — 6000,00 грн.

Права на НСЛ работник не имеет.

Сумма НДФЛ, удержанного из зарплаты за апрель 2016 года, составила 450,00 грн. (2500,00 грн. х 18 % : 100 %).

Определяем месячные суммы налогооблагаемого дохода с учетом «переходящих» больничных:

— за апрель 2016 года — 5500,00 грн. (2500,00 грн. + 3000,00 грн.);

— за май 2016 года — 7000,00 грн. (6000,00 грн. + 1000,00 грн.).

Сумма НДФЛ, которая подлежит уплате в бюджет:

— с суммы дохода за апрель 2016 года — 540,00 грн. (5500,00 грн. х 18 % : 100 % - 450,00 грн.);

— с суммы дохода за май 2016 года — 1260,00 грн. (7000,00 грн. х 18 % : 100 %).

А вот как складывается ситуация, если работодатель осуществляет какие-либо выплаты, входящие в фонд оплаты труда, в натуральной форме (например, вручает работнику подарок к юбилейной или памятной дате, предоставляет путевку в санаторий или дом отдыха за счет средств предприятия). В этом случае на первый план выходит п. 164.5 НКУ. Он требует к начисленной сумме такого «неденежного» дохода, рассчитанного по обычным ценам, применять «натуральный» коэффициент.

Исчисляют такой «натуральный» коэффициент по формуле:

К = 100 : (100 - Сн),

где К — коэффициент;

Сн — ставка налога, установленная для таких доходов на момент начисления.

С 1 января 2016 года в отношении доходов в виде заработной платы ставка НДФЛ составляет 18 % к базе налогообложения.

Соответственно «натуральный» коэффициент равен 1,219512

Таким образом, чтобы определить базу обложения НДФЛ дохода в виде заработной платы, который предоставляется работнику в неденежной форме, работодатель вначале сумму такого дохода умножает на «натуральный» коэффициент, а затем уменьшает ее на сумму НСЛ.

Внимание! Суммы начисленного «неденежного» дохода в графах 3а «Сума нарахованого доходу» и 3 «Сума виплаченого доходу» Налогового расчета по форме № 1ДФ отражайте с учетом «натурального» коэффициента (см. письмо ГФСУ от 04.04.2016 г. № 7309/6/99-95-42-02-16).

Но! Не применяйте «натуральный» коэффициент в случае, когда в счет погашения задолженности по заработной плате, начисленной ранее в денежной форме, реализуете работникам продукцию, товары, работы, услуги.

Сроки уплаты НДФЛ

Порядок определения налоговых и денежных обязательств устанавливает ст. 54 НКУ.

По условию п. 54.2 этого Кодекса денежное обязательство по налогу, подлежащему удержанию и уплате (перечислению) в бюджет в случае начисления/выплаты дохода в пользу плательщика налога — физического лица, считается согласованным в момент возникновения такого налогового обязательства. Такой момент определяется по календарной дате, установленной разд. IV НКУ для предельного срока уплаты налога в соответствующий бюджет.

При этом для НДФЛ-целей под термином «предельный срок уплаты налога» понимают сроки, определенные п. 168.1 НКУ, а именно:

— день выплаты дохода ( п.п. 168.1.2) — при выплате заработной платы наличными, полученными в банке, или путем перечисления на банковский счет работника.

Обратите внимание: банки не имеют права принимать платежные документы на выплату дохода при отсутствии документов на уплату (перечисление) в бюджет НДФЛ. Поэтому, подавая в банк платежные поручения или другие расчетные документы на выдачу (перечисление) средств для выплаты зарплаты (в том числе аванса, отпускных или больничных), не забудьте одновременно с ними предоставить расчетные документы на перечисление в бюджет сумм НДФЛ;

— банковский день, следующий за днем начисления (выплаты, предоставления) дохода ( п.п. 168.1.4), — при выплате зарплаты в неденежной форме или наличностью из кассы;

— сроки, установленные для месячного налогового периода (в течение 30 календарных дней, следующих за отчетным месяцем) ( п.п. 168.1.5, консультация фискалов в категории 103.07 БЗ), — если налогооблагаемый доход в виде зарплаты начислен, но не выплачен физлицу.

День уплаты НДФЛ приходится на выходной, праздничный или нерабочий день? Тогда НДФЛ уплатите накануне, потому что перенос срока уплаты на ближайший рабочий день НКУ не предусматривает.

Для наглядности сроки уплаты НДФЛ приведем в табл. 8.1.

Таблица 8.1. Сроки уплаты НДФЛ

| Вид выплаты | Срок перечисления НДФЛ | Основание (норма НКУ) |

| Выплата заработной платы за первую (аванс) и вторую половину месяца | ||

| Деньги получены с банковского счета | Одновременно с получением денег в банке | |

| Деньги перечислены в безналичной форме на счет работника | Одновременно с перечислением денег на счет работника | |

| Выплата наличными из кассы* | В течение банковского дня, следующего за днем выплаты | |

| Выплата в натуральной форме | ||

| * За счет денежных средств, которые не были получены в банке на указанные цели, а поступили в кассу предприятия, например, как выручка. | ||

| Несвоевременная выплата заработной платы | ||

| Зарплата начислена, но не выплачена | В течение 30 календарных дней, следующих за последним днем месяца, в котором начислена заработная плата | |

8.2. Налоговые социальные льготы

Лицам с небольшим размером дохода государство предоставляет определенные льготы. Одна из них — НСЛ. Она призвана уменьшить налоговую нагрузку на доход физлица — на ее сумму уменьшается общий месячный налогооблагаемый доход плательщика налога, полученный от одного работодателя в виде заработной платы. Давайте выясним, кому именно, в каких размерах и на каких условиях предоставляются НСЛ.

Условия применения НСЛ

Перво-наперво запомните: НСЛ применяется исключительно к доходу в виде заработной платы, начисленному за отчетный месяц. Применение НСЛ к зарплате за первую половину месяца (авансу) неправомерно.

Также учтите: право воспользоваться НСЛ возникает у работника, если

зарплата этого работника, начисленная за месяц, не превышает предельный размер дохода, который дает право на НСЛ

Чему равен такой предельный размер? Его величину находят расчетно: умножают размер месячного прожиточного минимума для трудоспособного лица (далее — ПМТЛ), установленный на 1 января отчетного налогового года, на 1,4, а затем округляют полученное число до ближайших 10 грн. ( п.п. 169.4.1 НКУ).

Размер ПМТЛ с 1 января 2016 года — 1378 грн. Значит, по общему правилу, в 2016 году претендовать на НСЛ могут налогоплательщики, заработная плата которых не превышает 1930 грн.

Интересно, есть ли исключения из данного правила? Да, есть. Они предусмотрены в п.п. 169.1.2 и пп. «а», «б» п.п. 169.1.3 НКУ для:

1) одного из родителей, содержащих двоих или более детей в возрасте до 18 лет;

2) налогоплательщика, который является одинокой матерью (отцом), вдовой (вдовцом) или опекуном, попечителем и имеет ребенка (детей) в возрасте до 18 лет;

3) одного из родителей, которые содержат ребенка-инвалида (детей-инвалидов) в возрасте до 18 лет.

Для одного из родителей, имеющих право на НСЛ «на детей» по этим основаниям, предельный размер дохода определяется кратно количеству детей, а для второго — в общем порядке ( абзац второй п.п. 169.4.1 НКУ).

Решение о том, кто из них двоих воспользуется правом на определение предельного размера зарплаты кратно количеству детей, родители ребенка (детей) принимают самостоятельно исходя из уровня своих зарплат. При этом в заявлении тот из родителей, который воспользовался правом на увеличение предельного размера дохода кратно количеству детей, должен указать, что муж (жена) при получении НСЛ по месту своей работы не пользуется таким правом. Каких-либо отдельных заявлений или справок с места работы мужа (жены), подтверждающих, что они не пользуются правом на увеличение размера дохода кратно количеству детей, предоставлять не нужно.

Еще один приятный бонус: право на получение НСЛ в расчете на каждого ребенка в возрасте до 18 лет сохраняется у обоих родителей*.

* Пример применения льготы «на детей» см. на с. 83.

Может ли претендовать на НСЛ работник, который получает доход в виде зарплаты сразу от двух работодателей? Да, может, но, естественно, только по одному месту работы. При таких условиях с предельным размером зарплаты, дающим право на НСЛ, сравнивают не общую сумму зарплаты, которую получает этот работник от разных работодателей, а зарплату, начисленную по месту применения НСЛ (по месту подачи заявления о применении НСЛ).

А вот с работником, который является внутренним совместителем (т. е. выполняет на одном предприятии, кроме своей основной работы, другую работу по совместительству), дела обстоят так. У него с предельным размером зарплаты сравнивают общую сумму заработка, начисленного одним работодателем за выполнение как основной работы, так и работы по совместительству.

Не является препятствием для применения НСЛ работа на условиях неполного рабочего времени (неполной рабочей недели или неполного рабочего дня). При этом сумма НСЛ не уменьшается.

Внимание! Не применяйте НСЛ к:

— доходам работника, иным, нежели заработная плата;

— заработной плате, которую работник получает в течение отчетного налогового месяца одновременно с доходами в виде стипендии, денежного или имущественного (вещевого) обеспечения учащихся, студентов, аспирантов, ординаторов, адъюнктов, военнослужащих, выплачиваемыми из бюджета. В связи с этим не применяют НСЛ к среднему заработку мобилизованных работников (см. «Налоги и бухгалтерский учет», 2015, № 82, с. 42, консультацию фискалов в подкатегории 103.08.01 БЗ);

— доходу самозанятого лица от ведения предпринимательской деятельности, а также иной независимой профессиональной деятельности. При этом нормы НКУ не запрещают применять НСЛ к зарплате такого лица, которую он получает как наемный работник, одновременно осуществляя предпринимательскую деятельность.

А еще НСЛ не стоит применять к зарплате, которая начисляется нерезиденту, трудоустроенному в Украине. Почему? Да потому что право на НСЛ зависит от резидентского статуса налогоплательщика. Хотите убедиться? Загляните в п.п. 169.3.4 НКУ. В нем сказано: НСЛ предоставляется с учетом последнего месячного налогового периода, в котором налогоплательщик, в частности, теряет статус резидента. То есть

лица, которые утратили статус резидента Украины, а также работники-нерезиденты права на НСЛ не имеют

Но если иностранный труженик обзавелся статусом резидента Украины, то наравне с другими работниками предприятия он имеет право на НСЛ по основаниям и в размерах, указанных в п. 169.1 НКУ.

У вас трудится крымчанин? Хотите знать, можно ли применять НСЛ к его зарплате? Можно, но только в том случае, если этот работник задекларирует доходы, имеющие источник происхождения с территории СЭЗ «Крым», и подаст декларацию об отсутствии гражданства государства-оккупанта ( п.п. 5 п. 12.3 Закона № 1636). Ведь физических лиц, которые имеют налоговый адрес (место жительства) на территории свободной экономической зоны «Крым», а получают доходы на другой территории Украины, с целью налогообложения приравнивают к нерезидентам ( п. 5.3 Закона № 1636).

Чтобы определить предельный размер зарплаты, дающей право на НСЛ, «переходящие» выплаты (отпускные и больничные) относите к месяцам, за которые они начислены ( абзац третий п.п. 169.4.1 НКУ). После этого распределенные выплаты отпускных и больничных за каждый месяц сравнивайте с предельным размером зарплаты и определяйте право работника на НСЛ в каждом из месяцев, за которые такие выплаты начислены.

Размеры НСЛ

Размеры НСЛ зафиксированы в п. 169.1 НКУ. Зависят они от размера ПМТЛ (в расчете на месяц), установленного законом на 1 января отчетного налогового года, а потому могут меняться из года в год.

Размер «обычной» НСЛ составляет 50 % размера ПМТЛ (в расчете на месяц), установленного законом на 1 января отчетного налогового года, «повышенной» — 150 % «обычной» НСЛ, а «максимальной» — 200 % «обычной» НСЛ.

Напомним, что размер ПМТЛ на 2016 год установлен в ст. 7 Закона о госбюджете-2016 и на 1 января 2016 года равняется 1378 грн. Значит, в 2016 году размер НСЛ составляет:

— «обычной» — 689,00 грн.;

— «повышенной» — 1033,50 грн.;

— «максимальной» — 1378,00 грн.

В зависимости от категории, к которой относится работник (см. табл. 8.2 на с. 77), он может претендовать на льготу в «обычном», «повышенном» или «максимальном» размере.

Если налогоплательщик имеет право на применение НСЛ по двум и более основаниям, то к его заработной плате применяется одна НСЛ по основанию, которое предусматривает ее наибольший размер. Исключение установлено п.п. 169.3.1 НКУ только для лиц, содержащих двоих и более детей в возрасте до 18 лет, в том числе ребенка-инвалида (детей-инвалидов). В этом случае НСЛ суммируются: на ребенка-инвалида (детей-инвалидов) предоставляют «повышенную» НСЛ, а на ребенка, который не является инвалидом (детей, которые не являются инвалидами), — «обычную» НСЛ.

Место применения НСЛ и документы для нее

НСЛ применяют только по одному месту начисления (выплаты) заработной платы ( п.п. 169.2.1 НКУ).

Такое место работник выбирает самостоятельно. Каким образом? Просто подает заявление о самостоятельном избрании места применения НСЛ одному из своих работодателей. То есть если работник не пользуется НСЛ по основному месту работы, он может подать заявление на ее применение по месту работы по совместительству.

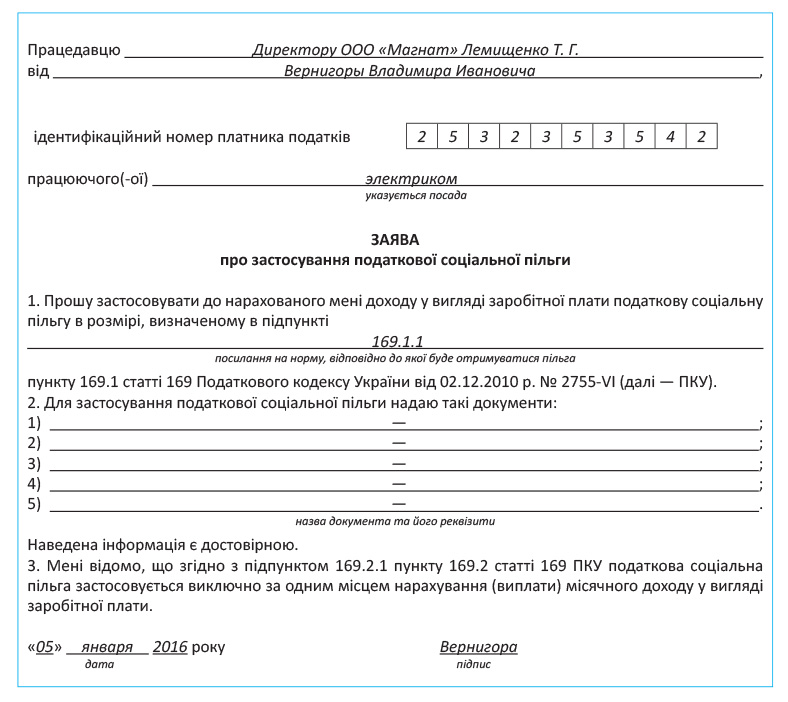

Искать форму такого заявления в нормативных документах незачем. Ее попросту нет. На практике за основу берут форму, которая была обязательной еще в докодексный период, но заполняют ее с указанием норм НКУ и других необходимых реквизитов.

Приведем образец заполнения такого заявления. Предположим, его подает работодателю работник Вернигора В. И., претендующий на «обычную» НСЛ (в 2016 году — 689,00 грн.).

Если работник хочет, чтобы к его зарплате применяли НСЛ «на детей» либо НСЛ в повышенном или максимальном размере, то вместе с заявлением надо подать документы, которые подтверждают его право на такую НСЛ. Перечень этих документов вы легко найдете в Порядке № 1227.

Внимание! Ежегодная подача заявления о применении НСЛ, если основание для ее применения остается неизменным, НКУ не предусмотрена. То есть если в период действия НКУ работник уже подал заявление о применении НСЛ работодателю и в 2016 году у него не возникло право на НСЛ по другому основанию, отличному от того, которое было указано в таком заявлении, то этот работник не должен подавать в 2016 году новое заявление.

А вот госслужащим о подаче заявления вообще беспокоиться не надо — к их заработной плате НСЛ применяется без подачи заявления о применении НСЛ, но с подачей подтверждающих документов (в случае необходимости) для установления размера льготы ( п.п. 169.2.3 НКУ).

Для вашего удобства приводим в табл. 8.2 информацию о размерах НСЛ в 2016 году в зависимости от категории налогоплательщиков, а также о документах, которые нужно подать работнику, чтобы воспользоваться своим правом на НСЛ.

Таблица 8.2. НСЛ: кому какая

| № п/п | Категории плательщиков | Размер НСЛ, грн. | Признак льготы в форме № 1ДФ | Документы, которые подает плательщик |

| 1 | «Обычная» НСЛ | |||

| Любой плательщик налога, получающий доход в виде заработной платы ( п.п. 169.1.1 НКУ) | 689,00 | «01» | Заявление о применении НСЛ | |

| 2 | «Обычная» НСЛ «на детей» | |||

| Плательщик налога, содержащий двоих или более детей в возрасте до 18 лет, — в расчете на каждого такого ребенка в возрасте до 18 лет* ( п.п. 169.1.2 НКУ) | 689,00 х х количество детей в возрасте до 18 лет | «04» | 1. Заявление о применении НСЛ. 2. Копия свидетельства (дубликата свидетельства) о рождении ребенка (детей), или документ, подтверждающий установление отцовства, или документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо — плательщик налога постоянно проживало до прибытия в Украину. 3. Копия решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун или попечитель) | |

| * Данной НСЛ могут воспользоваться оба родителя ребенка. Но только одному из них предельный размер зарплаты определяют кратно количеству детей ( абзац второй п.п. 169.4.1 НКУ), т. е.: — 1930 грн. х количество детей в возрасте до 18 лет — для одного из родителей; — 1930 грн. — для второго родителя. НСЛ по двум основаниям может быть предоставлена, только если гражданин содержит двоих или более детей в возрасте до 18 лет, один из которых — инвалид ( п.п. 169.3.1 НКУ). | ||||

| Внимание! Право на НСЛ на основании п.п. 169.1.2 НКУ имеют все лица независимо от того, находятся они в браке или нет. В то же время отцу, который проживает отдельно от детей, для получения права на НСЛ нужно предоставить документы, подтверждающие, что он содержит детей. Такими документами могут быть: — справка органа опеки; — решение суда или нотариально заверенный договор между бывшими мужем и женой об осуществлении родительских прав и исполнении обязанностей тем из них, кто проживает отдельно от ребенка; — решение суда об алиментах. | ||||

| 3 | «Повышенная» НСЛ «на детей» | |||

| 3.1 | Одинокая мать (отец)*, вдова (вдовец) или опекун, попечитель — в расчете на каждого ребенка в возрасте до 18 лет ( п.п. «а» п.п. 169.1.3 НКУ) | 1033,50 х х количество детей в возрасте до 18 лет | «02» | 1. Заявление о применении НСЛ. 2. Копия свидетельства (дубликата свидетельства) о рождении ребенка (детей), или документ с указанием сведений об отце ребенка в Книге регистрации актов гражданского состояния, или документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо — плательщик налога постоянно проживало до прибытия в Украину. 3. Копия решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун или попечитель). 4. Копия свидетельства о браке и свидетельства о смерти (если с заявлением обращается вдова или вдовец). 5. Копия паспорта |

| * Для целей этого пункта одинокой матерью (отцом) или опекуном, попечителем считаются лица, которые на момент применения НСЛ имеют ребенка (детей) в возрасте до 18 лет и не состоят в браке, зарегистрированном в соответствии с законом ( п. 5 Порядка № 1227). Причем заметьте: в паспорте разведенного лица может отсутствовать отметка о расторжении брака (см. ч. 8 ст. 15 Закона Украины «О государственной регистрации актов гражданского состояния» от 01.07.2010 г. № 2398-VI). В таком случае работник должен предоставить копию решения суда о расторжении брака. Под категорию «одинокая мать» подпадают: — женщина, не состоящая в браке и в свидетельстве о рождении ребенка которой отсутствует запись об отце ребенка или запись об отце сделана в установленном порядке по указанию матери; — разведенная женщина, с которой остались проживать дети после развода и которая на момент применения льготы не состоит в официально зарегистрированном браке. | ||||

| С учетом положений ч. 2 ст. 143 Семейного кодекса Украины можно сделать вывод, что одиноким отцом следует считать мужчину, который не состоит в браке и отцовство которого определено в свидетельстве о рождении ребенка или признано по решению суда, при условии, что он проживает вместе с ребенком отдельно от матери ребенка. Подтвердить факт проживания вместе с ребенком можно справкой из ЖЭКа, которую следует подать вместе с другими документами на НСЛ. | ||||

| 3.2 | Лицо, содержащее ребенка-инвалида*, — в расчете на каждого такого ребенка в возрасте до 18 лет ( п.п. «б» п.п. 169.1.3 НКУ) | 1033,50 х х количество детей в возрасте до 18 лет | «02» | 1. Заявление о применении НСЛ. 2. Копия свидетельства (дубликата свидетельства) о рождении ребенка (детей), или документ, подтверждающий установление отцовства, или документы, подтверждающие возраст ребенка (детей), утвержденные соответствующим органом страны, в которой иностранное физическое лицо — плательщик налога постоянно проживало до прибытия в Украину. 3. Копия решения органа опеки и попечительства об установлении опеки или попечительства (если с заявлением обращается опекун или попечитель). 4. Копия пенсионного удостоверения или удостоверения получателя государственной социальной помощи, выплачиваемой вместо пенсии, которое содержит запись об инвалидности ребенка**, либо копия медицинского заключения, выданного заведениями Минздрава в установленном порядке (если с заявлением обращается плательщик налога, содержащий ребенка-инвалида в возрасте до 18 лет)*** |

| * Право на применение этой НСЛ имеют оба родителя. Но только одному из них предельный размер зарплаты определяют кратно количеству детей ( абзац второй п.п. 169.4.1 НКУ), т. е.: — 1930 грн. х количество детей в возрасте до 18 лет — для одного из родителей; — 1930 грн. — для второго родителя. Внимание! Если у работника двое или больше детей, один из которых является инвалидом, то предоставляют две НСЛ: — на ребенка-инвалида в повышенном размере (1033,50 грн.); — на остальных детей — в размере, установленном п.п. 169.1.2 НКУ (689,00 грн.). Например, работница имеет троих детей в возрасте до 18 лет. Один ребенок — инвалид. Сумма НСЛ в 2016 году составляет: 689,00 х 2 + 1033,50 = 2411,50 (грн.). ** Такое удостоверение выдают в случае назначения государственной социальной помощи вместо пенсии (см. ст. 1 Закона Украины «О государственной социальной помощи инвалидам с детства и детям-инвалидам» от 16.11.2000 г. № 2109-ІІІ). | ||||

| *** В Порядке № 1227 говорится о необходимости предоставить справку медико-социальной экспертной комиссии (далее — МСЭК) на ребенка-инвалида в возрасте от 16 до 18 лет. Однако по установленным в настоящее время правилам дети-инвалиды направляются в МСЭК не позднее одного месяца до исполнения 18 лет ( п. 14 Порядка выдачи медицинского заключения о ребенке-инвалиде в возрасте до 18 лет, утвержденного приказом Минздрава от 04.12.2001 г. № 482). Соответственно родитель не может предоставить справку МСЭК на ребенка-инвалида, которому еще нет 18 лет. | ||||

| 4 | «Повышенная» НСЛ | |||

| 4.1 | Лицо, относящееся к 1-й или 2-й категории лиц, пострадавших вследствие Чернобыльской катастрофы, включая лиц, награжденных грамотами Президиума Верховного Совета УССР в связи с их участием в ликвидации последствий Чернобыльской катастрофы ( п.п. «в» п.п. 169.1.3 НКУ) | 1033,50 | «02» | 1. Заявление о применении НСЛ. 2. Копия удостоверения (дубликат удостоверения) установленного образца: — гражданина (гражданки), пострадавшего(ей) вследствие Чернобыльской катастрофы, категории 1 серии А с оттиском штампа «Перереєстровано» и записью о дате перерегистрации, а также вкладышем установленного образца; — участника ликвидации последствий аварии на Чернобыльской АЭС категории 2 серии А с оттиском штампа «Перереєстровано» и записью о дате перерегистрации; — гражданина (гражданки), эвакуированного(ой) в 1986 году из зоны отчуждения, категории 2 серии Б; — гражданина (гражданки), который (которая) постоянно проживал(а) в зоне безусловного (обязательного) отселения с момента аварии до принятия решения Правительством Украины об отселении (распоряжение Совета Министров УССР от 28.06.89 г. № 224), категории 2 серии Б. 3. Копия Грамоты Президиума Верховного Совета УССР за участие в ликвидации последствий Чернобыльской катастрофы (для лиц, награжденных такой грамотой) |

| 4.2 | Учащийся, студент, аспирант, ординатор, адъюнкт ( п.п. «г» п.п. 169.1.3 НКУ)* | 1033,50 | «02» | 1. Заявление о применении НСЛ. 2. Справка из учебного заведения о том, что заявитель там обучается и по условиям получения образования не получает стипендию из бюджета |

| * НСЛ не применяют к зарплате работника, если он одновременно получает доходы в виде стипендии, денежного или имущественного (вещевого) обеспечения учащихся, студентов, аспирантов, ординаторов, адъюнктов, военнослужащих из бюджета ( п.п. 169.2.3 НКУ). | ||||

| 4.3 | Инвалид I или II группы, в том числе с детства, кроме инвалидов, льгота которым указана в п. 5.2 данной таблицы ( п.п. «ґ» п.п. 169.1.3 НКУ) | 1033,50 | «02» | 1. Заявление о применении НСЛ. 2. Копия пенсионного удостоверения либо удостоверения получателя государственной социальной помощи, выплачиваемой вместо пенсии, которое содержит запись об инвалидности, или копия справки к акту осмотра МСЭК |

| 4.4 | Лицо, которому присуждена пожизненная стипендия как гражданину, подвергшемуся преследованиям за правозащитную деятельность, включая журналистов ( п.п. «д» п.п. 169.1.3 НКУ) | 1033,50 | «02» | 1. Заявление о применении НСЛ. 2. Копия акта Президента Украины о назначении такой стипендии |

| 4.5 | Участник боевых действий* на территории других стран в период после Второй мировой войны, на которого распространяется действие Закона № 3551, кроме лиц, определенных в п. 5.2 данной таблицы ( п.п. «е» п.п. 169.1.3 НКУ) | 1033,50 | «02» | 1. Заявление о применении НСЛ. 2. Копия удостоверения участника боевых действий, выданного соответствующими органами, или документы, подтверждающие участие в боевых действиях в период после Второй мировой войны |

| * Участники боевых действий в зоне АТО не могут воспользоваться повышенной НСЛ. НКУ отдельно не включает их в круг лиц, которые имеют право на повышенную НСЛ. | ||||

| 5 | «Максимальная» НСЛ | |||

| 5.1 | Герой Украины, Герой Советского Союза, Герой Социалистического Труда или полный кавалер ордена Славы или ордена Трудовой Славы, лицо, награжденное четырьмя и более медалями «За отвагу» ( п.п. «а» п.п. 169.1.4 НКУ) | 1378,00 | «03» | 1. Заявление о применении НСЛ. 2. Копия орденской книжки Героя Украины, или Героя Советского Союза, или Героя Социалистического Труда, или копии орденских книжек кавалеров орденов Славы или Трудовой Славы трех степеней, или справки либо другие документы, подтверждающие присвоение звания Героя Украины, Героя Советского Союза, Героя Социалистического Труда, награждение орденами Славы или Трудовой Славы трех степеней и четырьмя медалями «За отвагу» |

| 5.2 | Участник боевых действий во время Второй мировой войны или лицо, в то время работавшее в тылу, и инвалиды I и II групп из числа участников боевых действий на территории других стран в период после Второй мировой войны, на которых распространяется действие Закона № 3551 ( п.п. «б» п.п. 169.1.4 НКУ) | 1378,00 | «03» | 1. Заявление о применении НСЛ. 2. Копия удостоверения участника боевых действий, выданного соответствующими органами, или документы, подтверждающие участие в боевых действиях во время Второй мировой войны. 3. Копия пенсионного удостоверения или удостоверения получателя государственной социальной помощи, выплачиваемой вместо пенсии, в котором указана группа и причина инвалидности, или копия справки к акту осмотра МСЭК. 4. Документы, подтверждающие факт работы в тылу во время Второй мировой войны |

| 5.3 | Бывший пленник концлагерей, гетто и других мест принудительного содержания во время Второй мировой войны ( п.п. «в» п.п. 169.1.4 НКУ) | 1378,00 | «03» | 1. Заявление о применении НСЛ. 2. Копия удостоверения жертвы нацистских преследований |

| 5.4 | Лицо, признанное репрессированным либо реабилитированным ( п.п. «в» п.п. 169.1.4 НКУ/i>) | 1378,00 | «03» | 1. Заявление о применении НСЛ. 2. Справки, выданные компетентными органами, или документы, которые содержат необходимые сведения о факте признания лица репрессированным либо реабилитированным |

| 5.5 | Лицо, которое было принудительно вывезено с территории бывшего СССР во время Второй мировой войны на территорию государств, которые находились в состоянии войны с бывшим СССР или были оккупированы фашистской Германией и ее союзниками | 1378,00 | «03» | 1. Заявление о применении НСЛ. 2. Копия удостоверения жертвы нацистских преследований, или справки, выданные компетентными органами, или документы, содержащие необходимые сведения о факте принудительного вывоза с территории бывшего СССР во время Второй мировой войны на территорию государств, которые находились в состоянии войны с бывшим СССР либо были оккупированы фашистской Германией и ее союзниками |

| 5.6 | Лицо, находившееся на блокадной территории бывшего Ленинграда (Санкт-Петербург, Российская Федерация) в период с 08.09.41 г. по 27.01.44 г. ( п.п. «ґ» п.п. 169.1.4 НКУ) | 1378,00 | «03» | 1. Заявление о применении НСЛ. 2. Документы, содержащие необходимые сведения о факте пребывания на блокадной территории бывшего Ленинграда (Санкт-Петербург, Российская Федерация) в период с 08.09.41 г. по 27.01.44 г. |

Проиллюстрируем порядок применения НСЛ на примере.

Пример 8.2. Великий В. А. и Великая О. С. являются мужем и женой и работают на одном предприятии. В мае 2016 года они подали заявления о применении НСЛ и подтверждающие документы на право применения к их зарплате НСЛ на троих детей в возрасте до 18 лет ( п.п. 169.1.2 НКУ).

Из заявления на НСЛ Великого В. А. следует, что именно он будет пользоваться правом на увеличение предельного размера дохода кратно количеству детей.

Сумма заработной платы за май 2016 года, начисленной:

— Великому В. А., — 5500,00 грн.;

— Великой О. С., — 1850,00 грн.

Предельный размер дохода, который дает право на НСЛ, для:

— Великого В. А. равен 5790,00 грн. (1930,00 грн. х 3 детей в возрасте до 18 лет);

— Великой О. С. — 1930,00 грн.

Зарплата каждого из супругов не превышает соответствующий предельный размер дохода. Поэтому в базу налогообложения она попадет уменьшенной на НСЛ в размере, установленном п.п. 169.1.2 НКУ.

Определим размер НСЛ, которую можно применить к зарплате каждого из супругов:

689,00 грн. х 3 = 2067,00 грн.

Теперь исчислим сумму НДФЛ, которая подлежит удержанию с дохода Великого В. А.:

(5500,00 грн. - 2067,00 грн.) х 18 % : 100 % = 617,94 грн.

А вот зарплата Великой О. С. (1850,00 грн.) меньше размера НСЛ, на которую она имеет право (2067,00 грн.), поэтому НДФЛ с ее зарплаты равен нулю.