3.1. Ставки податку та порядок сплати

Ставки єдиного податку

Відповідно до п. 293.1 ПКУ ставки єдиного податку для єдиноподатників груп 1 — 3 встановлюються:

1) у відсотках (фіксовані ставки) до розміру мінімальної заробітної плати (далі — МЗП), установленої законом на 1 січня податкового (звітного) року (на 01.01.2016 р. — 1378 грн.). Фіксовані ставки єдиного податку визначають сільські, селищні та міські ради для підприємців груп 1 і 2 залежно від виду господарської діяльності ФОП, з розрахунку на календарний місяць ( п. 293.2 ПКУ);

2) у відсотках до доходу (відсоткові ставки). Відсоткові ставки єдиного податку встановлюються для єдиноподатників, які обрали групу 3.

Крім основних ставок, передбачено також спеціальні ставки єдиного податку ( пп. 293.4 і 293.5 ПКУ), які застосовуються в разі порушення спрощенцями встановлених правил роботи на єдиному податку.

Підвищена ставка може загрожувати єдиноподатникам усіх трьох груп, які порушили умови роботи на єдиному податку

При цьому розміри ставок для ФОП і юросіб відрізняються. Більше про основні та підвищені ставки єдиного податку, передбачені для єдиноподатників груп 1 — 3, ви дізнаєтеся з табл. 3.1.

Таблиця 3.1. Ставки єдиного податку

| Група 1 | Група 2 | Група 3 | |

| ФОП | юрособи | ||

| Основні ставки | |||

| У межах до 10 % від МЗП на 1 січня* | У межах до 20 % від МЗП на 1 січня* | 3 % — для платників ПДВ | |

| 5 % — для неплатників ПДВ | |||

| Зверніть увагу: ФОП, які здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння, можуть обрати тільки групу 3 зі сплатою єдиного податку за ставкою 5 % ( п. 293.3 ПКУ). | |||

| Підвищені ставки | |||

| 15 % до: | 6 % (для платників ПДВ) або 10 % (для неплатників ПДВ) до: | ||

| — суми перевищення обсягу доходу, установленого на календарний рік для відповідної групи (див. табл. 1.1 на с. 10) | |||

| — доходу, отриманого в результаті використання інших форм розрахунків, ніж розрахунки в грошовій формі (готівковій та безготівковій) | |||

| — доходу, отриманого від здійснення видів діяльності, що не дають права застосовувати спрощену систему оподаткування (див. с. 5) | |||

| — доходу, отриманого від здійснення діяльності, не зазначеної в реєстрі платників єдиного податку | — | ||

| — доходу, отриманого від здійснення діяльності, що не передбачена для відповідної групи (див. табл. 1.1 на с. 10) | — | ||

| * Як раніше зазначали фіскали в консультації, розміщеній у категорії 107.06 БЗ, обчислювати та сплачувати суму податку за цими ставками слід у гривнях з копійками, тобто без округлення. Наразі ця консультація значиться як нечинна. Але оскільки свіжих думок із цього приводу податківці не навели, вважаємо, що їх позиція залишилася незмінною. | |||

Ґрунтовніше розглянемо особливості застосування основних ставок єдиного податку, передбачених для єдиноподатників груп 1 — 3.

Особливості застосування ставок єдиноподатниками груп 1 і 2. Як ми зазначили раніше, фіксовані ставки єдиного податку встановлюють сільські, селищні та міські ради для підприємців груп 1 і 2 залежно від виду господарської діяльності ФОП, з розрахунку на календарний місяць.

При цьому,

якщо єдиноподатник здійснює декілька видів господарської діяльності, застосовують максимальний розмір ставки єдиного податку, установлений для таких видів діяльності

Про це йдеться в п. 293.6 ПКУ.

А що коли єдиноподатник групи 1 або 2 здійснює господарську діяльність на територіях більш ніж однієї сільської, селищної, міської ради або ради об’єднаних територіальних громад? У такому разі необхідно застосовувати максимальний розмір ставки єдиного податку, установлений п. 293.2 ПКУ для відповідної групи єдиноподатників ( п. 293.7 ПКУ). Тобто платникам єдиного податку групи 1 у такому разі доведеться застосовувати ставку в розмірі 10 % від МЗП, а єдиноподатникам групи 2 — ставку в розмірі 20 % від МЗП. Таким чином, сума єдиного податку, яку у 2016 році щомісячно доведеться сплачувати єдиноподатнику групи 1, становитиме 137,80 грн., а групи 2 — 275,60 грн.

Особливості застосування ставки 5 % (без ПДВ). Ставки єдиного податку для платників групи 3 в розмірі 5 % не передбачають сплату ПДВ. Тим єдиноподатникам, які до переходу на спрощену систему були зареєстровані платниками ПДВ, при поданні заяви про перехід на сплату єдиного податку за ставкою 5 % ПДВ-реєстрація буде анульована ( п.п. «в» п. 184.1 ПКУ).

Урахуйте: при розреєстрації з платників ПДВ вам належить нарахувати податкові зобов’язання за звичайними цінами на товарні залишки, необоротні активи та послуги, що значаться в обліку, при придбанні яких було збільшено податковий кредит (у тому числі й на сплачені, але не отримані товари, роботи, послуги). Зробити це треба не пізніше дати анулювання ПДВ-реєстрації ( п. 184.7 ПКУ).

Як ми вже зазначали, працюючи на єдиному податку без ПДВ, єдиноподатнику не треба стежити за критерієм обов’язкової ПДВ-реєстрації. Досягши обсягу постачання товарів/послуг за останні 12 календарних місяців 1 млн грн., він і надалі може безперешкодно працювати на ставці 5 % без ПДВ.

Нагадуємо, що навіть єдиноподатники групи 3 зі сплатою єдиного податку за ставкою 5 % зобов’язані сплачувати:

— імпортний ПДВ при ввезенні товару на митну територію України в обсягах, що підлягають оподаткуванню ( п. 181.2 ПКУ). Податок у такій ситуації сплачується без ПДВ-реєстрації;

— ПДВ у разі отримання послуг від нерезидента, якщо місце постачання таких послуг знаходиться на митній території України. Відповідальним за нарахування та сплату ПДВ є отримувач послуг ( п. 180.2 ПКУ). У цьому випадку платнику єдиного податку необхідно подати Розрахунок податкових зобов’язань, нарахованих отримувачем послуг, не зареєстрованим як платник податку на додану вартість, які постачаються нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими платниками податків, на митній території України, за формою, затвердженою наказом № 21.

Особливості застосування ставки 3 % (з ПДВ). У п.п. 4 п. 293.8 ПКУ перелічені особи, які можуть стати єдиноподатниками групи 3 зі ставкою 3 % в добровільному порядку (див. табл. 3.2).

Таблиця 3.2. Хто може обрати ставку 3 %

| Суб’єкт господарювання | Норма законодавства | Підстави для переходу | |

| Загальносистемник | Платник ПДВ | П.п. «а» п.п. 4 | Заява про перехід на спрощену систему оподаткування, подана не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу |

| Неплатник ПДВ | П.п. «в» п.п. 4 | 1. Заява про перехід на спрощену систему оподаткування (зміну групи платників єдиного податку), подана не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу, в якому здійснено реєстрацію платником ПДВ. 2. Заява на ПДВ-реєстрацію, подана не пізніше ніж за 15 календарних днів до | |

| Єдиноподатник при зміні групи | Неплатник ПДВ | початку календарного кварталу, з якого така особа бажає перейти на сплату єдиного податку зі ставкою 3 % ( пп. 3 і 5 п. 3.6 Положення № 1130) | |

| Єдиноподатник групи 3 на ставці 5 % при зміні ставки єдиного податку | Неплатник ПДВ | П.п. «б» п.п. 4 | 1. Заява про зміну ставки єдиного податку, подана не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому застосовуватиметься нова ставка. 2. Заява на ПДВ-реєстрацію, подана не пізніше ніж за 15 календарних днів до початку календарного кварталу, в якому застосовуватиметься ставка, що передбачає сплату ПДВ ( абзац другий п. 183.4 ПКУ) |

| Новозареєстрований суб’єкт господарювання | П. 2 ч. 1 ст. 17, п. 2 ч. 1 ст. 18 Закону № 755 | Разом із заявою про держреєстрацію: 1) заява про обрання спрощеної системи оподаткування; 2) заява на ПДВ-реєстрацію ( абзац третій п. 183.7 ПКУ) | |

| Зауважимо: безпосередньо з дня держреєстрації можна стати платником єдиного податку групи 3 за ставкою 5 % ( п.п. 298.1.2 ПКУ). Обрати ставку 3 % можуть тільки ті, хто вже веде господарську діяльність ( п.п. 4 п. 293.8 ПКУ). На думку фіскалів (див. консультацію в категорії 107.05 БЗ), новостворений суб’єкт господарювання має право обрати ставку єдиного податку 3 % лише після реєстрації платником ПДВ. Так, підприємцям податківці пропонують зареєструватися з дня державної реєстрації платником єдиного податку групи 3 за ставкою 5 %, а згодом (не пізніше ніж за 15 днів до початку наступного кварталу) подати заяву про перехід на сплату єдиного податку за ставкою 3 % та заяву на реєстрацію платником ПДВ. | |||

Платники єдиного податку групи 3 на ставці 3 % ПДВ сплачують на загальних підставах відповідно до норм розд. V ПКУ.

Єдиноподатник, обравши ставку зі сплатою ПДВ, може обрати квартальний період подання звітності з ПДВ ( абзац перший п. 202.2 ПКУ)

Зробити це можна, подавши відповідну заяву (за формою, наведеною в додатку 1 до Порядку № 21) тільки разом із декларацією з ПДВ за останній податковий період календарного року. Тоді квартальний період почне застосовуватися з 1-го числа наступного календарного року.

Тобто якщо суб’єкт господарювання зареєструється платником єдиного податку з ПДВ з II кварталу 2016 року, то до кінця цього року йому доведеться подавати декларації з ПДВ щомісячно. І тільки подавши заяву разом із декларацією з ПДВ за грудень 2016 року, він зможе у 2017 році звітувати з ПДВ поквартально.

У разі переходу на загальну систему оподаткування квартальні платники зобов’язані будуть самостійно перейти на місячний звітний період з ПДВ ( абзац третій п. 202.2 ПКУ). Такий перехід здійснюється з першого ж місяця роботи на загальній системі, про що зазначається в декларації з ПДВ, яка подається платником за підсумками такого місяця.

При анулюванні ПДВ-реєстрації єдиноподатники групи 3, які працюють на ставці 3 %, повинні перейти на ставку 5 % або відмовитися від спрощеної системи оподаткування, подавши відповідну заяву не пізніше ніж за 15 календарних днів до початку кварталу, що настає за кварталом анулювання реєстрації ( п.п. 5 п. 293.8 ПКУ).

Порядок сплати єдиного податку

Сплата єдиного податку в групах 1 і 2. Для єдиноподатників груп 1 і 2 п. 295.1 ПКУ передбачено авансову сплату єдиного податку, а саме: податок сплачується щомісячно не пізніше 20-го числа (включно) поточного місяця. Так, наприклад, єдиний податок за квітень має бути сплачено не пізніше 20 квітня 2016 року.

Пам’ятайте: перенесення строків сплати ПКУ не передбачене. Тому,

якщо граничний строк сплати припадає на святковий, вихідний або неробочий день, перерахувати суму єдиного податку слід напередодні

Наприклад, останнім днем своєчасної сплати єдиного податку за серпень 2016 року буде 19 серпня, оскільки 20 серпня — вихідний день (субота).

Сплачувати авансові внески з єдиного податку підприємцю слід за місцем своєї податкової адреси ( п. 295.4 ПКУ).

Підприємці-єдиноподатники груп 1 і 2 можуть перерахувати єдиний податок авансом за квартал (рік), але не більше ніж за період до кінця поточного року.

Зверніть увагу: якщо в єдиноподатників груп 1 і 2 немає найманих працівників, то згідно з п. 295.5 ПКУ вони звільняються від сплати єдиного податку протягом одного календарного місяця в році на час відпустки, а також на період хвороби, підтвердженої копією листка (листків) непрацездатності, якщо вона триває 30 і більше календарних днів.

Тут треба зробити декілька уточнень.

Перша умова для можливості тимчасової несплати єдиного податку — спрощенець групи 1 або 2 не використовує найману працю. Що стосується єдиноподатників групи 1, то тут запитань немає — для перебування в цій групі вони у принципі не повинні мати найманих працівників. А ось щодо єдиноподатників групи 2 не зрозуміло, протягом якого періоду до виходу у відпустку (чи до початку хвороби) у підприємця не повинно бути найманих осіб. У п. 295.5 ПКУ про це нічого не сказано. На нашу думку, досить, щоб підприємець не використовував найману працю з місяця, що передує місяцю виходу у відпустку (місяцю початку хвороби).

Крім того, у категорії 107.12 БЗ наведене роз’яснення податківців, згідно з яким не сплачувати єдиний податок за місяць перебування у відпустці може єдиноподатник групи 1 або 2, який має одного найманого працівника, що перебуває у відпустці у зв’язку з вагітністю та пологами або у відпустці для догляду за дитиною до досягнення нею передбаченого законодавством віку. Це зумовлено тим, що при розрахунку загальної кількості осіб, які перебувають з ФОП-єдиноподатником у трудових відносинах, такі наймані працівники не враховуються ( п.п. 291.4.1 ПКУ). При цьому

у заяві на отримання відпустки мають бути зазначені відомості про перебування такого найманого працівника в декретній відпустці

При виконанні першої умови єдиноподатник може претендувати на «податкові канікули» на період відпустки протягом одного календарного місяця на рік, якщо:

1) тривалість відпустки становить 1 календарний місяць. Якщо єдиноподатник іде у відпустку меншої тривалості, він повинен буде сплатити за період відпустки єдиний податок у повному обсязі (див. консультацію в категорії 107.12 БЗ);

2) раніше в поточному році він не використав таку можливість. Річ у тім, що відпускна пільга з єдиного податку надається тільки 1 раз на рік.

На жаль, ПКУ умовчує про можливість несплати єдиного податку при «перехідних» (з одного календарного місяця на іншій) відпустках. Є ймовірність, що податківці відмовлять у такому разі в «податкових канікулах». Хоча, у листі ГУ Міндоходів у м. Києві від 23.04.2014 р. № 832/0/26-15-17-03-14 податківці пропонували при «перехідних» відпустках не сплачувати єдиний податок у місяці виходу ФОП у відпустку, якщо вона розпочинається до 20-го числа такого місяця.

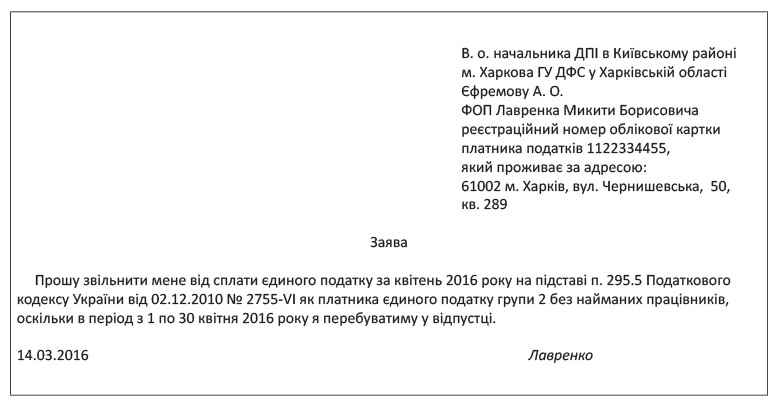

Про свій намір піти у відпустку підприємець зобов’язаний повідомити орган ДФСУ за місцем обліку, подавши заяву про її планований період у довільній формі ( п.п. 298.3.2 ПКУ).

Приклад заяви наведемо нижче.

Строк подання заяви на відпустку ПКУ не встановлено. Податківці рекомендують подавати її до початку відпустки (див. категорію 107.12 БЗ). Ми, зі свого боку, радимо подати таку заяву не пізніше місяця, що передує місяцю виходу у відпустку, щоб уникнути непорозумінь з нарахованими авансовими внесками. Пов’язано це з тим, що нараховують авансові внески для таких платників єдиного податку органи ДФСУ на підставі заяви про розмір обраної ставки єдиного податку і, зокрема, заяви про період щорічної відпустки ( п. 295.2 ПКУ).

А якщо підприємець подав заяву про період щорічної відпустки, але напередодні відпустки захворів

У такому разі фіскали дозволяють відкликати заяву про період щорічної відпустки до її настання (див. роз’яснення в категорії 107.12 БЗ). При цьому, якщо хвороба, що настала перед відпусткою, триватиме 30 або більше днів, підприємець може скористатися «лікарняним» звільненням від сплати єдиного податку. Давайте розглянемо цю можливість детальніше.

Виходячи з тексту п. 295.5 ПКУ, лікарняний можна брати кілька разів протягом року. При цьому отримати «податкові канікули» на період тимчасової непрацездатності можна незалежно від використання «відпускного» звільнення від сплати єдиного податку.

ФОП — єдиноподатник групи 1 або 2 без найманих працівників може зекономити на сплаті єдиного податку, якщо виконуються такі умови:

1) тривалість хвороби становить 30 і більше календарних днів ( п. 295.5 ПКУ). При цьому лікарняні можуть бути «перехідними». Як при цьому сплачувати єдиний податок? За відповіддю на запитання звернемося до консультації податківців, наведеної в категорії 107.12 БЗ. Якщо хвороба розпочалася до 20-го числа місяця, тривала більше 30 календарних днів і припала на 2 і більше місяців, то від сплати єдиного податку звільнять за місяць (місяці), в якому підприємець захворів (хворів). За місяць закінчення періоду тимчасової непрацездатності (якщо він хворів не до кінця цього місяця) єдиний податок доведеться сплатити. Наприклад, хвороба розпочалася 15 березня і закінчилася 25 квітня. Підприємець має право не сплачувати єдиний податок тільки за березень у разі виконання другої умови;

2) підприємець подав до своєї ДПІ заяву в довільній формі та копію листка (листків) непрацездатності, що підтверджує тимчасову непрацездатність ( п.п. 298.3.2 ПКУ). Копію лікарняного засвідчувати ніде не потрібно. Податківці рекомендують надати зазначені документи одразу після закінчення хвороби.

Зауважимо, що фіскали не проти звільнити від сплати єдиного податку і підприємниця на період тимчасової втрати працездатності у зв’язку з вагітністю та пологами за наявності листка непрацездатності (див. категорію 107.06 БЗ).

Більше про надання «податкових канікул» єдиноподатникам ви можете дізнатися з журналу «Податки та бухгалтерський облік», 2016, № 15, с. 28.

У період хвороби (відпустки) платник єдиного податку може отримувати попередню оплату або оплату за раніше надані послуги (продані товари). І порушення умов застосування «податкових канікул» у цьому немає. Проте будьте уважні!

Податківці в зазначеному раніше листі ГУ Міндоходів у м. Києві від 23.04.2014 р. № 832/0/26-15-17-03-14 установлюють додаткове обмеження для тимчасового звільнення від сплати єдиного податку. Воно стосується підприємців, які займаються такими видами діяльності, за яких хвороба або відпустка унеможливлює отримання доходів (роздрібна торгівля, надання послуг тощо). Якщо така ФОП у період хвороби або відпустки отримуватиме грошові кошти, це стане підтвердженням, що фактично єдиноподатник продовжує вести підприємницьку діяльність. Відповідно претендувати на звільнення від сплати єдиного податку на підставі п. 295.5 ПКУ він не зможе.

А як бути, якщо єдиноподатник, який планує піти у відпустку (який пробув на лікарняному), сплатив єдиний податок за декілька місяців (кварталів) наперед, у тому числі й за місяць, коли він відповідно до п. 295.5 ПКУ перебуває у відпустці (на лікарняному)? У цьому випадку

сума єдиного податку за такий місяць підлягає заліку в рахунок майбутніх платежів з єдиного податку ( п. 295.6 ПКУ)

Залік проводиться органами ДФСУ на підставі заяви. Типової форми такої заяви немає. Тому якщо на момент подання заяви про відпустку (хворобу) єдиний податок за місяць відпустки (хвороби) уже сплачено, підприємець може доповнити його текст таким чином: «Прошу згідно з п. 295.6 Податкового кодексу України від 02.12.2010 р. № 2755-VI зарахувати суму сплаченого авансового внеску з єдиного податку за _________ (зазначити, за який місяць було сплачено податок) 2016 року в сумі ______ грн. у рахунок сплати авансового внеску з єдиного податку за ________ (зазначити місяць) 2016 року».

Майте на увазі: припинення підприємцем-єдиноподатником господарської діяльності не звільняє його від сплати авансових внесків з єдиного податку за місяці, коли він діяльність не вів. Таку саме думку наведено в консультації з категорії 107.06 БЗ.

Ще один важливий момент — питання сплати єдиного податку мобілізованими єдиноподатниками. На щастя, таким підприємцям сплачувати єдиний податок не потрібно. На це прямо вказує п. 25 підрозд. 10 розд. ХХ ПКУ. Так, згідно з цим пунктом ФОП, які призвані на військову службу під час мобілізації або залучені до виконання обов’язків за мобілізацією за посадами, передбаченими штатами військового часу, під час особливого періоду, визначеного Законом № 3543, на увесь період їх військової служби звільнені від обов’язку нарахування і сплати єдиного податку. Але! Таке звільнення можливе тільки у тому випадку, якщо демобілізована ФОП надала в орган ДФСУ за місцем своєї податкової реєстрації відповідну заяву і копію військового квитка (іншого документа, виданого відповідним державним органом) з вказівкою даних про призов на військову службу протягом 10 днів після демобілізації. Якщо демобілізований підприємець перебуває на лікуванні (реабілітації) у зв’язку з виконанням обов’язків під час мобілізації, заяву та копію військового квитка (іншого документа) можна подати протягом 10 днів після закінчення такого лікування (реабілітації).

При цьому податківці зауважують: сплачувати авансовий внесок за місяць демобілізації ФОП-єдиноподатнику не потрібно, навіть якщо вона настала до 20-го числа такого місяця (див. роз’яснення, наведене в категорії 107.06 БЗ).

Ми розповіли про сплату єдиноподатниками груп 1 і 2 авансових внесків з єдиного податку. Проте в окремих випадках єдиний податок слід сплатити протягом 10 календарних днів після граничного строку подання декларації за квартал* ( п. 295.7 ПКУ). Такий строк установлено для податку, розрахованого з суми перевищення одержаного доходу над установленим граничним розміром (див. табл. 1.1 на с. 10).

* Про подання звітності ФОП-єдиноподатниками див. на с. 69.

Порядок сплати єдиного податку у групі 3. Згідно з п. 295.3 ПКУ єдиноподатники групи 3 (як юрособи, так і ФОП) сплачують єдиний податок протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації за податковий (звітний) квартал. Оплата здійснюється за місцем податкової адреси єдиноподатника.

Якщо граничний строк сплати податку припадає на вихідний (святковий, неробочий) день, то сплатити його необхідно напередодні цієї дати. На відміну від передбаченої п. 49.20 ПКУ можливості перенесення строків подання податкової звітності, зазначеним Кодексом не дозволено перенесення строку сплати податків.

Зверніть увагу: якщо граничний строк подання декларації припав на вихідний (святковий, неробочий) день і був перенесений на наступний після нього робочий день,

відлік 10-денного строку для сплати єдиного податку розпочинається саме з робочого дня, на який було перенесено строк подання декларації

Така консультація фіскалів, що ґрунтується на правовій позиції ВСУ (див. постанову від 09.06.2015 р. у справі № 21-18а15), розміщена в категорії 135.04 БЗ. Цікаво, що раніше податківці думали інакше. Вони вимагали здійснювати сплату податкових зобов’язань протягом 10 днів, що настають за останнім днем відповідного граничного строку подання податкової декларації, без урахування перенесення строків подання звітності у зв’язку з вихідними (святковими та неробочими) днями. Таку думку можна знайти, зокрема, в роз’ясненні ДФСУ від 19.09.2014 р.

Подібно до підприємців груп 1 і 2, мобілізовані ФОП — єдиноподатники групи 3 не сплачують єдиний податок за увесь період їх військової служби за умови надання ними до органу ДФСУ протягом 10 днів після їх демобілізації (лікування, реабілітації) відповідної заяви та копії військового квитка (іншого документа) із зазначенням даних про призов на військову службу ( п. 25 підрозд. 10 розд. ХХ ПКУ).

Узагальнимо інформацію про строки перерахування єдиного податку єдиноподатниками груп 1 — 3 в табл. 3.3.

Таблиця 3.3. Строки сплати єдиного податку

| Показник | Група 1 | Група 2 | Група 3 |

| Строки сплати єдиного податку | Авансовий внесок не пізніше 20-го числа (включно) поточного місяця ( п. 295.1 ПКУ) | Протягом 10 календарних днів після граничного строку подання податкової декларації за звітний квартал ( п. 295.3 ПКУ) | |

| Нараховують суму авансових платежів єдиноподатникам груп 1 і 2 органи ДФСУ на підставі ( п. 295.2 ПКУ): — заяви підприємця про розмір обраної ставки єдиного податку; — заяви про період щорічної відпустки; — заяви про період тимчасової непрацездатності. На період тимчасового припинення діяльності з інших причин звільнення від сплати авансових внесків ПКУ не передбачено. | |||

| Строк сплати єдиного податку за підвищеною ставкою за перевищення граничного розміру доходу | Протягом 10 календарних днів після граничного строку подання податкової декларації за податковий (звітний) квартал ( п. 295.7 ПКУ) | ||

| Можливість перенесення строку сплати єдиного податку, якщо останній день сплати припадає на вихідний (святковий, неробочий) день | Не передбачено. Сплатити єдиний податок необхідно напередодні граничного строку сплати, що припадає на неробочий день | ||

| Куди сплачується податок | За податковою адресою єдиноподатника ( п. 295.4 ПКУ) | ||

| Сплата єдиного податку при припиненні діяльності | Єдиний податок не сплачується з періоду, що настає за періодом, в якому до податкової подано заяву про відмову від спрощеної системи оподаткування у зв’язку з держреєстрацією припинення господарської діяльності (див. категорію 107.06 БЗ): | ||

| з 1-го числа місяця, що настає за місяцем, в якому подано заяву | з 1-го числа місяця, що настає за податковим (звітним) кварталом, в якому подано заяву | ||