Хоча форма декларації про доходи одна на всіх, але граничні строки її подання для різних категорій платників різні. А залежать вони від причини подання та від виду декларованих доходів. Щоб не пропустити час «Ч», зазирніть у табл. 1 і відзначте свою контрольну дату.

Таблиця 1. Граничні строки подання декларації про доходи за 2015 рік

| Платники податків | Граничний строк подання декларації про доходи | Підстава (норма ПКУ) |

| Обов’язкове подання декларації про доходи | ||

| Фізичні особи — підприємці на загальній системі оподаткування | Повинні були зробити це не пізніше 09.02.2016 р. | |

| Особи, які здійснювали незалежну професійну діяльність | 04.05.2016 р.* | |

| Фізичні особи, які виїжджають за кордон на постійне місце проживання | Не пізніше 60 календарних днів, що передують від’їзду | |

| Особи, які декларують іноземні доходи | 04.05.2016 р.** | |

| Звичайні фізичні особи | 04.05.2016 р. | |

| Іноземець, який набув статус резидента України | 04.05.2016 р. | |

| * У загальному випадку декларацію про доходи звичайні фізособи і незалежні професіонали подають до 1 травня року, що настає за звітним. Проте оскільки граничний строк подання декларації за 2015 рік — 30.04.2016 р. — припадає на суботу, він переноситься на 04.05.2016 р. ( п. 49.20 ПКУ). ** Платник податків може зменшити суму річного податкового зобов’язання на суму податків, сплачених за кордоном, якщо між країною отримання доходів і Україною укладено договір про уникнення подвійного оподаткування ( п.п. 170.11.2 ПКУ). Для цього знадобляться документи, що підтверджують суму отриманого за кордоном доходу і суму сплаченого з нього податку, оформлені відповідно до ст. 13 ПКУ. Якщо таких документів у фізособи немає, вона зобов’язана подати податківцям заяву про перенесення строку подання декларації про доходи до 31 грудня 2016 року. Перелік країн, з якими на сьогодні укладено міжнародні договори про уникнення подвійного оподаткування, ви можете знайти в листі ДФСУ від 28.01.2016 р. № 2815/7/99-99-12-01-03-17. | ||

| Добровільне подання декларації про доходи | ||

| Фізичні особи з метою отримання податкової знижки | 31.12.2016 р.* | |

| Фізичні особи з метою повернути надмірно сплачений у 2015 році податок | 30.04.2016 р. | |

| * Такий строк зазначено для фізосіб, які подають декларацію добровільно. Якщо скористатися правом на податкову знижку бажає фізособа, яка згідно з ПКУ зобов’язана подавати декларацію про доходи, то для неї діють загальні граничні строки. | ||

Щоб надати декларацію податківцям, ви можете використовувати один із способів, які пропонує п. 49.3 ПКУ:

а) подати її особисто або через уповноважену на це особу. Причому контролери хочуть, щоб уповноважена особа, яка подає декларацію замість фізособи, мала при собі нотаріально засвідчену довіреність (див. консультацію в підкатегорії 135.02 БЗ);

б) надіслати поштою з повідомленням про вручення та описом вкладення. Тільки пам’ятайте:

надіслати декларацію поштою необхідно не пізніше ніж за 5 днів до закінчення граничного строку її подання ( п. 49.5 ПКУ)

При виборі цього способу керуйтеся Порядком оформлення поштових відправлень з вкладенням матеріалів звітності, розрахункових документів і декларацій, затвердженим постановою КМУ від 28.07.97 р. № 799;

в) надіслати в електронній формі з дотриманням умов про реєстрацію електронного підпису підзвітних осіб у порядку, установленому законодавством. Зробіть це не пізніше закінчення останньої години дня, в якому минає граничний строк подання. При цьому роздруковані оригінали декларації на паперових носіях подавати не потрібно.

Нагадаємо, що подають декларацію до податкової інспекції за місцем реєстрації згідно з паспортними даними (див. консультацію контролерів у підкатегорії 103.24 БЗ).

Які документи подавати разом з декларацією?

Зазвичай фізособи-платники подають контролерам тільки декларацію про доходи (з додатками, якщо їх заповнили). Але в окремих випадках податківці можуть вимагати від платника ( п.п. «в» п. 176.1 ПКУ) пред’явити документи і відомості, що:

1) пов’язані з виникненням доходу або права на отримання податкової знижки, обчисленням та сплатою податку;

2) підтверджують достовірність відомостей, зазначених у декларації про доходи.

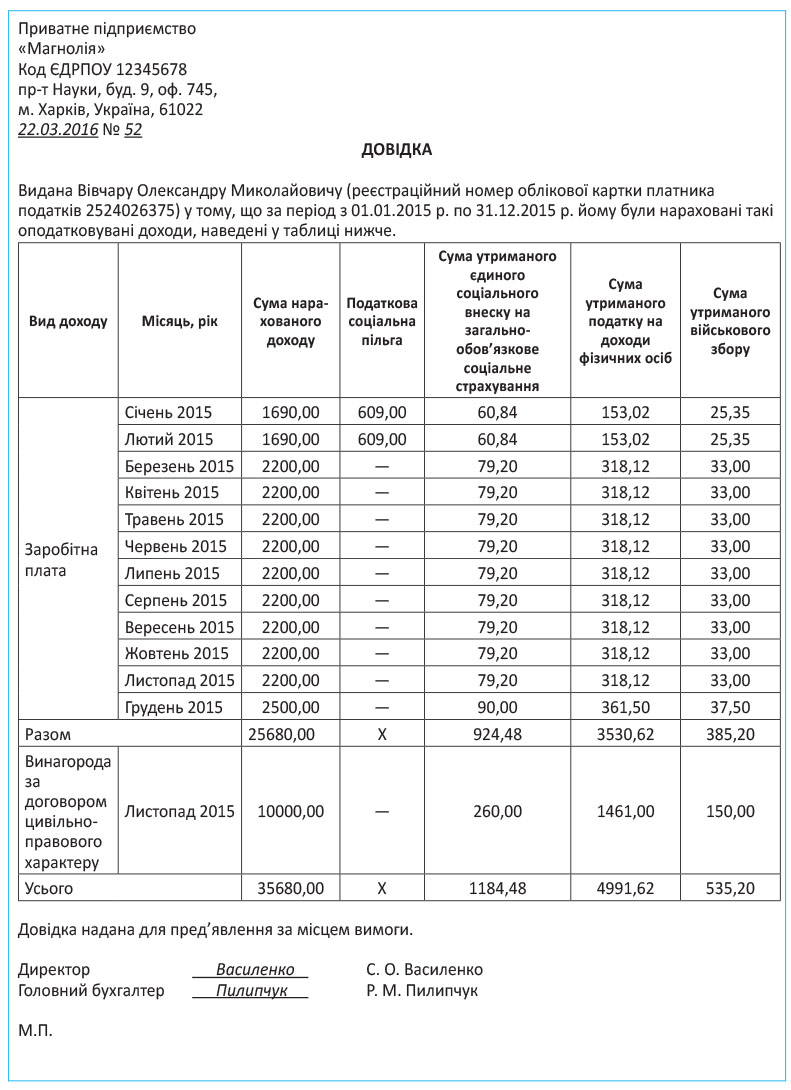

Якщо декларовані доходи фізособа отримала від податкового агента, то вона має право звернутися до нього за довідкою, що підтверджує розмір нарахованого (виданого, наданого) протягом звітного року доходу та утриманого податку. Затвердженої форми такої довідки немає, тому підприємство — податковий агент може оформити її в довільній формі. У довідці, крім утриманих ПДФО і ЄСВ, а також ПСП (якщо вона надавалася), повинен фігурувати і ВЗ. Адже тепер його суми окремо відображаються в декларації про доходи за 2015 рік.

Зразок заповнення довідки про доходи перед вами (див. с. 10).

Ви подаєте декларацію, щоб реалізувати своє право на податкову знижку? Тоді, щоб прискорити розрахунок податківцями сум, що підлягають поверненню з бюджету, і забезпечити правильність їх визначення, є сенс до декларації додати копії відповідних «знижкових» документів. Їх перелік ви знайдете у статті на с. 39 цього номера.

Оригінали підтвердних документів контролерам не подавайте. Зберігайте їх у себе протягом строку давності, установленого ПКУ, тобто протягом 1095 днів, що настають за останнім днем граничного строку подання декларації про доходи ( п. 102.1, п.п. 166.2.2 ПКУ).

Крім того, п.п. «а» п. 176.1 ПКУ зобов’язує всіх платників податків, які декларують доходи, вести облік доходів і витрат в обсягах, необхідних для визначення суми загального річного оподатковуваного доходу. Ведуть такий облік у Книзі обліку доходів і витрат для визначення суми загального річного оподатковуваного доходу (далі — Книга). У 2015 році цю Книгу потрібно було вести за формою, затвердженою наказом Міндоходів від 11.12.2013 р. № 794 (див. с. 39).

Книгу ви повинні були завести самостійно. Вона може мати вигляд зошита або блокнота. Реєструвати Книгу в органах Міндоходів не потрібно.

Як бачите, навіть якщо ви не знали про такий обов’язок, нічого не заважає вам «повернути час назад», розлініяти зошит або блокнотик і, пригадавши все, вписати суми отриманих у 2015 році доходів, понесених витрат (якщо ви подаєте декларацію з метою реалізувати своє право на податкову знижку) і сплачених сум податку.

Ще один важливий момент. Якщо ви хочете отримати податкову знижку, то разом з Книгою можете, але не зобов’язані, окремо вести в довільній формі реєстр документів і відомостей, що підтверджують понесені витрати, які будуть уключені до складу податкової знижки.

І Книга, і реєстр (якщо він існує) зберігаються у вас і мають бути надані органам Міндоходів на їх вимогу в межах компетенції. Майте на увазі: відсутність Книги загрожує вам притягненням до адмінвідповідальності за ст. 1641 КУпАП (див. табл. 2 на с. 12).

У які строки сплачувати податки із задекларованих доходів?

Граничний строк сплати задекларованих зобов’язань з ПДФО і ВЗ за підсумками 2015 року — 31.07.2016 р. ( абзац перший п. 179.7 ПКУ). Проте ця дата припадає на неділю, тому

сплатіть суми ПДФО і ВЗ не пізніше 29.07.2016 р.

А що, якщо суму податкових зобов’язань донарахували податківці після перевірки достовірності даних, зазначених фізособою в декларації про доходи? У цьому випадку чекати граничного строку сплати не потрібно. Сплатіть ПДФО і ВЗ на підставі повідомлення-рішення, яке отримали від податківців, протягом 10 календарних днів після його отримання ( п. 57.3, абзац другий п. 179.7 ПКУ).

І самостійно визначені суми, і донараховані контролерами ви можете сплатити через:

— установу банка;

— поштове відділення;

— касу сільської (селищної) ради за квитанцією про прийняття податків і зборів — якщо проживаєте в сільській (селищній) місцевості.

Вважаєте, що контролери неправильно визначили суму грошового зобов’язання за поданою вами декларацією? Цю проблему можна легко залагодити. Для цього тільки варто звернутися до контролюючого органу вищого рівня з письмовою скаргою про перегляд такого рішення ( п. 56.2 ПКУ). Зробіть це протягом 10 календарних днів, що настають за днем отримання податкового повідомлення-рішення. До скарги за необхідності додайте належним чином засвідчені копії документів, розрахунки і докази, які вважаєте потрібними надати.

А як щодо повернення з бюджету сум ПДФО і ВЗ, надміру сплачених у 2015 році? Ці суми вам повинні повернути протягом 60 календарних днів після отримання від вас декларації про доходи. Про це попереджає п. 179.8 ПКУ.

Такі суми на ваш вибір:

— або зарахують на ваш банківський рахунок, відкритий у будь-якому комерційному банку,

— або надішлють поштовим переказом за адресою, яку ви зазначите в декларації.

Чим загрожує неподання/несвоєчасне подання декларації?

По голівці за недекларування/несвоєчасне декларування доходів, та й за несплату/несвоєчасну сплату податків вас не погладять. Майте це на увазі.

Про те, як і за що можуть покарати фізособу, яка декларує свої доходи, вам допоможе дізнатися табл. 2.

Таблиця 2. Відповідальність за порушення, пов’язані з декларуванням доходів

| № з/п | Вид порушення | Санкція за порушення |

| Фінансові санкції | ||

| 1 | Несвоєчасна сплата податкового зобов’язання (у тому числі донарахованого податківцями) | Штраф у розмірі: — 10 % погашеної суми податкового боргу — при простроченні сплати до 30 календарних днів включно, що настають за останнім днем строку сплати суми грошового зобов’язання; — 20 % погашеної суми податкового боргу — при затримці сплати більше 30 календарних днів ( п. 126.1 ПКУ) |

| 2 | Заниження податкового зобов’язання минулих податкових періодів, самостійно виявлене платником податків після закінчення граничного строку подання декларації: | |

| — помилка виправляється через уточнюючу декларацію про доходи | Штраф у розмірі 3 % від суми недоплати (сплачується до подання уточнюючої декларації) ( п. 50.1 ПКУ) | |

| — помилка виправляється у складі поточної декларації про доходи | Штраф у розмірі 5 % від суми недоплати ( п. 50.1 ПКУ) | |

| 3 | Податкове зобов’язання визначено податковим органом самостійно у зв’язку з тим, що декларація про доходи не була подана, або виявлено заниження податкового зобов’язання, зазначеного в декларації | Штраф у розмірі 25 % визначеного податкового зобов’язання (виявленої суми заниження) ( п. 123.1 ПКУ) |

| Адміністративна відповідальність | ||

| 1 | Неподання або несвоєчасне подання декларації про доходи | Попередження або штраф у розмірі від 3 до 8 неоподатковуваних мінімумів доходів громадян (від 51 до 136 грн.) ( ст. 1641 КУпАП) |

| 2 | Уключення до декларації викривлених даних | |

| 3 | Неведення обліку доходів і витрат або його неналежне ведення | |

Також майте на увазі, що після закінчення встановлених ПКУ строків погашення погодженого грошового зобов’язання на суму податкового боргу нараховується пеня ( п.п. 129.1.1 ПКУ). Її суму обчислюють із розрахунку 120 % річної облікової ставки НБУ ( п. 129.4 ПКУ). Причому при нарахуванні (донарахуванні) суми грошового зобов’язання:

— контролюючими органами нарахування пені починається від першого робочого дня, що настає за останнім днем граничного строку сплати грошового зобов’язання, визначеного в податковому повідомленні-рішенні за ПКУ;

— самостійно платником податку — тільки після закінчення 90 календарних днів, що настають за останнім днем граничного строку сплати грошового зобов’язання ( п.п. «а» п.п. 129.1.1 ПКУ).

Не хвилюйтеся, якщо раптом виявите помилку в уже поданій декларації, але до закінчення граничного строку її подання. Просто подайте нову декларацію з виправленими показниками за цей самий звітний період зі статусом «Звітна нова». Жодні штрафні санкції вам у цьому випадку не загрожують. ☺

Що ж, у які строки подавати декларацію про доходи і сплачувати податкове зобов’язання за нею, ви тепер знаєте. Саме час перейти до особливостей її заповнення. Про це якраз наша наступна стаття.

висновки

Подати декларацію про доходи за 2015 рік звичайні фізособи і незалежні професіонали повинні не пізніше 04.05.2016 р.

Фізособи-добровольці, які претендують на податкову знижку, можуть подати декларацію про доходи за 2015 рік не пізніше 31.12.2016 р.

Надміру сплачені у 2015 році суми ПДФО і ВЗ вам повинні повернути з бюджету протягом 60 календарних днів після отримання від вас декларації про доходи.