Тривалий час оподаткування продажу автобусних квитків автостанціями ніби зависало в повітрі. Закон нічого не говорив про специфіку цих операцій, ніби передбачаючи, що оподаткування повинне здійснюватися у загальному посередницькому руслі. Податківці ж у листах описували нехай і ліберальний порядок нарахування ПДВ, але він нізвідки не випливав (див., наприклад, «Податки та бухгалтерський облік», 2011, № 92, с. 4). Саме в цих роз’ясненнях з’явилася ідея оподатковувати тільки винагороду автостанції, а не всю вартість квитка. З появою п. 189.13 ПКУ (зміни внесено Законом України від 24.05.2012 р. № 4834-VI) оподаткування не сильно змінилося. По суті, в ньому прописали саме ту ідею, яку податківці просували у своїх старих листах.

Отже, згідно з п. 189.13 ПКУ в разі постачання відповідно до Закону про автотранспорт квитків на проїзд в автобусах і на перевезення багажу базою оподаткування є винагорода, що включає автостанційний збір. До бази оподаткування не включається вартість перевезення, що перераховується перевізнику, і сума витрат на страхування пасажирів, що перераховується страховій компанії.

Інакше кажучи, вартість самого перевезення до бази ПДВ в автостанції не включається. Такий підхід цілком можна пояснити. Річ у тім, що далеко не всі перевізники — великі транспортні компанії, зареєстровані платниками ПДВ. Серед них безліч тих, хто не бажає зв’язуватися з цим податком. Тому при загальній, посередницькій схемі ( п. 189.4 ПКУ) автостанціям довелося б сплачувати ПДВ з усієї вартості квитка, не маючи при цьому права на податковий кредит. Мабуть тому законодавець упровадив ліберальний п. 189.13 ПКУ*.

* Щось подібне податківці встановили для експедиторів в УПК № 610, якщо перевізник не є платником ПДВ, хоча в ПКУ про це нічого не зазначено.

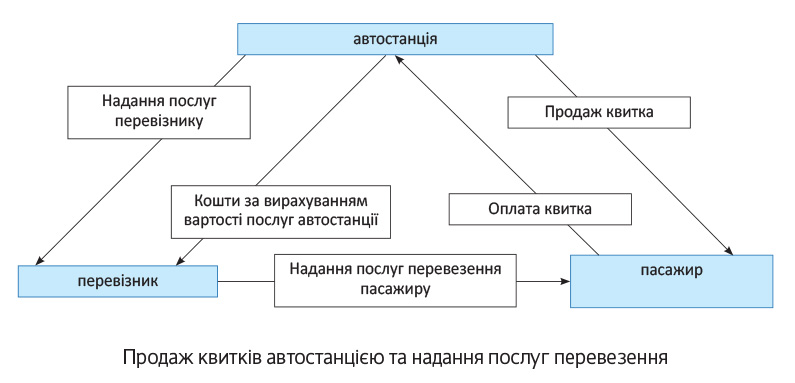

У загальному вигляді відносини при продажу квитка виглядають приблизно так:

А тепер давайте детальніше розглянемо ланки цього ланцюжка.

Послуги автостанції

Автостанція продає квиток пасажиру, до вартості якого входить:

— вартість проїзду автобусом (сума, за якою перевізник здійснює перевезення);

— автостанційний збір (плата за обов’язкові послуги, що надаються автостанцією, перелічені у ст. 36 Закону про автотранспорт);

— плата за послуги з попереднього продажу квитків (за наявності такої).

При цьому автостанція надає послуги і перевізнику.

Цілий комплекс послуг автостанція надає перевізнику

Серед них — послуги з продажу квитків, організація прибуття та відправлення автобуса, інформування водія про умови дорожнього руху на маршруті тощо. Конкретний перелік зазначено у ст. 36 Закону про автотранспорт (там же розмежовано, які послуги надаються пасажиру, а які перевізнику), а також наводиться в договорі між автостанцією і перевізником, типову форму якого затверджено наказом Мінтрансу від 30.11.2010 р. № 860.

Такі послуги підпадають під обкладення ПДВ, причому податкову накладну автостанція виписує на перевізника, який матиме повне право на податковий кредит (якщо зареєстрований платником ПДВ). Момент виникнення податкових зобов’язань загальний: за правилом першої події. А таким буде отримання коштів від пасажира в оплату вартості квитка (момент виникнення податкових зобов’язань у ситуації, коли послуги надаються одній особі, але оплачує їх інша особа, ми описували у статті «Хто, кому, коли і як (основні правила складання податкової накладної)» // «Податки та бухгалтерський облік», 2014, № 81, с. 4).

Для пасажира сума ПДВ, що виділена у квитку, відіграє важливу роль, якщо він є представником платника ПДВ (наприклад, при відрядженні, для спрощення будемо надалі цього платника називати «пасажиром»). Загальновідомо, що підставою для податкового кредиту є не тільки податкова накладна, а й згідно з п. 201.11 ПКУ транспортний квиток (за наявності перелічених у цій нормі реквізитів). Тому ніщо не заважає такому пасажиру збільшити податковий кредит з послуг, що надаються автостанцією пасажиру і оподатковуються ПДВ. А ось саму податкову накладну на ці послуги автостанція виписує в порядку, передбаченому п. 14 Порядку № 1307, тобто за щоденними підсумками (див. консультацію в категорії 101.28 БЗ, що вже втратила силу, однак у цьому відношенні нічого змінитися не повинно).

Послуги перевезення

Інша справа — послуги перевезення. Автостанція ПДВ на них не нараховує і не включає до податкового кредиту. Проте податківці вважають, що цей ПДВ потрібно включати до вартості квитка, зрозуміло, якщо перевізник — платник ПДВ (лист від 04.02.2016 р. № 2382/6/99-99-19-03-02-15). Більше того, вони приписують це робити навіть тоді, коли автостанція не зареєстрована платником ПДВ.

А як же бути з податковим кредитом? Чи може на нього претендувати пасажир? Тут важливо розуміти, що послуга перевезення надається пасажиру безпосередньо перевізником. А оскільки є договірні відносини, а також документ, що дозволяє включити ПДВ до податкового кредиту (транспортний квиток), то вважаємо, що жодних перешкод бути не повинно.

Чому ми говоримо саме про транспортний квиток як підставу для податкового кредиту пасажира?

Та тому, що податкову накладну на послуги перевезення йому ніхто не видасть

Перевізник складає свою податкову накладну не на нього, і навіть не на автостанцію (хоча гроші отримує саме від неї). Податківці вважають, що вона виписується перевізником у порядку, передбаченому п. 12 Порядку № 1307 (консультація в категорії 101.17 БЗ; вона втратила чинність з 01.01.2016 р., проте в цьому питанні нічого змінитися не повинно). Тобто податкова накладна виписується як на неплатника ПДВ*.

* Тут принципова відмінність від туристичного ПДВ, регламентованого ст. 207 ПКУ. Там податківці приписали туроператору виписувати податкову накладну на турагента (див. УПК, затверджену наказом ДПСУ від 16.02.2012 р. № 126). Турагент за цією податковою накладною податковий кредит не поставить. Проте суми ПДВ підуть у нього в рахунок збільшення реєстраційного ліміту (див. «Розриви формули та декларації» // «Податки та бухгалтерський облік», 2015, № 75, с. 38). В автостанції такого не буде.

Декілька слів про заповнення цієї податкової накладної. У графі «Отримувач (покупець)» зазначається «Неплатник», а в рядку ІПН — умовний ІПН «100000000000». Вважаємо, що цю податкову накладну можна виписувати за щоденними підсумками (хоча в консультації 101.17 БЗ про це нічого не зазначено).

Момент виникнення податкових зобов’язань тут теж загальний — за першою подією. А нею, швидше за все, буде надання послуг (оскільки оплата перераховується протягом п’яти днів з дня відправки рейса, що випливає з Типового договору між перевізником та автостанцією).

Повернення квитка

У листі від 04.02.2016 р. № 2382/6/99-99-19-03-02-15 розглядається питання коригування ПДВ при поверненні квитків. Річ у тім, що автостанція повертає не всю вартість квитка, а тільки частину — за вирахуванням плати за продаж квитків, збору за попередній продаж квитків і частини вартості проїзду (у відсотковому відношенні залежно від строку повернення квитка — 10 %, 20 %, 30 %). Цей момент дає підстави податківцям стверджувати, що сума ПДВ, нарахована автостанцією при реалізації квитка в частині, що залишилася в автостанції після повернення частини вартості квитка, не підлягає коригуванню.

З такою позицією податківців можна погодитися

Коригування ПДВ здійснюється на підставі ст. 192 ПКУ при поверненні товарів/послуг. Але в цьому випадку послуги, що надаються автостанцією, якраз не повертаються. Завдання автостанції — продати квиток, і вона виконала свої зобов’язання. Тому плата за послуги залишається в автостанції.

Що стосується частини вартості проїзду, що не повертаються пасажиру, то вони не залишаються в автостанції. Вони справляються на користь перевізника (п. 137 Правил № 176). І тут виникає запитання — чи потрібно коригувати ПДВ перевізнику, що припадає на цю плату? Стаття 192 ПКУ нам тут не допоможе, потрібно виходити із загальних норм розд. V ПКУ, що обумовлюють базу оподаткування (нагадаємо, тут ми говоримо про базу оподаткування перевізника, а не автостанції, тому п. 189.13 ПКУ тут ні до чого).

З одного боку, в п. 188.1 ПКУ зазначено, що до бази оподаткування включаються будь-які суми коштів, вартість матеріальних і нематеріальних активів, які передаються у зв’язку з компенсацією вартості товарів/послуг. З іншого — не включаються суми неустойки (штрафів та/або пені)**.

** Свого часу було зламано чимало списів щодо обкладення ПДВ штрафних санкцій. Податківці стверджували, що вони повинні обкладатися ПДВ, оскільки вважаються компенсацією вартості товарів/послуг (див., наприклад, лист ДПСУ від 19.11.2011 р. № 6727/7/15-3417-26). Проте після появи УПК, затвердженої наказом ДПСУ від 06.07.2012 р. № 590, а тим більше після внесення змін до п. 188.1 ПКУ Законом України від 24.10.2013 р. № 657-VII, усі питання були зняті: штрафи ПДВ не обкладаються. Інша справа, правильно визначити, де ми маємо справу зі штрафом, а де — з платою за послуги.

Правова природа утримуваних сум дуже туманна, тому й питання обкладення ПДВ не таке однозначне. Але навіть без чіткої характеристики ризикнемо стверджувати, що вони не повинні обкладатися ПДВ. Після повернення квитка можна вважати, що договір між пасажиром і перевізником розірвано, адже до бази ПДВ входять суми, що «передаються у зв’язку з компенсацією вартості товарів/послуг». Але ж самі послуги перевезення пасажиру не надано (інших послуг перевізник також не надавав)! Про які суми компенсації може йтися? Тому вважаємо, що такі суми не повинні обкладатися ПДВ. Інакше кажучи, вартість перевезення умовно ділиться на дві складові: сума, що повертається пасажиру, і сума, що утримується на користь перевізника. ПДВ з першої частини повинна коригуватися на підставі ст. 192 ПКУ, ПДВ з другої — на підставі ст. 185 і 188 ПКУ.

Утім, не виключено, що податківці відмовлять у коригуванні ПДВ з утримуваних перевізником сум саме через правову невизначеність цих сум.

Відповідальність за договором

Часто виникають запитання щодо оподаткування різних сум, що сплачуються за неналежне виконання зобов’язань за договором між перевізником та автостанцією. Зокрема, нерідко запитують, чи потрібно обкладати ПДВ плату за зрив рейса без попередження за відсутності форс-мажорних обставин (такі суми справляються з перевізника на користь автостанції).

Нагадаємо, що сплата таких сум установлена в розд. 4 типового договору.

А сам розділ так і називається — відповідальність сторін

Більше того, у п. 4.4 сплачувані автостанції суми за порушення умов договору (у тому числі й зрив рейса, який ми розглядаємо) охарактеризовані саме як штрафні санкції. Утім, у класифікації сплачуваних сум виходити потрібно не з того, як вони охарактеризовані в договорі, а з їх правової природи.

На наш погляд, у цьому випадку вона очевидна — це штраф за неналежне виконання зобов’язання. А він, як ми знаємо, не повинен обкладатися ПДВ згідно з п. 188.1 ПКУ.

висновки

Базою обкладення ПДВ при постачанні квитків на проїзд в автобусах є винагорода, що включає автостанційний збір.

Вартість своїх послуг автостанція виділяє у квитку, але податкову накладну виписує на перевізника.

Перевізник надає послуги перевезення пасажиру, а податкову накладну виписує як на неплатника ПДВ.

При поверненні квитка ПДВ з плати за продаж квитків, зі збору за попередній продаж квитків не коригується. З сумою, утримуваною на користь перевізника, питання не таке однозначне.