5.1. Що таке ліміт каси

Згідно з п. 1.2 Положення № 637 ліміт залишку готівки в касі (ліміт каси) — це граничний розмір суми готівки, яку підприємство може залишити в касі в позаробочий час. Тобто це певна сума готівки, більше якої в касі підприємства не можна залишати на кінець робочого дня.

Підтверджує цю вимогу п. 2.8 Положення № 637, відповідно до якого підприємства можуть зберігати в неробочий час у своїх касах готівку в сумі, що не перевищує встановлений ліміт каси. Накопичувати готівку понад ліміт у касі не можна навіть у тому випадку, якщо ви абсолютно впевнені, що виплатите її найближчим часом ( п. 2.9 Положення № 637).

Майте на увазі: перевищення ліміту каси є штрафонебезпечним (див. розділ 11 на с. 110).

Понадлімітну готівку обов’язково здають до банку для її зарахування на будь-який з поточних рахунків підприємства. Спосіб здавання готівки ви обираєте самі: можете зробити це самостійно (у тому числі із застосуванням платіжних пристроїв і через пункти приймання готівки) або за допомогою служби інкасації.

У підприємств, що не встановили ліміт каси (незалежно від причин), він вважатиметься нульовим

У такому разі вся готівка, що залишиться в касі на кінець робочого дня, вважатиметься понадлімітною ( п. 5.8 Положення № 637).

Утім, є щасливці, яким ліміт каси не встановлюють. Згідно з Положенням № 637 це:

— банки (п. 2.7);

— ФОП (п. 2.7);

— релігійні організації (релігійні громади, управління і центри, монастирі, релігійні братства, місіонерські товариства (місії), духовні навчальні заклади), які не здійснюють виробничу або іншу підприємницьку діяльність (п. 5.6).

Крім того, є категорія осіб, на яких вимоги Положення № 637 не поширюються зовсім, а отже, і ліміт каси їм розраховувати не потрібно. До них належать ( п. 1.1 Положення № 637):

— розташовані на території України іноземні дипломатичні, консульські та інші офіційні представництва, міжнародні організації та їх філії, що користуються імунітетом і дипломатичними привілеями;

— представництва іноземних організацій і філій, які не здійснюють підприємницьку діяльність.

Не знайшли своє підприємство у списку щасливців?

Не засмучуйтеся! Адже у виняткових випадках у касі все ж можна зберігати понадлімітні суми. У яких саме? Розповімо про це в наступному підрозділі.

5.2. Коли сума, що перевищує ліміт, не є понадлімітною

Перш за все йдеться про суми, перелічені в п. 2.10 Положення № 637. Це:

— готівка, одержана в банку для виплат, що належать до фонду оплати праці, а також пенсій, стипендій, дивідендів. Вона може зберігатися в касі протягом 3 робочих днів, уключаючи день одержання готівки в банку. Для здійснення цих виплат працівникам віддалених відокремлених підрозділів підприємств залізничного транспорту і морських портів готівка може зберігатися в їх касах понад установлений ліміт протягом 5 робочих днів, уключаючи день одержання готівки в банку;

— готівкова виручка (у сумі, зазначеній у переданих до каси відомостях на виплату грошей), за рахунок якої здійснюються виплати, що належать до фонду оплати праці. Такі суми можна зберігати в касі протягом 3 робочих днів із дня настання строків цих виплат.

Зверніть увагу: готівку, отриману для видачі позик працівникам підприємства або виплати аліментів, не можна зберігати в касі підприємства в розмірах понад установлений ліміт протягом 3 робочих днів. Річ у тім, що такі суми не належать до фонду оплати праці відповідно до Інструкції № 5 (див. лист НБУ від 11.04.2006 р. № 11-113/1277-3888). З цієї ж причини не може зберігатися в касі підприємства протягом 3 днів готівка, призначена для виплат допомоги по тимчасовій непрацездатності (див. лист НБУ від 13.05.2005 р. № 11-113/1569-4857). Водночас з урахуванням норм п. 5.9 Положення № 637 готівку, одержану на ці цілі, фактично можна зберігати та виплачувати з каси підприємства 2 неповні робочі дні. Те саме стосується інших виплат, що не входять до фонду оплати праці, наприклад допомоги по вагітності та пологах.

Крім того, не вважають понадлімітною готівку в день її надходження, якщо вона:

— була здана до банку в сумі, що перевищує встановлений ліміт каси, не пізніше наступного робочого дня банку;

— була видана наступного дня на цілі, пов’язані з діяльністю підприємства (без попереднього здавання до банку і одночасного одержання з каси банку);

— надійшла до каси підприємства у вихідні та святкові дні і була здана до банку в сумі, що перевищує встановлений ліміт каси, на наступний робочий день банку і підприємства або видана на наступний робочий день на цілі, пов’язані з діяльністю підприємства;

— здана до банку через інкасаторів після операційного часу роботи банку. Тобто кошти, що були здані до банку через інкасаторів після операційного часу роботи банку, не вважаються понадлімітними цього дня. Підтверджувати здавання готівки інкасаторам має оформлена належним чином копія супровідної відомості до сумки з готівкою (див. лист НБУ від 26.09.2005 р. № 11-113/3262-9602).

Зверніть увагу на такий нюанс. Як свідчить п. 4.4 Методрекомендацій № 210, готівка, що перевищила встановлений ліміт каси в день її надходження до каси, не вважається понадлімітною, якщо здана до установ банку на наступний робочий день банку навіть у сумі меншій, ніж та, яка перевищила ліміт каси в попередній день. Але це за умови використання підприємством залишку коштів (що перевищив ліміт) на потреби, пов’язані з його діяльністю.

Виходить, що

суму понадлімітної виручки в повному обсязі здавати до банку не обов’язково: можна здати тільки її частину, а залишок — видати на господарські потреби або на відрядження

Значить, готівка, що використана або здана до банку не пізніше наступного дня (а якщо такі кошти надійшли у вихідні, то на наступний за вихідним робочий день), не вважається понадлімітною (у день надходження). Такий самий висновок наведено в листі ДПАУ від 06.07.2009 р. № 14083/7/23-7017/572.

Окремо зупинимося на питанні, з якого дня потрібно вважати понадлімітною суму готівки в касі підприємства, що не встановило ліміт.

У листі НБУ від 22.06.2006 р. № 11-113/2351-6538 однозначно зазначалося, що в такому разі здавання залишку готівкових коштів до установи банку наступного дня не є порушенням касової дисципліни. При цьому як головний аргумент на користь такого висновку фахівці НБУ наводили норми п. 5.9 Положення № 637.

Проте в пізніших листах (наприклад, від 23.02.2007 р. № 11-113/726-1968, від 14.02.2007 р. № 11-213/599-1576 і від 09.02.2007 р. № 11-113/543-1414) НБУ зазначав, що якщо підприємство здійснювало операції з готівкою без попереднього встановлення ліміту каси, то ліміт вважається нульовим і вся готівка, що перебуває в касі на кінець робочого дня, вважається понадлімітною. Інакше кажучи, у цих роз’ясненнях НБУ вже не згадує про те, що готівка, яка залишилася в касі підприємства на кінець робочого дня, не вважатиметься понадлімітною, якщо вона здана до банку (або видана під звіт) відповідно до вимог п. 5.9 Положення № 637, тобто на наступний робочий день.

На наш погляд, підприємства, що не встановили ліміт, так само, як і всі інші суб’єкти господарювання, мають право скористатися п. 5.9 Положення № 637. Тобто вони можуть здати суму готівки, що залишилася в касі, до банку на наступний робочий день банку або видати її під звіт, не побоюючись при цьому перевищити ліміт залишку готівки в касі. Що стосується листів НБУ, то в них, на нашу думку, просто не до кінця процитовано норми Положення № 637.

5.3. Розраховуємо ліміт каси

Підприємство самостійно визначає ліміт каси. Якщо у вас є каси у відокремлених підрозділах, то окремий ліміт потрібно встановити для кожної каси (про те, як це зробити, див. у підрозділі 8.2 на с. 96).

Здійснюють розрахунок ліміту каси в порядку, регламентованому гл. 5 Положення № 637.

При визначенні суми ліміту підприємство має враховувати такі фактори ( п. 5.4 Положення № 637):

— режим і специфіку своєї роботи;

— віддаленість від банку;

— обсяг касових оборотів (надходжень та видатків) за всіма рахунками;

— установлені строки здавання готівки;

— тривалість операційного часу банку;

— наявність домовленості підприємства з банком про інкасацію тощо.

Як же розрахувати ліміт каси

Для цього п. 5.3 Положення № 637 пропонує підприємству на вибір два варіанти:

1) виходячи з середньоденного надходження готівки до каси;

2) виходячи з середньоденної видачі готівки з каси.

Вибір своїм рішенням затверджує керівник підприємства або уповноважена ним особа.

Яким чином у кожному з варіантів здійснюється розрахунок ліміту каси згідно з п. 5.4 Положення № 637, ви можете ознайомитися за допомогою табл. 5.1 на с. 65.

Важливо! Підприємства, в яких середньоденний показник, розрахований на підставі касових оборотів, дорівнює нулю або не більше 10 нмдг* (тобто 170 грн.), можуть установити ліміт каси в розмірі, що перевищує розрахований середньоденний показник, але не більше 170 грн. Зробити це дозволяє абзац п’ятий п. 5.4 Положення № 637.

* Тут і далі — неоподатковуваний мінімум доходів громадян.

Отже, будь-яке підприємство з невеликими (або нульовими) оборотами може встановити собі ліміт каси на рівні 170 грн. На це вказують фахівці НБУ в листі від 18.12.2006 р. № 11-115/4668-13627 і податківці в консультації, розміщеній у категорії 109.16 БЗ.

Зверніть увагу: якщо фактичний ліміт каси встановлено з перевищенням граничних розмірів, визначених п. 5.4 Положення № 637 (див. табл. 5.1 на с. 65), то він вважається встановленим на рівні таких граничних розмірів. Тоді своєчасно не здана до банку (не видана під звіт) сума перевищення буде понадлімітною ( п. 5.8 Положення № 637).

Як бачите, порядок розрахунку ліміту каси нескладний. Вам достатньо «пройти» всього 3 кроки:

Крок 1. Оцініть ситуацію. Зверніть увагу на режим і специфіку роботи вашого підприємства, віддаленість його від банку, обсяг касових оборотів, установлені строки здавання готівки, тривалість операційного часу банку, наявність домовленості підприємства з банком на інкасацію тощо.

Крок 2. Оберіть спосіб розрахунку ліміту каси з двох пропонованих п. 5.3 Положення № 637. Орієнтуйтеся на те, за рахунок чого у вас у касі формується готівковий обіг. Якщо в основному за рахунок грошових надходжень — обирайте перший спосіб, якщо більше готівки видаєте — другий.

Крок 3. Розрахуйте ліміт каси. Для цього візьміть показники (або суми надходжень, або суми виплат) за будь-які 3 місяці поспіль з останніх 12 місяців, що передують даті встановлення ліміту каси, і поділіть їх на кількість робочих днів підприємства цього тримісячного періоду. При цьому враховуйте тільки ті суми, які можуть брати участь у розрахунку (див. графу 5 у табл. 5.1 на с. 65).

Таблиця 5.1. Порядок розрахунку ліміту каси

| Метод визначення ліміту каси | Суть методу | Порядок розрахунку ліміту каси | ||

| хто застосовує | розмір ліміту | суми, що беруть участь у розрахунку | ||

| Виходячи з середньоденного надходження готівки до каси | Ліміт каси розраховують як відношення готівкової виручки / надходжень готівки (крім отриманої з рахунків у банках) за будь-які 3 місяці поспіль з останніх 12 місяців до кількості робочих днів підприємства цього тримісячного періоду. Зазначений метод доцільно застосовувати роздрібним торговцям | Підприємства, які здають готівкову виручку (готівку) до банку щодня (у день її надходження до каси) або наступного дня з дня її надходження до каси | Установлюється в розмірі, що необхідний для забезпечення роботи підприємства на початок робочого дня, але не більше розміру середньоденного надходження готівки до каси (за будь-які 3 місяці поспіль з останніх 12 місяців) | У розрахунку бере участь готівкова виручка (надходження до каси, окрім сум, отриманих з банків). Нагадаємо: до готівкової виручки включають ( п. 1.2 Положення № 637): 1) суму фактично отриманих готівкових коштів від реалізації продукції (товарів, робіт, послуг); 2) позареалізаційні надходження — надходження від операцій, безпосередньо не пов’язаних з реалізацією продукції (товарів, робіт, послуг) та іншого майна (уключаючи основні засоби, нематеріальні активи, продукцію допоміжного та обслуговуючих виробництв)*. Зауважте: до розрахунку також потрапить готівка від покупців за товари, які належать комітенту, що надійшла до каси підприємства-комісіонера (див. лист НБУ від 26.02.2007 р. № 11-113/731-1992 і роз’яснення фіскалів з категорії 109.16 БЗ) |

| Підприємства, що розташовані в населених пунктах, де немає банків, і яким у зв’язку з цим установлено строк здавання виручки не рідше ніж 1 раз на 5 робочих днів | Установлюється в розмірах, що залежать від установлених строків здавання готівкової виручки та її суми, але не більше 5-кратного розміру середньоденних надходжень готівки (за будь-які 3 місяці поспіль з останніх 12 місяців) | |||

| * До позареалізаційних надходжень відносять: платежі за надане в лізинг (оренду) майно; роялті; кошти, отримані в погашення дебіторської заборгованості, зокрема за наданими підприємством позиками; безоплатно отримані кошти; відшкодування матеріальних збитків; внески до статутного капіталу; дохід (проценти) від володіння корпоративними правами; повернені невикористані підзвітні суми; інші надходження. | ||||

| Виходячи з середньоденної видачі готівки з каси | Ліміт каси визначають як відношення сум, виплачених з каси на різні потреби, у тому числі на відрядження (за винятком виплат, пов’язаних з оплатою праці, пенсій, стипендій, дивідендів) за будь-який 3-місячний період з останніх 12 місяців, до кількості робочих днів підприємства в такому періоді. Цей метод має сенс застосовувати підприємствам, що не здійснюють готівкові розрахунки за товари (роботи, послуги) (тобто надходження до каси виручки відсутнє), але при цьому здійснюють видачу готівки з каси (наприклад, готівкову виплату підзвітних сум). НБУ в листі від 01.03.2005 р. № 11-111/680-1907 запропонував використовувати цей спосіб розрахунку ліміту каси підприємствам оптової торгівлі, що застосовують безготівкову форму розрахунків за товари | Усі підприємства, що застосовують цей метод, ліміт каси встановлюють у сумі не більше, ніж розмір середньоденної видачі готівки (за будь-які 3 місяці поспіль з останніх 12 місяців) | До розрахунку включають виплати готівки на різні потреби, зокрема (див. листи НБУ від 29.02.2008 р. № 11-113/818-2372, від 16.10.2007 р. № 11-113/3889-10550 і консультації податківців у категорії 109.16 БЗ): — на відрядження; — під звіт для придбання будь-якого майна або оплати робіт і послуг; — для здавання до банку; — засновнику при поверненні його частки у статутному капіталі; — для видачі позики; — на інші потреби. Зауважте: готівкою, що видана з каси підприємства для здавання до банку, можуть бути як суми, одержані від покупців (торговельна виручка), так і суми, раніше одержані з банку на господарські потреби. Не включають до розрахунку виплати: — пов’язані з оплатою праці*; — пенсій; — стипендій; — дивідендів | |

| * Під виплатами, пов’язаними з оплатою праці, п. 1.2 Положення № 637 розуміє виплати, віднесені до фонду оплати праці, а також інші виплати, які не мають відношення до фонду оплати праці відповідно до Інструкції № 5. Наприклад, суми матеріальної допомоги, що має систематичний характер і виплачується всім або більшості працівникам підприємства, згідно з п.п. 2.3.3 Інструкції № 5 належать до інших заохочувальних і компенсаційних виплат та входять до фонду оплати праці. Отже, суми такої матдопомоги не беруть до уваги для розрахунку ліміту каси. Не включають у розрахунок також лікарняні та декретні ( пп. 3.2 і 3.3 Інструкції № 5). | ||||

Скажемо декілька слів про те, як обчислювати необхідні періоди. Тут усе просто. Наприклад, ви переглядаєте ліміт каси 18 травня 2016 року. Тоді потрібні 3 місяці можете обирати з усього 12-місячного періоду, що передує зазначеній даті. Він розпочався 18 травня 2015 року і закінчився 17 травня 2016 року. Причому як одна, так і інша дати можуть уключатися до розрахункового періоду, тобто, відповідно, розпочинати або закінчувати обраний 3-місячний строк.

Наприклад, якщо ви обираєте перші 3 місяці із зазначених 12, то 3-місячний строк обчислюйте з 18 травня по 17 серпня 2015 року включно, якщо останні — з 18 лютого по 17 травня 2016 року включно.

Порядок визначення ліміту каси розглянемо на прикладі.

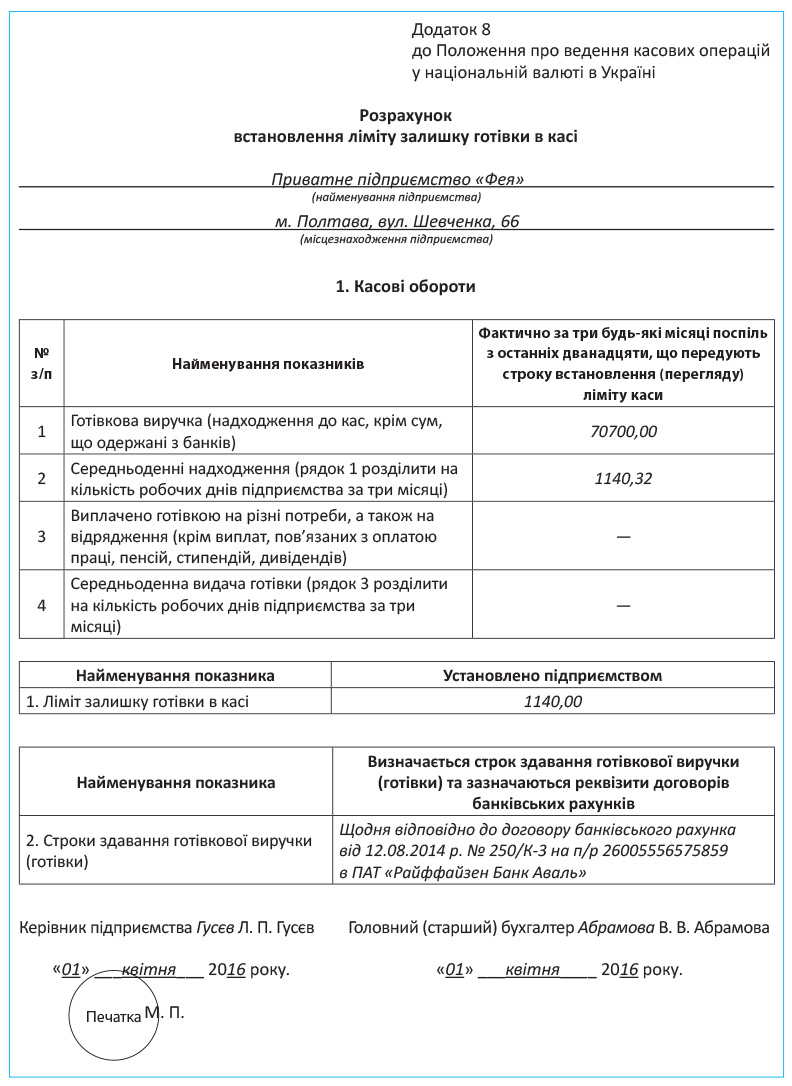

Приклад 5.1. Приватне підприємство «Фея», що здійснює роздрібну торгівлю, відповідно до договору банківського обслуговування здає виручку до банку щодня. Підприємство встановлює ліміт каси на 01.04.2016 р.

Розрахуємо ліміт каси на підставі даних про рух готівки в касі підприємства за останні 12 місяців, що передують даті встановлення ліміту (див. табл. 5.2 на с. 67).

Таблиця 5.2. Касові обороти підприємства за останні 12 місяців

| № з/п | Місяць | Кількість робочих днів | Надходження грошових коштів, що включаються до розрахунку | Одержання готівки з банку | ||

| виручка від реалізації товарів | повернення невикористаних підзвітних сум | орендна плата | ||||

| 2015 рік | ||||||

| 1 | Квітень | 21 | 15000,00 | — | 2200,00 | 12000,00 |

| 2 | Травень | 18 | 18000,00 | — | 2200,00 | 14500,00 |

| 3 | Червень | 20 | 14200,00 | 330,00 | 2200,00 | 15000,00 |

| 4 | Липень | 23 | 19350,00 | — | 2200,00 | 14000,00 |

| 5 | Серпень | 20 | 20160,00 | — | 2200,00 | 18000,00 |

| 6 | Вересень | 22 | 18200,00 | — | 2200,00 | 18000,00 |

| 7 | Жовтень | 21 | 17600,00 | — | 2200,00 | 15000,00 |

| 8 | Листопад | 21 | 19050,00 | 150,00 | 2200,00 | 13000,00 |

| 9 | Грудень | 23 | 20120,00 | — | 2200,00 | 19000,00 |

| 2016 рік | ||||||

| 10 | Січень | 19 | 21960,00 | 170,00 | 2500,00 | 18500,00 |

| 11 | Лютий | 21 | 20100,00 | — | 2500,00 | 17000,00 |

| 12 | Березень | 22 | 20970,00 | — | 2500,00 | 15000,00 |

У нашому випадку ліміт каси розраховуватимемо на підставі середньоденних надходжень готівки до каси, оскільки цей спосіб найреальніше відображає обсяги касових оборотів підприємства.

У цій ситуації доцільно взяти дані за січень — березень 2016 року, оскільки саме в цьому періоді надходження до каси були максимальними і склали 70700,00 грн. (21960,00 + 170,00 + 2500,00 + + 20100,00 + 2500,00 + 20970,00 + 2500,00).

Кількість робочих днів в обраному періоді — 62 (19 + 21 + 22).

Величина середньоденних надходжень дорівнює 1140,32 грн. (70700,00 : 62).

Виходячи з розрахунку підприємство має право встановити ліміт каси в розмірі, що не перевищує 1140,32 грн. Припустимо, ліміт каси встановлено на рівні 1140,00 грн.

5.4. Оформляємо встановлення ліміту

Визначившись із найбільш підходящим способом установлення ліміту каси, відповідальна особа (наприклад, головний бухгалтер підприємства) складає розрахунок установлення ліміту залишку готівки в касі за формою, наведеною в додатку 8 до Положення № 637 (далі — Розрахунок).

Заповнений Розрахунок підписують головний (старший) бухгалтер і керівник підприємства (або уповноважена ним особа).

На підставі даних прикладу 5.1 (див. с. 64) розглянемо порядок оформлення Розрахунку на с. 68.

Зауважте: якби ліміт каси розраховувався виходячи з середньоденної видачі готівки з каси, замість рядків 1 і 2 таблиці 1 «Касові обороти» заповнювати потрібно було б рядки 3 і 4 цієї ж таблиці. Так, у рядку 3 слід було б зазначити суму готівки, виданої на різні потреби, крім виплат, пов’язаних з оплатою праці, пенсій, стипендій, дивідендів (див. табл. 5.1 на с. 65). А ось у рядку 4 потрібно було б показати розраховану суму середньоденної видачі готівки.

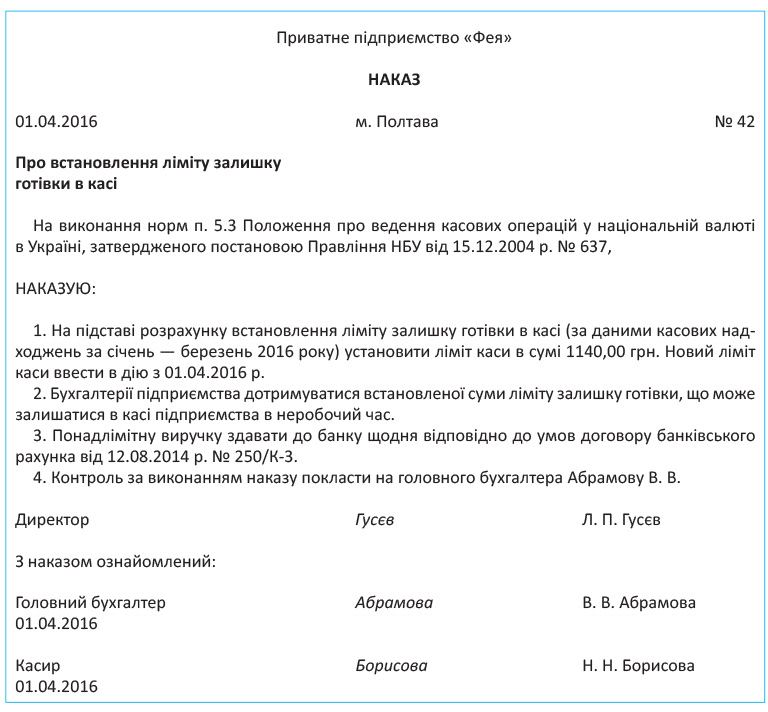

Установлений ліміт каси затверджується внутрішніми наказами (розпорядженнями) підприємства

У тексті такого наказу слід зазначити, які 3 місяці прийнято до розрахунку ліміту каси, а також дату, з якої застосовуватиметься встановлений ліміт каси. Наведемо його зразок.

Зверніть увагу: підприємство не зобов’язане повідомляти банк про розмір установленого ліміту залишку готівки в касі або надавати банку будь-які обґрунтування щодо його встановленої суми.

5.5. Особливості встановлення ліміту окремим суб’єктам господарювання

Для окремих суб’єктів господарювання ліміт каси встановлюють з урахуванням деяких особливостей, передбачених Положенням № 637. Розглянемо їх у табл. 5.3.

Таблиця 5.3. Особливості встановлення ліміту окремим суб’єктам господарювання

| Суб’єкти господарювання | Пункт Положення № 637 | Особливості встановлення ліміту |

| Небанківські фінансові установи (кредитні спілки, ломбарди, лізингові компанії, довірчі товариства, страхові компанії, установи накопичувального пенсійного забезпечення, інвестиційні фонди і компанії, інші юридичні особи, виключним видом діяльності яких є надання фінансових послуг) і оператори поштового зв’язку | П. 5.4 | Загальні правила розрахунку ліміту каси, установлені пп. 5.3 і 5.4 Положення № 637, на небанківські фінансові установи та операторів поштового зв’язку не поширюються. Такі суб’єкти господарювання порядок розрахунку ліміту каси визначають самостійно з урахуванням особливостей своєї діяльності та режиму роботи, обсягу готівкових надходжень (видачі), строків здавання готівки тощо. Зазначені підприємства не заповнюють таблицю 1 «Касові обороти» Розрахунку |

| Підприємства, що виробляють та переробляють сільськогосподарську продукцію, різних організаційно-правових форм (акціонерні товариства, агрофірми тощо) | П. 5.5 | Можуть установлювати (переглядати) ліміт каси на період заготівлі та перероблення сільськогосподарської продукції відповідно до фактичних показників своїх касових оборотів (надходжень або видачі готівки) за будь-які 3 місяці сезону виробництва (перероблення) сільськогосподарської продукції попереднього року |

| Бюджетні установи та організації | П. 5.7 | Державна казначейська служба України самостійно визначає порядок установлення ліміту у своїх касах, а також у касах бюджетних установ та організацій, які нею обслуговуються. У свою чергу, п. 3.8 Порядку № 758 передбачено, що розрахунок та встановлення ліміту каси клієнти, які обслуговуються в органах Казначейства, здійснюють самостійно на підставі розрахунку встановлення ліміту залишку готівки в касі відповідно до вимог нормативно-правових актів НБУ. Таким чином, фактично бюджетними установами застосовується порядок розрахунку ліміту каси, установлений Положенням № 637 |

| Підприємства, що розпочинають свою діяльність, а також підприємства, діяльність яких була пов’язана виключно з безготівковими розрахунками і які відповідно до встановленого законодавством України порядку отримують право на здійснення додаткового виду діяльності, що передбачає готівкові розрахунки | П. 5.2 | На перші 3 місяці роботи встановлюють ліміт каси за прогнозними розрахунками (тобто визначають прогнозний ліміт). При встановленні прогнозного ліміту, як і в загальному випадку, складають Розрахунок і видають наказ, що затверджує ліміт. При цьому в таблиці 1 «Касові обороти» Розрахунку ставлять прокреслення, а до рядка «Ліміт залишку готівки в касі» вписують прогнозовану суму ліміту. У двотижневий строк після закінчення перших 3 місяців роботи підприємство переглядає встановлений таким чином прогнозний ліміт каси за фактичними показниками діяльності відповідно до норм Положення № 637 |

| Жодного обмеження у вигляді мінімального ліміту каси для новостворених підприємств не передбачено. На це вказують податківці в роз’ясненні, наведеному в категорії 109.16 БЗ. Відлік перших 3 місяців роботи слід розпочинати з дня проведення підприємством першої розрахункової операції (див. лист НБУ від 23.02.2007 р. № 11-113/726-1968 і консультацію податківців у категорії 109.16 БЗ). Якщо, наприклад, перша «готівкова» операція відбулася 21.04.2016 р., відлік потрібно починати саме з цієї дати. Тоді тримісячний період закінчиться 20.07.2016 р. Майте на увазі: якщо підприємство не подбає про встановлення прогнозного ліміту каси, такий ліміт вважатиметься нульовим. | ||

5.6. Переглядаємо ліміт залишку готівки

Показники діяльності суб’єктів господарювання постійно змінюються, тому рано чи пізно кожне підприємство стикається із запитанням: чи обов’язково переглядати ліміт каси у зв’язку зі зміною касового обороту (наприклад, у зв’язку зі збільшенням (зниженням) надходжень від реалізації продукції (товарів, робіт, послуг))?

Одразу скажемо, що

регулярно переглядати ліміт каси Положення № 637 від підприємства не вимагає

Єдиний випадок, коли переглянути ліміт потрібно обов’язково, — якщо він був установлений на підставі прогнозних розрахунків «новачками» або підприємствами, які працювали тільки за безготівковим розрахунком, а тепер стали приймати до каси готівку ( п. 5.2 Положення № 637).

В усіх інших випадках суб’єкти господарювання діють на власний розсуд. Так, підприємства, що виготовляють та переробляють сільгосппродукцію, можуть установлювати (переглядати) ліміт каси на період заготівлі та перероблення такої продукції відповідно до фактичних показників їх касових оборотів (надходжень або видачі готівки) за будь-які 3 місяці сезону виробництва (перероблення) сільгосппродукції попереднього року ( п. 5.5 Положення № 637).

Також переглядати ліміт каси суб’єкти господарювання мають право (але не зобов’язані) за обставин, перелічених у п. 5.11 Положення № 637:

— у зв’язку зі змінами законодавства України;

— за наявності відповідних факторів об’єктивного характеру (зміни у надходженнях та/або видачі готівки, у внутрішньому трудовому розпорядку, графіках змінності тощо).

Як бачите, Положення № 637 прямо передбачає, що перегляд ліміту є правом, а не обов’язком підприємства. А оскільки так, то підприємство повинне вирішити для себе самостійно, потрібно йому переглядати ліміт каси за наявності перелічених вище об’єктивних факторів чи ні.

Цей висновок підтверджують і фахівці НБУ. Зокрема, у листах від 19.05.2006 р. № 11-113/1903-5427 і від 01.12.2009 р. № 11-113/5438-22292 повідомлялося, що вимог щодо обов’язкового перерахунку ліміту у зв’язку зі скороченням обсягів надходження готівки Положення № 637 не містить.

На той факт, що в цьому документі немає імперативних положень, які зобов’язали б підприємства переглядати встановлений ліміт каси за наявності тих чи інших обставин, вказували й судові інстанції (див. постанову ВАСУ від 15.09.2014 р. у справі № К/9991/53976/12*). Проте задля справедливості зазначимо, що судді не завжди підтримують цю точку зору (див., наприклад, ухвалу ВАСУ від 24.04.2014 р. у справі № К/9991/89648/11**).

* Див. www.reyestr.court.gov.ua/Review/40747417.

** Див. www.reyestr.court.gov.ua/Review/38746899.

Зверніть увагу: при черговому перегляді ліміту каси потрібно додати до відповідного наказу (розпорядження) необхідні документи, на підставі яких було проведено таку процедуру. Це можуть бути нормативно-правові акти або внутрішні документи (розрахунки) підприємства.

висновки

У підприємств, що не встановили ліміт каси, він вважається нульовим.

Готівка, що видана під звіт або здана до банку не пізніше наступного дня (а якщо такі кошти надійшли у вихідні — не пізніше наступного за вихідним робочого дня), не вважається понадлімітною (у день надходження).

Розрахунок ліміту каси здійснюють одним із двох способів: або виходячи з середньоденного надходження готівки до каси, або виходячи з середньоденної видачі готівки з каси.

Підприємства складають розрахунок установлення ліміту залишку готівки в касі за формою, наведеною в додатку 8 до Положення № 637.

Регулярно переглядати встановлений ліміт каси підприємства не зобов’язані. Це можна робити на власний розсуд.