Якщо в майбутніх звітних періодах (з урахуванням строків давності, установлених ст. 102 ПКУ) платник самостійно виявляє помилки, які містить раніше подана ним податкова декларація, він повинен подати уточнюючий розрахунок ( п. 50.1 ПКУ). Подають його за формою, що діє на дату такого подання. Давайте розберемося, як правильно заповнити уточнюючий розрахунок з податку на прибуток.

Як заповнити уточнюючу декларацію?

Окремої форми уточнюючого розрахунку з податку на прибуток сьогодні не існує. Його роль виконує сама декларація. Для цього достатньо просто поставити позначку «Х» у полі «Уточнююча». Саме тому уточнюючий розрахунок з податку на прибуток доречніше називати уточнюючою декларацією (УД).

Далі йдуть поля 2 «Звітний (податковий) період» і 3 «Звітний (податковий) період, що уточнюється». Згідно з роз’ясненнями податківців (див. БЗ 102.23.02) порядок заповнення цих полів в УД такий:

і в полі 2, і в полі 3 УД зазначають звітний податковий період, що уточнюється

Поля 4 — 9 заповнюються у звичайному порядку — жодних особливостей для УД тут немає.

У рядках 1 — 26 основної частини декларації слід заново відобразити всі показники, що підлягають декларуванню в періоді, що уточнюється. Тобто в цих рядках УД повторюють усі правильні показники, що раніше вже були відображені, а в рядках, де було допущено помилку, зазначають відкориговані дані.

Якщо в результаті виправлення помилки сума податкових зобов’язань змінилася, то в УД також необхідно заповнити відповідні «помилкові» рядки 27, 28, 32, 36. У них відображають суму збільшення/зменшення раніше задекларованих податкових зобов’язань.

Якщо показники цих рядків мають позитивне значення (у результаті виправлення помилки податкові зобов’язання збільшилися), то платник повинен нарахувати та сплатити штраф, що відображається у відповідних «штрафних» рядках 31/35/39. Якщо, до того ж, УД подається після закінчення 90 календарних днів після закінчення граничного строку сплати «заниженого» податкового зобов’язання, то платник розраховує пеню, розмір якої відображає в рядках 30/34/38.

Зверніть увагу:

виправляючи заниження податку через УД, доплатити суму недоплати, штраф і пеню потрібно до її подання

Чи потрібно подавати додатки та фінзвітність?

Що стосується додатків, відповімо одразу: на наш погляд, їх подавати необхідно. Причому, незалежно від того, чи змінилися в результаті виправлення помилки раніше відображені в додатку показники.

Адже додатки до податкової звітності є її невід’ємною частиною ( абз. 3 п. 46.1 ПКУ). Тому, якщо в УД заповнено будь-який рядок, що вимагає заповнити додаток, то такий додаток має бути заповнено незалежно від того, чи торкнулася його помилка, що виправлялася. Про наявність додатків платник повідомляє у спеціальному полі, що розташоване одразу після основної частини декларації.

До речі, якщо помилку було допущено тільки в додатку, а в самій декларації все правильно, платнику все одно необхідно заново надати повний пакет прибуткової звітності (УД з усіма необхідними додатками).

А ось необхідність подання фінансової звітності залежить від того, чи вплинула помилка на показники цієї звітності і чи вносилися до неї зміни.

Якщо в результаті виправлення помилки платник склав нову фінансову звітність за період, що уточнюється, то її слід подати податківцям разом з УД

При цьому, як ви пам’ятаєте, необхідність складення нової фінансової звітності може виникнути лише при виправленні минулорічних помилок. Про те, що до УД додається фінзвітність, потрібно також повідомити у спеціально відведеному полі.

Щоправда, БЗ у категорії 102.25 містить роз’яснення, в якому податківці зазначають, що в бухгалтерському обліку подання уточнюючої звітності не передбачене. Виправлення помилок попередніх періодів здійснюється у фінансовій звітності поточного звітного періоду шляхом коригування показників на початок такого періоду. На думку податківців, при поданні УД у такому разі платник повинен подати доповнення, складене в довільній формі, з поясненням допущених помилок, виявлених у фінансових звітах.

Ми вважаємо, що при виправленні минулорічних помилок оновлену фінансову звітність краще подати. А ось подання доповнень — це не обов’язок, а право платника податків, передбачене п. 46.4 ПКУ. Тому застосовувати слово «повинен» тут недоречно.

До речі, в іншому своєму роз’ясненні (див. БЗ 102.23.02) податківці вже умовчують про те, що внесення змін до раніше поданої фінансової звітності бухгалтерськими правилами не передбачено. Тут вони не так категоричні і тільки зазначають: якщо внесення змін до раніше поданої фінзвітності не знадобилося, повторно подавати її до податкової не слід.

Про наявність доповнень платник повинен зазначити у спеціально відведеному полі.

Зверніть увагу: платники, які зобов’язані звітувати «за електронкою», доповнення також подають в електронній формі. Як це зробити?

Податківці пропонують «доповнюватися» прямо у спеціальному «додатковому» полі (див. БЗ 135.03). Тобто жодних додаткових документів платник при цьому не додає, а просто зазначає весь зміст доповнення в цьому полі декларації.

Помилки, допущені до 01.01.2015 р.

Як ви пам’ятаєте, УД подається за формою, що діє на дату її подання. При цьому правила визначення «прибуткового» об’єкта оподаткування докорінно змінилися з 01.01.2015 р. А сьогоднішня форма декларації «старі» правила не враховує. Отже, в описаному вище порядку виправити помилку, допущену до 01.01.2015 р., просто не вийде. Як же тоді її виправити?

Відповідь дають податківці (див. лист ДФСУ від 04.01.2016 р. № 102/7/99-99-19-02-01-17, БЗ 102.23.02):

при виправленні «старих» помилок платник заповнює тільки рядки 27 – 28, 30 – 31, 32, 34 – 35, 36, 38 – 39, в яких відображає результат уточнення податкових зобов’язань (з рядків 16, 22, 19, 23 старої форми декларації)

Крім того, тут податківці теж пропонують платнику скористатися правом на надання доповнень.

До речі, за допомогою доповнень можна виправити й помилку, що не вплинула на податкові зобов’язання. У такому разі основна частина декларації буде порожня. А ось у зазначеному «додатковому» полі платник відобразить зміст доповнення.

Наведемо приклади заповнення УД.

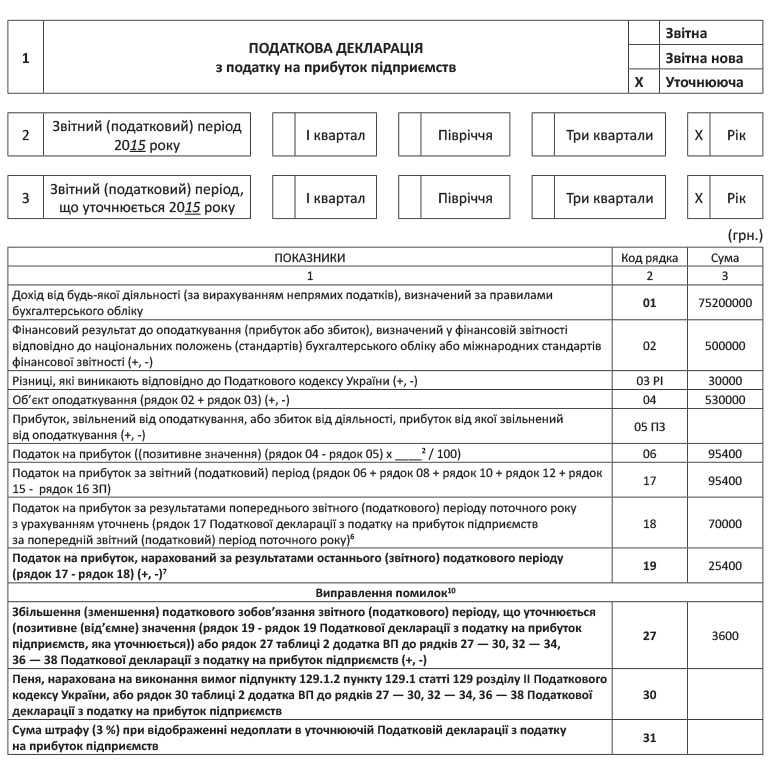

Приклад 1. Підприємство в четвертому кварталі 2015 року і в податковій, і у фінансовій звітності помилково завищило суму витрат на 20000 грн. Помилку виявлено у травні 2016 року. Донараховане зобов’язання сплачено 16.05.2016 р. Цього ж дня подано УД.

Розраховуємо суму заниження податкового зобов’язання:

∑заниження = 20000 грн. х 18 % = 3600 грн.

Штраф не нараховуємо згідно з п. 31 підрозд. 10 розд. ХХ ПКУ (якщо у програмі штраф нараховується автоматом — відключаємо автоматичний перерахунок).

Пеню не нараховуємо, оскільки сплачуємо недоплату в межах 90 календарних днів, що настають за останнім днем граничного строку сплати заниженого податкового зобов’язання ( п. 129.9 ПКУ).

Фрагмент УД підприємства, що виправляє помилку 2015 року:

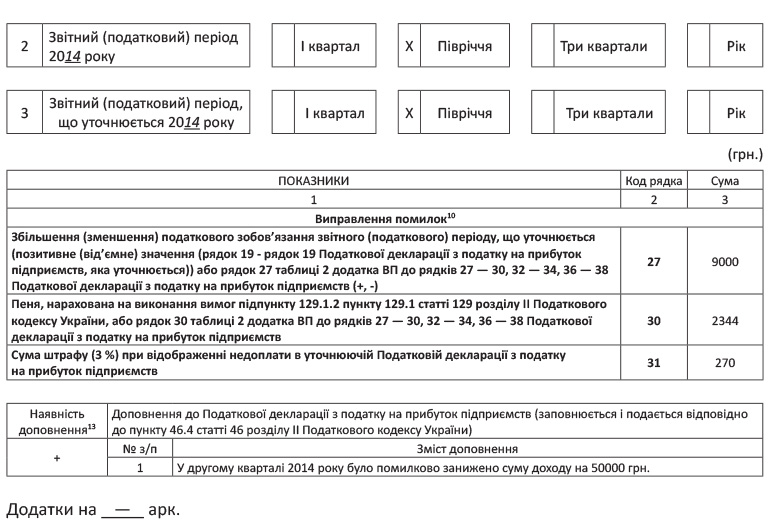

Приклад 2. У другому кварталі 2014 року підприємство помилково занизило доходи на 50000 грн. Помилку виявлено у травні 2016 року. 16.05.2016 р. підприємством сплачено суму недоплати, штраф і пеню. Цього ж дня подано УД.

Наведемо здійснені підприємством розрахунки:

1) Визначаємо суму заниження податкового зобов’язання:

∑заниження = 50000 грн. х 18 % = 9000 грн.

2) Визначаємо суму штрафу:

∑штрафу = 9000 грн. х 3 % = 270 грн.

3) Визначаємо суму пені:

∑пені за 2014 рік = (9000 грн. х 132 дня*) : : 100 % х 12,5 % х 1,2 : 365 днів = 488,22 грн.

* Період з 22.08.2014 р. по 31.12.2014 р.

∑пені за 2015 рік = 9000 грн. х 12,5 % х 1,2 = 1350 грн.

∑пені за 2016 рік = (9000 грн. х 137 днів**) : : 100 % х 12,5 % х 1,2 : 366 днів = 505,33 грн.

** Період з 01.01.2016 р. по 16.05.2016 р.

Разом ∑пені = 2343,55 грн.

Фрагмент УД підприємства, що виправляє помилку, допущену у 2014 році:

Чи потрібно виправляти «післяпомилкові» періоди?

Для платників, звітним періодом яких є квартал, помилка, допущена в першому кварталі, стане причиною того, що в податкових деклараціях наступних звітних періодів (у межах року), поданих до виправлення помилки, дані теж будуть помилковими. Чи потрібно їх уточнювати?

Виправляти такі «післяпомилкові» періоди не потрібно. Виправленню підлягає тільки той період, у якому було допущено помилку. Запам’ятайте правило: одній помилці — одне виправлення.

Щоправда, у минулі часи податківці вимагали, щоб платник у такому разі подавав УД до всіх кварталів, на показники яких вплинула допущена помилка (детальніше див. «Податки та бухгалтерський облік, 2014, № 47, с. 16). Зараз подібні роз’яснення відсутні.

Утім, інколи помилка все ж може викликати «ланцюгову реакцію». Наприклад, якщо минулорічна помилка призвела до появи або збільшення збитку. Детальніше про це та інші особливості заповнення декларації після виправлення помилки див. статтю на с. 29. Або якщо помилка зменшила збиток в одному періоді, а призвела до недоплати податку в іншому.

Переваги та недоліки виправлення через УД

Однією з основних переваг виправлення через УД є те, що виправитися за його допомогою можна в будь-який момент. Прив’язуватися до строків подання декларації за поточний період не потрібно. Погодьтеся: при складанні поточного звіту не завжди є час возитися з виправленням раніше допущених помилок. Як би нових при цьому не «наплодити».☺

Виправлення через УД може бути також привабливішим у разі, коли платник збільшує раніше задеклароване від’ємне значення (ВЗ) або декларує нове ВЗ. Тоді спочатку за допомогою УД декларують таке збільшене/нове ВЗ. А потім подають декларацію, що містить нове значення ВЗ у рядку 3.2.4 Додатка РІ. Хоча ми вважаємо, що в разі виправлення через додаток ВП облікувати ВЗ можна одразу в тій декларації, до якої такий додаток подається. Але з податківцями тут, можливо, доведеться посперечатися. А ось якщо все зробити по черзі (спочатку УД — потім ВЗ у декларації) — суперечок удасться уникнути.

Безперечною перевагою виправлення «занижуючих» помилок за допомогою УД є менший розмір штрафу. У разі такого способу виправлення він становить 3 %. Якщо ж виправлятися через додаток ВП, штраф становитиме 5 %.

До переваг також можна віднести той факт, що виправлення за УД відображаються в обліковій картці платника одразу — датою його подання ( п. 4 розд. III Порядку № 765). Коли це може бути вигідно? Наприклад, коли потрібно швидко прибрати з картки помилковий податковий борг, що став причиною того, що майно платника опинилося в податковій заставі.

До недоліків виправлення «занижуючих» помилок через УД можна віднести необхідність «дострокової» оплати суми донарахованих у ньому податкових зобов’язань, штрафу та пені. При виправленні через додаток ВП такі суми збільшують розмір податкових зобов’язань поточного періоду і мають бути сплачені у відповідний для них строк.

Крім того, заповнення УД все ж є більш трудомістким способом. Адже, як уже зазначалося, разом з ним мають бути подані всі необхідні додатки. А ось до додатка ВП додатки не подаються.

висновки

- Уточнюючу декларацію подають за формою, що діє на дату її подання.

- В уточнюючій декларації заново заповнюються всі необхідні показники. Тобто платник не просто коригує помилку, а й повторює відображені раніше правильні показники.

- Допущені до 01.01.2015 р. помилки виправляють шляхом заповнення рядків 27 – 28, 30 – 31, 32, 34 – 35, 36, 38 – 39 уточнюючої декларації.

- Подавати уточнюючу декларацію до всіх квартальних декларацій (у межах року), якщо всі вони містять помилкову інформацію через помилку першого кварталу, не потрібно. Достатньо уточнити декларацію першого кварталу.