В случае, если в будущих отчетных периодах (с учетом сроков давности, установленных ст. 102 НКУ) плательщик самостоятельно выявляет ошибки, которые содержит ранее поданная им налоговая декларация, он должен предоставить уточняющий расчет ( п. 50.1 НКУ). Подают его по форме, действующей на дату такого предоставления. Давайте разберемся, как правильно заполнить уточняющий расчет по налогу на прибыль.

Как заполнить уточняющую декларацию?

Отдельной формы уточняющего расчета по налогу на прибыль сегодня не существует. Его роль выполняет сама декларация. Для этого достаточно просто поставить отметку «Х» в поле «Уточнююча». Именно поэтому уточняющий расчет по налогу на прибыль уместнее называть уточняющей декларацией (УД).

Далее идут поля 2 «Звітний (податковий) період» и 3 «Звітний (податковий) період, що уточнюється». Согласно разъяснениям налоговиков (см. БЗ 102.23.02) порядок заполнения этих полей в УД следующий:

и в поле 2, и в поле 3 УД указывают отчетный налоговый период, который уточняется

Поля 4 — 9 заполняются в обычном порядке — никаких особенностей для УД здесь нет.

В строках 1 — 26 основной части декларации следует заново отразить все показатели, которые подлежат декларированию в уточняемом периоде. То есть в этих строках УД повторяют все правильные показатели, которые ранее уже были отражены, а в строках, где была допущена ошибка, указывают откорректированные данные.

В случае, если в результате исправления ошибки сумма налоговых обязательств изменилась, то в УД также необходимо заполнить соответствующие «ошибочные» строки 27 — 28, 32, 36. В них отражают сумму увеличения/уменьшения ранее задекларированных налоговых обязательств.

Если показатели этих строк имеют положительное значение (в результате исправления ошибки налоговые обязательства увеличились), то плательщик должен начислить и уплатить штраф, который отражается в соответствующих «штрафных» строках 31/35/39. Если, к тому же, УД подается по истечении 90 календарных дней после окончания предельного срока уплаты «заниженного» налогового обязательства, то плательщик рассчитывает пеню, размер которой отражает в строках 30/34/38.

Учтите:

исправляя занижение налога через УД, доплатить сумму недоплаты, штраф и пеню нужно до её подачи

Нужно ли подавать приложения и финотчетность?

Что касается приложений, ответим сразу: на наш взгляд, их подавать необходимо. Причем, независимо от того, изменились ли в результате исправления ошибки ранее отраженные в приложении показатели.

Ведь приложения к налоговой отчетности являются ее неотъемлемой частью ( абз. 3 п. 46.1 НКУ). Поэтому, если в УД заполнена какая-либо строка, требующая заполнить приложение, то такое приложение должно быть заполнено независимо от того, коснулась ли его исправляемая ошибка. О наличии приложений плательщик уведомляет в специальном поле, которое расположено сразу после основной части декларации.

Кстати, если ошибка была допущена только в приложении, а в самой декларации все правильно, плательщику все равно необходимо заново предоставить полный пакет прибыльной отчетности (УД со всеми необходимыми приложениями).

А вот необходимость предоставления финансовой отчетности зависит от того, повлияла ли ошибка на показатели этой отчетности и вносились ли в нее изменения.

Если в результате исправления ошибки плательщик составил новую финансовую отчетность за уточняемый период, то ее следует подать налоговикам вместе с УД

При этом, как вы помните, необходимость составления новой финансовой отчетности может возникнуть только при исправлении прошлогодних ошибок. О том, что к УД прилагается финотчетность, нужно также сообщить в специально отведенном поле.

Правда, БЗ в категории 102.25 содержит разъяснение, в котором налоговики говорят, что в бухгалтерском учете предоставление уточняющей отчетности не предусмотрено. Исправление ошибок предыдущих периодов осуществляется в финансовой отчетности в текущем отчетном периоде путем корректировки показателей на начало такого периода. По мнению налоговиков, при подаче УД в таком случае плательщик должен подать дополнение, составленное в произвольной форме, с пояснением допущенных ошибок, выявленных в финансовых отчетах.

Мы считаем, что при исправлении прошлогодних ошибок обновленную финансовую отчетность лучше подать. А вот предоставление дополнений — это не обязанность, а право налогоплательщика, предусмотренное п. 46.4 НКУ. Поэтому применять слово «должен» здесь неуместно.

Кстати, в другом своем разъяснении (см. БЗ 102.23.02) налоговики уже умалчивают о том, что внесение изменений в ранее поданную финансовую отчетность бухгалтерскими правилами не предусмотрено. Здесь они не столь категоричны и лишь отмечают: если внесение изменений в ранее поданную финотчетность не понадобилось, повторно подавать ее в налоговую не следует.

О наличии дополнений плательщик должен указать в специально отведенном поле.

Обратите внимание: плательщики, которые обязаны отчитываться «по электронке», дополнения также подают в электронной форме. Как это сделать?

Налоговики предлагают «дополняться» прямо в специальном «дополнительном» поле (см. БЗ 135.03). То есть никаких дополнительных документов плательщик при этом не прилагает, а просто указывает все содержание дополнения в этом поле декларации.

Ошибки, допущенные до 01.01.2015 г.

Как вы помните, УД подается по форме, действующей на дату ее предоставления. При этом правила определения «прибыльного» объекта налогообложения в корне изменились с 01.01.2015 г. А сегодняшняя форма декларации «старые» правила не учитывает. Значит, в описанном выше порядке исправить ошибку, допущенную до 01.01.2015 г., просто не получится. Как же тогда её исправить?

Ответ дают налоговики (см. письмо ГФСУ от 04.01.2016 г. № 102/7/99-99-19-02-01-17, БЗ 102.23.02):

при исправлении «старых» ошибок плательщик заполняет только строки 27 – 28, 30 – 31, 32, 34 – 35, 36, 38 – 39, в которых отражает результат уточнения налоговых обязательств (из строк 16, 22, 19, 23 старой формы декларации)

Кроме того, здесь налоговики тоже предлагают плательщику воспользоваться правом на предоставление дополнений.

Кстати, с помощью дополнений можно исправить и ошибку, которая не повлияла на налоговые обязательства. В таком случае основная часть декларации будет пустой. А вот в указанном «дополнительном» поле плательщик отразит содержание дополнения.

Приведем примеры заполнения УД.

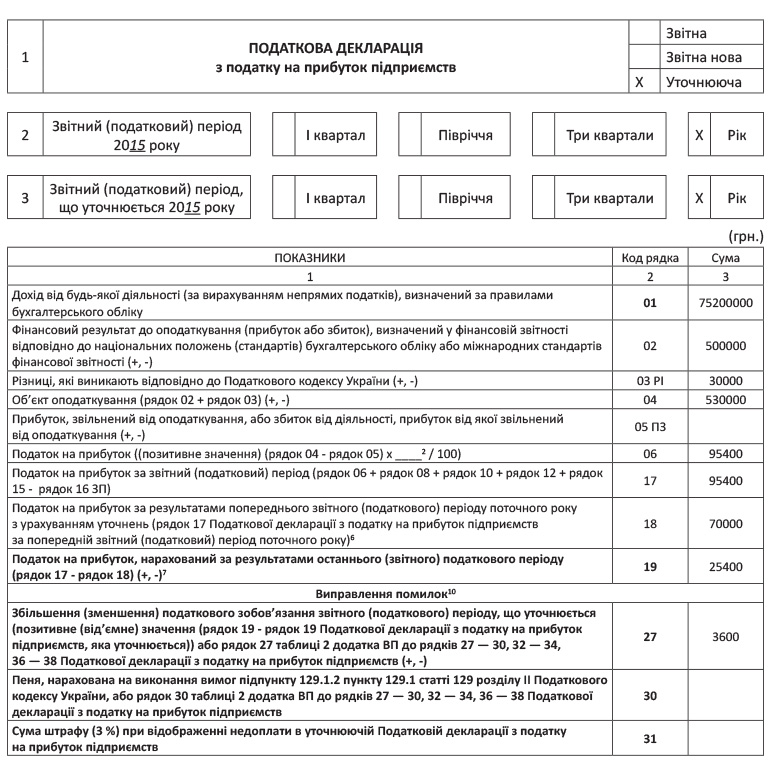

Пример 1. Предприятие в четвертом квартале 2015 года и в налоговой, и в финансовой отчетности ошибочно завысило сумму расходов на 20000 грн. Ошибка обнаружена в мае 2016 года. Доначисленное обязательство уплачено 16.05.2016 г. В этот же день подана УД.

Рассчитываем сумму занижения налогового обязательства:

∑занижения = 20000 грн. х 18 % = 3600 грн.

Штраф не начисляем согласно п. 31 подразд. 10 разд. ХХ НКУ (если в программе штраф начисляется автоматом — отключаем автоматический пересчет).

Пеню не начисляем, так как уплачиваем недоплату в рамках 90 календарных дней, следующих за последним днем предельного срока уплаты заниженного налогового обязательства ( п. 129.9 НКУ).

Фрагмент УД предприятия, исправляющего ошибку 2015 года:

Пример 2. Во втором квартале 2014 года предприятие ошибочно занизило доходы на 50000 грн. Ошибка обнаружена в мае 2016 года. 16.05.2016 г. предприятием уплачены сумма недоплаты, штраф и пеня. В этот же день подана УД.

Приведем осуществленные предприятием расчеты:

1) Определяем сумму занижения налогового обязательства:

∑занижения = 50000 грн. х 18 % = 9000 грн.

2) Определяем сумму штрафа:

∑штрафа = 9000 грн. х 3 % = 270 грн.

3) Определяем сумму пени:

∑пени за 2014 год = (9000 грн. х 132 дня*) : 100 % х х 12,5 % х 1,2 : 365 дней = 488,22 грн.;

* Период с 22.08.2014 г. по 31.12.2014 г.

∑пени за 2015 год = 9000 грн. х 12,5 % х 1,2 = 1350 грн.;

∑пени за 2016 год = (9000 грн. х 137 дней**) : : 100 % х 12,5 % х 1,2 : 366 дней = 505,33 грн.

** Период с 01.01.2016 г. по 16.05.2016 г.

Итого ∑пени = 2343,55 грн.

Фрагмент УД предприятия, исправляющего ошибку, допущенную в 2014 году:

Нужно ли исправлять «послеошибочные» периоды?

Для плательщиков, отчетным периодом для которых является квартал, ошибка, допущенная в первом квартале, станет причиной того, что в налоговых декларациях следующих отчетных периодов (в рамках года), поданных до исправления ошибки, данные тоже будут ошибочными. Нужно ли их уточнять?

Исправлять такие «послеошибочные» периоды не нужно. Исправлению подлежит только тот период, в котором была допущена ошибка. Запомните правило: одной ошибке — одно исправление.

Правда, в былые времена налоговики требовали, чтобы плательщик в таком случае подавал УД ко всем кварталам, на показатели которых повлияла допущенная ошибка (подробнее см. «Налоги и бухгалтерский учет, 2014, № 47, с. 16). Сейчас подобные разъяснения отсутствуют.

Впрочем, иногда ошибка все же может вызвать «цепную реакцию». Например, если прошлогодняя ошибка привела к появлению или увеличению убытка. Подробнее об этом и других особенностях заполнения декларации после исправления ошибки см. статью на с. 29. Или если ошибка уменьшила убыток в одном периоде и привела к недоплате налога в другом.

Преимущества и недостатки исправления через УД

Одним из основных преимуществ исправления через УД является то, что исправиться с его помощью можно в любой момент. Привязываться к срокам подачи декларации за текущий период не нужно. Согласитесь: при составлении текущего отчета не всегда есть время возиться с исправлением ранее допущенных ошибок. Как бы новых при этом не «наплодить»... ☺

Исправление через УД может быть также более предпочтительно в случае, когда плательщик увеличивает ранее задекларированное отрицательное значение (ОЗ) или декларирует новое ОЗ. Тогда сначала с помощью УД декларируют такое увеличение/новое ОЗ. А затем подают декларацию, содержащую новое значение ОЗ в строке 3.2.4 Приложения РІ. Хотя мы считаем, что в случае исправления через приложение ВП учесть ОЗ можно сразу в той декларации, к которой такое приложение подается. Но с налоговиками тут, возможно, придется поспорить. А вот если все сделать поочередно (сначала УД — потом ОЗ в декларации) — споров удастся избежать.

Несомненным преимуществом исправления «занижающих» ошибок с помощью УД является меньший размер штрафа. При таком способе исправления он составляет 3 %. Если же исправляться через приложение ВП, штраф составит 5 %.

К преимуществам также можно отнести тот факт, что исправления по УД отражаются в учетной карточке плательщика сразу — датой его подачи ( п. 4 разд. III Порядка № 765). Когда это может быть выгодно? Например, когда нужно быстро убрать из карточки ошибочный налоговый долг, который стал причиной того, что имущество плательщика оказалось в налоговом залоге.

К недостаткам исправления «занижающих» ошибок через УД можно отнести необходимость «досрочной» оплаты суммы доначисленных в нем налоговых обязательств, штрафа и пени. При исправлении через приложение ВП такие суммы увеличивают размер налоговых обязательств текущего периода и должны быть уплачены в соответствующий для них срок.

Кроме того, заполнение УД все же является более трудоемким способом. Ведь, как уже говорилось, вместе с ним должны быть поданы все необходимые приложения. А вот к приложению ВП, приложения не подаются.

выводы

- Уточняющую декларацию подают по форме, действующей на дату ее предоставления.

- В уточняющей декларации заново заполняются все необходимые показатели. То есть плательщик не просто корректирует ошибочные, но и повторяет отраженные ранее правильные показатели.

- Допущенные до 01.01.2015 г. ошибки исправляют путем заполнения строк 27 — 28, 30 — 31, 32, 34 — 35, 36, 38 — 39 уточняющей декларации.

- Подавать уточняющую декларацию ко всем квартальным декларациям (в рамках года), если все они содержат ошибочную информацию из-за ошибки первого квартала, не нужно. Достаточно уточнить декларацию первого квартала.