2.1. Загальні положення

У бухобліку операції фінансового лізингу (оренди) відображають за правилами П(С)БО 14. Згідно з п. 4 цього документа

фінансова оренда — це оренда, що передбачає передачу орендарю всіх ризиків та вигод, пов’язаних з правом користування та володіння активом

Як бачите, головна ознака — це передача орендарю всіх ризиків та вигод, пов’язаних з правом користування та володіння активом. На жаль, сам П(С)БО 14 інших подробиць застосування цього критерію не розкриває. А ось п. 7 МСБО 17 (міжнародний аналог нашого П(С)БО 14) із цього приводу уточнює, що ризики включають можливість виникнення збитків від простоїв або технічного застарівання активу, а також коливань у надходженнях унаслідок зміни економічних умов. Винагороди (вигоди) можуть бути представлені у формі очікування рентабельного функціонування протягом строку економічної експлуатації активу та прибутку від зростання його вартості або реалізації ліквідаційної вартості.

Крім того, той самий п. 4 П(С)БО 14 визначає низку ознак, за наявності хоча б однієї з яких ми можемо вважати оренду фінансовою в бухоблікових цілях:

— орендар набуває права власності на орендований актив після спливу строку оренди;

— орендар має можливість та намір придбати об’єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання;

— строк оренди становить більшу частину строку корисного використання (експлуатації) об’єкта оренди;

— теперішня вартість мінімальних орендних платежів з початку строку оренди дорівнює або перевищує справедливу вартість об’єкта оренди;

— орендований актив має особливий характер, що дає змогу лише орендареві використовувати його без витрат на модернізацію, модифікацію, дообладнання;

— орендар може продовжити оренду активу за плату значно нижчу за ринкову орендну плату;

— оренда може бути припинена орендарем, який відшкодовує орендодавцю його втрати від припинення оренди;

— доходи або втрати від змін справедливої вартості об’єкта оренди на кінець строку оренди належать орендарю.

Отже, при дотриманні будь-якого з цих критеріїв оренду визнають фінансовою в бухоблікових цілях. І зауважте: тут абсолютно не важливо, як ви «обізвете» ваш правочин у договорі лізингу. Повторимося: якщо договір містить хоча б одну з перелічених умов, оренда вважається фінансовою, а облік орендних операцій за таким договором ведуть за спеціальними правилами, установленими П(С)БО 14 для фінлізингу.

Задля справедливості зауважимо, що П(С)БО 14 прямо про це не говорить. Проте такий висновок випливає з п. 10 МСБО 17, в якому зазначено, що розділення оренди на фінансову або операційну залежить від суті операції, а не від форми контракту. Ми вважаємо, що цей принцип застосовний і при укладенні договорів оренди, облік яких ведуть згідно з П(С)БО 14.

Ще одна обставина, на яку хотілося б звернути вашу увагу, перш ніж переходити безпосередньо до бухоблікових правил відображення операцій фінлізингу. Річ у тім, що П(С)БО 14 при описі облікових особливостей орендних операцій дуже часто оперує маловідомими термінами, без знання яких у вас навряд чи вийде коректно облікувати такі операції. Тому давайте ознайомимося з найважливішими з них (див. табл. 2.1).

Таблиця 2.1. Визначення термінів

| № з/п | Термін з П(С)БО 14 | Визначення терміна |

| 1 | Мінімальні орендні платежі | Платежі, що підлягають сплаті орендарем протягом строку оренди (за вирахуванням вартості послуг та податків, що підлягають сплаті орендодавцю, і непередбаченої орендної плати), збільшені: 1) для орендаря — на суму його гарантованої ліквідаційної вартості; 2) для орендодавця — на суму його гарантованої ліквідаційної вартості |

| Виняток становлять ситуації, коли орендар має можливість і наміри придбати об’єкт оренди за ціною нижче за його справедливу вартість на дату придбання. У такому разі мінімальні орендні платежі складаються з мінімальної орендної плати за весь строк оренди та суми, яку необхідно сплатити за угодою на придбання об’єкта оренди. | ||

| 2 | Непередбачена орендна плата | Частина орендної плати, яка не зафіксована конкретною сумою та розраховується із застосуванням показників інших, ніж строк оренди (обсяг продажу, рівень використання, індекс інфляції та цін, ринкові ставки відсотка тощо) |

| 3 | Гарантована ліквідаційна вартість | Для орендаря: частина ліквідаційної вартості, яка гарантується до сплати орендарем або пов’язаною з ним стороною. Для орендодавця: частина ліквідаційної вартості, яка гарантується до сплати орендарем або незалежною третьою стороною, здатною за своїм фінансовим станом відповідати за гарантією |

| 4 | Негарантована ліквідаційна вартість | Частина ліквідаційної вартості об’єкта оренди, отримання якої орендодавцем не забезпечується або гарантується лише пов’язаною з ним стороною |

| 5 | Теперішня вартість мінімальних орендних платежів | Дисконтована сума майбутніх платежів (за вирахуванням суми очікуваного відшкодування), яка, як очікується, буде необхідна для погашення зобов’язання. Таким чином, це приведена шляхом дисконтування (тобто за допомогою дисконтної ставки) до поточного моменту вартість платежів, сплата яких очікується в майбутньому |

| Декілька слів скажемо про те, чим викликано необхідність дисконтування, тобто розрахунку теперішньої вартості мінімальних орендних платежів. Річ у тім, що лізингові операції значно розтягнуті в часі. При цьому відомо, що з часом вартість грошей зменшується: сьогоднішня вартість гривні вища, ніж її вартість завтра. Саме з цієї причини кредитору дуже важливо знати, які доходи будуть отримані від операції, що проводиться, щоб визначити, чи варто взагалі вкладати кошти. Позичальника ж цікавить, скільки і коли він повинен сплачувати кредитору і чи будуть перевищені доходи від використання позикових коштів витратами на позику. Стосовно операцій з фінансової оренди дисконтом є так звана орендна ставка відсотка. | ||

| 6 | Орендна ставка відсотка | Ставка відсотка, за якою теперішня вартість суми мінімальних орендних платежів і негарантованої ліквідаційної вартості дорівнює справедливій вартості об’єкта фінансової оренди на початок строку оренди |

| Орендну ставку відсотка встановлює орендодавець для визначення суми доходу від орендної плати. За відсутності ставки відсотка в договорі вона може бути різною в орендаря та орендодавця. | ||

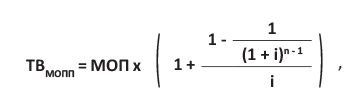

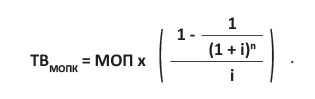

Порядок розрахунку теперішньої вартості мінімальних орендних платежів за договором фінансової оренди залежить від того, коли згідно з договором сторони нараховують орендні платежі: на початку чи в кінці звітного періоду. Отже:

— якщо мінімальні орендні платежі нараховують на початку звітного періоду (кварталу, року), то застосовують таку формулу:

де ТВМОПП — теперішня вартість мінімальних орендних платежів за умови їх нарахування на початку звітного періоду;

МОП — сума мінімального орендного платежу, яку сплачують регулярно (ануїтет*);

* Ануїтет — це послідовність платежів (у нашому випадку — орендних) за конкретні регулярні проміжки часу.

n — кількість періодів, за які сплачують орендну плату і нараховують відсотки;

i — ставка відсотка для цього періоду;

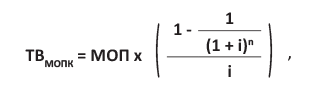

— якщо мінімальні орендні платежі нараховують у кінці звітного періоду (кварталу, року), то їх теперішню вартість визначають так:

де ТВМОПК — теперішня вартість мінімальних орендних платежів за умови їх нарахування в кінці звітного періоду.

Ну ось ми й розібралися із загальними термінами, установленими П(С)БО 14. І тепер саме час поговорити про особливості бухобліку операцій за договорами фінансового лізингу в лізингодавця і лізингоотримувача.

2.2. Бухоблік у лізингодавця

Передача об’єкта фінлізингу лізингоотримувачу

Правила бухобліку операцій за договорами фінансового лізингу в лізингодавця (орендодавця) описують пп. 10 — 15 П(С)БО 14. І як передбачено цим документом, бухгалтерські наслідки таких операцій залежать від того, які активи орендодавець передає у фінлізинг:

1) об’єкт власних основних засобів або об’єкт, спеціально придбаний для передачі у фінансову оренду;

2) готову продукцію (тобто лізингодавець є виробником об’єкта лізингу).

Розглянемо облікові особливості для кожного з цих випадків.

1. Передача у фінлізинг власного об’єкта основних засобів або об’єкта, спеціально придбаного для таких цілей (тобто лізингодавець не є виробником об’єкта лізингу).

Порядок обліку в цьому випадку встановлює п. 10 П(С)БО 14. У ньому зазначено, що лізингодавець при передачі об’єкта у фінансову оренду відображає дебіторську заборгованість орендаря в сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням фінансового доходу, що підлягає отриманню, з визнанням доходу від реалізації необоротних активів. Одночасно з цим орендодавець списує залишкову вартість об’єкта фінлізингу до складу витрат.

Як бачите,

передачу власних або спеціально придбаних основних засобів у фінансову оренду прирівнюють до їх продажу

А це означає, що в обліку лізингодавця таку операцію відображають відповідно до вимог П(С)БО 27.

Тобто, якщо ви придбаваєте об’єкт основних засобів спеціально для передачі у фінансовий лізинг, тоді його прибуткують на субрахунок 286 «Необоротні активи та групи вибуття, утримувані для продажу» одразу ж у момент зарахування на баланс. При цьому на субрахунок 286 такі активи зараховують за первісною вартістю, сформованою за правилами п. 9 П(С)БО 9.

А ось власні основні засоби, щодо яких прийнято рішення про передачу у фінансовий лізинг, заздалегідь потрібно перевести до складу необоротних активів, утримуваних для продажу. Роблять це в такій послідовності:

— списують суму накопиченої амортизації за дебетом субрахунку 131 «Знос основних засобів» у кореспонденції з кредитом відповідного субрахунку рахунка 10 «Основні засоби»;

— відображають переведення об’єкта основних засобів до складу необоротних активів, утримуваним для продажу, записом: Дт 286 — Кт 10 (на суму залишкової вартості об’єкта основних засобів).

У момент передачі у фінансову оренду необоротного активу, утримуваного для продажу (як такого, що значився раніше у складі власних основних засобів, так і спеціально придбаного), лізингодавець:

— визнає дохід від реалізації такого активу (субрахунок 712 «Дохід від реалізації інших оборотних активів») у сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням фінансового доходу (відсоткових платежів) і одночасно

— відображає довгострокову дебіторську заборгованість лізингоотримувача (субрахунок 181 «Заборгованість за майно, що передано у фінансову оренду»).

Простіше кажучи,

передачу об’єкта у фінлізинг показують кореспонденцією: Дт 181 — Кт 712

Балансову вартість об’єкта лізингу при його передачі списують до дебету субрахунку 943 «Собівартість реалізованих виробничих запасів».

Надалі частину заборгованості, строк погашення якої припадає на наступні 12 місяців, переводять до складу поточної дебіторської заборгованості записом: Дт 377 — Кт 181.

2. Передача у фінансовий лізинг основних засобів власного виробництва (готової продукції).

Лізингодавці — виробники об’єкта фінансової оренди діють трохи по-іншому. Керуються вони при цьому вимогами п. 13 П(С)БО 14.

А саме: лізингодавець відображає дебіторську заборгованість орендаря в сумі визнаного доходу (виручки) від реалізації готової продукції та теперішньої негарантованої ліквідаційної вартості об’єкта фінансової оренди одночасно з визнанням доходу (виручки) від реалізації готової продукції. При цьому дохід виробника від реалізації об’єкта фінансової оренди визнають за найменшою з двох оцінок:

— справедливою вартістю цього об’єкта або

— теперішньою вартістю мінімальних орендних платежів, обчисленою за ринковою ставкою відсотка*.

* Згадка про ринкову, а не про орендну ставку відсотка, зазначену в договорі, перекочувало до п. 13 П(С)БО 14 з МСБО 17, оскільки в міжнародній практиці орендодавці інколи штучно занижують ставку відсотка, що може призвести до відображення зайвої частини загального доходу в момент передачі об’єкта лізингу. Водночас у вітчизняній практиці цим нюансом, як правило, нехтують.

Інакше кажучи,

лізингодавці — виробники об’єктів фінлізингу показують передачу таких об’єктів кореспонденцією: Дт 181 — Кт 701

Собівартість реалізованого об’єкта фінансової оренди визначають за його балансовою вартістю, зменшеною на теперішню негарантовану ліквідаційну вартість, віднесену на збільшення дебіторської заборгованості орендаря, і відображають за дебетом субрахунку 901 «Собівартість реалізованої готової продукції».

Ну, звичайно ж, і тут не забувайте в міру необхідності (на кожну дату балансу) показувати переведення довгострокової дебіторської заборгованості за передані у фінлізинг активи до складу поточної дебіторської заборгованості за розрахунками з іншими дебіторами (Дт 377 — Кт 181).

Лізинговий платіж

Описуючи правові засади укладення договорів фінансового лізингу, ми вже згадували, що згідно з ч. 2 ст. 16 Закону № 723 лізинговий платіж може включати:

— суму, що відшкодовує частину вартості предмета лізингу;

— платіж як винагороду лізингодавцю за отримане у лізинг майно;

— компенсацію відсотків за кредитом;

— інші витрати лізингодавця, безпосередньо пов’язані з виконанням договору лізингу.

Проте на практиці, як правило, сторони договору фінансового лізингу виділяють усього лише дві складові лізингового платежу:

1) суму компенсації вартості предмета лізингу;

2) суму відсотків (винагороди) за надане у фінансовий лізинг майно.

Причому в порядку бухобліку цих сум є відмінності.

Частина лізингового платежу в сумі, що відшкодовує частину вартості предмета лізингу, є не що інше, як платіж, отриманий від лізингоотримувача в рахунок погашення його заборгованості за переданий об’єкт фінлізингу. Зазвичай цю частину лізингового платежу показують кореспонденцією: Дт 311 — Кт 377.

Різниця між сумою мінімальних орендних платежів та негарантованої ліквідаційної вартості об’єкта фінансової оренди і теперішньою вартістю зазначеної суми є фінансовим доходом орендодавця (пп. 11 і 14 П(С)БО 14). Такий дохід нараховують за кредитом субрахунку 732 «Відсотки одержані».

Фінансовий дохід розподіляють між звітними періодами протягом строку оренди із застосуванням орендної ставки відсотка до залишку дебіторської заборгованості орендаря на початок звітного періоду

Розподіл фінансового доходу між звітними періодами протягом строку фінансової оренди переглядають, якщо негарантована ліквідаційна вартість зменшувалася (п. 12 П(С)БО 14).

Витрати орендодавця з укладення договору фінансового лізингу (юридичні послуги, комісійні винагороди) визнають іншими витратами того звітного періоду, в якому вони понесені. Їх відображають за дебетом субрахунку 977 «Інші витрати діяльності» (п. 15 П(С)БО 14).

З теорією все зрозуміло, тому тепер особливості бухобліку в лізингодавця розглянемо на числових прикладах.

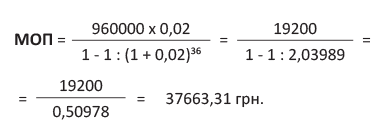

Приклад 2.1. Підприємство-лізингодавець придбало на замовлення лізингоотримувача автомобіль вартістю 960000 грн. (у тому числі ПДВ 20 % — 160000 грн.). За умовами договору фінансового лізингу транспортного засобу, укладеного строком на 3 роки (або 36 місяців), підприємство-лізингоотримувач зобов’язується відшкодувати лізингодавцю вартість автотранспорту, після чого автомобіль перейде у власність лізингоотримувача. Негарантована ліквідаційна вартість об’єкта лізингу дорівнює нулю.

Орендну ставку відсотка встановлено в договорі на рівні 24 % на рік (тобто 2 % на місяць). Орендні платежі сплачуються щомісячно не пізніше останнього дня кожного місяця.

Давайте розглянемо, як виглядає розрахунок сум орендних платежів згідно з П(С)БО 14.

Одразу ж зазначимо: у нашому випадку теперішня вартість мінімальних орендних платежів дорівнює справедливій (договірній) вартості об’єкта лізингу (транспортного засобу) і становить 960000 грн. Такого висновку легко дійти, якщо пригадати визначення орендної ставки відсотка, яке наведене в п. 4 П(С)БО 14.

Нагадаємо: під орендною ставкою відсотка розуміють ставку відсотка, при використанні якої теперішня вартість суми мінімальних орендних платежів і негарантованої ліквідаційної вартості дорівнює справедливій вартості об’єкта фінансової оренди на початок строку оренди. За умовою прикладу негарантована ліквідаційна вартість об’єкта лізингу дорівнює нулю, а отже, теперішня вартість мінімальних орендних платежів відповідає справедливій (договірній) вартості об’єкта лізингу.

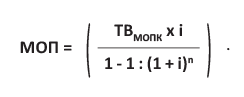

Тепер на підставі наявних у нас даних ми можемо знайти суму мінімального орендного платежу, яку лізингоотримувач повинен сплачувати регулярно протягом усього строку дії договору фінансової оренди (ануїтет). Для цього скористаємося формулою розрахунку мінімальних орендних платежів у разі їх нарахування наприкінці звітного періоду:

Перетворивши цю формулу, ми з вами легко зможемо визначити невідому складову (МОП):

Отже, ануїтет, або регулярно сплачуваний мінімальний орендний платіж становить:

Таким чином, сума мінімального орендного платежу, що сплачується лізингоотримувачем щомісячно (ануїтет), становить 37663,31 грн.

Лізинговий платіж складається з двох частин:

— суми, що є відшкодуванням вартості об’єкта фінлізингу;

— суми відсотків (винагороди) за надане у фінансовий лізинг майно (фінансові доходи лізингодавця).

Із розрахунку випливає, що загальна сума мінімального орендного платежу — 1355879,16 грн. (37663,31 грн./міс. х 36 міс.). З них фінансовий дохід становить 395879,16 грн. (1355879,16 грн. - 960000,00 грн.).

Тепер потрібно розподілити суму фінансового доходу між періодами.

У нашому випадку щомісячні платежі лізингоотримувача на користь лізингодавця після розподілу виглядатимуть так (див. табл. 2.2):

Таблиця 2.2. Розподіл щомісячного лізингового платежу

| Період | Ануїтет (мінімальна сума орендних платежів, що сплачується щомісячно) | Лізингові (орендні) платежі: | Залишок заборгованості орендаря на кінець періоду (гр. 5 попереднього рядка - гр. 4) | |

| у частині відсотків (фінансові доходи) (гр. 5 попереднього рядка х 0,02) | у частині відшкодування вартості об’єкта лізингу (гр. 2 - гр. 3) | |||

| 1 | 2 | 3 | 4 | 5 |

| 960000,00 | ||||

| 1-й місяць | 37663,31 | 19200,00 | 18463,31 | 941536,69 |

| 2-й місяць | 37663,31 | 18830,73 | 18832,58 | 922704,11 |

| 3-й місяць | 37663,31 | 18454,08 | 19209,23 | 903494,88 |

| ... | ||||

| 35-й місяць | 37663,31 | 1462,74 | 36200,57 | 36936,46 |

| 36-й місяць | 37663,31 | 726,85* | 36936,46 | 0 |

| Усього | 1355879,16 | 395879,16 | 960000,00 | 0 |

| * В останньому місяці фінлізингу суму фінансових доходів визначаємо з урахуванням залишку заборгованості за об’єктом оренди: 37663,31 - 36936,46 = 726,85 (грн.). | ||||

Розберемо порядок розрахунку наведених у таблиці показників детальніше.

Суму фінансового доходу лізингодавця за кожен місяць визначаємо шляхом застосування орендної ставки відсотка до залишку дебіторської заборгованості лізингоотримувача за об’єкт лізингу на початок такого місяця (див. показники графи 3 табл. 2.2):

ФД1 = 960000,00 грн. х 0,02 = 19200,00 грн.;

ФД2 = 941536,69 грн. х 0,02 = 18830,73 грн.;

ФД3 = 922704,11 грн. х 0,02 = 18454,08 грн. тощо.

У свою чергу, залишок заборгованості лізингоотримувача на кінець кожного місяця (див. графу 5 табл. 2.2) є заборгованістю орендаря з відшкодування вартості обладнання, отриманого у фінансову оренду. Її ми розраховуємо таким чином:

— на кінець 1-го місяця: 960000,00 грн. - 18463,31 грн. = 941536,69 грн.;

— на кінець 2-го місяця: 941536,69 грн. - 18832,58 грн. = 922704,11 грн.;

— на кінець 3-го місяця: 922704,11 грн. - 19209,23 грн. = 903494,88 грн. тощо.

У бухгалтерському обліку лізингодавця операції за договором фінлізингу автомобіля показують так (див. табл. 2.3):

Таблиця 2.3. Фінансовий лізинг спеціально придбаного майна

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Перераховано передоплату продавцю автомобіля | 371 | 311 | 960000,00 |

| 2 | Відображено податковий кредит з ПДВ (за наявності податкової накладної) | 644/1 | 644 | 160000,00 |

| 641/ПДВ | 644/1 | 160000,00 | ||

| 3 | Оприбутковано автомобіль, призначений для подальшої передачі у фінансовий лізинг | 286 | 631 | 800000,00 |

| 4 | Списано суму відображеного раніше податкового кредиту з ПДВ | 644 | 631 | 160000,00 |

| 5 | Відображено залік заборгованостей | 631 | 371 | 960000,00 |

| 6 | Передано автомобіль у фінансовий лізинг | 181 | 712 | 960000,00 |

| 7 | Нараховано податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 160000,00 |

| 8 | Списано собівартість переданого у фінансовий лізинг автомобіля | 943 | 286 | 800000,00 |

| 9 | Частину довгострокової заборгованості з фінансової оренди переведено до складу поточної | 377 | 181 | 247631,57* |

| * Розраховуємо за даними гр. 4 табл. 2.2 (за 12 місяців): 18463,31 + 18832,58 + 19209,23 + ... = 247631,57 (грн.). | ||||

| 10 | Нараховано та отримано лізинговий платіж у першому місяці фінлізингу (проводки роблять щомісячно протягом усього строку дії договору): | |||

| — нараховано лізинговий платіж у частині відсотків за користування майном за договором фінансового лізингу (фінансовий дохід лізингодавця) (див. гр. 3 табл. 2.2) | 373 | 732 | 19200,00 | |

| — отримано лізинговий платіж у частині відшкодування вартості об’єкта лізингу (див. гр. 4 табл. 2.2) | 311 | 377 | 18463,31 | |

| — отримано лізинговий платіж у частині відсотків за користування майном за договором фінансового лізингу (фінансовий дохід) | 311 | 373 | 19200,00 | |

| 11 | Відображено у складі фінансових результатів: | |||

| — дохід від передачі автомобіля у фінлізинг | 712 | 791 | 800000,00 | |

| — собівартість переданого у фінлізинг автомобіля | 791 | 943 | 800000,00 | |

| — фінансовий дохід | 732 | 792 | 19200,00 | |

Приклад 2.2. Змінимо умови попереднього прикладу. Припустимо, підприємство-лізингодавець передає у фінансовий лізинг власний автомобіль, що значиться в нього на балансі. Справедлива вартість автомобіля згідно з договором фінансової оренди — 960000 грн. (у тому числі ПДВ 20 % — 160000 грн.).

Первісна вартість автомобіля — 800000 грн., залишкова вартість — 720000 грн., сума нарахованого зносу — 80000 грн.

Нарахування та сплату лізингових платежів за договором фінансової оренди сторони здійснюють у порядку, наведеному в табл. 2.2 (див. с. 73).

Договором фінансового лізингу, укладеним строком на 3 роки (або 36 місяців), передбачено можливість повернення лізингоотримувачем орендованого майна. На момент повернення автомобіля лізингодавцю сума лізингових платежів, не сплачених за такий об’єкт лізингу, становила 210978,98 грн. (у тому числі ПДВ 20 % — 35163,16 грн.).

Лізингодавець у себе в обліку всі операції за договором фінлізингу покаже так (див. табл. 2.4):

Таблиця 2.4. Фінансовий лізинг власних основних засобів

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Списано суму зносу автомобіля при зарахуванні його до складу необоротних активів, утримуваних для продажу | 131 | 105 | 80000,00 |

| 2 | Переведено автомобіль до складу необоротних активів, утримуваних для продажу | 286 | 105 | 720000,00 |

| 3 | Передано автомобіль у фінансовий лізинг | 181 | 712 | 960000,00 |

| 4 | Нараховано податкові зобов’язання з ПДВ | 712 | 641/ПДВ | 160000,00 |

| 5 | Списано балансову вартість переданого у фінансовий лізинг автомобіля | 943 | 286 | 720000,00 |

| 6 | Частину довгострокової заборгованості з фінансової оренди переведено до складу поточної | 377 | 181 | 247631,57* |

| * Розраховуємо за даними гр. 4 табл. 2.2 (за 12 місяців): 18463,31 + 18832,58 + 19209,23 + ... = 247631,57 (грн.). | ||||

| 7 | Нараховано та отримано лізинговий платіж у першому місяці фінлізингу (записи роблять щомісячно до моменту повернення автомобіля лізингоотримувачем): | |||

| — нараховано лізинговий платіж у частині відсотків за користування майном за договором фінансового лізингу (фінансовий дохід лізингодавця) (див. гр. 3 табл. 2.2) | 373 | 732 | 19200,00 | |

| — отримано лізинговий платіж у частині відшкодування вартості об’єкта лізингу (див. гр. 4 табл. 2.2) | 311 | 377 | 18463,31 | |

| — отримано лізинговий платіж у частині відсотків за користування майном за договором фінансового лізингу (фінансовий дохід) | 311 | 373 | 19200,00 | |

| 8 | Відображено у складі фінансових результатів: | |||

| — дохід від передачі автомобіля у фінлізинг | 712 | 791 | 800000,00 | |

| — балансову вартість переданого у фінлізинг автомобіля | 791 | 943 | 720000,00 | |

| — фінансовий дохід | 732 | 792 | 19200,00 | |

| 9 | Автомобіль повернено лізингоотримувачем | 152 | 631 | 175815,82 |

| 10 | Відображено податковий кредит з ПДВ (за наявності податкової накладної) | 644/1 | 631 | 35163,16 |

| 641/ПДВ | 644/1 | 35163,16 | ||

| 11 | Об’єкт основних засобів (автомобіль) уведено в експлуатацію | 105 | 152 | 175815,82 |

| 12 | Відображено залік заборгованостей між лізингодавцем і лізингоотримувачем | 631 | 181 (377) | 210978,98 |

2.3. Бухоблік у лізингоотримувача

Отримання об’єкта фінлізингу

Отримання об’єкта фінлізингу в бухобліку лізингоотримувача відображають за правилами п. 5 П(С)БО 14. Тобто отриманий об’єкт зараховують до складу активів і одночасно визнають зобов’язання за найменшою на початок строку оренди оцінкою:

— справедливою вартістю активу або

— теперішньою вартістю мінімальних орендних платежів.

Зверніть увагу: якщо встановлено суму негарантованої ліквідаційної вартості, то справедлива вартість активу перевищує теперішню вартість мінімальних орендних платежів. Такий висновок випливає з визначення орендної ставки відсотка, наведеного в п. 4 П(С)БО 14 (див. табл. 2.1 на с. 69). А отже, у цьому випадку лізингоотримувач оприбутковує на баланс об’єкт фінансової оренди за теперішньою вартістю мінімальних орендних платежів.

Простіше кажучи,

при отриманні об’єкта фінлізингу лізингоотримувач показує зобов’язання перед лізингодавцем за кредитом субрахунку 531 «Зобов’язання з фінансової оренди»

Одночасно дебетують субрахунки:

— 152 — на найменшу з двох сум — справедливу вартість активу або теперішню вартість мінімальних орендних платежів (без урахування ПДВ);

— 641/ПДВ — на суму ПДВ, що входить до складу вартості об’єкта фінлізингу.

У подальшому на кожну дату балансу частину довгострокової заборгованості, строк погашення якої припадає на наступні 12 місяців, переводять до складу поточної (Дт 531 — Кт 611).

Зауважте: до первісної вартості об’єкта основних засобів, отриманого у фінансову оренду (Дт 152), уключають також інші витрати, пов’язані з його придбанням та доставкою. Їх перелічено в п. 8 П(С)БО 7, а саме:

— реєстраційні збори, державне мито та аналогічні платежі, що здійснюються у зв’язку з придбанням (отриманням) прав на об’єкт основних засобів;

— суми ввізного мита;

— суми непрямих податків у зв’язку з придбанням основних засобів (якщо вони не будуть відшкодовані підприємству);

— витрати зі страхування ризиків доставки основних засобів (якщо згідно з договором фінансового лізингу ці витрати покладено на лізингоотримувача);

— витрати на транспортування, установку, монтаж, налагодження об’єкта основних засобів (якщо ці витрати покладено на лізингоотримувача);

— інші витрати, безпосередньо пов’язані з доведенням об’єкта основних засобів до стану, в якому він придатний для використання із запланованою метою.

Введення в експлуатацію об’єкта основних засобів, отриманого за договором фінлізингу, в бухобліку лізингоотримувача показують записом: Дт 10 (відповідний субрахунок) — Кт 152.

Лізинговий платіж

З опису порядку відображення лізингових платежів у бухобліку лізингодавця ви, напевно, пам’ятаєте, що лізинговий платіж зазвичай уключає дві складові:

— суму компенсації вартості предмета лізингу;

— суму відсотків (винагороди) за надане у фінансовий лізинг майно (фінансові витрати).

Аналогічним чином суму лізингового платежу розділяють і для відображення в бухобліку лізингоотримувача.

Частину лізингового платежу в сумі компенсації вартості предмета лізингу показують як погашення заборгованості за майно, отримане у фінансову оренду: Дт 611 — Кт 311.

Порядок бухгалтерського обліку фінансових витрат, тобто відсотків за надання у фінансовий лізинг майна, установлений п. 5 П(С)БО 14. Відповідно до нього різниця між сумою мінімальних орендних платежів і вартістю об’єкта фінансової оренди, за якою він був відображений у бухгалтерському обліку орендаря на початку строку фінансової оренди, є фінансовими витратами орендаря.

Фінансові витрати лізингоотримувачі відображають у бухобліку та звітності тільки в сумі, що належить до звітного періоду

Тобто їх показують не одразу при отриманні об’єкта фінлізингу, а шляхом розподілу між звітними періодами протягом строку фінансової оренди. Як це зробити? За допомогою застосування орендної ставки відсотка до залишку зобов’язань на початок звітного періоду. Приклад розрахунку фінансових витрат і розподілу їх між звітними періодами див. на с. 79.

Якщо в договорі фінансової оренди не зазначено орендну ставку відсотка, то для визначення теперішньої вартості мінімальних орендних платежів і розподілу фінансових витрат між періодами орендар застосовує ставку відсотка на можливі позики орендаря. Такою вважається ставка, яку міг би сплачувати орендар за подібну оренду або (якщо цей показник визначити неможливо) ставку відсотка за позиками для придбання подібного активу (на той самий строк і з подібною гарантією) на початок строку оренди (п. 4 П(С)БО 14).

На рахунках бухобліку нарахування лізингоотримувачем фінансових витрат показують записом: Дт 952 — Кт 684

Після цього роблять проводку:

— Дт 792 — Кт 952, якщо відсотки не капіталізують, а визнають фінансовими витратами звітного періоду;

— Дт 15, 23 — Кт 952, якщо відсотки підлягають капіталізації*.

* Фінансові витрати (у тому числі відсотки за фінансовою орендою), пов’язані зі створенням кваліфікаційних активів, підлягають капіталізації у випадках, передбачених П(С)БО 31. Детально про порядок капіталізації відсотків, сплачених у зв’язку із залученням позикового капіталу, див. у спецвипуску «Податки та бухгалтерський облік», 2016, № 14, с. 74.

Амортизація об’єкта фінлізингу

Отже, ми з вами з’ясували, що вартість отриманого об’єкта фінлізингу лізингоотримувач обліковує у складі власних активів. Тому абсолютно логічно, що саме лізингоотримувач у себе в обліку нараховує амортизацію вартості об’єкта фінлізингу. Так діяти приписує й п. 7 П(С)БО 14.

Амортизацію нараховують протягом періоду очікуваного використання об’єкта фінлізингу. При цьому періодом очікуваного використання є (п. 7 П(С)БО 14):

— строк корисного використання (якщо договором передбачено перехід права власності на актив до орендаря);

— коротший з двох періодів — строк оренди чи строк корисного використання об’єкта фінансової оренди (якщо перехід права власності на об’єкт фінансової оренди після закінчення строку оренди не передбачено).

Вибір методу нарахування амортизації об’єкта фінансової оренди цілком і повністю в компетенції підприємства, а отже, ви можете застосовувати будь-який з методів, дозволених п. 26 П(С)БО 7.

Головне — не забудьте обраний метод амортизації зафіксувати в наказі про облікову політику

Залежно від напряму використання отриманого у фінлізинг об’єкта основних засобів суму нарахованої амортизації відображають на рахунках обліку витрат, виробництва або капітальних інвестицій (Дт 15, 23, 91, 92, 93, 94 — Кт 131).

І ще один момент! За наявності ознак зменшення корисності об’єктів фінансової оренди щодо них застосовують процедуру зменшення (відновлення) корисності, передбачену пп. 31 і 32 П(С)БО 7 (п. 6 П(С)БО 14). Нагадаємо, що бухоблік витрат (доходів) від зменшення (відновлення) корисності об’єктів основних засобів ведуть за правилами П(С)БО 28. Детальніше про це див. спецвипуск «Податки та бухгалтерський облік», 2014, № 59, с. 51.

Ремонт (поліпшення) об’єкта фінлізингу

Порядок обліку «поліпшувальних» витрат лізингоотримувача регламентує п. 6 П(С)БО 14. Ним передбачено, що витрати орендаря на поліпшення об’єкта фінлізингу (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що приводять до збільшення майбутніх економічних вигод, первісно очікуваних від його використання, відображають як капітальні інвестиції. Їх уключають до вартості об’єкта фінансової оренди.

Інакше кажучи, витрати на проведення поліпшень об’єкта фінлізингу в періоді їх здійснення групують за дебетом відповідних субрахунків рахунка 15. Після закінчення робіт з поліпшення такого об’єкта суму витрат відносять на збільшення його первісної вартості, що відображається за дебетом відповідного субрахунку рахунка 10.

Крім того, суму проведених поліпшень показують за кредитом позабалансового рахунка 09 (у межах дебетового залишку за цим рахунком).

Що стосується правил бухобліку витрат на ремонт, техогляд і технічне обслуговування об’єктів фінлізингу, то тут П(С)БО 14 відмовчується. Проте ви вже знаєте, що «поліпшувальні» витрати на отримане у фінансову оренду майно законодавець рекомендував обліковувати в тому самому порядку, що й витрати на поліпшення власних основних засобів. Тому, на наш погляд, ніщо не заважає поширити той самий принцип і на ремонти, що не приводять до збільшення майбутніх економічних вигод. Тобто керуватимемося загальними правилами, передбаченими для відображення ремонтів власних основних засобів.

Як відомо, у бухобліку витрати на підтримку об’єкта основних засобів у робочому стані (проведення техогляду, обслуговування, ремонту тощо) та отримання первісно визначеної суми майбутніх економічних вигод від його використання включають до складу витрат звітного періоду (п. 15 П(С)БО 7). Тобто:

залежно від напряму використання отриманого в лізинг об’єкта суми ремонтних витрат списують до дебету рахунків 15, 23, 91, 92, 93, 94

Ну що ж, з теорією закінчили. Саме час перейти до прикладів.

Приклад 2.3. Підприємство отримало у фінансовий лізинг автомобіль, що використовується для адміністративних потреб, строком на 2 роки.

Сплату лізингових платежів лізингоотримувач здійснює щокварталу не пізніше останнього дня кожного кварталу. Орендну ставку відсотка встановлено в договорі на рівні 24 % на рік (тобто 6 % у квартал). Загальна сума мінімальних орендних платежів за 2 роки становить 1236756 грн. (154594,50 грн./кв. х х 8 кв.).

Після закінчення строку договору фінансового лізингу підприємство-лізингоотримувач отримує право власності на об’єкт лізингу.

Лізингоотримувачем установлено строк корисного використання автомобіля 5 років. Ліквідаційну вартість об’єкта лізингу визнано такою, що дорівнює нулю. Амортизацію нараховують прямолінійним методом.

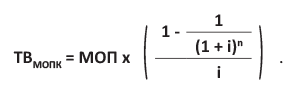

Для розрахунку теперішньої вартості мінімального орендного платежу скористаємося вже добре вам відомою формулою*:

* Нагадаємо: цю формулу застосовують у разі, коли сплата орендних платежів здійснюється в кінці звітного періоду.

ТВМОПК = 154594,50 х (1 - 1 : (1 + 0,06)8) : 0,06 = 960000,00 (грн.).

За цією вартістю (за мінусом ПДВ) орендар оприбутковує об’єкт фінлізингу в себе на балансі.

Фінансові витрати лізингоотримувача становлять 276756,00 грн. (1236756,00 - 960000,00).

Тепер потрібно розподілити суму фінансових витрат між періодами. У нашому випадку щоквартальні платежі лізингоотримувача на користь лізингодавця після розподілу виглядатимуть так (див. табл. 2.5):

Таблиця 2.5. Розподіл щоквартального лізингового платежу

| Період | Ануїтет (мінімальна сума орендних платежів, що сплачується щокварталу) | Лізингові (орендні) платежі: | Залишок заборгованості орендаря на кінець періоду (гр. 5 попереднього рядка - гр. 4) | |

| у частині відсотків (фінансові витрати) (гр. 5 попереднього рядка х 0,06) | у частині відшкодування вартості об’єкта лізингу (гр. 2 - гр. 3) | |||

| 1 | 2 | 3 | 4 | 5 |

| 960000,00 | ||||

| 1-й квартал | 154594,50 | 57600,00 | 96994,50 | 863005,50 |

| 2-й квартал | 154594,50 | 51780,33 | 102814,17 | 760191,33 |

| 3-й квартал | 154594,50 | 45611,48 | 108983,02 | 651208,31 |

| 4-й квартал | 154594,50 | 39072,50 | 115522,00 | 535686,31 |

| 5-й квартал | 154594,50 | 32141,18 | 122453,32 | 413232,99 |

| 6-й квартал | 154594,50 | 24793,98 | 129800,52 | 283432,47 |

| 7-й квартал | 154594,50 | 17005,95 | 137588,55 | 145843,92 |

| 8-й квартал | 154594,50 | 8750,58* | 145843,92 | 0 |

| Усього | 1236756,00 | 276756,00 | 960000,00 | 0 |

| * В останньому місяці фінлізингу суму фінансових витрат визначаємо з урахуванням залишку заборгованості за об’єктом оренди: 154594,50 - 145843,92 = 8750,58 (грн.). | ||||

Яким чином у бухгалтерському обліку лізингоотримувача відображають операції з фінансової оренди автомобіля, ви можете побачити в табл. 2.6:

Таблиця 2.6. Облік отримання об’єкта фінлізингу

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Отримано автомобіль від лізингодавця | 152 | 531 | 800000,00 |

| 2 | Відображено податковий кредит з ПДВ (за наявності податкової накладної) | 644/1 | 531 | 160000,00 |

| 641/ПДВ | 644/1 | |||

| 3 | Автомобіль введено в експлуатацію | 105 | 152 | 800000,00 |

| 4 | Частину довгострокової заборгованості (що підлягає погашенню протягом 12 місяців з дати балансу) переведено до складу поточної заборгованості | 531 | 611 | 424313,69* |

| * Суму розраховано за даними гр. 4 табл. 2.5 (за 4 квартали): 96994,50 + 102814,17 + 108983,02 + 115522,00 = 424313,69 (грн.). | ||||

| 5 | Нараховано амортизацію вартості автомобіля (щомісячно) | 92 | 131 | 13333,33* |

| 09 | — | 13333,33 | ||

| 791 | 92 | 13333,33 | ||

| * 800000 грн. : 5 років : 12 міс. = 13333,33 грн. | ||||

| 6 | Нараховано та сплачено лізинговий платіж за перший квартал дії договору лізингу (проводки відображають щокварталу протягом строку дії договору фінлізингу): | |||

| — нараховано лізинговий платіж у частині відсотків за користування майном за договором фінансового лізингу (фінансові витрати лізингоотримувача) | 952 | 684 | 57600,00* | |

| 792 | 952 | 57600,00 | ||

| — сплачено лізинговий платіж у частині відшкодування вартості об’єкта лізингу (транспортного засобу) | 611 | 311 | 96994,50** | |

| — сплачено лізинговий платіж у частині відсотків за користування майном за договором фінансового лізингу | 684 | 311 | 57600,00 | |

| * Див. гр. 3 табл. 2.5. ** Див. гр. 4 табл. 2.5. | ||||

Приклад 2.4. Скористаємося умовами прикладу 2.3 і припустимо, що сторонами підписано додаткову угоду до договору, відповідно до якого після закінчення 1,5 року лізингоотримувач повертає автомобіль лізингодавцю без набуття права власності на нього.

Передача здійснюється за ціною, що дорівнює сумі лізингових платежів у частині компенсації вартості об’єкта лізингу, не сплачених на момент повернення (див. гр. 5 табл. 2.5), — 283432,47 грн. (у тому числі ПДВ 20 % — 47238,75 грн.).

Балансова вартість автомобіля на початок місяця, в якому відбулося його повернення лізингодавцю, становила 573333,39 грн., а на кінець цього місяця — 560000,06 грн.

Повернення автомобіля лізингодавцю в обліку лізингоотримувача показують таким чином (див. табл. 2.7 на с. 81):

Таблиця 2.7. Облік повернення об’єкта фінлізингу

| № з/п | Зміст господарської операції | Кореспонденція рахунків | Сума, грн. | |

| Дт | Кт | |||

| 1 | Списано суму нарахованої амортизації автомобіля при прийнятті рішення про перекваліфікацію його в необоротний актив, утримуваний для продажу | 131 | 105 | 239999,94* |

| * Сума накопиченої амортизації становить: 13333,33 грн. (див. проводку 5 табл. 2.6) х 18 міс. = 239999,94 грн. Зауважимо: якби строк оренди первісно становив 1,5 року і не передбачав передачі права власності на об’єкт фінлізингу лізингоотримувачу, то в бухгалтерському обліку лізингоотримувача строк корисного використання автомобіля слід було б установити 1,5 року (п. 7 П(С)БО 14). Водночас, якщо лізингоотримувач є високодохідником або малодохідником-добровольцем, у податковому обліку він нараховував би амортизацію виходячи з мінімального строку корисного використання, що дорівнює 5 років (п.п. 138.3.3 ПКУ). | ||||

| 2 | Переведено автомобіль до складу необоротних активів, утримуваних для продажу | 286 | 105 | 560000,06 |

| 3 | Повернено автомобіль орендодавцю | 377 | 712 | 283432,47 |

| 4 | Нараховано податкові зобов’язання з ПДВ при передачі об’єкта основних засобів: | |||

| — виходячи з договірної вартості | 712 | 641/ПДВ | 47238,75 | |

| — виходячи з балансової вартості на початок місяця, в якому відбулася передача об’єкта (573333,39 грн. х 20 % : 100 % - 47238,75 грн.)* | 949 | 641/ПДВ | 67427,93 | |

| * Згідно з п. 188.1 ПКУ база обкладення ПДВ не може бути менше балансової вартості об’єкта основних засобів за даними бухобліку, що склалася на початок звітного періоду, в якому цей об’єкт було реалізовано. | ||||

| 5 | Списано балансову вартість поверненого об’єкта основних засобів | 943 | 286 | 560000,06 |

| 6 | Відображено залік заборгованостей між лізингодавцем і лізингоотримувачем | 611 | 377 | 283432,47 |

| 7 | Відображено у фінансових результатах: | |||

| — доходи від реалізації | 712 | 791 | 236193,72 | |

| — балансову вартість автомобіля | 791 | 943 | 560000,06 | |

| — суму донарахованого ПДВ | 791 | 949 | 67427,93 | |

висновки

- У бухоблікових цілях фінансовою вважають оренду, що передбачає передачу орендарю всіх ризиків та вигод, пов’язаних з правом користування та володіння активом.

- Передачу власних або спеціально придбаних основних засобів у фінансову оренду в бухобліку прирівнюють до продажу необоротних активів і відображають з урахуванням вимог П(С)БО 27. Лізингодавці — виробники об’єктів фінлізингу відображають їх передачу як продаж готової продукції.

- Лізинговий платіж за договором фінлізингу, як правило, уключає дві складові: суму компенсації вартості предмета лізингу та суму відсотків (винагороди) за надане у фінансовий лізинг майно (фінансові доходи/витрати).

- Фінансовий дохід між звітними періодами протягом строку оренди розподіляють із застосуванням орендної ставки відсотка до залишку дебіторської заборгованості орендаря на початок звітного періоду.