2.1. Общие положения

В бухучете операции финансового лизинга (аренды) отражают по правилам П(С)БУ 14. Согласно п. 4 этого документа

финансовая аренда — это аренда, предусматривающая передачу арендатору всех рисков и выгод, связанных с правом пользования и владения активом

Как видите, главный признак — это передача арендатору всех рисков и выгод, связанных с правом пользования и владения активом. К сожалению, сам П(С)БУ 14 других подробностей применения этого критерия не раскрывает. А вот п. 7 МСБУ 17 (международный аналог нашего П(С)БУ 14) по этому поводу уточняет, что риски включают возможность возникновения убытков от простоев или технического устаревания актива, а также колебаний в поступлениях вследствие изменения экономических условий. Вознаграждения (выгоды) могут быть представлены в форме ожидания рентабельного функционирования в течение срока экономической эксплуатации актива и прибыли от роста его стоимости или реализации ликвидационной стоимости.

Кроме того, все тот же п. 4 П(С)БУ 14 оговаривает ряд признаков, при наличии хотя бы одного из которых мы можем считать аренду финансовой в бухучетных целях:

— арендатор приобретает право собственности на арендованный актив после окончания срока аренды;

— арендатор имеет возможность и намерение приобрести объект аренды по цене ниже его справедливой стоимости на дату приобретения;

— срок аренды составляет большую часть срока полезного использования (эксплуатации) объекта аренды;

— нынешняя стоимость минимальных арендных платежей с начала срока аренды равна или превышает справедливую стоимость объекта аренды;

— арендованный актив имеет особый характер, который дает возможность лишь арендатору использовать его без расходов на модернизацию, модификацию, дооборудование;

— арендатор может продлить аренду актива за плату значительно ниже рыночной арендной платы;

— аренда может быть прекращена арендатором, который возмещает арендодателю его потери от прекращения аренды;

— доходы или потери от изменений справедливой стоимости объекта аренды на конец срока аренды принадлежат арендатору.

Итак, при соблюдении любого из этих критериев аренду признают финансовой в бухучетных целях. И заметьте, здесь абсолютно не важно, как вы «обзовете» вашу сделку в договоре лизинга. Повторимся: если договор содержит хоть одно из перечисленных условий, аренда считается финансовой, а учет арендных операций по такому договору ведут по специальным правилам, установленным П(С)БУ 14 для финлизинга.

Справедливости ради заметим, что П(С)БУ 14 прямо об этом не говорит. Однако такой вывод следует из п. 10 МСБУ 17, в котором указано, что разделение аренды на финансовую или операционную зависит от сути операции, а не от формы контракта. Мы считаем, что этот принцип применим и при заключении договоров аренды, учет которых ведут согласно П(С)БУ 14.

Еще одно обстоятельство, на которое хотелось бы обратить ваше внимание, прежде чем переходить непосредственно к бухучетным правилам отражения операций финлизинга. Дело в том, что П(С)БУ 14 при описании учетных особенностей арендных операций очень часто оперирует малоизвестными терминами, без знания которых у вас вряд ли получится корректно учесть такие операции. Поэтому давайте ознакомимся с самыми важными из них (см. табл. 2.1).

Таблица 2.1. Определение терминов

| № п/п | Термин из П(С)БУ 14 | Определение термина |

| 1 | Минимальные арендные платежи | Платежи, подлежащие уплате арендатором в течение срока аренды (за вычетом стоимости услуг и налогов, подлежащих уплате арендодателю, и непредвиденной арендной платы), увеличенные: 1) для арендатора — на сумму его гарантированной ликвидационной стоимости; 2) для арендодателя — на сумму его гарантированной ликвидационной стоимости |

| Исключение составляют ситуации, когда арендатор имеет возможность и намерения приобрести объект аренды по цене ниже его справедливой стоимости на дату приобретения. В таком случае минимальные арендные платежи состоят из минимальной арендной платы за весь срок аренды и суммы, которую необходимо уплатить по соглашению на приобретение объекта аренды. | ||

| 2 | Непредвиденная арендная плата | Часть арендной платы, которая не зафиксирована конкретной суммой и рассчитывается путем применения показателей иных, нежели срок аренды (объем продажи, уровень использования, индекс инфляции и цен, рыночные ставки процента и т. п.) |

| 3 | Гарантированная ликвидационная стоимость | Для арендатора: часть ликвидационной стоимости, гарантируемая к уплате арендатором или связанной с ним стороной. Для арендодателя: часть ликвидационной стоимости, гарантируемая к уплате арендатором или независимой третьей стороной, способной по своему финансовому состоянию отвечать по гарантии |

| 4 | Негарантированная ликвидационная стоимость | Часть ликвидационной стоимости объекта аренды, получение которой арендодателем не обеспечено или гарантировано лишь связанной с ним стороной |

| 5 | Нынешняя стоимость минимальных арендных платежей | Дисконтированная сумма будущих платежей (за вычетом суммы ожидаемого возмещения), которая, как ожидается, будет необходима для погашения обязательства. Таким образом, это приведенная путем дисконтирования (т. е. с помощью дисконтной ставки) к настоящему моменту стоимость платежей, уплата которых ожидается в будущем |

| Несколько слов скажем о том, чем вызвана необходимость дисконтирования, т. е. расчета нынешней стоимости минимальных арендных платежей. Дело в том, что лизинговые операции значительно растянуты во времени. При этом известно, что с течением времени стоимость денег уменьшается: сегодняшняя стоимость гривни выше, чем ее стоимость завтра. Именно по этой причине кредитору очень важно знать, какие доходы будут получены от проводимой операции, чтобы определить, стоит ли вообще вкладывать средства. Заемщика же интересует, сколько и когда он должен уплачивать кредитору и будут ли превышены доходы от использования заемных средств расходами на заем. Применительно к операциям по финансовой аренде дисконтом является так называемая арендная ставка процента. | ||

| 6 | Арендная ставка процента | Ставка процента, при использовании которой нынешняя стоимость суммы минимальных арендных платежей и негарантированной ликвидационной стоимости равна справедливой стоимости объекта финансовой аренды на начало срока аренды |

| Арендную ставку процента устанавливает арендодатель для определения суммы дохода от арендной платы. При отсутствии ставки процента в договоре она может отличаться у арендатора и арендодателя. | ||

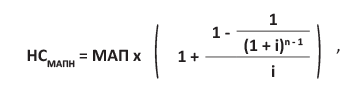

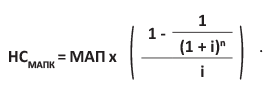

Порядок расчета нынешней стоимости минимальных арендных платежей по договору финансовой аренды зависит от того, когда согласно договору стороны начисляют арендные платежи: в начале или в конце отчетного периода. Итак:

— если минимальные арендные платежи начисляют в начале отчетного периода (квартала, года), то применяют следующую формулу:

где НСМАПН — нынешняя стоимость минимальных арендных платежей при условии их начисления в начале отчетного периода;

МАП — сумма минимального арендного платежа, которую уплачивают регулярно (аннуитет*);

* Аннуитет — это последовательность платежей (в нашем случае — арендных) за конкретные регулярные промежутки времени.

n — количество периодов, за которые уплачивают арендную плату и начисляют проценты;

i — ставка процента для данного периода;

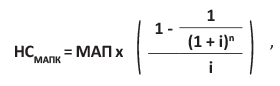

— если минимальные арендные платежи начисляют в конце отчетного периода (квартала, года), то их нынешнюю стоимость определяют так:

где НСМАПК — нынешняя стоимость минимальных арендных платежей при условии их начисления в конце отчетного периода.

Ну вот мы и разобрались с общими терминами, установленными П(С)БУ 14. И теперь самое время поговорить об особенностях бухучета операций по договорам финансового лизинга у лизингодателя и лизингополучателя.

2.2. Бухучет у лизингодателя

Передача объекта финлизинга лизингополучателю

Правила бухучета операций по договорам финансового лизинга у лизингодателя (арендодателя) описывают пп. 10 — 15 П(С)БУ 14. И как предусмотрено этим документом, бухгалтерские последствия таких операций зависят от того, какие активы арендодатель передает в финлизинг:

1) объект собственных основных средств или объект, специально приобретенный для передачи в финансовую аренду;

2) готовую продукцию (т. е. лизингодатель является производителем объекта лизинга).

Рассмотрим учетные особенности для каждого из этих случаев.

1. Передача в финлизинг собственного объекта основных средств или объекта, специально приобретенного для этих целей (т. е. лизингодатель не является производителем объекта лизинга).

Порядок учета в этом случае устанавливает п. 10 П(С)БУ 14. В нем сказано, что лизингодатель при передаче объекта в финансовую аренду отражает дебиторскую задолженность арендатора в сумме минимальных арендных платежей и негарантированной ликвидационной стоимости за вычетом финансового дохода, подлежащего получению, с признанием дохода от реализации необоротных активов. Одновременно с этим арендодатель списывает остаточную стоимость объекта финлизинга в состав расходов.

Как видите,

передачу собственных или специально приобретенных основных средств в финансовую аренду приравнивают к их продаже

А это значит, что в учете лизингодателя такую операцию отражают в соответствии с требованиями П(С)БУ 27.

То есть, если вы приобретаете объект основных средств специально для передачи в финансовый лизинг, тогда его приходуют на субсчет 286 «Необоротные активы и группы выбытия, удерживаемые для продажи» сразу же в момент зачисления на баланс. При этом на субсчет 286 такие активы зачисляют по первоначальной стоимости, сформированной по правилам п. 9 П(С)БУ 9.

А вот собственные основные средства, в отношении которых принято решение о передаче в финансовый лизинг, предварительно нужно перевести в состав необоротных активов, удерживаемых для продажи. Делают это в такой последовательности:

— списывают сумму накопленной амортизации по дебету субсчета 131 «Износ основных средств» в корреспонденции с кредитом соответствующего субсчета счета 10 «Основные средства»;

— отражают перевод объекта основных средств в состав необоротных активов, удерживаемых для продажи, записью: Дт 286 — Кт 10 (на сумму остаточной стоимости объекта основных средств).

В момент передачи в финансовую аренду необоротного актива, удерживаемого для продажи (как числившегося ранее в составе собственных основных средств, так и специально приобретенного), лизингодатель:

— признает доход от реализации такого актива (субсчет 712 «Доход от реализации прочих оборотных активов») в сумме минимальных арендных платежей и негарантированной ликвидационной стоимости за вычетом финансового дохода (процентных платежей) и одновременно

— отражает долгосрочную дебиторскую задолженность лизингополучателя (субсчет 181 «Задолженность за имущество, переданное в финансовую аренду»).

Проще говоря,

передачу объекта в финлизинг показывают корреспонденцией: Дт 181 — Кт 712

Балансовую стоимость объекта лизинга при его передаче списывают в дебет субсчета 943 «Себестоимость реализованных производственных запасов».

В дальнейшем часть задолженности, срок погашения которой приходится на последующие 12 месяцев, переводят в состав текущей дебиторской задолженности записью: Дт 377 — Кт 181.

2. Передача в финансовый лизинг основных средств собственного производства (готовой продукции).

Лизингодатели — производители объекта финансовой аренды поступают немного по-другому. Руководствуются они при этом требованиями п. 13 П(С)БУ 14.

А именно: лизингодатель отражает дебиторскую задолженность арендатора в сумме признанного дохода (выручки) от реализации готовой продукции и нынешней негарантированной ликвидационной стоимости объекта финансовой аренды одновременно с признанием дохода (выручки) от реализации готовой продукции. При этом доход производителя от реализации объекта финансовой аренды признают по наименьшей из двух оценок:

— справедливой стоимости этого объекта или

— нынешней стоимости минимальных арендных платежей, исчисленной по рыночной ставке процента*.

* Упоминание о рыночной, а не об арендной ставке процента, указанной в договоре, перекочевало в п. 13 П(С)БУ 14 из МСБУ 17, поскольку в международной практике арендодатели иногда искусственно занижают ставку процента, что может привести к отражению излишней части общего дохода в момент передачи объекта лизинга. В то же время в отечественной практике этим нюансом, как правило, пренебрегают.

Другими словами,

лизингодатели — производители объектов финлизинга показывают передачу таких объектов корреспонденцией: Дт 181 — Кт 701

Себестоимость реализованного объекта финансовой аренды определяют по его балансовой стоимости, уменьшенной на нынешнюю негарантированную ликвидационную стоимость, отнесенную на увеличение дебиторской задолженности арендатора, и отражают по дебету субсчета 901 «Себестоимость реализованной готовой продукции».

Ну, конечно же, и здесь не забывайте по мере необходимости (на каждую дату баланса) показывать перевод долгосрочной дебиторской задолженности за переданные в финлизинг активы в состав текущей дебиторской задолженности по расчетам с прочими дебиторами (Дт 377 — Кт 181).

Лизинговый платеж

Описывая правовые основы заключения договоров финансового лизинга, мы уже упоминали, что согласно ч. 2 ст. 16 Закона № 723 лизинговый платеж может включать:

— сумму, которая возмещает часть стоимости предмета лизинга;

— платеж как вознаграждение лизингодателю за полученное в лизинг имущество;

— компенсацию процентов по кредиту;

— прочие расходы лизингодателя, непосредственно связанные с выполнением договора лизинга.

Однако на практике, как правило, стороны договора финансового лизинга выделяют всего лишь две составляющих лизингового платежа:

1) сумму компенсации стоимости предмета лизинга;

2) сумму процентов (вознаграждения) за предоставленное в финансовый лизинг имущество.

Причем в порядке бухучета этих сумм есть отличия.

Часть лизингового платежа в сумме, которая возмещает часть стоимости предмета лизинга, представляет собой не что иное, как платеж, полученный от лизингополучателя в счет погашения его задолженности за переданный объект финлизинга. Обычно эту часть лизингового платежа показывают корреспонденцией: Дт 311 — Кт 377.

Разница между суммой минимальных арендных платежей и негарантированной ликвидационной стоимости объекта финансовой аренды и нынешней стоимостью указанной суммы является финансовым доходом арендодателя ( пп. 11 и 14 П(С)БУ 14). Такой доход начисляют по кредиту субсчета 732 «Проценты полученные».

Финансовый доход распределяют между отчетными периодами в течение срока аренды с применением арендной ставки процента к остатку дебиторской задолженности арендатора на начало отчетного периода

Распределение финансового дохода между отчетными периодами в течение срока финансовой аренды пересматривают, если негарантированная ликвидационная стоимость уменьшалась ( п. 12 П(С)БУ 14).

Расходы арендодателя по заключению договора финансового лизинга (юридические услуги, комиссионные вознаграждения) признают прочими расходами того отчетного периода, в котором они понесены. Их отражают по дебету субсчета 977 «Прочие расходы деятельности» ( п. 15 П(С)БУ 14).

С теорией все понятно, поэтому теперь тонкости бухучета у лизингодателя рассмотрим на числовых примерах.

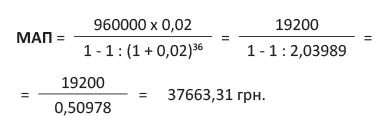

Пример 2.1. Предприятие-лизингодатель приобрело по заказу лизингополучателя автомобиль стоимостью 960000 грн. (в том числе НДС 20 % — 160000 грн.). По условиям договора финансового лизинга транспортного средства, заключенного сроком на 3 года (или 36 месяцев), предприятие-лизингополучатель обязуется возместить лизингодателю стоимость автотранспорта, после чего автомобиль перейдет в собственность лизингополучателя. Негарантированная ликвидационная стоимость объекта лизинга равна нулю.

Арендная ставка процента установлена в договоре на уровне 24 % в год (т. е. 2 % в месяц). Арендные платежи уплачиваются ежемесячно не позднее последнего дня каждого месяца.

Давайте посмотрим, как выглядит расчет сумм арендных платежей в соответствии с П(С)БУ 14.

Сразу же отметим: в нашем случае нынешняя стоимость минимальных арендных платежей равна справедливой (договорной) стоимости объекта лизинга (транспортного средства) и составляет 960000 грн. К такому выводу легко прийти, если вспомнить определение арендной ставки процента, приведенное в п. 4 П(С)БУ 14.

Напомним: под арендной ставкой процента понимают ставку процента, при использовании которой нынешняя стоимость суммы минимальных арендных платежей и негарантированной ликвидационной стоимости равна справедливой стоимости объекта финансовой аренды на начало срока аренды. По условию примера негарантированная ликвидационная стоимость объекта лизинга равна нулю, а значит, нынешняя стоимость минимальных арендных платежей соответствует справедливой (договорной) стоимости объекта лизинга.

Теперь на основании имеющихся у нас данных мы можем найти сумму минимального арендного платежа, которую лизингополучатель должен уплачивать регулярно в течение всего срока действия договора финансовой аренды (аннуитет). Для этого воспользуемся формулой расчета минимальных арендных платежей в случае их начисления в конце отчетного периода:

Преобразовав эту формулу, мы с вами легко сможем определить неизвестную составляющую (МАП):

Итак, аннуитет или регулярно уплачиваемый минимальный арендный платеж составляет:

Таким образом, сумма минимального арендного платежа, уплачиваемого лизингополучателем ежемесячно (аннуитет), составляет 37663,31 грн.

Лизинговый платеж состоит из двух частей:

— суммы, представляющей собой возмещение стоимости объекта финлизинга;

— суммы процентов (вознаграждения) за предоставленное в финансовый лизинг имущество (финансовые доходы лизингодателя).

Из расчета следует, что общая сумма минимального арендного платежа — 1355879,16 грн. (37663,31 грн./мес. х 36 мес.). Из них финансовый доход составляет 395879,16 грн. (1355879,16 грн. - 960000,00 грн.).

Теперь нужно распределить сумму финансового дохода между периодами.

В нашем случае ежемесячные платежи лизингополучателя в пользу лизингодателя после распределения будут выглядеть так (см. табл. 2.2):

Таблица 2.2. Распределение ежемесячного лизингового платежа

| Период | Аннуитет (минимальная сумма арендных платежей, уплачиваемая ежемесячно) | Лизинговые (арендные) платежи: | Остаток задолженности арендатора на конец периода (гр. 5 предыдущей строки - гр. 4) | |

| в части процентов (финансовые доходы) (гр. 5 предыдущей строки х 0,02) | в части возмещения стоимости объекта лизинга (гр. 2 - гр. 3) | |||

| 1 | 2 | 3 | 4 | 5 |

| 960000,00 | ||||

| 1-й месяц | 37663,31 | 19200,00 | 18463,31 | 941536,69 |

| 2-й месяц | 37663,31 | 18830,73 | 18832,58 | 922704,11 |

| 3-й месяц | 37663,31 | 18454,08 | 19209,23 | 903494,88 |

| ... | ||||

| 35-й месяц | 37663,31 | 1462,74 | 36200,57 | 36936,46 |

| 36-й месяц | 37663,31 | 726,85* | 36936,46 | 0 |

| Всего | 1355879,16 | 395879,16 | 960000,00 | 0 |

| * В последнем месяце финлизинга сумму финансовых доходов определяем с учетом остатка задолженности по объекту аренды: 37663,31 грн. - 36936,46 грн. = 726,85 грн. | ||||

Разберем порядок расчета приведенных в таблице показателей детальнее.

Сумму финансового дохода лизингодателя за каждый месяц определяем путем применения арендной ставки процента к остатку дебиторской задолженности лизингополучателя за объект лизинга на начало такого месяца (см. показатели графы 3 табл. 2.2):

ФД1 = 960000,00 грн. х 0,02 = 19200,00 грн.;

ФД2 = 941536,69 грн. х 0,02 = 18830,73 грн.;

ФД3 = 922704,11 грн. х 0,02 = 18454,08 грн. и т. д.

В свою очередь, остаток задолженности лизингополучателя на конец каждого месяца (см. графу 5 табл. 2.2) представляет собой задолженность арендатора по возмещению стоимости оборудования, полученного в финансовую аренду.

Ее мы рассчитываем таким образом:

— на конец 1-го месяца: 960000,00 грн. - 18463,31 грн. = 941536,69 грн.;

— на конец 2-го месяца: 941536,69 грн. - 18832,58 грн. = 922704,11 грн.;

— на конец 3-го месяца: 922704,11 грн. - 19209,23 грн. = 903494,88 грн. и т. д.

В бухгалтерском учете лизингодателя операции по договору финлизинга автомобиля показывают так (см. табл. 2.3):

Таблица 2.3. Финансовый лизинг специально приобретенного имущества

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Перечислена предоплата продавцу автомобиля | 371 | 311 | 960000,00 |

| 2 | Отражен налоговый кредит по НДС (при наличии налоговой накладной) | 644/1 | 644 | 160000,00 |

| 641/НДС | 644/1 | 160000,00 | ||

| 3 | Оприходован автомобиль, предназначенный для дальнейшей передачи в финансовый лизинг | 286 | 631 | 800000,00 |

| 4 | Списана сумма отраженного ранее налогового кредита по НДС | 644 | 631 | 160000,00 |

| 5 | Отражен зачет задолженностей | 631 | 371 | 960000,00 |

| 6 | Передан автомобиль в финансовый лизинг | 181 | 712 | 960000,00 |

| 7 | Начислены налоговые обязательства по НДС | 712 | 641/НДС | 160000,00 |

| 8 | Списана себестоимость переданного в финансовый лизинг автомобиля | 943 | 286 | 800000,00 |

| 9 | Часть долгосрочной задолженности по финансовой аренде переведена в состав текущей | 377 | 181 | 247631,57* |

| * Рассчитываем по данным гр. 4 табл. 2.2 (за 12 месяцев): 18463,31 грн. + 18832,58 грн. + 19209,23 грн. + ... = 247631,57 грн. | ||||

| 10 | Начислен и получен лизинговый платеж в первом месяце финлизинга (проводки делают ежемесячно в течение всего срока действия договора): | |||

| — начислен лизинговый платеж в части процентов за пользование имуществом по договору финансового лизинга (финансовый доход лизингодателя) (см. гр. 3 табл. 2.2) | 373 | 732 | 19200,00 | |

| — получен лизинговый платеж в части возмещения стоимости объекта лизинга (см. гр. 4 табл. 2.2) | 311 | 377 | 18463,31 | |

| — получен лизинговый платеж в части процентов за пользование имуществом по договору финансового лизинга (финансовый доход) | 311 | 373 | 19200,00 | |

| 11 | Отражены в составе финансовых результатов: | |||

| — доход от передачи автомобиля в финлизинг | 712 | 791 | 800000,00 | |

| — себестоимость переданного в финлизинг автомобиля | 791 | 943 | 800000,00 | |

| — финансовый доход | 732 | 792 | 19200,00 | |

Пример 2.2. Изменим условия предыдущего примера. Предположим, предприятие-лизингодатель передает в финансовый лизинг собственный автомобиль, числящийся у него на балансе. Справедливая стоимость автомобиля согласно договору финансовой аренды — 960000 грн. (в том числе НДС 20 % — 160000 грн.).

Первоначальная стоимость автомобиля — 800000 грн., остаточная стоимость — 720000 грн., сумма начисленного износа — 80000 грн.

Начисление и уплату лизинговых платежей по договору финансовой аренды стороны осуществляют в порядке, приведенном в табл. 2.2 (см. с. 73).

Договором финансового лизинга, заключенным сроком на 3 года (или 36 месяцев), предусмотрена возможность возврата лизингополучателем арендованного имущества. На момент возврата автомобиля лизингодателю сумма лизинговых платежей, не уплаченных за такой объект лизинга, составила 210978,98 грн. (в том числе НДС 20 % — 35163,16 грн.).

Лизингодатель у себя в учете все операции по договору финлизинга покажет так (см. табл. 2.4):

Таблица 2.4. Финансовый лизинг собственных основных средств

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Списана сумма износа автомобиля при зачислении его в состав необоротных активов, удерживаемых для продажи | 131 | 105 | 80000,00 |

| 2 | Переведен автомобиль в состав необоротных активов, удерживаемых для продажи | 286 | 105 | 720000,00 |

| 3 | Передан автомобиль в финансовый лизинг | 181 | 712 | 960000,00 |

| 4 | Начислены налоговые обязательства по НДС | 712 | 641/НДС | 160000,00 |

| 5 | Списана балансовая стоимость переданного в финансовый лизинг автомобиля | 943 | 286 | 720000,00 |

| 6 | Часть долгосрочной задолженности по финансовой аренде переведена в состав текущей | 377 | 181 | 247631,57* |

| * Рассчитываем по данным гр. 4 табл. 2.2 (за 12 месяцев): 18463,31 грн. + 18832,58 грн. + 19209,23 грн. + ... = 247631,57 грн. | ||||

| 7 | Начислен и получен лизинговый платеж в первом месяце финлизинга (записи делают ежемесячно до момента возврата автомобиля лизингополучателем): | |||

| — начислен лизинговый платеж в части процентов за пользование имуществом по договору финансового лизинга (финансовый доход лизингодателя) (см. гр. 3 табл. 2.2) | 373 | 732 | 19200,00 | |

| — получен лизинговый платеж в части возмещения стоимости объекта лизинга (см. гр. 4 табл. 2.2) | 311 | 377 | 18463,31 | |

| — получен лизинговый платеж в части процентов за пользование имуществом по договору финансового лизинга (финансовый доход) | 311 | 373 | 19200,00 | |

| 8 | Отражены в составе финансовых результатов: | |||

| — доход от передачи автомобиля в финлизинг | 712 | 791 | 800000,00 | |

| — балансовая стоимость переданного в финлизинг автомобиля | 791 | 943 | 720000,00 | |

| — финансовый доход | 732 | 792 | 19200,00 | |

| 9 | Автомобиль возвращен лизингополучателем | 152 | 631 | 175815,82 |

| 10 | Отражен налоговый кредит по НДС (при наличии налоговой накладной) | 644/1 | 631 | 35163,16 |

| 641/НДС | 644/1 | 35163,16 | ||

| 11 | Объект основных средств (автомобиль) введен в эксплуатацию | 105 | 152 | 175815,82 |

| 12 | Отражен зачет задолженностей между лизингодателем и лизингополучателем | 631 | 181 (377) | 210978,98 |

2.3. Бухучет у лизингополучателя

Получение объекта финлизинга

Получение объекта финлизинга в бухучете лизингополучателя отражают по правилам п. 5 П(С)БУ 14. То есть полученный объект зачисляют в состав активов и одновременно признают обязательство по наименьшей на начало срока аренды оценке:

— справедливой стоимости актива либо

— нынешней стоимости минимальных арендных платежей.

Обратите внимание: если установлена сумма негарантированной ликвидационной стоимости, то справедливая стоимость актива превышает нынешнюю стоимость минимальных арендных платежей. Такой вывод следует из определения арендной ставки процента, приведенного в п. 4 П(С)БУ 14 (см. табл. 2.1 на с. 69). А значит, в этом случае лизингополучатель оприходует на баланс объект финансовой аренды по нынешней стоимости минимальных арендных платежей.

Проще говоря,

при получении объекта финлизинга лизингополучатель показывает обязательство перед лизингодателем по кредиту субсчета 531 «Обязательства по финансовой аренде»

Одновременно дебетуют субсчета:

— 152 — на наименьшую из двух сумм — справедливую стоимость актива либо нынешнюю стоимость минимальных арендных платежей (без учета НДС);

— 641/НДС — на сумму НДС, входящую в состав стоимости объекта финлизинга.

В дальнейшем на каждую дату баланса часть долгосрочной задолженности, срок погашения которой приходится на последующие 12 месяцев, переводят в состав текущей (Дт 531 — Кт 611).

Отметьте: в первоначальную стоимость объекта основных средств, полученного в финансовую аренду (Дт 152), включают также другие расходы, связанные с его приобретением и доставкой. Они перечислены в п. 8 П(С)БУ 7, а именно:

— регистрационные сборы, государственную пошлину и аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект основных средств;

— суммы ввозной пошлины;

— суммы непрямых налогов в связи с приобретением основных средств (если они не будут возмещены предприятию);

— расходы по страхованию рисков доставки основных средств (если согласно договору финансового лизинга эти расходы возложены на лизингополучателя);

— расходы на транспортировку, установку, монтаж, наладку объекта основных средств (если эти расходы возложены на лизингополучателя);

— другие расходы, непосредственно связанные с доведением объекта основных средств до состояния, в котором он пригоден для использования с запланированной целью.

Ввод в эксплуатацию объекта основных средств, полученного по договору финлизинга, в бухучете лизингополучателя показывают записью: Дт 10 (соответствующий субсчет) — Кт 152.

Лизинговый платеж

Из описания порядка отражения лизинговых платежей в бухучете лизингодателя вы, наверняка, помните, что лизинговый платеж обычно включает две составляющие:

— сумму компенсации стоимости предмета лизинга;

— сумму процентов (вознаграждения) за предоставленное в финансовый лизинг имущество (финансовые расходы).

Аналогичным образом сумму лизингового платежа разделяют и для отражения в бухучете лизингополучателя.

Часть лизингового платежа в сумме компенсации стоимости предмета лизинга показывают как погашение задолженности за имущество, полученное в финансовую аренду: Дт 611 — Кт 311.

Порядок бухгалтерского учета финансовых расходов, т. е. процентов за предоставление в финансовый лизинг имущества, установлен п. 5 П(С)БУ 14. В соответствии с ним разница между суммой минимальных арендных платежей и стоимостью объекта финансовой аренды, по которой он был отражен в бухгалтерском учете арендатора в начале срока финансовой аренды, является финансовыми расходами арендатора.

Финансовые расходы лизингополучатели отражают в бухучете и отчетности лишь в сумме, относящейся к отчетному периоду

То есть их показывают не сразу при получении объекта финлизинга, а путем распределения между отчетными периодами в течение срока финансовой аренды. Как это сделать? С помощью применения арендной ставки процента к остатку обязательств на начало отчетного периода. Пример расчета финансовых расходов и распределения их между отчетными периодами см. на с. 79.

Если в договоре финансовой аренды не указана арендная ставка процента, то для определения нынешней стоимости минимальных арендных платежей и распределения финансовых расходов между периодами арендатор применяет ставку процента на возможные займы арендатора. Таковой считается ставка, которую мог бы уплачивать арендатор за подобную аренду или (если этот показатель определить невозможно) ставку процента по займам для приобретения подобного актива (на тот же срок и с подобной гарантией) на начало срока аренды ( п. 4 П(С)БУ 14).

На счетах бухучета начисление лизингополучателем финансовых расходов показывают записью: Дт 952 — Кт 684

После этого делают проводку:

— Дт 792 — Кт 952, если проценты не капитализируют, а признают финансовыми расходами отчетного периода;

— Дт 15, 23 — Кт 952, если проценты подлежат капитализации*.

* Финансовые расходы (в том числе проценты по финансовой аренде), связанные с созданием квалификационных активов, подлежат капитализации в случаях, предусмотренных П(С)БУ 31. Подробно о порядке капитализации процентов, уплаченных в связи с привлечением заемного капитала, см. в спецвыпуске «Налоги и бухгалтерский учет», 2016, № 14, с. 74.

Амортизация объекта финлизинга

Итак, мы с вами выяснили, что стоимость полученного объекта финлизинга лизингополучатель учитывает в составе собственных активов. Поэтому абсолютно логично, что именно лизингополучатель у себя в учете начисляет амортизацию стоимости объекта финлизинга. Так поступать предписывает и п. 7 П(С)БУ 14.

Амортизацию начисляют в течение периода ожидаемого использования объекта финлизинга. При этом периодом ожидаемого использования является ( п. 7 П(С)БУ 14):

— срок полезного использования (если договором предусмотрен переход права собственности на актив к арендатору);

— более короткий из двух периодов — срок аренды или срок полезного использования объекта финансовой аренды (если переход права собственности на объект финансовой аренды по истечении срока аренды не предусмотрен).

Выбор метода начисления амортизации объекта финансовой аренды целиком и полностью в компетенции предприятия, а значит, вы можете применять любой из методов, разрешенных п. 26 П(С)БУ 7.

Главное — не забудьте избранный метод амортизации зафиксировать в приказе об учетной политике

В зависимости от направления использования полученного в финлизинг объекта основных средств сумму начисленной амортизации отражают на счетах учета расходов, производства или капитальных инвестиций (Дт 15, 23, 91, 92, 93, 94 — Кт 131).

И еще один момент! При наличии признаков уменьшения полезности объектов финансовой аренды в отношении них применяют процедуру уменьшения (восстановления) полезности, предусмотренную пп. 31 и 32 П(С)БУ 7 ( п. 6 П(С)БУ 14). Напомним, что бухучет расходов (доходов) от уменьшения (восстановления) полезности объектов основных средств ведут по правилам П(С)БУ 28. Подробнее об этом см. спецвыпуск «Налоги и бухгалтерский учет», 2014, № 59, с. 51.

Ремонт (улучшение) объекта финлизинга

Порядок учета «улучшительных» расходов лизингополучателя регламентирует п. 6 П(С)БУ 14. Им предусмотрено, что затраты арендатора на улучшения объекта финлизинга (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.), приводящие к увеличению будущих экономических выгод, первоначально ожидаемых от его использования, отражают как капитальные инвестиции. Их включают в стоимость объекта финансовой аренды.

Другими словами, расходы на проведение улучшений объекта финлизинга в периоде их осуществления группируют по дебету соответствующих субсчетов счета 15. По окончании работ по улучшению такого объекта сумму расходов относят на увеличение его первоначальной стоимости, что отражается по дебету соответствующего субсчета счета 10.

Кроме того, сумму проведенных улучшений показывают по кредиту забалансового счета 09 (в пределах дебетового остатка по этому счету).

Что касается правил бухучета расходов на ремонт, техосмотр и техническое обслуживание объектов финлизинга, то тут П(С)БУ 14 отмалчивается. Однако вы уже знаете, что «улучшительные» затраты на полученное в финансовую аренду имущество законодатель рекомендовал учитывать в том же порядке, что и расходы на улучшение собственных основных средств. Поэтому, на наш взгляд, ничто не мешает распространить тот же принцип и на ремонты, не приводящие к увеличению будущих экономических выгод. То есть будем руководствоваться общими правилами, предусмотренными для отражения ремонтов собственных основных средств.

Как известно, в бухучете затраты на поддержание объекта основных средств в рабочем состоянии (проведение техосмотра, обслуживания, ремонта и т. д.) и получение первоначально определенной суммы будущих экономических выгод от его использования включают в состав расходов отчетного периода ( п. 15 П(С)БУ 7). То есть:

в зависимости от направления использования полученного в лизинг объекта суммы ремонтных расходов списывают в дебет счетов 15, 23, 91, 92, 93, 94

Ну что ж, с теорией закончили. Самое время перейти к примерам.

Пример 2.3. Предприятие получило в финансовый лизинг автомобиль, используемый для административных нужд, сроком на 2 года.

Уплату лизинговых платежей лизингополучатель осуществляет ежеквартально не позднее последнего дня каждого квартала. Арендная ставка процента установлена в договоре на уровне 24 % в год (т. е. 6 % в квартал). Общая сумма минимальных арендных платежей за 2 года составляет 1236756 грн. (154594,50 грн./кв. х 8 кв.).

По окончании срока договора финансового лизинга предприятие-лизингополучатель получает право собственности на объект лизинга.

Лизингополучателем установлен срок полезного использования автомобиля 5 лет. Ликвидационная стоимость объекта лизинга признана равной нулю. Амортизацию начисляют прямолинейным методом.

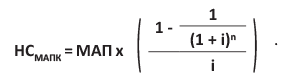

Для расчета нынешней стоимости минимального арендного платежа воспользуемся уже хорошо вам известной формулой*:

* Напомним: эту формулу применяют в случае, когда уплата арендных платежей осуществляется в конце отчетного периода.

НСМАПК = 154594,50 х (1 - 1 : (1 + 0,06)8) : 0,06 = 960000,00 (грн.).

По этой стоимости (за минусом НДС) арендатор оприходует объект финлизинга у себя на балансе.

Финансовые расходы лизингополучателя составляют:

1236756,00 грн. - 960000,00 грн. = 276756,00 грн.

Теперь нужно распределить сумму финансовых расходов между периодами. В нашем случае ежеквартальные платежи лизингополучателя в пользу лизингодателя после распределения будут выглядеть так (см. табл. 2.5):

Таблица 2.5. Распределение ежеквартального лизингового платежа

| Период | Аннуитет (минимальная сумма арендных платежей, уплачиваемая ежеквартально) | Лизинговые (арендные) платежи: | Остаток задолженности арендатора на конец периода (гр. 5 предыдущей строки - гр. 4) | |

| в части процентов (финансовые расходы) (гр. 5 предыдущей строки х 0,06) | в части возмещения стоимости объекта лизинга (гр. 2 - гр. 3) | |||

| 1 | 2 | 3 | 4 | 5 |

| 960000,00 | ||||

| 1-й квартал | 154594,50 | 57600,00 | 96994,50 | 863005,50 |

| 2-й квартал | 154594,50 | 51780,33 | 102814,17 | 760191,33 |

| 3-й квартал | 154594,50 | 45611,48 | 108983,02 | 651208,31 |

| 4-й квартал | 154594,50 | 39072,50 | 115522,00 | 535686,31 |

| 5-й квартал | 154594,50 | 32141,18 | 122453,32 | 413232,99 |

| 6-й квартал | 154594,50 | 24793,98 | 129800,52 | 283432,47 |

| 7-й квартал | 154594,50 | 17005,95 | 137588,55 | 145843,92 |

| 8-й квартал | 154594,50 | 8750,58* | 145843,92 | 0 |

| Всего | 1236756,00 | 276756,00 | 960000,00 | 0 |

| * В последнем месяце финлизинга сумму финансовых расходов определяем с учетом остатка задолженности по объекту аренды: 154594,50 грн. - 145843,92 грн. = 8750,58 грн. | ||||

Каким образом в бухгалтерском учете лизингополучателя отражают операции по финансовой аренде автомобиля, вы может увидеть в табл. 2.6 на с. 80:

Таблица 2.6. Учет получения объекта финлизинга

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Получен автомобиль от лизингодателя | 152 | 531 | 800000,00 |

| 2 | Отражен налоговый кредит по НДС (при наличии налоговой накладной) | 644/1 | 531 | 160000,00 |

| 641/НДС | 644/1 | |||

| 3 | Автомобиль введен в эксплуатацию | 105 | 152 | 800000,00 |

| 4 | Часть долгосрочной задолженности (подлежащая погашению в течение 12 месяцев с даты баланса) переведена в состав текущей задолженности | 531 | 611 | 424313,69* |

| * Сумма рассчитана по данным гр. 4 табл. 2.5 (за 4 квартала): 96994,50 грн. + 102814,17 грн. + 108983,02 грн. + 115522,00 грн. = 424313,69 грн. | ||||

| 5 | Начислена амортизация стоимости автомобиля (ежемесячно) | 92 | 131 | 13333,33* |

| 09 | — | 13333,33 | ||

| 791 | 92 | 13333,33 | ||

| * 800000 грн. : 5 лет : 12 мес. = 13333,33 грн. | ||||

| 6 | Начислен и уплачен лизинговый платеж за первый квартал действия договора лизинга (проводки отражают ежеквартально в течение срока действия договора финлизинга): | |||

| — начислен лизинговый платеж в части процентов за пользование имуществом по договору финансового лизинга (финансовые расходы лизингополучателя) | 952 | 684 | 57600,00* | |

| 792 | 952 | 57600,00 | ||

| — уплачен лизинговый платеж в части возмещения стоимости объекта лизинга (транспортного средства) | 611 | 311 | 96994,50** | |

| — уплачен лизинговый платеж в части процентов за пользование имуществом по договору финансового лизинга | 684 | 311 | 57600,00 | |

| * См. гр. 3 табл. 2.5. ** См. гр. 4 табл. 2.5. | ||||

Пример 2.4. Воспользуемся условиями примера 2.3 и предположим, что сторонами подписано дополнительное соглашение к договору, в соответствии с которым по истечении 1,5 лет лизингополучатель возвращает автомобиль лизингодателю без приобретения права собственности на него. Передача осуществляется по цене, равной сумме лизинговых платежей в части компенсации стоимости объекта лизинга, не уплаченных на момент возврата (см. гр. 5 табл. 2.5), — 283432,47 грн. (в том числе НДС 20 % — 47238,75 грн.).

Балансовая стоимость автомобиля на начало месяца, в котором состоялся его возврат лизингодателю, составила 573333,39 грн., а на конец этого месяца — 560000,06 грн.

Возврат автомобиля лизингодателю в учете лизингополучателя показывают следующим образом (см. табл. 2.7 на с. 81):

Таблица 2.7. Учет возврата объекта финлизинга

| № п/п | Содержание хозяйственной операции | Корреспонденция счетов | Сумма, грн. | |

| Дт | Кт | |||

| 1 | Списана сумма начисленной амортизации автомобиля при принятии решения о переквалификации его в необоротный актив, удерживаемый для продажи | 131 | 105 | 239999,94* |

| * Сумма накопленной амортизации составляет: 13333,33 грн. (см. проводку 5 табл. 2.6) х 18 мес. = 239999,94 грн. Отметим: если бы срок аренды изначально составлял 1,5 года и не предполагал передачи права собственности на объект финлизинга лизингополучателю, то в бухгалтерском учете лизингополучателя срок полезного использования автомобиля следовало бы установить 1,5 года ( п. 7 П(С)БУ 14). В то же время, если лизингополучатель является высокодоходником или малодоходником-добровольцем, в налоговом учете он начислял бы амортизацию исходя из минимального срока полезного использования, равного 5 лет ( п.п. 138.3.3 НКУ). | ||||

| 2 | Переведен автомобиль в состав необоротных активов, удерживаемых для продажи | 286 | 105 | 560000,06 |

| 3 | Возвращен автомобиль арендодателю | 377 | 712 | 283432,47 |

| 4 | Начислены налоговые обязательства по НДС при передаче объекта основных средств: | |||

| — исходя из договорной стоимости | 712 | 641/НДС | 47238,75 | |

| — исходя из балансовой стоимости на начало месяца, в котором состоялась передача объекта (573333,39 грн. х 20 % : 100 % - 47238,75 грн.)* | 949 | 641/НДС | 67427,93 | |

| * Согласно п. 188.1 НКУ база обложения НДС не может быть меньше балансовой стоимости объекта основных средств по данным бухучета, сложившейся на начало отчетного периода, в котором этот объект был реализован. | ||||

| 5 | Списана балансовая стоимость возвращенного объекта основных средств | 943 | 286 | 560000,06 |

| 6 | Отражен зачет задолженностей между лизингодателем и лизингополучателем | 611 | 377 | 283432,47 |

| 7 | Отражены в финансовых результатах: | |||

| — доходы от реализации | 712 | 791 | 236193,72 | |

| — балансовая стоимость автомобиля | 791 | 943 | 560000,06 | |

| — сумма доначисленного НДС | 791 | 949 | 67427,93 | |

выводы

- В бухучетных целях финансовой считают аренду, предусматривающую передачу арендатору всех рисков и выгод, связанных с правом пользования и владения активом.

- Передачу собственных или специально приобретенных основных средств в финансовую аренду в бухучете приравнивают к продаже необоротных активов и отражают с учетом требований П(С)БУ 27. Лизингодатели — производители объектов финлизинга отражают их передачу как продажу готовой продукции.

- Лизинговый платеж по договору финлизинга, как правило, включает две составляющие: сумму компенсации стоимости предмета лизинга и сумму процентов (вознаграждения) за предоставленное в финансовый лизинг имущество (финансовые доходы/расходы).

- Финансовый доход между отчетными периодами в течение срока аренды распределяют с применением арендной ставки процента к остатку дебиторской задолженности арендатора на начало отчетного периода.