Для прикладу розглянемо таку ситуацію. Підприємство у 2007 році уклало договір фінансового лізингу автомобіля на десять років, за яким розмір платежів прив’язано до курсу іноземної валюти. Щоб розмова вийшла якомога предметнішою, давайте усвідомимо перш за все, про яку операцію ми говоримо і якими є її особливості.

Фінансовий лізинг: визначення

Почнемо з термінології.

За договором фінансового лізингу лізингодавець зобов’язується набути у власність річ у продавця (постачальника) відповідно до встановлених лізингоотримувачем специфікацій та умов і передати її у користування лізингоотримувачу на визначений строк не менше одного року за встановлену плату (лізингові платежі) (ч. 2 ст. 1 Закону про фінансовий лізинг)*.

* Закон України «Про фінансовий лізинг» від 16.12.97 р. № 723/97-ВР.

У податковому законодавстві фінансовий лізинг (оренда) — господарська операція, що здійснюється фізичною або юридичною особою і передбачає передачу орендарю майна, яке є основним засобом згідно з ПКУ і придбане або виготовлене орендодавцем, а також усіх ризиків та винагород, пов’язаних з правом користування та володіння об’єктом лізингу ( п.п. «б» п.п. 14.1.97 ПКУ).

Отже,

фінансовий лізинг є різновидом договору оренди

Причому лізинг (оренда) вважається фінансовим, якщо лізинговий (орендний) договір містить одну з таких умов:

— об’єкт лізингу передається на строк, протягом якого амортизується не менш як 75 % його первісної вартості, а орендар зобов’язаний на підставі лізингового договору та протягом строку його дії придбати об’єкт лізингу з наступним переходом права власності від орендодавця до орендаря за ціною, визначеною у такому лізинговому договорі;

— балансова (залишкова) вартість об’єкта лізингу на момент закінчення дії лізингового договору становить не більш як 25 % первісної вартості ціни такого об’єкта лізингу, що діє на початок строку дії лізингового договору;

— сума лізингових (орендних) платежів з початку строку оренди дорівнює первісній вартості об’єкта лізингу або перевищує її;

— майно, що передається у фінансовий лізинг, виготовлене за замовленням лізингоотримувача (орендаря) та після закінчення дії лізингового договору не може бути використано іншими особами, крім лізингоотримувача (орендаря), виходячи з його технологічних та якісних характеристик.

У бухгалтерському обліку операції фінансового лізингу регулюються «орендним» П(С)БО 14. При цьому фінансовою орендою є оренда, що передбачає передачу орендарю всіх ризиків та вигод, пов’язаних із правом користування та володіння активом за наявності хоча б однієї з ознак, наведених у п. 4 П(С)БО 14.

Облік фінлізингу: загальні правила

У лізингоотримувача. Отриманий у фінансовий лізинг об’єкт (у нашому випадку — транспортний засіб) орендар у бухгалтерському обліку відображає одночасно як актив (Дт 105 «Транспортні засоби») та зобов’язання (Кт 531 «Зобов’язання з фінансової оренди») за найменшою на початок строку оренди з оцінок ( п. 5 П(С)БО 14):

— справедливою вартістю активу або

— теперішньою вартістю суми мінімальних орендних платежів (порядок розрахунку якої наведено в додатках до П(С)БО 14).

Оскільки об’єкт фінансового лізингу (автомобіль) прибуткується на баланс лізингоотримувача, на нього нараховується амортизація. При цьому така амортизація нараховується лізингоотримувачем з урахуванням строку очікуваного корисного використання ( п. 24 П(С)БО 7 «Основні засоби»; п. 7 П(С)БО 14). Така амортизація у лізингоотримувача буде уключатися до складу витрат залежно від напрямку використання об’єкта лізингу.

У подальшому щорічно частина заборгованості (строк погашення якої припадає на поточні 12 місяців) переводиться на субрахунок 611 «Поточна заборгованість за довгостроковими зобов’язаннями в національній валюті» (Дт 531 — Кт 611).

Тепер припустимо, що лізингоотримувач — високодохідник. Чи виникатимуть у нього якісь податкові різниці за операцією з отримання об’єкта у фінансовий лізинг? Насамперед, це можуть бути «амортизаційні» різниці (згідно з пп. 138.1, 138.2 ПКУ). Вони впливатимуть на фінрезультат у тому випадку, якщо сума «податкової» амортизації відрізнятиметься від бухгалтерської. Ну і про всяк випадок згадаємо більш рідкісні «процентні» різниці (згідно з п. 140.2 ПКУ), які можуть виникати щодо процентів лише (!) за операціями з пов’язаними особами-нерезидентами, у тому числі за договорами фінансового лізингу (проте наразі це не наш випадок).

У лізингодавця. При передачі об’єкта лізингу в бухобліку лізингодавець визнає дохід та відображає об’єкт, наданий у фінансову оренду, як дебіторську заборгованість орендаря (лізингоотримувача) в сумі мінімальних орендних платежів і негарантованої ліквідаційної вартості за вирахуванням фінансового доходу (процентних платежів). А також списує балансову вартість об’єкта лізингу на витрати ( п. 10 П(С)БО 14).

В обліку передача об’єкта лізингоотримувачу відображається проводками: (1) Дт 181 «Заборгованість за майно, що передано у фінансову оренду» — Кт 712 « Дохід від реалізації інших оборотних активів» і (2) Дт 943 «Собівартість реалізованих виробничих запасів» — Кт 286 «Необоротні активи і групи вибуття, утримувані для продажу». Ясна річ, перед укладанням договору фінлізингу автомобіль має бути переведено до складу необоротних активів, утримуваних для продажу (Дт 286 — Кт 105) згідно з П(С)БО 27 «Необоротні активи, утримувані для продажу, та припинена діяльність».

У податковому обліку лізингодавця передача об’єкта лізингоотримувачу фактично прирівнюватиметься до його продажу ( п.п. 14.1.202 ПКУ). Тож якщо лізингодавець — високодохідник, у нього виникнуть різниці. Він повинен збільшити фінрезультат на суму залишкової вартості об’єкта фінлізингу за даними бухобліку і зменшити фінрезультат на залишкову вартість, визначену відповідно до ПКУ ( пп. 138.1, 138.2 ПКУ).

Якщо заборгованість прив’язано до курсу інвалюти

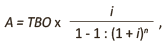

У ситуації, яку ми розглядаємо у цій статті, об’єкт лізингу отримано ще у 2007 році, а лізингові платежі за ним здійснюються і досі. Додатки 1 і 2 до П(С)БО 14 дають нам можливість розрахувати щорічну суму орендних платежів (ануїтету), яка складатиметься з: (1) відшкодування вартості об’єкта лізингу; (2) суми процентів.

Формула розрахунку суми ануїтету така:

де А — сума ануїтету;

ТВО — сума мінімальних орендних платежів;

і — відсоткова ставка;

n — кількість періодів, за які сплачується плата.

До того ж вартість договору у нашій ситуації прив’язано до курсу іноземної валюти. Як змінюється розмір платежів, показано у таблиці 1. Користуючись формулою, розрахуємо суму платежів за договором за кожним курсом (також див. табл. 1).

Приклад. Припустимо, що за домовленістю сторін лізингові платежі сплачуються виходячи з вартості об’єкту, еквівалентної 10000 євро. Строк договору — 10 років. Лізингові платежі сплачуються ануїтетним методом (рівними частинами) в кінці кожного року. Вартість суми лізингових платежів визначається виходячи з офіційного курсу євро, встановленого НБУ станом на 31 грудня поточного року. Якщо курс збільшується, лізингоотримувач доплачує до первісно визначеної суми лізингового платежу суму, виходячи з поточного курсу євро. Проценти за договором — 20 % річних.

Як бачимо, упродовж дії договору фінлізингу курс євро значно змінився. Відтак виникає цілком закономірне запитання: куди подіти різницю, яка виникає між першопочатковою сумою заборгованості і фактично сплаченою сумою грошових коштів?

По-перше, сформовану балансову вартість об’єкта лізингу (Дт 105 — Кт 531) не чіпаємо.

Адже строк корисного використання об’єкта лізингу жодним чином не змінюється, а відтак немає підстав переоцінювати вартість об’єкта чи якимось іншим чином змінювати первісно відображену вартість об’єкта лізингу.

Тому погашення заборгованості за об’єктом фінансового лізингу відбувається у сумі, яка відповідає первісно відображеній балансовій вартості оприбуткованого об’єкта лізингу. Натомість через прив’язку платежів до валютного курсу виникатимуть сумові різниці**, які слід уключати відповідно до доходів і витрат. В нашому випадку ми маємо ситуацію, коли курс євро весь час зростав порівняно з тим, за яким відображено первісну вартість об’єкта лізингу. Відтак, лізингоотримувачу треба сплатити лізингодавцю більше коштів у гривневому еквіваленті. Отже, сумові різниці за усі роки будуть уключатися у лізингоотримувача до складу витрат, а у лізингодавця — до складу доходів (див. табл. 2).

** Ми свідомо не називаємо такі різниці курсовими, адже курсові різниці мають місце тільки тоді, коли заборгованість погашається безпосередньо у іноземній валюті і коли йдеться про договірні відносини з нерезидентом.

Таблиця 2. Розрахунок сумових різниць

| Рік | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Сума платежу (грн.) | 17696,96 | 25892,60 | 27308,23 | 25219,25 | 24563,07 | 25133,62 | 26336,49 | 45874,84 | 62548,06 | … |

| Сума ануїтету | 17696,96 | 17696,96 | 17696,96 | 17696,96 | 17696,96 | 17696,96 | 17696,96 | 17696,96 | 17696,96 | … |

| Сумові різниці | 0 | 8195,64 | 9611,27 | 7522,29 | 6866,11 | 7436,66 | 8639,53 | 28177,88 | 44851,10 | … |

Витрати за сумовими різницями лізингоотримувачу слід відображати проводкою Дт 949 — Кт 611 одночасно з нарахуванням лізингового платежу. Відповідно, лізингодавець на зазначені суми буде відображати доходи (адже він отримає більше коштів у гривнях). Такі доходи за сумовими різницями відображаються проводкою Дт 377 — Кт 719 одночасно з нарахуванням платежу від лізингоотримувача. До речі, про те, що сумові різниці треба відображати у складі відповідно інших операційних доходів та інших операційних витрат, йшлося у листі Мінфіну від 31.07.2009 р. № 31-34000-10-16/20869.

Проценти за договором фінлізингу

Це окреме питання. Вони є фінансовими витратами лізингоотримувача ( п. 5 П(С)БО 14) і фінансовим доходом лізингодавця ( п. 11 П(С)БО 14).

Розподіл фінансових витрат і відшкодування вартості об’єкта фінлізингу у нашому прикладі наведено у табл. 3.

Таблиця 3. Розподіл лізингового платежу між відшкодуванням вартості об’єкта та процентами

| Період (рік) | Ануїтет (грн.) | Проценти (графа 5 попереднього рядка х 20 %) | Відшкодування вартості об’єкта (графа 2 - графа 3) | Залишок заборгованості (графа 5 попереднього рядка - графа 4) |

| 1 | 2 | 3 | 4 | 5 |

| 74194,00 | ||||

| 2007 | 17696,96 | 14838,80 | 2858,16 | 71335,84 |

| 2008 | 17696,96 | 14267,17 | 3429,79 | 67906,05 |

| 2009 | 17696,96 | 13581,21 | 4115,75 | 63790,30 |

| 2010 | 17696,96 | 12758,06 | 4938,90 | 58851,40 |

| 2011 | 17696,96 | 11770,28 | 5926,68 | 52924,72 |

| 2012 | 17696,96 | 10584,94 | 7112,02 | 45812,70 |

| 2013 | 17696,96 | 9162,54 | 8534,42 | 37278,28 |

| 2014 | 17696,96 | 7455,66 | 10241,30 | 27036,98 |

| 2015 | 17696,96 | 5407,40 | 12289,56 | 14747,42 |

| 2016 | 17696,96 | 2949,54 | 14747,42 | 0,00 |

| Разом | 176969,60 | 102775,60 | 74194,00 | х |

Отже, суму процентів за договором ми визначили. Така сума уключається до фінансових витрат лізингоотримувача (Дт 952 «Інші фінансові витрати») і, відповідно, до фінансових доходів лізингодавця (Кт 733 «Інші доходи від фінансових операцій»). В податковоприбутковому обліку проценти також збільшують фінрезультат лізингодавця та зменшують фінрезультат лізингоотримувача.

Тож при обліку лізингових платежів їх вартість «розкладається» на погашення заборгованості і проценти (як це показано у табл. 3). Окрім того, «розкладення» кожної суми платежу є важливим для ПДВ-обліку.

ПДВ-облік «інвалютного» фінлізингу

Операція з передачі об’єкта за договором фінлізингу цілком відповідає визначенню постачання товарів ( п.п. 14.1.191 ПКУ). Відтак, лізингодавець за фактом передачі лізингоотримувачу об’єкта фінлізингу повинен скласти податкову накладну і нарахувати податкові зобов’язання з ПДВ ( п. 187.6 ПКУ, див. також лист ДФСУ від 22.07.2016 р. № 15900/6/99-99-15-03-02-15). Такі зобов’язання нараховуються лише на власне вартість об’єкта фінлізингу ( п. 188.1 ПКУ).

Що ж до процентів, то нарахування та сплата процентів або комісій у складі орендного (лізингового) платежу в межах договору фінансового лізингу не є об’єктом обкладення ПДВ. Тому сума процентів не обкладається ПДВ ( п.п. 196.1.2 ПКУ). Незалежно від того, в якій валюті (національній чи іноземній) оцінюється сам об’єкт фінлізингу (п. 1 листа ДПАУ від 29.04.2011 р. № 12261/7/16-1517-26).

А от із сумових різниць, що виникатимуть через прив’язку платежів до валютного курсу, ПДВ не уникнути. Вони є складовою лізингового платежу згідно з п.п. «г» ч. 1 ст. 16 Закону про фінансовий лізинг. А така складова лізингового платежу не звільняється від ПДВ. У зв’язку з цим на дату отримання лізингового платежу (у складі якого «сидить» доплата на сумові різниці) лізингодавець складе податкову накладну, яка слугуватиме підставою для податкового кредиту у лізингоотримувача. Суму ПДВ із сумових різниць (для нашого прикладу) наведено у табл. 4.

Таблиця 4. ПДВ із сумових різниць

| Рік | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| Сумові різниці | 0 | +8195,64 | +9611,27 | +7522,29 | +6866,11 | +7436,66 | +8639,53 | +28177,88 | +44851,10 | … |

| У тому числі сума ПДВ із сумових різниць | 0 | +1365,94 | +1601,88 | +1253,72 | +1144,35 | +1239,44 | +1439,92 | +4696,31 | +7475,18 | … |

Наостанок давайте подивимось, яким чином обліковується операція з передачі автомобіля у фінансовий лізинг на прикладі. Для прикладу візьмемо ті ж самі цифри, які ми вже використовували вище.

Таблиця 5. Передача автомобіля у фінлізинг та сплата лізингових платежів

| № з/п | Зміст господарської операції | Бухгалтерський облік | ||

| дебет | кредит | сума, грн. | ||

| Облік у лізингоотримувача | ||||

| Передача об’єкта фінлізингу (2007 р.) | ||||

| 1 | Отримано автомобіль від лізингодавця | 152 | 531 | 61828,33 |

| 2 | Відображено податковий кредит з ПДВ | 641 | 531 | 12365,67 |

| 3 | Автомобіль введено в експлуатацію | 105 | 152 | 61828,33 |

| <…> | ||||

| Сплата лізингових платежів (2015 р.) | ||||

| 4 | Переведено до поточної частину довгострокової заборгованості | 531 | 611 | 12289,56 |

| 5 | Віднесено на витрати сумову різницю (без суми ПДВ) | 949 | 611 | 37375,92 |

| 6 | Уключено суму ПДВ із сумової різниці до складу заборгованості | 644/1 | 611 | 7475,18 |

| 7 | Відображено суму податкового кредиту з ПДВ із сумової різниці (на підставі зареєстрованої податкової накладної) | 641 | 644/1 | 7475,18 |

| 8 | Нараховано фінансові витрати за процентами | 952 | 684 | 5407,40 |

| 9 | Сплачено лізинговий платіж: — в частині погашення вартості об’єкта фінансового лізингу | 611 | 311 | 12289,56 |

| — в частині сумової різниці, яка виникла через прив’язку платежів до курсу інвалюти | 44851,10 | |||

| — в частині фінансових витрат (процентів) | 684 | 311 | 5407,40 | |

| Облік у лізингодавця | ||||

| Передача об’єкта фінлізингу (2007 р.) | ||||

| 1 | Передано автомобіль лізингоотримувачу | 181 | 712 | 74194,00 |

| 2 | Нараховано податкові зобов’язання з ПДВ | 712 | 641 | 12365,67 |

| 3 | Списано балансову вартість переданого автомобіля | 943 | 286 | 61828,33 |

| <…> | ||||

| Отримання лізингових платежів (2015 р.) | ||||

| 4 | Переведено до складу поточної частину дебіторської заборгованості | 377 | 181 | 12289,56 |

| 5 | Віднесено до доходів сумову різницю | 377 | 719 | 44851,10 |

| 6 | Нараховано податкові зобов’язання з ПДВ із сумової різниці | 719 | 641 | 7475,18 |

| 7 | Нараховано фінансові доходи за процентами | 373 | 733 | 5407,40 |

| 8 | Отримано лізинговий платіж | 311 | 377, 373 | 62548,06 |

Як бачите, обліковувати операції з фінлізингу не так просто, як може здаватися на перший погляд. А якщо ціна договору прив’язана до курсу іноземної валюти — то й поготів! Але, з іншого боку, ви самі обираєте, чи здійснювати таку прив’язку і таким чином ускладнювати собі облікове життя. А ми і надалі допомагатимемо вам шукати вихід з подібних облікових лабіринтів!

висновки

- Майно, передане у фінансовий лізинг, обліковується на балансі лізингоотримувача як основний засіб одночасно з нарахуванням довгострокової кредиторської заборгованості. У лізингодавця об’єкт лізингу списується з балансу одночасно з визнанням довгострокової дебіторської заборгованості.

- За фактом передачі об’єкта фінлізингу лізингодавець складає податкову накладну і нараховує податкові зобов’язання з ПДВ, а лізингоотримувач відображає податковий кредит з ПДВ.

- Сума лізингового платежу (ануїтету) складається з відшкодування вартості об’єкта лізингу і процентів, нарахованих на таку вартість. Сума платежу розраховується за формулами, наведеними у додатках 1 і 2 до П(С)БО 14. Сума процентів не обкладається ПДВ.

- З огляду на прив’язку платежів до курсу іноземної валюти сумова різниця списується на інші операційні витрати лізингоотримувача та уключається до складу інших операційних доходів лізингодавця. Вона оподатковується ПДВ.