ПДВ

Спершу нагадаємо, що:

— кодувати послуги почали з 16 березня 2017 року — коли під оновлення форм ПН/РК налаштували програмне забезпечення (ПЗ) (новина на сайті ДФСУ за посиланням http://sfs.gov.ua/anonsi/15418.html, лист ДФСУ від 10.03.2017 р. № 5953/7/99-99-15-03-02-17). Причому, якщо в період з 1 по 15 березня «послугові» ПН/РК зареєстрували без кодів за «старою» формою, вони зберігають податковий кредит (ПК) у покупця. І якщо «каламутний» лист ДФСУ від 21.03.2017 р. № 5536/6/99-95-42-03-15 стосовно цього ще може посіяти певні сумніви, то в іншому листі ДФСУ від 10.03.2017 р. № 5953/7/99-99-15-03-02-17 про це сказано чітко: такі ПН/РК підтверджують (!) право на ПК у покупця;

— послуги для оподаткування — поняття «широке» ( п.п. 14.1.185 ПКУ); до послуг також потрапляють роботи і оренда, тому «послуговими» кодами кодують і їх;

— для кодування послуг використовують ДКПП — Державний класифікатор продукції і послуг ДК 016:2010, затверджений наказом Держспоживстандарту від 11.10.2010 р. № 457, при цьому

— досить у ПН/РК зазначати 4-значний код, тобто за будь-якими (!) послугами код можна наводити неповністю — не всі 10 цифр, а не менше перших чотирьох цифр коду ( п.п. «і» п. 201.1 ПКУ).

Звичайно, низка послуг (ну, скажімо, ті ж перевезення вантажів (код 49.41), турпослуги (коди 79.11, 79.12), оренда нерухомості (68.20) тощо) із ДКПП проглядаються чітко. Проте багато й таких, код для яких з ходу не визначиш. Як бути тоді?

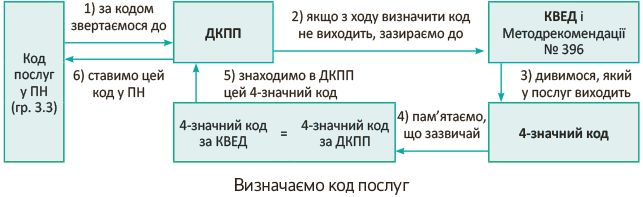

Помічник у кодуванні — КВЕД

У такому разі, думаємо, на допомогу може прийти близький КВЕД (Державний класифікатор «Класифікація видів економічної діяльності» ДК 009:2010, затверджений наказом Держспоживстандарту від 11.10.2010 р. № 457).

По-перше, формулювання КВЕД уже самі по собі ближче до «робото-послугових» (порівняйте, наприклад, назву коду 10.41 за ДКПП «Олії та жири» і за КВЕД «Виробництво олії та тваринних жирів»). А отже, швидше зорієнтують.

А по-друге, велику цінність становлять вельми об'ємні «розшифровувальні» Методологічні основи та пояснення до позицій КВЕД, затверджені наказом Держкомстату від 23.12.2011 р. № 396 (далі — Методрекомендації № 396). З них можна почерпнути чимало цікавого і визначитися з кодом для послуг*.

* До речі, класифікація товарів за УКТ ЗЕД також має свої потужні «методрекомендації» — Пояснення до УКТ ЗЕД, затверджені наказом ДФСУ від 09.06.2015 р. № 401). Їх можна знайти на сайті ДФСУ за посиланням http://sfs.gov.ua/zakonodavstvo/mitne-zakonodavstvo/nakazi/63754.html.

Ну а щодо взаємозв’язку двох класифікаторів сумнівів бути не може. Адже в Загальних положеннях самого ДКПП чорним по білому написано: він узгоджений (!) із КВЕД (оскільки продукція/послуга за ДКПП — не що інше як результат окремого виду діяльності за КВЕД). Саме тому в більшості випадків

коди ДКПП і КВЕД (на рівні «класу», тобто перших 4 цифр) збігаються

Дослівно в Загальних положеннях зазначається, що «кожному групуванню видів економічної діяльності за КВЕД на ієрархічних рівнях «секція — клас» відповідає групування (одне або декілька) продукції, що є результатом її виконання».

А перші 4 цифри коду, як зазначалося вище, — це те, що нам якраз і потрібно!

З урахуванням цього код послуг можемо визначати, використовуючи своєрідний алгоритм (див. рис.):

Ну наприклад: послуги з прибирання приміщень, офісів. У ДКПП вони наочно не представлені. Тоді звертаємося до КВЕД з Методрекомендаціями № 396. Там бачимо, що під код 81.21 «Загальне прибирання будинків» потрапляє в тому числі: загальне (неспеціалізоване) прибирання всіх типів будівель (таких як: офіси, будинки, квартири, магазини, установи тощо). Знаходимо, що в ДКПП йому відповідає код 81.21 «Послуги щодо загального очищування будівель». Тоді до гр. 3.3 ПН заносимо цей код ДКПП «81.21».

Компенсація витрат — який код?

Наступний момент. Припустимо, разом з придбанням товарів/послуг покупець за домовленістю також компенсує постачальнику якісь витрати. Як їх тоді кодувати в ПН? Який код проставляти?

Думаємо, відштовхуватися в цьому випадку потрібно від того,

з чим більшою мірою можна пов’язати витрати, що компенсуються: з предметом договору чи з видом діяльності, вказаним у ЄДР

Тоді залежно від того, до чого «ближче» витрати, що компенсуються, їх так і закодуємо: або тим самим кодом, що й постачання основних послуг за договором, або кодом діяльності з ЄДР. А для наочності на прикладах пояснимо.

«Близькі» витрати — за кодом договору. Візьмемо, мабуть, найпоширенішу ситуацію з орендою (і компенсацію орендодавцю комунальних витрат орендарем).

По-перше, «комунальну» компенсацію (як, утім, і решту компенсацій, коли постачальник «прямим» постачальником не виступає, а перевиставляє витрати покупцю) розглядають як «послуги» (лист ГУ ДФС у Сумській обл. від 16.09.2015 р. № 10/18-28-15-01-39, лист ДФСУ від 06.01.2017 р. № 200/Р/99-99-13-01-02-14), а не, скажімо, як постачання товарів: електроенергія, газ, вода тощо. Адже орендодавець безпосередньо орендарю їх не поставляє — їх ліцензійним постачальником не є. Тому кодують таку компенсацію «послуговим» кодом (а не «товарними» кодами за УКТ ЗЕД)*.

* До речі, якщо замовник компенсує виконавцю витрати, скажімо, на відрядження спеціалістів, задіяних у наданні послуг, таку компенсацію податківці розцінюють також як послуги (лист ДФСУ від 10.02.2017 р. № 2734/6/99-99-15-03-02-15).

А по-друге, оскільки у класифікаторах для «компенсацій» немає кодів, то в цьому випадку компенсацію проводимо під тим самим кодом (!), що й саму оренду. Адже отримання «комунальної» компенсації безпосередньо пов’язане з орендою та експлуатацією нерухомості. Тобто виходимо з того, що ця компенсація найтіснішим чином пов’язана із самими послугами, що поставляються (предметом договору — орендою), по суті — обумовлена орендою. Тому присвоюємо їй той самий код (тобто кодуємо таку компенсацію, як і оренду нерухомості, кодом «68.20»).

До речі, деколи додаткові аргументи дає саме цивільне законодавство. Так, наприклад, про те, що при давальницьких операціях «компенсації» є безпосередньо частиною договору і складовою послуги з переробки давальницької сировини, йдеться в ч. 3 ст. 843 ЦКУ (детальніше див. «Податки та бухгалтерський облік», 2017, № 20, с. 41).

«Неблизькі» витрати — за кодом діяльності. А ось інший приклад. Уявимо, що роздрібний торговець продає товар. При цьому за домовленістю покупець також компенсує роздрібному продавцю витрати на доставку (здійснювану стороннім перевізником). Тоді піти розглянутим вище шляхом не вийде. Адже хіба можна закодувати таку компенсацію тим самим кодом, що й сам товар, що поставляється? Звісно, що кодувати «послугову» компенсацію «товарним» кодом не годиться.

Утім, не можна її кодувати і «в лоб» — кодом перевезень. Адже продавець сам — не перевізник (такого виду діяльності в роздрібного торговця і близько немає). Який же вихід?

Вважаємо, що в такому разі найдоречніше пов’язати компенсацію з видом діяльності. Тобто міркувати приблизно таким чином: раз продаємо товар (займаємося торгівлею), то для її здійснення супутні витрати (у цьому випадку на доставку) й несемо. А оскільки витрати на доставку зумовлені торгівлею, то компенсації таких витрат покупцем присвоюємо код «профільної» торговельної діяльності (тобто код роздрібної торгівлі — згідно з ДКПП «47.00»).

Далі зупинимося на деяких послугах.

Окремі послуги

Переробка давальницької сировини. У такому разі, як відомо, об’єкт для ПДВ — послуги з переробки (лист ДФСУ від 16.02.2017 р. № 3238/6/99-95-42-03-15). Тоді як передача давальницької сировини (власність замовника) виконавцю на переробку/повернення виготовленої з неї готової продукції замовнику ніяк не впливає на ПДВ-облік.

Але як переробнику кодувати послуги з переробки? А точно так, якби він сам був виробником (!) цієї продукції і випускав її з власної (а не давальницької) сировини. Із цього приводу п. 81 Методрекомендацій № 396 уточнює: підрядників, які здійснюють діяльність за винагороду (а до договорів підряду потрапляє й давальницький договір), зазвичай класифікують як виробників, що випускають ту саму продукцію за власний рахунок. Тому

послуги з переробки давальницької сировини переробник кодує кодом з ДКПП, що відповідає коду виробництва продукції

Так, наприклад, переробник, який надає послуги з виробництва з давальницької сировини (насіння соняшнику) соняшникової олії, у гр. 3.3 ПН поставить код, що відповідає коду виробництва олії, тобто код за ДКПП 10.41 «Олії та жири» (відповідає коду КВЕД 10.41 «Виробництво олії та тваринних жирів»).

Зауважте (!): не «товарний» код УКТ ЗЕД кінцевого продукту — соняшникової олії «1512» (тим паче, що при «давалі» жодних товарних постачань виготовленої продукції переробник замовнику не здійснює, а поставляє тільки послуги (!) з переробки), а саме «послуговий» код виробництва олії (10.41).

Ну і пам’ятайте, що в ДКПП переробній промисловості відведено «свою» секцію C «Продукція переробної промисловості» (розділи 10 – 33). Детальніше про давальницькі операції див. «Податки та бухгалтерський облік», 2017, № 20.

Ремонт «від виробника». Послуги з ремонту і монтування машин та устатковання в ДКПП поміщені в розділі 33. Але як бути, якщо ремонт здійснює сам виробник (ну, припустимо, ремонтує торговельне устатковання — прилавок)? Який код у таких послуг?

Ось що про це зазначено в Методрекомендаціях № 396 (див. пояснення до розділу 33 «Ремонт і монтаж машин і устатковання»). Значною мірою ремонт також виконують виробники машин і устатковання. Тоді таку діяльність класифікують виходячи з принципу доданої вартості, унаслідок чого змішану діяльність зазвичай відносять до виробництва.

З урахуванням цього ремонт торговельного устатковання (прилавка) виробник закодує тим самим кодом, що й виробництво устатковання (тобто згідно з ДКПП кодом 31.01 «Меблі конторські/офісні та меблі для підприємств торгівлі» — відповідає коду КВЕД 31.01 «Виробництво меблів для офісів і підприємств торгівлі», який за «розшифровувальними» Методрекомендаціями № 396, зокрема, включає виробництво спеціалізованих меблів для підприємств торгівлі: прилавків, вітрин, полиць тощо).

До речі, чимось схоже застереження зустрічаємо в Методрекомендаціях № 396 і щодо капітального ремонту і модернізації машин і устатковання: їх віднесено до виробничої діяльності (!) і включено до інших розділів секції С (відповідні класи розділів 25 — 30: автотранспорту — 29.10, локомотивів і залізничних вагонів — 30.20, літальних апаратів — 30.3 тощо).

Громадське харчування. Як правило, тут правлять бал підсумкові ПН. А їх податківці все одно змушують кодувати. Нагадаємо: контролери закликають групувати в підсумкових ПН постачання всіх (!) товарів/послуг за групами, що відповідають визначеним «товарним»/«послуговим» кодам УКТ ЗЕД/ДКПП, (БЗ 101.17).

Утім, для громадського харчування, думаємо, є шанс уникнути цих труднощів. Тим паче, що торгівлі продуктами харчування (перепродажу) у чистому вигляді немає, а весь процес набагато складніший — виготовлення з них кулінарних блюд (виробничо-торговельна діяльність, тобто симбіоз виробництва і торгівлі). Та і за визначенням ресторанне господарство — вид діяльності з надання послуг із задоволення потреб споживачів у харчуванні з організацією дозвілля чи без нього (див. п. 1.3 Правил роботи закладів (підприємств) ресторанного господарства, затверджених наказом Мінекономіки від 24.07.2002 р. № 219). Звідси,

думаємо, що не буде помилкою виписувати в громадському харчуванні підсумкові ПН як на послуги,

зазначаючи в них «послугово-громадськохарчувальний» код за ДКПП 56.10 «Послуги ресторанів і пунктів швидкого харчування» (до якого, до речі, згідно з «КВЕД-розшифровувальними» Методрекомендаціями № 396 також потрапляють послуги ресторанів швидкого обслуговування, барів, кафе тощо). Хоча зауважте: підакцизні та імпортні товари (алкоголь, тютюн тощо), що перепродаються «в чистому вигляді», доведеться групувати за групами і кодувати як товари кодами УКТ ЗЕД.

Назва робіт/послуг у гр. 2 ПН

Чи повинна збігатися з ДКПП? Ще одне питання, щоправда, уже про заповнення «номенклатурної» гр. 2 ПН: чи повинна назва послуг, що заноситься до ПН, точно збігатися з ДКПП?

Із цього приводу турбуватися не варто — тут жорсткої прив’язки немає. Номенклатура послуг, що поставляються, перш за все, повинна відповідати первинним документам (див. БЗ 101.17, що діяла до 01.03.2017 р., і консультацію дніпропетровських податківців*). Тому при заповненні ПН використовуйте ті назви, що фігурують у договорі і первинці (актах). А от сліпо копіювати назви з ДКПП потреби немає.

* http://dp.sfs.gov.ua/baner/podatkovi-konsultatsii/konsultatsii-dlya-yuridichnih-osib/71574.html.

Так, якщо займаєтеся будівництвом (скажімо, житлової нерухомості — код за ДКПП 41.00.3 «Будування житлових будівель (нове будівництво, реконструкція, капітальний і поточні ремонти)»), у ПН (дивлячись, які формулювання в договорі та первинці) можна записати:

— або «Будування житлових будівель» або «Роботи з будування житлових будівель» (тобто «ближче» до ДКПП);

— або просто «Будівельні роботи»;

— або «Будівельні роботи за договором № 12 від 30.03.2017 р.» (тобто, якщо хочете, у «номенклатурній» гр. 2 можна зазначити реквізити договору, а за бажання — конкретизувати навіть адресу будівництва, скажімо, «Роботи з будування житлової нерухомості за адресою …» — це ваше право).

Отже, можливі варіанти. Ну і ще один момент щодо номенклатури.

Чи перелічувати складові робіт/послуг? Тут також усе вирішують договір з первинкою. Чесно кажучи, вимоги неодмінно розписувати в ПН усі складові робіт/послуг немає. Хоча якщо договором конкретизовано перелік робіт/послуг, а далі ці роботи/услуги перелічено та оцінено (!) в первинці (тобто за кожною складовою виділено вартість), то, думаємо, «відповідно» до первинки можна оформити й ПН. У такому разі в ПН варто перелічити складові робіт/послуг і закодувати повидово.