Сперва напомним, что:

— кодировать услуги начали с 16 марта 2017 года — когда под обновление форм НН/РК подстроили программное обеспечение (ПО) (новость на сайте ГФСУ по ссылке http://sfs.gov.ua/anonsi/15418.html, письмо ГФСУ от 10.03.2017 г. № 5953/7/99-99-15-03-02-17). Причем, если в период с 1 по 15 марта «услужные» НН/РК зарегистрировали без кодов по «старой» форме, они сохраняют налоговый кредит (НК) у покупателя. И если «мутное» письмо ГФСУ от 21.03.2017 г. № 5536/6/99-95-42-03-15 на этот счет еще может привнести некие сомнения, в другом письме ГФСУ от 10.03.2017 г. № 5953/7/99-99-15-03-02-17 об этом говорится четко: такие НН/РК подтверждают (!) право на НК;

— услуги для налогообложения — понятие «широкое» ( п.п. 14.1.185 НКУ); в услуги также попадают работы и аренда, поэтому «услужными» кодами кодируют и их;

— для кодировки услуг используют ГКПУ — Государственный классификатор продукции и услуг ГК 016:2010, утвержденный приказом Госпотребстандарта от 11.10.2010 г. № 457, при этом:

— достаточно в НН/РК указывать 4-значный код, т. е. по любым (!) услугам код можно приводить не полностью — не все 10 цифр, а не менее первых четырех цифр кода ( п.п. «і» п. 201.1 НКУ).

Конечно, ряд услуг (ну, скажем, те же перевозки грузов (код 49.41), туруслуги (коды 79.11, 79.12), аренда недвижимости (68.20) и т. п.) из ГКПУ просматриваются четко. Однако много и таких, код для которых с ходу не определишь. Как тогда быть?

Помощник в кодировке — КВЭД

В таком случае, думаем, на выручку может прийти «родственный» КВЭД (Государственный классификатор «Классификация видов экономической деятельности» ГК 009:2010, утвержденный приказом Госпотребстандарта от 11.10.2010 г. № 457).

Во-первых, формулировки КВЭД уже сами по себе ближе к «работо-услужным» (сравните, например, звучание кода 10.41 по ГКПУ «Олії та жири» и по КВЭД «Виробництво олії та тваринних жирів»). А значит, побыстрее сориентируют.

А во-вторых, большую ценность представляют весьма увесистые «расшифровочные» Методологические основы и пояснения к позициям КВЭД, утвержденные приказом Госкомстата от 23.12.2011 г. № 396 (далее — Методрекомендации № 396). Из них можно почерпнуть много интересного и определиться с кодом для услуг*.

* Кстати, классификация товаров по УКТ ВЭД также имеет свои мощные «методрекомендации» — Пояснения к УКТВЭД, утвержденные приказом ГФСУ от 09.06.2015 г. № 401. Их можно найти на сайте ГФСУ по ссылке http://sfs.gov.ua/zakonodavstvo/mitne-zakonodavstvo/nakazi/63754.html.

Ну а насчет взаимосвязи двух классификаторов сомнений быть не может. Ведь в Общих положениях самого ГКПУ черным по белому написано: он согласован (!) с КВЭД (так как продукция/услуга по ГКПУ — не что иное, как результат отдельного вида деятельности по КВЭД). Именно поэтому в большинстве случаев

коды ГКПУ и КВЭД (на уровне «класса», т. е. первых 4 цифр) совпадают

Дословно в Общих положениях говорится, что «каждой группировке видов экономической деятельности по КВЭД на иерархических уровнях «секция — класс» отвечает группировка (одна или несколько) продукции, являющейся результатом ее выполнения».

А первые 4 цифры кода, как отмечалось выше, — это то, что нам как раз и нужно!

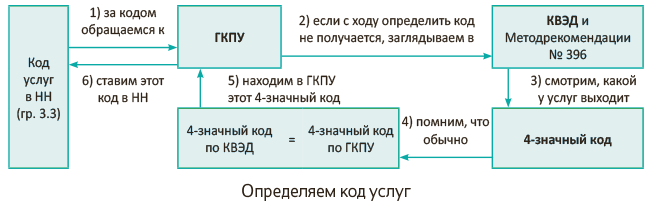

С учетом этого код услуг можем определять, используя своего рода алгоритм (см. рисунок):

Ну, например, услуги по уборке помещений, офисов. В ГКПУ они наглядно не просматриваются. Тогда заглядываем в КВЭД с Методрекомендациями № 396. Там видим, что под код 81.21 «Загальне прибирання будинків» попадает, в частности, общая (неспециализированная) уборка всех типов зданий (таких как офисы, дома, квартиры, магазины, учреждения и т. п.). Находим, что в ГКПУ ему отвечает код 81.21 «Послуги щодо загального очищування будівель». Тогда в гр. 3.3 НН заносим этот код ГКПУ «81.21».

Компенсация расходов — какой код?

Следующий момент. Допустим, наряду с приобретением товаров/услуг покупатель по договоренности также компенсирует поставщику какие-то расходы. Как их тогда кодировать в НН? Какой код проставлять?

Думаем, отталкиваться в этом случае нужно от того,

с чем в большей степени можно увязать компенсируемые расходы: с предметом договора или с видом деятельности, отраженным в ЕГР

Тогда в зависимости от того, к чему «ближе» компенсируемые расходы, их так и закодируем: либо тем же кодом, что и поставку основных услуг по договору, либо кодом деятельности из ЕГР. А для наглядности на примерах поясним.

«Близкие» расходы — по коду договора. Возьмем, пожалуй, наиболее распространенную ситуацию с арендой (и компенсацию арендодателю коммунальных расходов арендатором).

Во-первых, «коммунальную» компенсацию (как, впрочем, и остальные компенсации, когда поставщик «прямым» поставщиком не выступает, а перевыставляет расходы покупателю) рассматривают как «услуги» (письмо ГУ ГФС в Сумской обл. от 16.09.2015 г. № 10/18-28-15-01-39, письмо ГФСУ от 06.01.2017 г. № 200/Р/99-99-13-01-02-14), а не, скажем, как поставку товаров: электроэнергия, газ, вода и т. п. Ведь арендодатель напрямую арендатору их не поставляет — их лицензионным поставщиком не является. Поэтому кодируют такую компенсацию «услужным» кодом (а не «товарными» кодами по УКТ ВЭД)**.

** Кстати, если заказчик компенсирует исполнителю расходы, скажем, на командировку специалистов, задействованных в оказании услуг, такую компенсацию налоговики расценивают также как услуги ( письмо ГФСУ от 10.02.2017 г. № 2734/6/99-99-15-03-02-15).

А во-вторых, поскольку в классификаторах для «компенсаций» нет кодов, то в данном случае компенсацию проводим под тем же кодом (!), что и саму аренду. Ведь получение «коммунальной» компенсации напрямую связано с арендой и эксплуатацией недвижимости. То есть исходим из того, что эта компенсация теснейшим образом сопряжена с самими поставляемыми услугами (предметом договора — арендой), по сути — обусловлена арендой. Поэтому присваиваем ей тот же код (т. е. кодируем такую компенсацию, как и аренду недвижимости, кодом «68.20»).

Кстати, порой допаргументы дает само гражданское законодательство. Так, например, о том, что при давальческих операциях «компенсации» являются непосредственно частью договора и составляющей услуги по переработке давальческого сырья, говорит ч. 3 ст. 843 ГКУ (подробнее см. «Налоги и бухгалтерский учет», 2017, № 20, с. 41).

«Неблизкие» расходы — по коду деятельности. А вот другой пример. Представим, что розничный торговец продает товар. При этом по договоренности покупатель также компенсирует розничному продавцу расходы на доставку (осуществляемую сторонним перевозчиком). Тогда пойти по пути, рассмотренному выше, не получится. Ведь разве можно закодировать такую компенсацию тем же кодом, что и сам поставляемый товар? Ясное дело, что кодировать «услужную» компенсацию «товарным» кодом не годится.

Впрочем, нельзя ее кодировать и «в лоб» — кодом перевозок. Ведь продавец сам — не перевозчик (такого вида деятельности у розничного торговца и в помине нет). Какой же выход?

Cчитаем, что в таком случае уместнее всего увязывать компенсацию с видом деятельности. То есть рассуждать примерно следующим образом: раз продаем товар — занимаемся торговлей, то для ее осуществления сопутствующие расходы (в данном случае — на доставку) и несем. А коль расходы на доставку обусловлены торговлей, то компенсации таких расходов покупателем присваиваем код «профильной» торговой деятельности (т. е. код розничной торговли — согласно ГКПУ «47.00»).

Дальше остановимся на некоторых услугах.

Отдельные услуги

Переработка давальческого сырья. В таком случае, как известно, объект для НДС — услуги по переработке ( письмо ГФСУ от 16.02.2017 г. № 3238/6/99-95-42-03-15). Тогда как передача давальческого сырья (собственность заказчика) исполнителю на переработку/возврат изготовленной из него готовой продукции заказчику никак не влияет на НДС-учет.

Но как переработчику кодировать услуги по переработке? А точно так же, как если бы он сам являлся производителем (!) этой продукции и выпускал ее из собственного (а не давальческого) сырья. На этот счет п. 81 Методрекомендаций № 396 уточняет: подрядчиков, осуществляющих деятельность за вознаграждение (а в договоры подряда попадает и давальческий договор), обычно классифицируют как производителей, выпускающих ту же самую продукцию за собственный счет. Поэтому

услуги по переработке давальческого сырья переработчик кодирует кодом из ГКПУ, соответствующим коду производства продукции

Так, например, переработчик, оказывающий услуги по производству из давальческого сырья (семян подсолнечника) подсолнечного масла, в гр. 3.3 НН поставит код, соответствующий коду производства масла, т. е. код по ГКПУ 10.41 «Олії та жири» (отвечает коду КВЭД 10.41 «Виробництво олії та тваринних жирів»).

Заметьте (!): не «товарный» код УКТ ВЭД конечного продукта — подсолнечного масла «1512» (тем более, что при «давале» никаких товарных поставок изготовленной продукции переработчик заказчику не осуществляет, а поставляет лишь услуги (!) по переработке), а именно «услужный» код производства масла (10.41).

Ну и учтите, что в ГКПУ перерабатывающей промышленности отведена «своя» секция C «Продукція переробної промисловості» (разделы 10 - 33). Подробнее о давальческих операциях см. «Налоги и бухгалтерский учет», 2017, № 20.

Ремонт «от производителя». Услуги по ремонту и монтированию машин и оборудования в ГКПУ помещены в разделе 33. Но как быть, если ремонт осуществляет сам производитель (ну, предположим, ремонтирует торговое оборудование — прилавок)? Какой код у таких услуг?

Вот что об этом говорится в Методрекомендациях № 396 (см. пояснения к разделу 33 «Ремонт и монтаж машин и оборудования»). В значительной мере ремонт также выполняют производители машин и оборудования. Тогда такую деятельность классифицируют исходя из принципа добавленной стоимости, вследствие чего смешанную деятельность обычно относят к производству.

С учетом этого ремонт торгового оборудования (прилавка) производитель закодирует тем же кодом, что и производство оборудования (т. е. согласно ГКПУ кодом 31.01 «Меблі конторські/офісні та меблі для підприємств торгівлі» — отвечает коду КВЭД 31.01 «Виробництво меблів для офісів і підприємств торгівлі», который по «расшифровочным» Методрекомендациям № 396, в частности, включает производство специализированной мебели для предприятий торговли: прилавков, витрин, полок и т. п.).

Кстати, в чем-то похожую оговорку встречаем в Методрекомендациях № 396 по капитальному ремонту и модернизации машин и оборудования: они отнесены к производственной деятельности (!) и включены в другие разделы секции С (соответствующие классы разделов 25 — 30: автотранспорта — 29.10, локомотивов и железнодорожных вагонов — 30.20, летательных аппаратов — 30.3 и т. п.).

Общепит. Как правило, здесь пальма первенства у итоговых НН. А их налоговики, увы, говорят кодировать. Напомним: контролеры призывают группировать в итоговых НН поставки всех (!) товаров/услуг по группам, отвечающим определенным «товарным»/«услужным» кодам УКТ ВЭД/ГКПУ (БЗ 101.17).

Впрочем, для общепита, думаем, есть шанс уйти от этих трудностей. Тем более, что торговли продуктами питания (перепродажи) в чистом виде нет, а весь процесс куда сложнее — изготовление из них кулинарных блюд (производственно-торговая деятельность, т. е. симбиоз производства и торговли). Да и по определению ресторанное хозяйство — вид деятельности по оказанию услуг по удовлетворению потребностей потребителей в питании с организацией досуга или без него (см. п. 1.3 Правил работы заведений (предприятий) ресторанного хозяйства, утвержденных приказом Минэкономики от 24.07.2002 г. № 219). Отсюда

думаем, что не ошибка выписывать в общепите итоговые НН как на услуги

указывая в них «услужно-общепитный» код по ГКПУ 56.10 «Послуги ресторанів і пунктів швидкого харчування» (в который, кстати, согласно КВЭД-расшифровочным Методрекомендациям № 396 также попадают услуги ресторанов быстрого обслуживания, баров, кафе и пр.). Хотя учтите: перепродаваемые «в чистом виде» подакцизные и импортные товары (алкоголь, табак и т. п.) придется группировать по группам и кодировать как товары кодами УКТ ВЭД.

Название работ/услуг в гр. 2 НН

Должно ли совпадать с ГКПУ? Еще один вопрос, правда, уже о заполнении «номенклатурной» гр. 2 НН: должно ли название услуг, заносимое в НН, точь-в-точь совпадать с ГКПУ?

На этот счет переживать не стоит — здесь жесткой привязки нет. Номенклатура поставляемых услуг прежде всего должна отвечать первичным документам (см. БЗ 101.17, действовавшую до 01.03.2017 г., и консультацию днепропетровских налоговиков***). Поэтому при заполнении НН используйте те названия, которые фигурируют в договоре и первичке (актах). А вот слепо копировать названия из ГКПУ надобности нет.

*** http://dp.sfs.gov.ua/baner/podatkovi-konsultatsii/konsultatsii-dlya-yuridichnih-osib/71574.html.

Так, если занимаетесь строительством (скажем, жилой недвижимости — код по ГКПУ 41.00.3 «Будування житлових будівель (нове будівництво, реконструкція, капітальний і поточні ремонти)»), в НН (смотря какие формулировки в договоре и первичке) можно записать:

— либо «Будування житлових будівель» или «Роботи з будування житлових будівель» (т. е. «поближе» к ГКПУ);

— либо просто «Будівельні роботи»;

— либо «Будівельні роботи за договором № 12 від 30.03.2017 р.» (т. е. если хотите, в «номенклатурной» гр. 2 можно указать реквизиты договора, а при желании — конкретизировать даже адрес строительства, скажем, «Роботи з будування житлової нерухомості за адресою…» — это ваше право).

Так что возможны варианты. Ну и еще один момент по номенклатуре.

Перечислять ли составляющие работ/услуг? Здесь также все решают договор с первичкой. По правде говоря, требования непременно расписывать в НН все составляющие работ/услуг нет. Хотя если договором конкретизирован перечень работ/услуг, а дальше эти работы/услуги перечислены и оценены (!) в первичке (т. е. по каждой составляющей выделена стоимость), то, думаем, «под стать» первичке можно оформить и НН. В таком случае в НН стоит перечислить составляющие работ/услуг и закодировать повидово.