Порушення встановленого порядку взяття на облік (реєстрації) в контролюючих органах (ст. 117 ПКУ)

Почнемо із зауваження, що стосується не тільки обговорюваної ст. 117 ПКУ.

Якщо, на щастя, ви ще не піддавалися штрафам, установленим у ПКУ, то все одно в курсі, що відповідні «штрафні» статті побудовані за принципом: у першій частині — зміст порушення (у теорії права ця частина називається диспозицією), у другій — власне розмір штрафу (ця частина називається санкцією). При цьому законодавець не утрудняв себе посиланнями на конкретні норми ПКУ, що приписують правомірну поведінку платника (що було б зручно), а відкараскався словами: «відповідно до вимог, встановлених цим Кодексом».

Що ж до конкретного п. 117.1 ПКУ — а почнемо ми саме з нього, — то його диспозиція до всього іншого є немов би «збірною солянкою», тобто описує (визначає) порушення одразу декількох різних норм ПКУ. Тому для зручності «препаруємо» цю частину цього пункту.

І одразу ж про розмір санкції згідно з п. 117.1 ПКУ. Штраф становить 170 грн. для самозайнятої особи і 510 грн. для юрособи і для уповноваженого учасника спільної діяльності, а за неусунене або повторне порушення протягом року — 340 грн. і 1020 грн. відповідно.

Але спочатку важливе зауваження: що стосується реєстраційних особливостей платників ПДВ, ЄП та акцизного податку — про це окрема розмова наприкінці цього розділу статті.

Постановка на облік у ДПІ

Неподання у строки та у випадках, передбачених цим Кодексом, заяв або документів для взяття на облік у відповідному контролюючому органі...

Немає сумнівів, що «кореспондуючою» нормою для цього фрагмента п. 117.1 ПКУ є абзац четвертий п. 63.3 ПКУ: «Платник податків зобов’язаний стати на облік у відповідних контролюючих органах за основним та неосновним місцем обліку»...

Перервемо цитату на цьому місці (але нижче до цитування цього пункту ще повернемося).

А поки що нагадаємо, що на підставі п. 63.10 ПКУ затверджено Порядок № 1588, який з 20.03.2017 р. зазнав деяких змін згідно з наказом Мінфіну від 21.12.2016 р. № 1125 (про що ви були завчасно попереджені в «Податки та бухгалтерський облік», 2017, № 15, с. 2).

Так-от, з точки зору обов’язків платників робити певні дії для взяття на облік у податковій за основним місцем обліку, усі вони діляться на дві категорії:

1) реєструються в ЄДР згідно із Законом № 755 (зрозуміло, таких платників переважна більшість);

2) не підлягають такій реєстрації (у тому числі ті, хто згідно з Положенням № 118 отримує код ЄДРПОУ без уключення до ЄДР — див. п. 2.4 Порядку № 1588).

Платники з першої категорії для взяття на облік за основним місцем жодних заяв подавати не повинні: реєстратор сам зобов’язаний передати відповідні відомості податківцям (абзац перший п. 64.1, п. 68.1 ПКУ), а ті, у свою чергу, зобов’язані (абзац другий п. 64.1 ПКУ) повідомити його про факт взяття платника на облік (для внесення цієї інформації до ЄДР). Цей механізм взаємодії прописано в п. 64.1 ПКУ (зауважимо, що для «крупняків» у п. 64.7 ПКУ визначено деякі особливості). Таким чином, для платників самої чисельної категорії обговорювана санкція «до лампочки»... ☺

Що ж до платників із другої категорії, то протягом 10 днів з дати створення (реєстрації, акредитації тощо) вони зобов’язані подати заяву за новою формою № 34-ОПП (а не № 1-ОПП, як раніше) з доданням документів згідно з розд. IV Порядку № 1588 (ср. ). До речі, подібний обов’язок поширюється і на самозайнятих громадян, які не реєструються в ЄДР як підприємці.

З основним місцем обліку все зрозуміло. А в чому полягає сенс зобов’язувати платника ставати на облік у податковому органі за неосновним місцем обліку, написано не в ПКУ, а в п. 7.1 Порядку № 1588:

Якщо відповідно до законодавства в платника податків, крім обов’язків щодо подання податкових декларацій... та/або нарахування, утримання або сплати (перерахування) податків, зборів на території адміністративно-територіальної одиниці за своїм місцезнаходженням, виникають такі обов’язки на території іншої адміністративно-територіальної одиниці, то такий платник податків зобов’язаний стати на облік за таким неосновним місцем обліку...

Відповідні ситуації можуть виникнути, наприклад, щодо платників: ПДФО і ВЗ за відокремлені підрозділи (пп. 168.4.3, 168.4.4, п.п. 1.4 п. 161 підрозд. 10 розд. ХХ ПКУ); певних видів рентної плати (ст. 257 ПКУ; 130.04 БЗ) і, зокрема, водокористувачів (п.п. 255.11.18 ПКУ); транспортного податку (п.п. 267.6.4 ПКУ); плати за землю (п. 286.2 ПКУ); «нерухомого» податку (п.п. 266.7.5 ПКУ; 106.07 БЗ) та екоподатку (п.п. 250.2.1).

Якщо зазначені обов’язки не пов’язані з певними об’єктами, то треба подати заяву за новою формою № 17-ОПП, причому на власний вибір її можна подати як за основним, так і за неосновним місцем обліку (розд. VII Порядку № 1588).

Якщо ж у платника виникає обов’язок (продовжуємо цитувати абзац четвертий п. 63.3 ПКУ):

... повідомляти про всі об’єкти оподаткування і об’єкти, пов’язані з оподаткуванням, контролюючі органи за основним місцем обліку

то він зобов’язаний подати сумнозвісну, але оновлену форму № 20-ОПП — увага! — тільки за основним місцем обліку. Якщо ви подаєте цю форму, то, зазначивши в ній неосновне місце обліку об’єктів і відмітку у графі 11, форму № 17-ОПП можете не подавати (п. 7.2 Порядку № 1588). Що ж до конкретної форми № 20-ОПП, то майте на увазі, що за її неподання податківці традиційно «шиють» статтю 117 ПКУ (119.12 БЗ). Наші заперечення проти штрафів за недекларування об’єктів за формою № 20-ОПП не змінилися (див. «Податки та бухгалтерський облік», 2016, № 77, с. 7): адже в п. 117.1 ПКУ йдеться саме про подання заяви на взяття на облік, тоді як у п. 63.3 ПКУ граничний строк установлено для подання такої заяви саме для взяття на облік за неосновним місцем. Важливо, що з 20.03.2017 р. роль такої заяви грає нова форма № 17-ОПП, тому за її неподання оштрафувати згідно з п. 117.1 ПКУ таки зможуть — крім ситуації, коли ви скористалися зазначеною можливістю не подавати її за рахунок уключення її відомостей до поданої за основним місцем обліку форми № 20-ОПП.

Зрозуміло, ці обов’язки поширюються на обидві категорії платників.

Зауважимо, що згідно з новим (уведеним з 01.01.2017 р.) п.п. 193.1.2 ПКУ функції з реєстрації та ведення обліку платників податків і ЄСВ, а також зазначених об’єктів, прямо покладені на державні податкові інспекції (ДПІ).

Дві новини — хороша і дуже хороша. ☺

За наявності у платника договору з податковою про визнання електронних документів усі реєстраційні форми він може подавати через Інтернет.

Згідно з п. 421.2 (що набуде чинності після готовності відповідного софта, але не пізніше 01.01.2018 р.) усі описані реєстраційні дії платник зможе реалізувати у своєму електронному кабінеті, що усуне з роботи бухгалтера такі поняття, як «забув» та «запізнився», а також — загрози штрафу... ☺ До речі, Мін’юст уже відрапортував про «готовність».

Але повернемося до нашої диспозиції...

Реєстрація змін в базах податкової

Неподання у строки та у випадках, передбачених цим Кодексом, заяв або документів для... реєстрації змін місцезнаходження чи внесення інших змін до своїх облікових даних...

Нагадаємо, що правильний порядок дій платника в разі відповідних змін прописано в окремій ст. 66 ПКУ. І конкретизовано в розд. IХ Порядку № 1588.

Без зайвих слів: у цій ситуації все абсолютно аналогічно зазначеному щодо взяття платника на облік у ДПІ. Тобто платникам з першої категорії жодних додаткових дій, крім тих, що пов’язані з унесенням змін до їх даних ЄДР (подання заяви, сплата адмінзбору тощо), робити не треба. Оскільки подібне внесення змін до ЄДР — це повноцінна реєстраційна дія, відповідні відомості про неї держреєстратор передасть податківцям (п. 68.1 ПКУ), а ті у своїх базах усе виправлять самостійно. Тобто жодними штрафними санкціями згідно з п. 117.1 ПКУ тут і не пахне...☺ Навпаки, платники з другої категорії повинні звернутися до ДПІ та отримати нову форму № 34-ОПП з унесеними до неї змінами (п. 9.4 Порядку № 1588).

Знову ж таки, щодо платників ПДВ, ЄП та акцизного податку — про відповідні особливості ми скажемо окремо.

Виправлення помилок у документах для ДПІ

... неподання виправлених документів для взяття на облік чи внесення змін...

Очевидно, що «кореспондуючою» нормою для цього фрагмента п. 117.1 ПКУ є п. 63.9 ПКУ. Тому звертаємо вашу увагу, що оскільки в останньому пункті прямо згадуються тільки «документи, що подаються платниками податків для взяття на облік у контролюючих органах», то обговорюваний штраф, у принципі, загрожує тільки за невиправлення помилок, допущених у поданих платником документах або на етапі взяття на облік у ДПІ, або при внесенні змін до його реєстраційних даних, тобто — тільки платникам із другої категорії (форма № 34-ОПП).

Також звертаємо увагу цих платників, що на виправлення і повторне подання повернених документів п. 63.9 ПКУ відпустив їм лише 5 днів (тоді як за всіма іншими обговорюваними ситуаціями встановлено строк у 10 днів).

А що ж «неуважні» платники з першої категорії? Очевидно, що допущена помилка — що потрапила до ЄДР — обійдеться їм ненабагато дешевше: адже за реєстрацію змін відомостей ЄДР доведеться сплатити адмінзбір, та ще й побігати (щоб подати заяву про внесення змін тощо)... ☹

... подання з помилками чи у неповному обсязі, неподання відомостей стосовно осіб, відповідальних за ведення бухгалтерського обліку та/або складення податкової звітності...

Відповідний обов’язок платника податків установлено в п. 66.4 ПКУ. Зрозуміло, що йдеться про посадових осіб платника податків — керівника та головбуха (або уповноважену на ведення бухобліку особу), які підписують звітність. У принципі, порядок дій платника описано в п. 9.3 Порядку № 1588, але є тут такі тонкощі.

Що стосується керівника платника податків з першої категорії, то оскільки відомості про нього містяться в ЄДР (і змінюються там при зміні персони), у будь-якому разі — як при взятті на облік у ДПІ, так і при зміні керівника — такому платнику робити нічого не треба (див. лист ДФСУ від 28.10.2015 р. № 22788/6/99-99-17-03-03-15).

На відміну від цього, відомостей про головбуха у ЄДР немає, тому всім платникам податків, крім платників ПДВ (про це нижче), при взятті на облік потрібно (119.01 БЗ) подати форму № 1-ОПП з відміткою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку», а при зміні головбуха — ту саму форму з відміткою «Зміни». Це стосується й обов’язків платників з другої категорії інформувати ДПІ про своїх посадових осіб. Зрозуміло, що за порушення того ж 10-денного строку загрожує штраф, але...

Але є одна важлива особливість, що стосується тільки платників ПДВ, про яку ми зобов’язані сказати. Вона встановлена в абзаці другому п. 9.3 Порядку № 1588 і по суті продубльована в зазначеній 119.01 БЗ.

Платникам ПДВ і ЄП

ПДВ. Як відомо, для реєстрації платником ПДВ (а також ЄП та акцизного податку, але про них ми зазначимо окремо) ПКУ встановлює особливий порядок (див. ст. 183 ПКУ), регламентований у Положенні № 1130. І згідно з установленим у п. 183.7 ПКУ порядком платник подає окрему реєстраційну заяву за формою № 1-ПДВ, в якій наводить обговорювану інформацію про керівника і головбуха (до речі, з тієї ж самої дати — 20.03.2017 р. ці відомості не включаються до Реєстру платників ПДВ).

Так-от, в абзаці третьому п. 183.7 ПКУ встановлено, що якщо платник (зрозуміло, що з першої категорії) разом із заявою на держреєстрацію подає реєстраційну ПДВ-заяву (у цьому випадку зрозуміло «добровільну»), то не тільки вся реєстраційна інформація передається держреєстратором контролюючим органам, а й копія реєстраційної ПДВ-заяви теж. А в останній є інформація про керівника та головбуха! Проте і при зміні цих посадових осіб платника ПДВ останній повинен надавати податківцям відповідну інформацію тільки відповідно до Положення № 1130. Тому згідно з абзацом другим п. 9.3 Порядку № 1588

платник ПДВ прямо звільнений від обов’язку подавати інформацію про посадових осіб у порядку, приписаному для всіх інших платників податків

(тобто він не зобов’язаний по суті дублювати її). ☺

Таким чином, констатуємо, що стосовно ПДВ-реєстрації норми п. 117.1 ПКУ можна ігнорувати (там головна загроза — п. 183.10 ПКУ). До речі, у 101.30 БЗ податківці прямо зазначають, що за прострочення подання форми № 1-ПДВ відповідальність за ст. 117 ПКУ не передбачена.

ЄП. Аналогічно зазначеному платникам ПДВ, особливий порядок реєстрації єдиноподатників установлено у ст. 298 ПКУ, подання заяв — у п. 298.1 ПКУ, унесення змін — у пп. 298.5, 298.6 ПКУ. Тобто п. 117.1 ПКУ — теж не для них писаний. А «санкція» за несвоєчасне подання ЄП-заяви — це відмова в переході на ЄП до наступного календарного кварталу... ☹

Платникам акцизного податку

«Автономним» п. 117.3 ПКУ за реалізацію пального (перелік якого визначено в п.п. 215.3.4 ПКУ) без відповідної реєстрації платником акцизного податку (у порядку п.п. 212.3.4 ПКУ) установлено штраф у розмірі 100 % вартості реалізованого пального. Зауважимо, що згідно з п. 201 підрозд. 10 розд. ХХ ПКУ цей штраф не застосовується до реалізаторів пального в ємкостях обсягом до 2 л.

Порушення порядку подання інформації про фізосіб (ст. 119 ПКУ)

Порушено порядок подання інформації, що використовується в Держреєстрі фізосіб*

* Тут і далі — Державний реєстр фізичних осіб — платників податків.

Якщо фізособа отримує оподатковувані доходи, то вона зобов’язана реєструватися в Держреєстрі фізосіб. Це вимога п. 63.5 ПКУ. Механізм такої реєстрації наведено в Положенні № 779.

Причому, якщо після реєстрації дані, які фізособа зазначила в обліковій картці (повідомленні), змінилися (наприклад, змінилися прізвище, ім’я та по батькові; місце проживання; серія, номер свідоцтва про народження, паспорта (іншого документа, що засвідчує особу)), їй необхідно повідомити про ці зміни податківців. Яким чином? Подавши заяву за формою, затвердженою Положенням № 779.

Для подання такої заяви встановлено строк в 1 місяць, відлік якого розпочинається з дня виникнення таких змін

(п. 70.7 ПКУ і п. 1 розд. IX Положення № 779).

Важливо! Податківці в роз’ясненні в підкатегорії 119.09 БЗ наполягають на тому, що фізособи зобов’язані повідомляти їх, у тому числі і про зміни назв міст, вулиць тощо, пов’язані з декомунізацією, після того як ці зміни будуть унесені до документа, що засвідчує особу**.

** Або отримано довідку про реєстрацію місця проживання чи перебування.

А якщо фізособа отримувала доходи, але не реєструвалася в Держреєстрі фізосіб, або в установлений строк не повідомила податківців про зміну даних, зазначених нею в обліковій картці (повідомленні)? У цьому випадку п. 119.1 ПКУ загрожує штрафом у розмірі 85 грн. (при повторному протягом року — 170 грн.).

Тож будьте уважні.

Порушення, пов’язані з формою № 1ДФ

Пунктом 119.2 ПКУ передбачено штраф у розмірі 510 грн. (а за повторне порушення протягом року — 1020 грн.) за низку порушень, пов’язаних з Податковим розрахунком за формою № 1ДФ. Що це за порушення? Перелічимо їх:

1) неподання форми № 1ДФ;

2) подання форми № 1ДФ з порушенням установлених строків;

3) подання форми № 1ДФ не в повному обсязі;

4) подання Податкового розрахунку за формою № 1ДФ з недостовірними відомостями або з помилками*** за умови, що такі недостовірні відомості або помилки:

*** Зазначимо, що, як і раніше, звільняються від сплати штрафу згідно з п. 119.2 ПКУ платники податків, які до закінчення граничного строку подання Податкового розрахунку подають новий звітний Податковий розрахунок з виправленими показниками.

— по-перше, призвели до зменшення та/або збільшення податкових зобов’язань платника податку та/або зміни платника податку;

— по-друге, не були податковим агентом (а) виявлені при проведенні перерахунку згідно з п. 169.4 ПКУ і (б) виправлені відповідно до вимог ст. 50 ПКУ.

Підіб’ємо підсумки?

1. Штрафу у 510 грн. (1020 грн.) не уникнути за порушення, перелічені вище в пп. 1 — 3 цього підрозділу статті. Тобто, якщо ви:

— взагалі не подали Податковий розрахунок за формою № 1ДФ за якийсь звітний квартал;

— подали форму № 1ДФ з порушенням установлених строків;

— подали Податковий розрахунок не в повному обсязі. Наприклад, не зазначили у формі № 1ДФ відомості про нараховані/виплачені доходи підприємцям.

Крім того, штраф може «світити», якщо:

— помилилися при заповненні реквізитів підприємства (підприємця) — податкового агента;

— припустилися помилки в податковому номері фізособи або серії та номері її паспорта (якщо така особа відмовилася від отримання податкового номера).

Адже виправлення цих помилок тягне за собою зміну платника податку* (див. вище п. 119.2 ПКУ).

* Водночас, якщо справа щодо штрафу за помилки в податковому номері працівника дійде до суду, то, швидше за все, суд буде на вашому боці (див. «Податки та бухгалтерський облік», 2016, № 72, с. 19).

Важливо! Відповідальність застосовується не до кожного порушення окремо, а до загальної кількості порушень, що перелічені в п. 119.2 ПКУ і виявлені податківцями під час однієї перевірки або виправляються податковим агентом шляхом подання уточнюючого розрахунку (одного чи декількох одночасно) (див. роз’яснення податківців у підкатегорії 103.26 БЗ).

2. Штрафу можна не боятися, якщо помилки та/або недостовірні відомості в Податковому розрахунку за формою № 1ДФ не спричинили зменшення або збільшення податкових зобов’язань платника податку та/або зміну платника податку.

Це прямо випливає з положень п. 119.2 ПКУ. Прикладами таких помилок можуть бути:

— помилки в кількості штатних працівників та осіб, які працювали за цивільно-правовими договорами;

— помилки (описки) у сумі доходу (графи 3а і 3), за умови, що сума утриманого з нього ПДФО (графи 4а і 4) зазначена правильно;

— помилки в датах прийняття або звільнення працівника;

— неправильна ознака доходу, за умови, що ПДФО утримано та відображено правильно (графи 4а і 4);

— неправильна ознака ПСП, за умови, що ПДФО утримано та відображено правильно (графи 4а і 4);

— неправильна кількість заповнених рядків;

— неправильна кількість фізичних осіб, на яких подано інформацію;

— неправильна кількість аркушів у Податковому розрахунку.

Зауважте: за перелічені вище помилки штрафу бути не повинно, навіть якщо їх не виправляти!

Також штрафу не буде, якщо помилки, неточності або недостовірні відомості у Податковому розрахунку, сформованому і поданому за звітний квартал, виявлені та виправлені до закінчення граничного строку його подання. Про правила такого виправлення читайте в «Податки та бухгалтерський облік», 2016, № 35-36, с. 18.

3. Штрафу можна уникнути, якщо виправлення помилок та/або недостовірних відомостей у формі № 1ДФ приховати під проведенням перерахунку. Пояснимо.

Вище ми зазначили, що податковий агент може уникнути штрафу у 510 (1020) грн. за недостовірні відомості і помилки у формі № 1ДФ, що призвели до зменшення/збільшення податкових зобов’язань, при одночасному виконанні двох умов.

Перша умова: ці відомості/помилки виявлено ним під час проведення перерахунку (обов’язкового або добровільного) відповідно до п. 169.4 ПКУ.

Друга умова: вони були виправлені через Податковий розрахунок з дотриманням вимог п. 50.1 ПКУ.

Які ж помилки можуть бути виявлені під час перерахунку з ПДФО? Це помилки в сумах нарахованих доходів, наданих податкових соціальних пільг, а також сумах утриманого ПДФО.

Тому, якщо ви виявили, що подали форму № 1ДФ з недостовірними відомостями і з помилками в сумах ПДФО, оформляйте перерахунок за той період, в якому вони були виявлені. Це дозволить уникнути штрафу згідно з п. 119.2 ПКУ. Тим більше що якихось вимог до документального оформлення перерахунку (як обов’язкового, так і добровільного) законодавство не пред’являє.

З ПДФО розібралися. Давайте поговоримо про ВЗ.

На жаль, уникнути штрафів згідно з п. 119.2 ПКУ, якщо у графі з нарахованими зобов’язаннями з ВЗ зазначено не ту суму, не вийде. А причина в тому, що ПКУ не передбачено проведення ВЗ-перерахунку.

Немає податкового номера** фізособи в «податково-об’єктному» документі

** Тут і далі під податковим номером фізособи розуміємо реєстраційний номер облікової картки платника податків (ідентифікаційний номер).

Податковий номер фізособи слід зазначати в усіх документах, що містять інформацію про:

— об’єкт оподаткування такої фізособи;

— сплату податків цією особою.

Це вимога п. 70.12 ПКУ.

Якщо ж фізособа за своїми релігійними переконаннями відмовилася від прийняття податкового номера і має відповідну відмітку в паспорті, то в цих документах слід зазначити серію та номер її паспорта.

А чого очікувати, якщо порушити вимоги п. 70.12 ПКУ? Штрафу у розмірі 170 грн., що накладається податківцями на підставі п. 119.3 ПКУ.

Неподання або несвоєчасне подання податкової звітності, недотримання вимог щодо «самовиправлення» (ст. 120 ПКУ)

Слід зазначити, що ст. 120 ПКУ — напевно, найбільш задіяна у «штрафних» правовідносинах податківців з платниками. Тому тут немає особливого сенсу розжовувати старі подробиці її застосування, що стосуються всіх платників податків, крім тих, хто подає ТЦУ-звітність за контрольованими операціями (КО). Для решти з 01.01.2017 р. новації досить серйозні. Але почнемо з того, що стосується більшості.

Неподання (несвоєчасне подання) податкової звітності

Не станемо перелічувати всі ситуації, для яких ПКУ передбачено обов’язок платника в установлені строки подавати контролюючому органу податкову декларацію, розрахунок або іншу звітність. Відповідно не перелічуємо й усі «кореспондуючі» норми ПКУ.

Власне кажучи, і розмір штрафу, установлений п. 120.1 ПКУ (у фіксованій сумі), давно відомий: 170 грн. за кожне неподання або прострочення, а якщо протягом року платник уже «вхоплював» подібний штраф, то — 1020 грн. за кожне наступне неподання чи прострочення.

Також немає жодного сенсу переказувати тут правила і граничні строки подання податкової звітності. Але є таки три подробиці, на які ми звертаємо вашу увагу — і то тільки через їх новизну: вони запрацювали з 01.01.2017 р.

Перша подробиця: ця відповідальність тепер прямо стосується фінансової звітності платників податку на прибуток (яка згідно з актуальною редакцією п. 46.2 ПКУ стала невід’ємною частиною відповідної податкової декларації — ви про це знаєте з «Податки та бухгалтерський облік», 2017, № 5, с. 4).

Ще дві подробиці пов’язані з доповненням п. 120.1 ПКУ двома новими фрагментами.

По-перше — прямим посиланням на п. 49.2 ПКУ, який, як відомо, вимагає подавати звіти тільки за наявності в них об’єктів оподаткування або показників, що підлягають декларуванню. Хоча часто абзац перший цього пункту читається платниками податків, як-то кажуть, «від протилежного» — тобто як підстава для правомірного неподання декларації в разі, якщо в ній відсутні як об’єкти, так і обов’язкові показники. ☺ Таким чином, тепер у ПКУ є відповідна «протиштрафна» норма — якраз для подібних випадків.

Зауважимо, до речі, що одночасно до абзацу першого п. 49.2 ПКУ додано норму, що прямо поширює його дію і на єдиноподатників. Незважаючи на те, що додана норма діє з 01.01.2017 р., у 107.08 БЗ і 108.01.05 БЗ податківці давно вимагають відповідно як від ФОП на ЄП першої — третьої груп, так і юросіб на ЄП третьої групи подавати декларації в будь-якому разі (аргументуючи це необхідністю контролю неперевищення платником «групового» ліміту доходів)...

Важливі новації правил подання податкової звітності в електронній формі з’явилися в сусідніх пунктах ст. 49 ПКУ — 49.3, 49.4 (зокрема, як підставу для відмови у її прийнятті саме в такій формі зазначено недійсність ЕЦП, а податківцям заборонено розривати договір про визнання електронних документів в односторонньому порядку). Але про це ви вже знаєте з «Податки та бухгалтерський облік», 2017, № 5, с. 15.

По-друге, звертаємо вашу увагу на нові заключні слова п. 120.1 ПКУ, через які обговорювані штрафи тепер прямо стосуються не тільки податкових декларацій і розрахунків, а й

іншої звітності, обов’язок подання якої до контролюючих органів передбачено цим Кодексом

Що стосується злощасного звіту за формою № 20-ОПП, то не станемо повторювати зазначене на с. 10... Зауважимо також, що в 138.01 БЗ податківці, посилаючись на п. 30.6 ПКУ, поширюють подібну відповідальність і на Звіт про суми податкових пільг за формою, затвердженою постановою КМУ від 27.12.2010 р. № 1233.

Але і це ще не все. ☹ Тому що, як правило, до штрафу згідно з п. 120.1 ПКУ податківці «паровозиком» чіпляють адмінштраф на посадових осіб, передбачений ст. 1631 КпАП (від 85 грн. до 170 грн. або від 170 грн. до 255 грн. — за повторне порушення протягом року).

Зрозуміло, що все зазначене стосується також ФОПів (104.13 БЗ). А також і «неприбуткового» звіту.

При цьому за неподання, подання з порушенням строку або не в повному обсязі, або з недостовірними відомостями або з помилками звіту за формою № 1ДФ згідно з п. 119.2 ПКУ встановлено свій штраф (у розмірі 510 грн. — за перше порушення, 1020 грн. — за повторне протягом року).

«Недосамовиправлення»

Як відомо, п. 50.1 ПКУ надає право «самовиправитися» платнику, який після закінчення граничного строку подання декларації самостійно виявив у ній помилки, — і в такий спосіб уникнути штрафів, які в разі заниження загрожували б йому на загальних підставах. Варіантів два: можна або подати уточнюючий розрахунок до помилкової декларації, або не робити цього, а відобразити недоплату і самоштраф в найближчій поточній декларації (цей варіант не допускається для виправлення ПДВ-декларації). Зрозуміло, слід нарахувати доплату і самоштраф від суми заниження (у першому випадку — у розмірі 3 %, а у другому — 5 %). Прикол у тому, що платник, який допустив заниження, зобов’язаний самостійно сплатити як суму недоплати, так і самоштраф 3 % саме до подання уточнюючого розрахунку.

Так-от, якщо уточнюючий розрахунок подати, а недоплату і самоштраф 3 % до цього не сплатити, то податківці оштрафують у розмірі 5 % від суми недоплати на підставі п. 120.2 ПКУ.

Незважаючи на той факт, що п. 120.2 ПКУ сформульовано доволі нечітко і тлумачити його можна було б по-різному, позицію податківців щодо його застосування ми тільки-но переказали. І хоча відповідна консультація в 138.01 БЗ за формальними підставами (зміни тексту ПКУ з 01.01.2017 р.) була переведена до недіючих із зазначеної дати, практика показує, що з подібних питань позиція податківців зазвичай не змінюється. До речі, багато корисного-неочевидного щодо такої ситуації ви знайдете в «Податки та бухгалтерський облік», 2016, № 17, с. 30.

ТЦУ-порушникам

Про штрафо-новації в цій сфері (тобто про те, що з 01.01.2017 р. як п.п. 39.4.2, так і п. 120.3 ПКУ діють у новій редакції, а також упроваджено новий п. 120.4 ПКУ) ви вже знаєте з «Податки та бухгалтерський облік», 2017, № 5, с. 13, тому тут про це скажемо тільки декілька слів...

Одразу звертаємо вашу увагу, що ці штрафи встановлено у прив’язці не до мінзарплати, як раніше, а до прожитмінімуму для працездатних осіб (пмпо) — див. таблицю на с. 40. Причому штрафи згідно з абзацами першим-четвертим п. 120.3 ПКУ — у фіксованих розмірах, а абзацами шостим і сьомим п. 120.3 ПКУ і п. 120.4 ПКУ — у розмірі, пропорційному тривалості прострочення у днях (тобто на зразок пені).

Не станемо перелічувати тут детально склад порушень і санкції відповідно п. 120.3 ПКУ і п. 120.4 ПКУ, а тільки звернемо вашу увагу на головне: одночасно може бути застосовано штраф тільки згідно з одним із цих пунктів — або п. 120.3 ПКУ, або п. 120.4 ПКУ.

Позицію податківців з цих питань ви можете дізнатися з листа ДФСУ від 10.02.2017 р. № 3282/7/99-99-14-01-02-17 — кажучи між нами, зовсім не безперечного... ☹

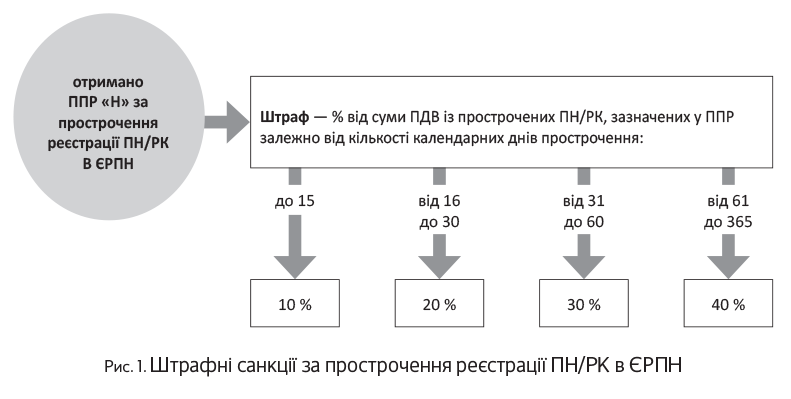

Прострочення реєстрації ПН/РК в ЄРПН (п. 1201.1 ПКУ)

Цей штраф працює з 01.10.2015 р. Під нього потрапляють платники, (!) які зареєстрували ПН/РК в ЄРПН із простроченням.

Особливого порядку штрафування за несвоєчасну реєстрацію ПН/РК немає. Податківці перевіряють «прострочення» зареєстрованих ПН/РК у загальному порядку за результатами камеральної перевірки даних ЄРПН, коли платник реєструє із запізненням ПН/РК. І згідно з п. 2 розд. II Порядку № 1204 надсилають порушнику податкове повідомлення-рішення (ППР) за формою «Н» (додаток 13 до Порядку № 1204).

Виняток — ПН/РК, складені до 01.10.2015 р. Штраф за прострочення реєстрації до них з п. 1201.1 ПКУ не застосовується (п. 35 підрозд. 2 розд. ХХ ПКУ). На це звертають увагу і податківці (див. лист ДФСУ від 17.09.2015 р. № 21893/10/28-10-06-11, консультацію в БЗ 101.30). Проте якщо на момент перевірки така ПН/РК виявиться (!) не зареєстрованою взагалі (хоча за правилами, що діяли в періоді її складання, реєстрація була необхідна — ПН/РК надсилалися покупцю), то податківці застосують штраф з п. 1201.2 ПКУ «за нереєстрацію» (див. про нього далі). Від нього для незареєстрованих ПН/РК з датою до 01.10.2015 р. «захисту» в ПКУ немає.

Граничний строк реєстрації. До кінця 2016 року для реєстрації ПН/РК діяв 15-денний строк реєстрації з дати їх складання. З 01.01.2017 р. строки реєстрації ПН/РК в ЄРПН змінилися (п. 201.10 ПКУ). Тепер усе залежить від того, в якій (першій чи другій) половині місяця складено ПН/РК (див. таблицю).

Граничні строки реєстрації ПН/РК

| Дата складання ПН/РК | До 2017 року | З 2017 року | |

| перша половина місяця з 1-го по 15-те число (включно) | друга половина місяця з 16-го по останній день місяця (включно) | ||

| Граничні строки реєстрації | 15-й день з дати складання | останній день місяця | 15-те число наступного місяця |

Якщо складені ПН/РК будуть зареєстровані в ЄРПН пізніше за зазначені вище граничні строки, то після їх реєстрації в податківців уже є всі підстави застосовувати штраф згідно з п. 1201.1 ПКУ — чекайте ППР за формою «Н».

Увага на майбутнє! Період зупинки реєстрації ПН/РК не вважатиметься простроченням, і до моменту поновлення реєстрації ПН/РК цей штраф застосовувати не будуть.

Розмір штрафу. Він диференційований у відсотковому вираженні залежно від кількості днів прострочення строку реєстрації ПН/РК. Чим більше прострочення, тим вище штраф: 10 — 40 % (п. 1201.1 ПКУ). Прострочення рахуватимуть з дня, що настає за датою закінчення граничного строку реєстрації, по день реєстрації. Для наочності див. рис. 1 на с. 18.При цьому його розмір завжди розраховується від суми ПДВ, зазначеної в ПН/РК.

Тобто орієнтиром (базою) для штрафу буде:

— при простроченні реєстрації ПН— сума з ряд. II розділу А такої ПН;

— при простроченні реєстрації РК — показник ряд. I «Сума коригування податкового зобов’язання та податкового кредиту ПДВ (+/-)» розділу А з такого РК. Причому не важливо, з яким знаком у цьому рядку буде сума ПДВ (+/-). При простроченні зменшуючого РК (із знаком «-») штрафні санкції податківці визначають виходячи з абсолютної величини суми ПДВ, зазначеної в такому РК (див. лист ДФСУ від 24.09.2015 р. № 20289/6/99-99-19-03-02-15 на с. 46 цього номера, консультацію в БЗ 101.30).

Кого оштрафують

З простроченням у реєстрації ПН усе зрозуміло: хто склав ПН, той і реєструє її в ЄРПН (п. 201.10 ПКУ). Тому

при несвоєчасній реєстрації ПН у ЄРПН розплачуватися штрафом доведеться завжди постачальнику

А що з простроченням реєстрації РК? Відповідальним за реєстрацію в ЄРПН РК до ПН, що видаються покупцям, не завжди буде його складач-постачальник. Тут усе залежить від того, у який бік проводиться коригування суми компенсації вартості товару (п. 192.1 ПКУ).Так:

— за збільшуючим або «нульовим» (без зміни суми компенсації) РК — відповідальним за несвоєчасну реєстрацію РК буде завжди постачальник;

— за зменшуючим РК — відповідальним за несвоєчасну реєстрацію РК завжди (!) буде покупець.

Причому податківці стверджують, що штрафні санкції за порушення граничних строків реєстрації ПН/РК в ЄРПН застосовуються контролюючими органами в порядку, передбаченому п. 1201.1 ПКУ, до особи, на яку покладено зобов’язання реєстрації, (!) незалежно від причин, що призвели до порушення (див. БЗ 101.30).

Проте в ситуації, коли реєстрація зменшуючого РК в ЄРПН прострочена покупцем унаслідок його несвоєчасного надсилання постачальником, із штрафом згідно з п. 1201.1 ПКУ на покупця можна й посперечатися. Прямого проступку покупця, який реєструє зменшуючий РК із простроченням, у такому разі немає, а отже, відповідальність до покупця застосовуватися не повинна. Причому довести це можна, спираючись як на норми ПКУ, так і на норми ГКУ. Як? Дивіться матеріал на с. 3 цього номера і «Податки та бухгалтерський облік», 2016, № 48, с. 35.

Увага! РК, складені платником до тих ПН, що не видавалися покупцю, підлягають реєстрації виключно таким платником. На це звертають увагу і податківці (див. БЗ 101.18).

Які ПН/РК оштрафують

До кінця 2016 року під штраф потрапляли тільки ПН/РК, що надавалися покупцям — платникам ПДВ. А от решта ПН, що складалася «для себе», під штраф за несвоєчасну реєстрацію/нереєстрацію не потрапляла. Платники могли тягнути з реєстрацією ПН/РК до таких ПН, що не видавалися покупцю, скільки завгодно. Причому деякі платники навіть примудрялися взагалі не реєструвати їх, економлячи (принаймні до дати подання декларації, коли вискакував показник ∑Перевищ) свій ліміт реєстрації для ПН/РК, що потрапляли під штрафи (надавалися покупцям).

І якщо раніше за несвоєчасну реєстрацію/нереєстрацію ПН, складених для себе, штраф не «світив», то з цього року справи йдуть гірше.

З 01.01.2017 р. «штрафна» норма за невчасну реєстрацію податкових накладних з п. 1201.1 ПКУ має дещо іншу конструкцію, не торкаючись лише «(...податкової накладної, що не видається одержувачеві (покупцеві), складеної на постачання товарів/послуг для операцій: звільнених від оподаткування або які обкладаються за нульовою ставкою)...».

І, судячи з роз’яснень податківців (див. лист ДФСУ від 03.03.2017 р. № 709/4/99-99-15-03-02-15 на с. 45 цього номера, «Вісник. Право знати все про податки і збори», 2017, № 1-2, с. 6), новий механізм застосування штрафних санкцій за ст. 1201 (у тому числі і при порушенні термінів реєстрації в ЄРПН)

стосується ВСІХ податкових накладних, у тому числі складених неплатникам податку,

за винятком тих, що:

— надаються отримувачу (покупцю), складені на операції з постачання товарів/послуг, які звільнені від оподаткування, та/або

— не надаються отримувачу (покупцю), складені на операції з постачання товарів/послуг, які оподатковуються за ставкою 0 %.

Хоча таке розуміння не логічне, адже ПДВ у таких ПН немає. То від чого тоді звільнили?

Навіть якщо вчитуватися в норми ст. 1201 ПКУ, що стосуються звільнених від штрафів ПН фіскально, очевидно, що під штрафи напевно не повинні потрапляти хоча б ПН, що не видаються отримувачу (покупцю), складені на постачання товарів/послуг для операцій, звільнених від оподаткування. Інакше кажучи, компенсуючі ПН, які складаємо згідно з пп. 198.5 і 199.1 ПКУ.

Проте податківці намагаються підтягнути під штраф навіть і їх, щоправда, згадавши тільки п. 198.5 ПКУ (див. лист ДФСУ від 03.03.2017 р. № 709/4/99-99-15-03-02-15 на с. 45).

Як же бути платнику, який реєструє ПН «для себе» у 2017 році із запізненням, датовану 2016 роком? Чи оштрафують його за несвоєчасну реєстрацію?

На наш погляд, для ПН, складених «для себе», важливим і вирішальним у застосуванні цього штрафу є сам період прострочення граничного строку реєстрації. І якщо він припадає на 2016 рік, то до ПН, складених для «себе», повинні застосовуватися старі правила штрафування, тобто вони під штраф не потрапляють.

Якщо ж граничні строки реєстрації таких ПН припадають на 2017 рік, то за прострочення доведеться поплатитися штрафом.

Отже, ПН «для себе», дата складання і граничний строк реєстрації яких припадають на 2016 рік, потрапляти під штраф за прострочення і нереєстрацію не повинні

В усьому іншому ж, якщо це можливо (не прострочений гранично можливий 365-денний строк реєстрації в ЄРПН), то краще реєструйте, хоч і з простроченням, ПН/РК в ЄРПН.

Увага! Тим же, хто встиг зареєструвати ПН/РК в ЄРПН до перевірки податківців, предметом якої є дотримання строків реєстрації ПН/РК в ЄРПН, загрожує тільки штраф за прострочення згідно з п. 1201.1 ПКУ. Штраф за нереєстрацію ПН/РК (нехай навіть на руках у податківців буде скарга від постраждалої сторони) не накладається.

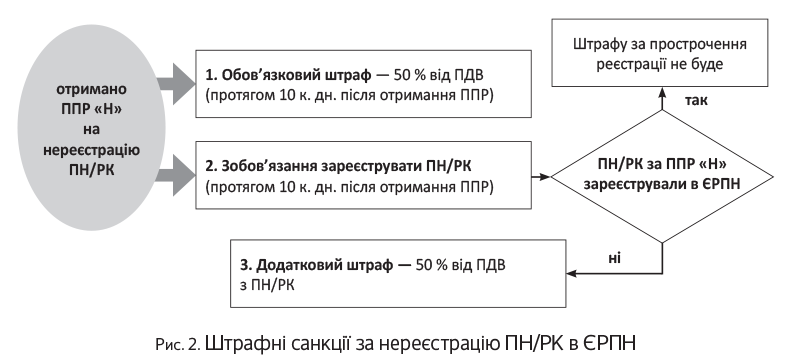

Відсутність реєстрації ПН/РК в ЄРПН (п. 1201.2 ПКУ)

Ця штрафна санкція може наздогнати платника, коли податківці, перевіряючи платника на предмет своєчасної реєстрації ПН/РК в ЄРПН, виявлять відсутність (!) реєстрації ПН/РК. Причому при цьому можливо, що:

— ПН/РК складені, але вони не зареєстровані;

— ПН/РК не складені взагалі, проте податківці виявили операцію постачання товарів/послуг.

Увага на майбутнє! У разі зупинки реєстрації ПН/РК відповідно до п. 201.16 ПКУ штраф за нереєстрацію на період до прийняття рішення про відновлення реєстрації ПН/РК не застосовується.

Як і попередній — за прострочення, штраф за нереєстрацію стосується ВСІХ ПН, РК до таких ПН, у тому числі складених неплатникам податку (див. вище).

Зауважимо, що особливого порядку штрафування за нереєстрацію ПН/РК також немає. Податківці, перевіряючи платника або на предмет своєчасної реєстрації ПН/РК в ЄРПН, або на підставі заяви-скарги за нереєстрацію ПН/РК (додатка Д8, що має в цьому разі принципове значення) і виявивши відсутність реєстрації ПН/РК, надсилають порушнику податкове повідомлення-рішення (ППР) за формою «Н» (додаток 13 до Порядку № 1204).

Розмір штрафу розраховується від суми ПДВ, зазначеної у складених ПН/РК. Якщо ПН/РК не складені — то від суми ПДВ, нарахованого на операцію постачання товарів/послуг.

У цілому штраф за нереєстрацію ПН/РК може досягати 100 % ПДВ: накладається 50 %, а якщо ПН/РК платник не зареєструє протягом 10 календарних днів з дати отримання ППР, то додатково оштрафують ще на 50 %.

Проте якщо ви отримали ППР і своєчасно (протягом 10 календарних днів) зареєструєте вказані у ньому ПН/РК, то додатковий штраф за прострочення з п. 1201.1 ПКУ вам не загрожує (детальніше див. рис. 2 нижче).

Зауважимо: до 2017 року розмір штрафу за таке порушення був удвічі менший і становив тільки (!) 50 % ПДВ.

Отже, радимо вам не відкладати реєстрацію ПН/РК на безрік, а краще поповнювати ліміт реєстрації і своєчасно реєструвати їх в ЄРПН. Бо інакше, отримавши ППР за нереєстрацію, сплачувати нарахований штраф доведеться до бюджету повз ПДВ-рахунок, а це не вигідно.

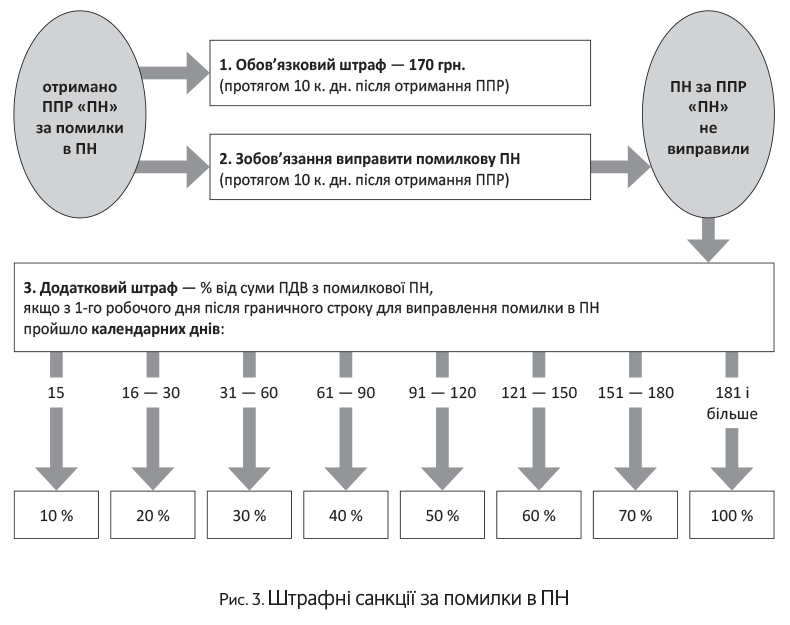

Помилки в обов’язкових реквізитах ПН (п. 1201.3 ПКУ)

Штрафи з п.п. 1201.3 ПКУ загрожують «неуважному» укладачу ПН — постачальнику товарів, робіт, послуг за помилки, допущені в обов’язкових реквізитах ПН, які виявили самі контролюючі органи.

Як правило, контролери виявляють помилки в обов’язкових реквізитах ПН під час перевірки, проведеної за скаргою покупця (тобто на підставі доданого покупцем додатка Д8 до декларації з ПДВ).

Нагадаємо: згідно з абз. 23 п. 201.10 ПКУ в разі допущення продавцем товарів/послуг помилок в обов’язкових реквізитах ПН, передбачених п. 201.1 ПКУ, покупець таких товарів/послуг має право додати до декларації за звітний період заяву зі скаргою на такого продавця (додаток Д8).

Увага! Це право зберігається за покупцем протягом 365 календарних днів, що настають за граничним строком подання декларації за період, в якому допущено помилку.

У свою чергу податківці, отримавши додаток Д8 із скаргою покупця на помилку в ПН:

— надсилають запит постачальнику з вимогою виправити помилку (по-хорошому, постачальник повинен виправити помилку в ПН і у відповіді підтвердити виправлення документально протягом 15 днів, у такому разі все вирішиться без штрафу);

— якщо ж постачальник не виправить помилку в ПН / не надасть тому документальне підтвердження, то податківці мають право провести позапланову перевірку порушника: протягом 90 днів з дня надходження скарги від постачальника (п.п. 78.1.9, абз. 24 п. 201.10 ПКУ). І от уже за підсумками такої перевірки вони за помилки в обов’язкових реквізитах ПН «нагородять» постачальника ППР за формою «ПН» (додаток 14 до Порядку № 1203).

Отже, для притягнення постачальника до відповідальності за помилки в ПН згідно з п. 1201.3 ПКУ потрібно, щоб виконувалися всі наступні умови:

1) помилку допущено в обов’язкових реквізитах ПН;

2) покупець звернувся до податківців із скаргою про неправильно заповнену ПН (подав додаток Д8 до декларації з ПДВ);

3) податківці надіслали постачальнику запит, і той не підтвердив виправлення;

4) податківці провели документальну перевірку на підставі заяви-скарги і за її результатами надіслали неуважному постачальнику ППР за формою «ПН».

За які помилки? Далеко не з усіх помилок в обов’язкових реквізитах ПН, перелічених у п. 201.1 ПКУ, буде заява покупця. Адже далеко не всі помилкові реквізити, ураховуючи норми останнього абзацу п.п. 201.10 ПКУ, роблять ПН недійсними для покупця. Перелічимо реквізити, помилки в яких треба обов’язково (!) виправляти:

— дата складання ПН (якщо вийшли за межі періоду; на думку податківців — навіть якщо не вийшли за період, БЗ 101.17, лист ДФСУ від 14.11.2016 р. № 24490/6/99-99-15-03-02-15, детальніше див. «Податки та бухгалтерський облік», 2016, № 84, с. 4);

— ІПН продавця і покупця;

— опис (номенклатура) товарів/послуг;

— сума ПДВ;

— код товару згідно з УКТ ЗЕД / код послуги.

Проте згідно з п. 351 підрозд. 2 розд. XX ПКУ

тимчасово, до 31.12.2017 р., за помилку в кодах штраф згідно з п. 1201.3 ПКУ на постачальника не накладається

Звертають на це увагу й податківці (див. БЗ 101.30).

І ще один досить важливий момент: штрафи, передбачені за помилки в ПН, стосуються тільки ПН, що підлягають видачі покупцю. За помилки в ПН, що складаються продавцем «для себе» (підсумкові, зведені ПН, ПН на технічні постачання, перевищення ціни придбання над ціною продажу, перевищення звичайної ціни над ціною продажу тощо), цей штраф не загрожує.

Адже ще раз акцентуємо вашу увагу: цей штраф застосовується тільки за результатами скарги від покупця, що стала причиною перевірки. І застосувати штраф без акта перевірки не можна.

Проте врахуйте: у самому ППР за формою «ПН» написано, що штраф застосовується за актом перевірки та/або за даними ЄРПН. І це формально дає податківцям можливість накладати цей штраф без акта перевірки, а за даними ЄРПН.

Проте це неправильно — у ПКУ нічого про дані ЄРПН не зазначено. Отже, ще раз повторимо: законною підставою для цього штрафу буде тільки акт перевірки, проведеної за заявою покупця, зафіксований у ППР. Крім того, навіть останній абзац п. 201.10 ПКУ, що дозволяє покупцю відобразити ПК за ПН з помилками, але дозволяє ідентифікувати операцію (крім помилки в коді УКТ ЗЕД), не звільняє постачальника від цього штрафу, якщо покупець перестрахувався і надіслав скаргу на цю ПН, а податківці перевірили і надали НУР.

Отже, отримавши ППР за формою «ПН», у ньому ви побачите вимогу сплатити штраф у розмірі 170 грн. і виправити помилкову ПН.

Якщо ж помилку в ПН не буде виправлено — увага (!) — протягом 10 днів, що настають за днем отримання ППР, то постачальнику загрожує додатковий штраф у розмірі від 10 до 100 % від суми ПДВ, зазначеної в помилковій ПН (див. рис. 3 на с. 22).

Як зазначено в самому ППР за формою «ПН», у разі невиправлення помилок, допущених у ПН у строк (протягом 10 календарних днів з моменту отримання ППР),

додатковий штраф (10 % — 100 %) розраховується з 1-го робочого дня, що настає за закінченням 10-денного строку для виправлення помилки

А на завершення зазначимо. Якщо платник прострочив / не зареєстрував ПН/РК або припустився помилки в ПН, проте задекларував ПЗ у повному обсязі, то за підсумками перевірки адміністративно постачальника не каратимуть (див. БЗ 101.30).

Сплачувати штрафи за ст. 1201 ПКУ за несвоєчасну реєстрацію / нереєстрацію ПН/РК і помилки в ПН порушник, швидше за все, так і буде (ураховуючи «проект» змін до п. 25 Порядку № 569) зі свого поточного рахунка до бюджету (в обхід ПДВ-рахунку).

Порушення порядку реєстрації акцизних накладних і РК до таких АН у ЄРАН (ст. 1202 ПКУ)

У цій статті є два різні пункти, що «по-своєму» визначають зазначені санкції, тому розглянемо їх окремо.

1. Пункт 1202.1. Згідно з його нормами порушення платниками акцизу встановленого п. 231.6 ПКУ 15-денного строку реєстрації акцизних накладних (АН) і РК до АН в ЄРАН тягне за собою накладення штрафу в розмірі:

2 % від суми акцизного податку з відповідних обсягів пального, зазначених у таких АН/РК, — у разі порушення строку реєстрації до 15 календарних днів;

10 % — при порушенні строку реєстрації від 16 до 30 календарних днів;

20 % — при порушенні строку реєстрації від 31 до 60 календарних днів;

30 % — при порушенні строку реєстрації від 61 до 90 календарних днів;

40 % — при порушенні строку реєстрації на 91 і більше календарних днів.

2. Пункт 1202.2. У цій нормі прописано, що нереєстрація АН/РК в ЄРАН протягом більш ніж 120 календарних днів після дати, на яку платник акцизу зобов’язаний був скласти (!) таку АН/РК, тягне за собою накладення штрафу в розмірі 50 % суми акцизного податку з відповідних обсягів пального, на які платник зобов’язаний був виписати таку АН/РК.

Перше, що впадає у вічі, — для застосування визначеної цим пунктом «50 %-ї» санкції відлік днів прострочення вже повинен братися не від граничного терміну реєстрації АН/РК, а від дати виписки (дати, в яку платник зобов’язаний був виписати*) АН або РК. Таким чином, при простроченні реєстрації більш ніж на 105 календарних днів (120 мінус 15) уже застосовуватиметься штраф — 50 % від суми акцизу з обсягів пального, АН/РК на які не були в зазначений строк проведені через СЕАРП.

* У тому випадку, якщо він узагалі не спромігся виписати АН/РК.

І тут виникає резонне запитання:

у двох вищезазначених пунктах статті 1202 ПКУ йдеться про різні санкції, що застосовуються паралельно

Але навіть якщо виходити з того, що санкції різні, на нашу думку, ці санкції не повинні застосовуватися паралельно (тобто накладатися одна на одну).

Якщо має місце прострочена реєстрація, тобто АН/РК уже зареєстрували, але із запізненням на строк до 105 днів (тобто до 120 днів, якщо рахувати від дати виписки АН/РК), застосовується відповідна санкція з п.п. 1202.1 ПКУ. Якщо ж платник прострочив реєстрацію АН/РК більш ніж на 105 календарних днів (тобто пройшло більше 120 днів з дати їх виписки), то ми вважаємо, що порушення фактично переходить до іншого розряду, тобто підпадає вже тільки під норму п. 1202.2 ПКУ, і до платника повинна застосовуватися тільки одна, передбачена цією нормою санкція — у розмірі 50 %. Застосування в такому разі одночасно обох санкцій — і 40 %, і 50 % (тобто у сумі 90 %!) від суми акцизного податку вважаємо некоректним. Правда, податківці це питання ще, на жаль, не розтлумачили.

Звертаємо також увагу, що згідно з нормою п.п. 1202.3 ПКУ сума акцизного податку для цілей застосування вищезазначених штрафів із ст. 1202 ПКУ визначається за ставкою, установленою на дату реалізації пального, і курсом НБУ, що діє на перший день кварталу, в якому здійснюється реалізація пального.

Порушення строків зберігання облікових документів (ст. 121 ПКУ)

Уся ст. 121 ПКУ складається з єдиного п. 121.1, який, на відміну від інших подібних «штрафних» норм ПКУ, містить посилання на конкретну норму, порушення якої карається штрафом, — це ст. 44 ПКУ.

«Незабезпечення неподання»

При цьому диспозиція п. 121.1 ПКУ складається з двох, здавалося б, невзаємопов’язаних частин, що описують відповідне порушення платника податків як:

(1) незабезпечення зберігання первинних документів, облікових та інших регістрів, бухгалтерської і статистичної звітності, інших документів з питань обчислення та сплати податків і зборів протягом строків зберігання, установлених п. 44.3 ПКУ (з урахуванням п. 44.4 ПКУ);

(2) неподання контролюючому органу оригіналів або копій документів (крім отриманих з ЄРПН!) при здійсненні податкового контролю (визначення останнього див. у п. 61.1 ПКУ, а його варіанти, зокрема, перевірки, звірки та моніторинг КО — у п. 62.1 ПКУ).

Проте, незважаючи на подібну «двоелементну» конструкцію, насправді, як ви розумієте, контролери позбавлені екстрасенсорних талантів, тому (1) — це, як правило, те ж саме неподання контролеру зазначених документів у процедурі того ж самого податкового контролю, що і в (2). Це випливає з абзацу першого п. 44.6 ПКУ.

Санкція передбачає штраф у фіксованих розмірах — 510 грн. (за перше порушення) і 1020 грн. (за повторне протягом року). Ну і до цього штрафу податківці, як належить, чіпляють «паровозиком» адмінштраф на посадових осіб, передбачений ст. 1631 КпАП (від 85 до 170 грн. або від 170 до 255 грн. — за повторне порушення протягом року).

Строки

Що стосується строків, протягом яких платник зобов’язаний мати (тобто зберігати в себе, не здаючи до архіву та не знищуючи) відповідні підтвердні документи, то п. 44.3 ПКУ визначає їх так:

не менш як 1095 днів з дня подання податкової звітності, для складення якої використовуються зазначені документи, а у разі її неподання — з передбаченого цим Кодексом граничного терміну подання такої звітності

У разі перевірки або оскарження зазначений строк відповідно подовжується «до закінчення перевірки і передбаченого законом строку оскарження прийнятих за її результатами рішень та/або вирішення справи судом».

Слід зауважити, що згідно з п. 2.11 Переліку № 578/5 і відповідними примітками у гр. 5 його таблиці (у якій встановлено обов’язкові строки зберігання документів) облікові документи можна припинити зберігати тільки за умови, що за ними завершилася перевірка (а якщо вони потрібні для кримінальних і судових справ — до прийняття остаточного рішення). З інформацією, що підлягає фінмоніторингу, — 5 років.

Зауважимо також, що для ув’язки воєдино обговорюваних «документально-штрафних» норм ПКУ слід зазначити ще одне посилання — з п. 44.3 ПКУ на п. 44.1 ПКУ. Нагадаємо, що п. 44.1 ПКУ приписує платникам обов’язок ведення обліку доходів, витрат та інших показників, пов’язаних з визначенням об’єктів оподаткування та/або податкових зобов’язань, саме на підставі первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачено законодавством*. Більше того, абзацом другим цього пункту платникам

* Практично дослівно збігається з текстом п. 121.1 ПКУ.

забороняється формування показників податкової звітності, митних декларацій на підставі даних, не підтверджених зазначеними документами

До речі, згідно з ч. 1 ст. 9 Закону № 996 «підставою для бухгалтерського обліку господарських операцій є первинні документи». І такий їх статус не змінився через новації в цій сфері, про які ви читали в «Податки та бухгалтерський облік», 2016, № 104, с. 7.

Якщо документ був, та й не стало...

А якщо документа мало того, що не було в наявності, так він ще й пропав?.. ☺ На цей випадок, щоб уникнути негайного штрафу, платники можуть скористатися процедурою п. 44.5 ПКУ з двох дій.

По-перше — у п’ятиденний строк з дня втрати, пошкодження або дострокового знищення документів, зазначених у пп. 44.1 і 44.3 ПКУ, повідомити про це ДПІ (митний орган за місцем оформлення МД).

По-друге — відновити втрачені документи протягом 90 календарних днів з дати, наступної за днем отримання такого повідомлення контролерами. До речі, якщо без таких документів не можна проводити перевірку — вона зупиняється на відповідний строк.

Зауважимо насамкінець, що такі самі штрафи загрожують і ФОП, який втратив свій головний обліковий регістр — Книгу обліку доходів і витрат.

Порушення ФОП на ЄП правил сплати ЄП-авансу (ст. 122 ПКУ)

Лаконічна ст. 122 ПКУ (що складається з одного-єдиного п. 122.1) може налякати тільки ФОП на ЄП першої і другої груп (пп. 1, 2 п. 291.4 ПКУ). Оскільки спрямована саме на них — зобов’язаних сплачувати ЄП авансом: тобто не за підсумками звітного періоду, а не пізніше 20 числа поточного місяця (до речі, без «святково-неробочих перенесень»). Це встановлено в п. 295.1 ПКУ.

Санкція — це штраф у розмірі 50 % ставки ЄП (зрозуміло, установленої у фіксованій сумі) у разі несплати (неперерахування) авансових внесків ЄП. Що приємно, на відміну від інших подібних ситуацій, описаних вище, у цьому випадку податківці (див. 107.11 БЗ) не посміли заводити свою волинку щодо застосування до ФОП ще й адмінштрафу: загрожують тільки самим штрафом згідно з п. 122.1 ПКУ і все!.. Але. Але в іншій консультації (107.11 БЗ), посилаючись на п. 295.2 ПКУ, податківці роблять висновок: у цьому випадку вони нараховують ще й пеню згідно з п. 129.4 ПКУ.

Самостійне визначення податківцями суми податкового зобов’язання (ст. 123 ПКУ)

«Штрафна» ст. 123 ПКУ складається з двох пунктів. Почнемо з більш «ходового» п. 123.1 ПКУ.

«Конструкція» п. 123.1 ПКУ відрізняється наявністю прямих посилань на інші норми ПКУ і при цьому вона є таким собі правовим «тамбуром» — тобто, щоб застосувати відповідну санкцію, податківці повинні пройти не одні, а двоє умовних «дверей»... ☺

Повноваження контролерів

Перші — у них мають бути повноваження, надані одним з п’яти підпунктів п. 54.3 ПКУ. На ці самі підпункти — з першого по шостий (четвертий вилучено) — якраз і зроблено посилання з п. 123.1 ПКУ. Маються на увазі повноваження

контролюючого органу самостійно визначати суму податкового зобов’язання

Такі повноваження надано контролерам у чітко визначених випадках:

— п.п. 54.3.1 — платник прострочив або не подав податкову (митну) декларацію, а контролери виявили факти провадження ним діяльності, що підлягає оподаткуванню, та/або наявність у нього ліцензій на діяльність з підакцизною продукцією (наприклад, «роздрібно-алкогольних» або «тютюнових»);

— п.п. 54.3.2 — перевіркою (крім електронної!) виявлено заниження (або завищення — але цього перевіряючі зазвичай прагнуть не помітити ☹) задекларованих платником податкових зобов’язань, а також наявність «мінусів» — бюджетного відшкодування ПДВ або збитків з податку на прибуток;

— п.п. 54.3.3 — за нарахування податкового зобов’язання платника відповідальний сам контролюючий орган (наприклад, податок на землю або «нерухомий» податок фізосіб) — але цей підпункт теми не стосується;

— п.п. 54.3.5 — перевіркою виявлено порушення податковим агентом своїх податкових обов’язків з нарахування, утримання та сплати податку (це стосується ПДФО і ВЗ);

— п.п. 54.3.6 — відомості, отримані після проведення процедури розмитнення, вказали на перекручення податкового зобов’язання в митній декларації.

Як бачите, найбільш «ходові» — це, звичайно ж, пп. 54.3.2 і 54.3.5 ПКУ. ☹

Ну а другі «двері» до застосування санкцій, — це власне факт виявленого ними заниження задекларованих платником податкових зобов’язань або завищення суми бюджетного відшкодування та/або від’ємного значення з ПДВ, а точніше — донарахування в першому випадку і зменшення у другому (зауважимо, що про «мінус» з податку на прибуток (ПДВ) диспозиція (санкція) п. 123.1 ПКУ не згадує).

Санкції

Важливо зазначити, що санкція п. 123.1 ПКУ ще більш конкретизує, так би мовити, «базу» для нарахування штрафів:

суми донарахування податкового зобов’язання, зменшення бюджетного відшкодування

А власне розмір санкції розрахувати просто: це 25 % сум здійснених контролерами донарахувань податкового зобов’язання (зменшень бюджетного відшкодування ПДВ) за перше порушення і 50 % — за повторне, вчинене протягом 1095 днів, однотипне порушення.

Від «одинарної» санкції відбитися непросто, а щодо «повторності» зробимо такі акценти:

1) зверніть увагу, що на відміну від загальнопоширеного (у сенсі повторності) річного строку, в обговорюваному випадку цей строк становить 1095 днів ☹;

2) «повторність» визначається в розрізі кожного окремого однакового податкового порушення (УПК № 1046) — у розрізі як податків, так і підстав донарахування/зменшення податківцями. Тобто таке порушення, як (спершу) прострочення подання декларації (п.п. 54.3.1 ПКУ), не робить «повторним» таке порушення (потім), як виявлений при перевірці факт завищення суми бюджетного відшкодування (п.п. 54.3.2 ПКУ);

3) відлік цього строку ведеться від дати попереднього податкового повідомлення-рішення на аналогічний штраф за однотипним порушенням (це випливає з УПК № 592; листа ДФСУ від 08.10.2015 р. № 9437/С/99-99-10-03-02-14);

4) податківці часто зловживають удаваною «повторністю» порушень, спокушаючись двократним розміром штрафу, але суди до цього підходять, як правило, досить принципово: вимагаючи від податківців доказів, наприклад, фактично здійснених ними дій із «первинного» зменшення завищених конкретним платником сум бюджетного відшкодування (див. постанову Одеського апеляційного адмінсуду від 19.05.2015 р. у справі № 821/2019/14*). І що важливе: якщо первинне донарахування податку (зменшення бюджетного відшкодування) на дату виявлення тотожного «повторного» порушення не погоджене в установленому порядку (а, скажімо, оскаржується), то суди не визнають останнє дійсно повторним, тобто таким, що дає право податківцям на застосування 50-відсоткового штрафу, а не 25-відсоткового (див. постанову Житомирського апеляційного адмінсуду від 13.05.2015 р. у справі № 806/5733/14**; ухвалу колегії суддів Харківського апеляційного адмінсуду від 29.09.2015 р. у справі № 816/2802/15***).

* Див. http://reyestr.court.gov.ua/Review/44402014.

** Див. http://reyestr.court.gov.ua/Review/44242788.

*** Див. http://reyestr.court.gov.ua/Review/51947504.

Сплата штрафу і доплата податку

Згідно з п. 57.3 ПКУ на сплату за отриманим податковим повідомленням-рішенням платнику дається строк у 10 календарних днів, що настають за днем отримання останнього. Якщо платник скористався процедурою оскарження — 10 календарних днів, що настають за датою узгодження грошового зобов’язання (плюс пеня і штраф).

Нецільове використання сум податкової пільги

Очевидно, що п. 123.2 ПКУ, який прописано як «доповнюючий» до п. 123.1 ПКУ, орієнтований на платників, які користуються податковими пільгами, але не будь-якими, а тими, що передбачають цільове використання коштів, не сплачених у вигляді податків. Пам’ять підказує ПДВ-спецрежим сільгоспвиробників, що нещодавно спочив у бозі, а ще раніше — податок на прибуток, що акумулювався книговидавцями... Там «пільгова» сума, витрачена не за призначенням, була видна неозброєним оком, а відповідний податок підлягав донарахуванню податківцями — зрозуміло, разом із штрафом згідно з п. 123.1 ПКУ.

І хоча сьогодні можна знайти низку податкових пільг у розд. ХХ ПКУ, податківці прямо загрожують застосуванням п. 123.2 ПКУ за нецільове використання (наприклад, продаж з метою отримання прибутку) пільгової гуманітарки (210.08 БЗ). Хоча довести нецільове використання саме не сплачених як податок коштів досить важко...

Відчуження без згоди податківців майна в податковій заставі (ст. 124 ПКУ)

Слід визнати, що ст. 124 ПКУ, а точніше єдиний у її складі п. 124.1 — лаконічний і зрозумілий як лайка... ☺

Зрозуміло, що п. 124.1 ПКУ встановлює штраф

у розмірі вартості відчуженого платником без погодження з податківцями майна, що перебуває в податковій заставі такого платника

При цьому ми, зрозуміло, не станемо пояснювати вам, що таке податкова застава (ст. 88 ПКУ), а прямо вкажемо на «заборонний» п. 92.1 ПКУ.

А також уточнимо, що визначення терміна «відчуження майна» дається в п.п. 14.1.31 ПКУ, в якому під такою дією платника розуміється втрата останнім прав або власності (якщо це майно, що належить йому на праві власності), або користування (якщо це активи, надані йому на праві користування).

Вкажемо на два винятки, коли платник має право здійснити відчуження «податковозаставного» майна без згоди податкового органу (і зрозуміло — без обговорюваного штрафу).

Перший: в абзаці третьому п. 92.1 ПКУ перелічено види заставного майна (тільки готова продукція, товари і товарні запаси) і умови (реалізація не нижче за звичайні ціни, причому тільки за грошові кошти, які у повному обсязі використані на виплату зарплати, сплату ЄСВ та/або погашення податкового боргу), дотримання яких дозволить неузгоджене відчуження.

Другий: якщо податківці протягом 10 днів з дати отримання від платника відповідного звернення не надали тому відповіді про свою згоду/незгоду.

Зауважимо також, що стверджувати про той факт, що відчужене конкретне майно платника перебуває в податковій заставі, можна тільки на підставі відповідного запису про таке конкретне майно в Акті опису майна, затвердженому як додаток 2 до Порядку № 572.

На цьому хотілося б поставити крапку.

Але у ст. 92 ПКУ є ще й п. 92.3, який свідчить, що за здійснення операцій (без конкретизації їх видів) з майном, що перебуває в податковій заставі, без попередньої згоди контролюючого органу платник податків «несе відповідальність відповідно до закону».

Здавалося б, має місце безневинне дублювання п. 124.1 ПКУ? Аж ні!

Зверніть увагу: «законом» написано з маленької літери! І в листі ДФСУ від 11.11.2016 р. № 11967/К/99-99-17-01-14 пояснюється чому... ☹ Податківці стверджують, що згідно з цією нормою платнику-порушнику загрожують не тільки штрафи згідно з п. 124.1 ПКУ, а й адміністративний арешт майна (ст. 94 ПКУ), і навіть кримінальна відповідальність за ст. 388 ККУ (від мінімального штрафу 3400 грн. до дворічного строку)... ☹

Несвоєчасна сплата податку (ст. 126 ПКУ)

Штраф, установлений у п. 126.1 ПКУ, може звалитися на голову «чесного, але бідного» ☺ або «чесного, але забудькуватого» платника податків — тобто того, хто чесно узгодив своє податкове зобов’язання, але або виявився не в змозі, або забув сплатити його в установлений ПКУ строк.

«Крайній» строк

Нагадаємо, що загальні строки сплати податкового зобов’язання платника податків установлено в п. 57.1 ПКУ відповідно абзацами:

— першим — для задекларованого самим платником податкового зобов’язання — протягом 10 календарних днів, що настають за останнім днем граничного строку подання відповідної декларації (за винятками, переліченими як у самому п. 57.1 ПКУ, так і, наприклад, у ст. 168 ПКУ — див. нижче). Зауважимо, що от уже декілька років податківці погоджуються з тим, що якщо останній день граничного строку подання податкової декларації перенесено у зв’язку з припаданням його на вихідний, неробочий або святковий день, то десятиденний строк сплати податку відлічується від такого — перенесеного останнього дня граничного строку подання декларації (135.04 БЗ). При цьому сам по собі останній день граничного строку сплати, якщо він припав на «червоний день календаря», через таку обставину не переноситься;

— другим — для сплати податковим агентом ПДФО і ВЗ — з відсиланням (нехай і не написаним явно) до ст. 168 ПКУ;

— третім — для сплати за митною декларацією.

Нагадаємо також, що в п. 57.3 ПКУ встановлено такий самий за тривалістю граничний 10-денний строк сплати, але — днів, наступних за днем отримання податкового повідомлення-рішення — зрозуміло, коли нараховувати податкове зобов’язання уповноважені податківці (див. с. 25).

Розміри штрафу

Розмір санкції (штрафу) розраховується просто ☹ — залежно від тривалості прострочення сплати/перерахування податку: якщо ви встигли укластися з простроченою сплатою узгодженої суми податку у строк

30 календарних днів включно, наступних за останнім днем граничного строку сплати

— то відбудетеся штрафом у розмірі 10 % погашеної суми податкового боргу, якщо не встигли — то розмір штрафу становитиме 20 % погашеної суми податкового боргу.

До речі, зверніть увагу, що цей штраф нараховується податківцями пропорційно реально погашеній сумі податкового боргу. Інакше кажучи, якщо узгоджена за декларацією сума податкового зобов’язання сплачується не одразу ж у повному обсязі, а частинами, то і штраф нараховуватиметься відповідно на суми таких часткових сплат/погашень. Скажімо, якщо половина податкового боргу погашена в 30-денний строк — на цю половину нарахують штраф за «ставкою» 10 %, а при погашенні іншої половини після закінчення 30-денного строку на неї буде нараховано штраф за «ставкою» 20 %.

Можливо, ви запитаєте: а до чого тут «податковий борг»? Адже йшлося про узгоджене податкове зобов’язання платника? Річ у тім, що згідно з п.п. 14.1.175 ПКУ: «податковий борг — сума узгодженого грошового зобов’язання, не сплаченого платником податків у встановлений цим Кодексом строк, та непогашеної пені, нарахованої в порядку, визначеному цим Кодексом».

Зауважимо, що з 01.01.2017 р. це визначення діє в новій редакції, згідно з якою до податкового боргу не включаються суми власне штрафів. Навпаки: грошове зобов’язання платника податків — згідно з визначенням п.п. 14.1.39 ПКУ — штрафні (фінансові) санкції включає разом з податковим зобов’язанням.

Новий виняток

Оскільки вже ми згадали про останні новації, то зазначимо: з 01.01.2017 р. щодо такої категорії платників, як виробники алкогольних напоїв, які використовують спирт етиловий неденатурований, у ст. 126 ПКУ є свій власний «штрафний» п. 126.2 ПКУ, прямо взаємопов’язаний з п.п. 222.1.2 ПКУ, що встановлює особливий порядок сплати акцизного податку при придбанні відповідних марок.

Розмір цього штрафу — 20 % суми простроченого грошового зобов’язання платника.

Одночасно з ним у п. 221.5 ПКУ запроваджено новий — 200 % штраф на реалізаторів тютюнової сировини нелегальним виробникам.

Порушення правил нарахування, утримання та/або сплати податків у джерела виплати (ст. 127 ПКУ)

Інколи обов’язок зі сплати/перерахування податків покладається не на отримувача доходів, а на особу, яка їх утримує та перераховує. Якщо цей обов’язок не виконується, то на таку особу накладається штраф згідно зі ст. 127 ПКУ. Розглянемо його детальніше.

Ненарахування, неутримання та/або несплата (неперерахування) податків платником податків, у тому числі податковим агентом, до або під час виплати доходу на користь іншого платника податків тягне за собою накладення штрафу в розмірі 25 % суми податку, що підлягає нарахуванню та/або сплаті до бюджету (п. 127.1 ПКУ).

Причому в разі виявлення повторного* порушення з числа передбачених п. 127.1 ПКУ розмір штрафної санкції, що застосовується до платника-порушника, зростає. Так, за друге протягом 1095 днів порушення штраф становить 50 % суми податку, що підлягає нарахуванню та сплаті до бюджету, а за третє і більше — 75 %.

* При визначенні повторності правопорушення з метою застосування підвищеного розміру санкцій необхідно враховувати однотипні податкові порушення, вчинені платником податків повторно протягом 1095 днів (див. роз’яснення податківців, наведене в категорії 138.01 БЗ).

Важливо! Штраф згідно з п. 127.1 ПКУ може застосовуватися за порушення порядку нарахування, утримання та сплати наступних податків та обов’язкових платежів.

ПДФО

Податковий агент, який нараховує (виплачує, надає) оподатковуваний дохід на користь платника податку, зобов’язаний утримувати податок із суми такого доходу за його рахунок (п.п. 168.1.1 ПКУ). Строки сплати ПДФО наведено в таблиці на с. 30.

При цьому штраф, передбачений п. 127.1 ПКУ, не застосовують, коли ненарахування, неутримання та/або несплату (неперерахування) ПДФО самостійно виявляє податковий агент при проведенні перерахунку цього податку, передбаченого п. 169.4 ПКУ, і виправляє в наступних податкових періодах протягом податкового (звітного) року згідно з нормами ПКУ.

Увага! Під перерахунком слід розуміти будь-який перерахунок, під час якого були виявлені та виправлені помилки з ПДФО. При цьому базою оподаткування ПДФО буде виплачена сума доходу платнику податку. Застосування коефіцієнта, установленого п. 164.5 ПКУ, у цьому випадку не передбачено (див. «Податки та бухгалтерський облік», 2016, № 33).

А якщо факт ненарахування, неутримання та/або несплати (неперерахування) ПДФО до або під час виплати доходу фізособі виявлений після закінчення року, в якому вона допущена? У цьому випадку, на жаль, скористатися «рятівним кругом» — перерахунком і уникнути штрафу згідно з п. 127.1 ПКУ не вийде. Це випливає з положень ч. 5 п. 127.1 ПКУ, де йдеться про виправлення помилок поточного року в поточному році.

Військовий збір

Нараховують, утримують і сплачують (перераховують) ВЗ у порядку, установленому ст. 168 ПКУ (п.п. 1.4 п. 161 підрозд. 10 розд. XX цього Кодексу). Тобто фактично строки сплати ВЗ і ПДФО збігаються (див. таблицю нижче).

У разі ненарахування, неутримання та/або несплати військового збору до або під час виплати доходу податковому агенту «світить» штраф згідно з п. 127.1 ПКУ. При цьому виправитися за допомогою перерахунку і уникнути цього штрафу не вийде. Причина проста: перерахунок з ВЗ не передбачено ПКУ.

Строки сплати ПДФО і ВЗ

| Вид виплати | Строк перерахування ПДФО і ВЗ | Підстава (норма ПКУ) |

| Виплата доходу | ||

| Гроші отримано з банківського рахунка | Одночасно з отриманням грошей у банку | П.п. 168.1.2 |

| Гроші перераховані в безготівковій формі на рахунок працівника | Одночасно з перерахуванням грошей на рахунок працівника | |

| Виплата готівкою з каси* | Протягом трьох банківських днів з дня, що настає за днем виплати | П.п. 168.1.4 |

| Виплата в натуральній формі | ||

| * За рахунок грошових коштів, що не були отримані в банку на зазначені цілі, а надійшли до каси підприємства, наприклад, як виручка. | ||

| Несвоєчасна виплата заробітної плати | ||

| Дохід нараховано, але не виплачено | Протягом 30 календарних днів, що настають за останнім днем місяця, в якому нараховано дохід | П.п. 49.18.1, п. 57.1, п.п. 168.1.5 |

Зверніть увагу: крім штрафу за порушення, передбачене п. 127.1 ПКУ, нараховується ще й пеня. Про неї ми з вами поговоримо на с. 33.

Водночас ПДФО і ВЗ не єдині податки, щодо яких може застосовуватися відповідальність, передбачена ст. 127 ПКУ. Під цей штраф потраплять і суб’єкти господарювання, до обов’язків яких входить нарахування/утримання з виплачених доходів наступних платежів до бюджету.

«Дивідендний» авансовий внесок

Згідно з п. 137.3 ПКУ уся відповідальність за повноту утримання та своєчасність перерахування до бюджету «дивідендного» авансового внеску покладається на підприємства, що виплачують дивіденди. Причому зобов’язання нараховувати та сплачувати до бюджету «дивідендний» авансовий внесок при виплаті дивідендів поширюється і (1) на платників податку на прибуток (у тому числі «прибутківців»-пільговиків або «прибутківців», які сплачують податок на прибуток за іншою ставкою), і (2) на платників держдивідендів (тобто державних унітарних підприємств і їх об’єднань, комунальних підприємств, госптовариств з держчасткою*, а також (3) на підприємства, які працюють на єдиному податку.

* `Детальніше про них див. «Податки та бухгалтерський облік», 2016, № 33, с. 24.

Нагадаємо, що «дивідендний» авансовий внесок (за ставкою 18 %) нараховують «зверху» (тобто суму дивідендів на нього не зменшують) і до або одночасно з виплатою дивідендів перераховують до бюджету (п. 57.11 ПКУ). Детальніше про правила нарахування та сплати підприємствами-емітентами «дивідендного» авансового внеску див. «Податки та бухгалтерський облік», 2017, № 18, с. 8.

Чого чекати, якщо підприємство напартачило зі сплатою «дивідендного» авансу

Так-от, за ненарахування та/або несплату «дивідендного» авансу підприємству доведеться відповісти штрафом, передбаченим п. 127.1 ПКУ. Тобто питання про застосування санкцій слід розглядати не тільки в аспекті нарахування/ненарахування (згідно з бухобліковими записами та податковою звітністю), а й з урахуванням того, сплачений чи не сплачений такий податок (або його частина) на момент виявлення порушення:

— за перше порушення — у розмірі 25 % суми несплаченого авансу;

— за повторне порушення протягом 1095 днів — 50 % суми несплаченого авансу;

— за третє і наступне порушення — 75 % суми несплаченого авансу.

Причому одним штрафом справа не обмежиться. Услід за ним порушникові нарахують пеню за п.п. 129.1.1 ПКУ. Саме такі санкції обіцяють податківці у разі несплати або несвоєчасної сплати авансового внеску при виплаті дивідендів у консультації з підкатегорії 102.25 БЗ (наразі вона втратила чинність, проте, на наш погляд, не втратила своєї актуальності). І що найнеприємніше, самовиправитися, щоб уникнути штрафних санкцій, у цьому випадку проблематично: декларація під це не «заточена».

За результатами перевірки, під час якої податківці виявлять ненарахування та/або несплату «відповідальним» підприємством суми «дивідендного» авансового внеску, податківці, донарахувавши «дивідендний» авансовий внесок, суму штрафу та розрахувавши пеню, надішлють підприємству-порушнику ППР за формою «Д».

Податок при виплаті доходів нерезидентам

Це так званий податок на репатріацію. Відповідальними за його нарахування є абсолютно всі резиденти України (увага: з 01.01.2017 р., зважаючи на зміни, унесені до п.п. 14.1.213 ПКУ, до числа резидентів потрапляють і платники єдиного податку), які виплачують на користь нерезидента дохід з джерелом його походження з України. Так-от, такі «відповідальні» суб’єкти зобов’язані утримати з доходів з переліку, наведеного в п.п. 141.4.1 ПКУ, податок за ставкою 15 % (п.п. 141.4.2 ПКУ).

Виняток: доходи, за якими пп. 141.4.3 — 141.4.6 ПКУ встановлено спеціальні правила оподаткування і ставки — 0, 4, 5, 6, 12, 15 та 20 %.

Як правило, утримують податок на репатріацію під час виплати доходу нерезиденту і за рахунок цього доходу (тобто в бухобліку нарахування податку: Дт 632 — Кт 641/дохід нерез., сплата — Дт 641/дохід нерез. — Кт 311).

Виняток: виплати за рекламу і за страховкою, за якими податок підприємством сплачується за свій рахунок (тобто в бухобліку нарахування податку: Дт 93, 949 — Кт 641/дохід нерез., сплата — Дт 641/дохід нерез. — Кт 311).

Суму доходу, з якої сплачується податок, слід визначати за курсом НБУ, що діє на дату виплати такого доходу (див. 102.18 БЗ, наразі вона втратила чинність, проте, на наш погляд, не втратила своєї актуальності). Перераховують податок до бюджету під час виплати доходу нерезиденту (п.п. 141.4.2 ПКУ).

Тим же, хто не впорається з нарахуванням, утриманням та/або не сплатить податок з доходів нерезидента до бюджету, загрожує штраф згідно з п. 127.1 ПКУ (див. лист ДФСУ від 29.12.2016 р. № 28468/6/99-99-15-02-02-15)

Зверніть увагу! Податківці можуть застосувати цей штраф, якщо виявлять відсутність первинних та інших бухгалтерських документів, що свідчать про нарахування/утримання податку; відсутність факту його утримання з доходів отримувача або засумніваються у виплаті доходу нерезиденту в повному обсязі.

Крім того, імовірно, штрафу не вдасться уникнути у випадку, якщо податок з доходів перераховано, але пізніше встановленого строку (пізніше за дату виплати нерезиденту доходу) БЗ 101.25, і хоча вона діяла до 01.01.2017 р., проте думка податківців із цього приводу навряд чи змінилася.

А ось якщо платник сплатив податок своєчасно і в повній сумі, але при заповненні ряд. 23 декларації з податку на прибуток (додатка ПН) припустився помилки, то штрафувати за п. 127.1 ПКУ не повинні.

Не натякають на цей штраф податківці у разі, якщо ви взагалі не утримали / не сплатили податок і виправляєте це в декларації самостійно (БЗ 101.25).

«Повторність» порушення

Ще один цікавий і важливий момент. При визначенні «повторності» порушення враховуватимуть не тільки попередні порушення в частині сплати якогось одного «агентськи» не нарахованого / не сплаченого податку, але й

усі однотипні податкові порушення (що охоплюються штрафами за цим пунктом), здійснені платником податків повторно протягом 1095 днів

Тобто підприємству обов’язково «пригадають» зразу всі порушення: пов’язані з ПДФО, військовим збором, податком на доходи нерезидентів, «дивідендним» авансовим внеском (див. БЗ 138.01).

Що стосується 1095-денного строку, то, на нашу думку, він повинен відлічуватися з дати здійснення порушення, а не притягнення до відповідальності. У такому ключі повторність матиме місце, якщо, наприклад, платник не утримав ПДФО, після чого протягом 1095 днів не утримує податок з доходів нерезидента або «дивідендний» авансовий внесок.

Порушення правил вивезення пального з території акцизного складу (ст. 1281 ПКУ)

Стаття ст. 128 1 містить у собі фактично «ретро-штраф». Він передбачає покарання за вивезення пального з території акцизного складу або транспортування такої продукції без відмітки представника контролюючого органу на товарно-транспортній накладній про погодження відпуску в розмірі 200 % вартості вивезеної або транспортованої продукції, але не менше 15000 грн.

І хоча до встановлення спеціальних лічильників на акцизних складах цей штраф, можливо, мав би певний сенс, проте зараз він не застосовується (нагадаємо, що Законом № 1791 граничний термін обладнання акцизних складів витратомірами-лічильниками та рівнемірами-лічильниками перенесено до 1 січня 2018 року).

Однак з 1 березня 2016 року у зв’язку із запровадженням Системи електронного адміністрування реалізації пального (СЕАРП) і впровадженням інституту акцизних накладних (початком їх застосування)

присутність представника контролюючого органу на акцизному складі, де виготовляється пальне, уже не передбачалося

Тому впровадження СЕАРП поставило хрест на застосуванні цього штрафу до операцій, проведених з 01.03.2016 р., перетворивши його фактично на «ретро-санкцію» (див. також БЗ, категорія 116.11).

По хорошому, законодавцям слід було б видалити цю статтю з ПКУ. Утім, оскільки строки позовної давності за порушення, що «караються» цією санкцією, ще не минули, то, цілком можливо, фіскали ще когось можуть «прищучити» за цією статтею, виявивши відповідні «безвідміткові» факти переміщення пального в періодах, що передували впровадженню СЕАРП.