Нарушение установленного порядка взятия на учет (регистрации) в контролирующих органах ( ст. 117 НКУ)

Начнем с замечания, которое касается не только обсуждаемой ст. 117 НКУ.

Если, к счастью, вы еще не подвергались штрафам, установленным в НКУ, то все равно в курсе, что соответствующие «штрафные» статьи построены по принципу: в первой части — содержание нарушения (в теории права эта часть называется диспозицией), во второй — собственно размер штрафа (эта часть называется санкцией). При этом законодатель не утруждал себя ссылками на конкретные нормы НКУ, предписывающие правомерное поведение плательщика (что было бы удобно), а отделался словами: «в соответствии с требованиями, установленными этим Кодексом».

Что же касается конкретного п. 117.1 НКУ — а начнем мы именно с него, — то его диспозиция ко всему прочему представляет собой эдакую «сборную солянку», т. е. описывает (определяет) нарушения сразу нескольких различных норм НКУ. Поэтому для удобства «препарируем» эту часть данного пункта.

И сразу же о размере санкции по п. 117.1 НКУ. Штраф составляет 170 грн. для самозанятого лица и 510 грн. для юрлица и для уполномоченного участника совместной деятельности, а за неустраненное или повторное нарушение в течение года — 340 грн. и 1020 грн. соответственно.

Но прежде важное замечание: что касается регистрационных особенностей плательщиков НДС, ЕН и акцизного налога — об этом отдельный разговор в конце этого раздела статьи.

Постановка на учет в ГНИ

Неподача в сроки и в случаях, предусмотренных этим Кодексом, заявлений или документов для взятия на учет в соответствующем контролирующем органе...

Нет сомнений, что «корреспондирующей» нормой для этого фрагмента п. 117.1 НКУ является абзац четвертый п. 63.3 НКУ: «Плательщик налогов обязан встать на учет в соответствующих контролирующих органах по основному и неосновному месту учета»...

Прервем цитату на этом месте (но ниже к цитированию этого пункта еще вернемся).

А пока что напомним, что на основании п. 63.10 НКУ утвержден Порядок № 1588, который с 20.03.2017 г. претерпел некоторые изменения согласно приказу Минфина от 21.12.2016 г. № 1125 (о чем вы были предупреждены в «Налоги и бухгалтерский учет», 2017, № 15, с. 2).

Так вот, с точки зрения обязанностей плательщиков предпринимать определенные действия для постановки на учет в налоговой по основному месту учета, все они делятся на две категории:

1) регистрируются в ЕГР согласно Закону № 755 (разумеется, таких плательщиков подавляющее большинство);

2) не подлежат такой регистрации (в том числе те, кто согласно Положению № 118 получает код ЕГРПОУ без включения в ЕГР — см. п. 2.4 Порядка № 1588).

Плательщики из первой категории для постановки на учет по основному месту никаких заявлений подавать не должны: регистратор сам обязан передать соответствующие сведения налоговикам ( абзац первый п. 64.1, п. 68.1 НКУ), а те, в свою очередь, обязаны ( абзац второй п. 64.1 НКУ) уведомить его о факте постановки плательщика на учет (для внесения этой информации в ЕГР). Этот механизм взаимодействия прописан в п. 64.1 НКУ (заметим, что для «крупняков» в п. 64.7 НКУ определены некоторые особенности). Таким образом, для плательщиков самой многочисленной категории обсуждаемая санкция «до лампочки»... ☺

Что же касается плательщиков из второй категории, то в течение 10 дней с даты создания (регистрации, аккредитации и т. д.) они обязаны подать заявление по новой форме № 34 -ОПП (а не № 1-ОПП, как раньше) с приложением документов согласно разд. IV Порядка № 1588 (ср. ). Кстати, подобная обязанность распространяется и на самозанятых граждан, не регистрируемых в ЕГР как предприниматели.

С основным местом учета все ясно. А в чем заключается смысл обязывать плательщика становиться на учет в налоговом органе по неосновному месту учета, написано не в НКУ, а в п. 7.1 Порядка № 1588:

Если согласно законодательству у плательщика налогов, кроме обязанностей подачи налоговых деклараций... и/или начисления, удержания или уплаты (перечисления) налогов, сборов на территории административно-территориальной единицы по своему местонахождению, возникают такие обязанности на территории другой административно-территориальной единицы, то такой плательщик налогов обязан встать на учет по такому неосновному месту учета...

Соответствующие ситуации могут возникнуть например в отношении плательщиков: НДФЛ и ВС за обособленные подразделения ( пп. 168.4.3, 168.4.4, п.п. 1.4 п. 161 подразд. 10 разд. ХХ НКУ); определенных видов рентной платы ( ст. 257 НКУ; 130.04 БЗ) и, в частности, водопользователей ( п.п. 255.11.18 НКУ); транспортного налога ( п.п. 267.6.4 НКУ); платы за землю ( п. 286.2 НКУ); «недвижимого» налога ( п.п. 266.7.5 НКУ; 106.07 БЗ) и эконалога ( п.п. 250.2.1).

Если указанные обязанности не связаны с определенными объектами, то надо подать заявление по новой форме № 17-ОПП, причем по своему выбору его можно подать как по основному, так и по неосновному месту учета ( разд. VII Порядка № 1588).

Если же у плательщика возникает обязанность (продолжаем цитировать абзац четвертый п. 63.3 НКУ):

...уведомлять обо всех объектах налогообложения и объектах, связанных с налогообложением, контролирующие органы по основному месту учета

то он обязан подать печально известную, но обновленную форму № 20-ОПП — внимание! — только по основному месту учета. Если вы подаете эту форму, то, указав в ней неосновное место учета объектов и отметку в графе 11, форму № 17-ОПП можете не подавать ( п. 7.2 Порядка № 1588). Что же касается конкретно формы № 20-ОПП, то учтите, что за ее неподачу налоговики традиционно «шьют» статью 117 НКУ (119.12 БЗ). Наши возражения против штрафов за недекларирование объектов по форме № 20-ОПП не изменились (см. «Налоги и бухгалтерский учет», 2016, № 77, с. 7): ведь в п. 117.1 НКУ речь идет именно о подаче заявления о взятии на учет, тогда как в п. 63.3 НКУ предельный срок установлен для подачи такого заявления именно для постановки на учет по неосновному месту. Важно, что с 20.03.2017 г. роль такого заявления играет новая форма № 17-ОПП, поэтому за ее неподачу оштрафовать по п. 117.1 НКУ таки смогут — кроме ситуации, когда вы воспользовались упомянутой возможностью не подавать ее за счет включения ее сведений в поданную по основному месту учета форму № 20-ОПП.

Разумеется, эти обязанности распространяются на обе категории плательщиков.

Заметим, что согласно новому (введенному с 01.01.2017 г.) п.п. 193.1.2 НКУ функции по регистрации и ведению учета плательщиков налогов и ЕСВ, а также упомянутых объектов, прямо возложены на государственные налоговые инспекции (ГНИ).

Две новости — хорошая и очень хорошая. ☺

При наличии у плательщика договора с налоговой о признании электронных документов все регистрационные формы он может подавать через интернет.

Согласно п. 421.2 (который вступит в силу по готовности соответствующего софта, но не позже 01.01.2018 г.) все описанные регистрационные действия плательщик сможет реализовать в своем электронном кабинете, что устранит из работы бухгалтера такие понятия, как «забыл» и «опоздал», а также — угрозы штрафа... ☺ Кстати, Минюст уже отрапортовал о «готовности».

Но вернемся к нашей диспозиции...

Регистрация изменений в базах налоговой

Неподача в сроки и в случаях, предусмотренных этим Кодексом, заявлений или документов для... регистрации изменений местонахождения или внесения других изменений в свои учетные данные...

Напомним, что правильный порядок действий плательщика в случае соответствующих изменений прописан в отдельной ст. 66 НКУ. И конкретизирован в разд. IХ Порядка № 1588.

Без лишних слов: в этой ситуации все абсолютно аналогично сказанному в отношении постановки плательщика на учет в ГНИ. То есть плательщикам из первой категории никаких дополнительных действий, кроме тех, которые связаны с внесением изменений в их данные ЕГР (подача заявления, уплата админсбора и т. д.), предпринимать не надо. Поскольку подобное внесение изменений в ЕГР — это полноценное регистрационное действие, соответствующие сведения о нем госрегистратор передаст налоговикам (п. 68.1 НКУ), а те в своих базах все исправят самостоятельно. То есть никакими штрафными санкциями по п. 117.1 НКУ тут и не пахнет...☺

Напротив, плательщики из второй категории должны обратиться в ГНИ и получить новую форму № 34-ОПП — с внесенными в нее изменениями ( п. 9.4 Порядка № 1588).

Опять же, что касается плательщиков НДС, ЕН и акцизного налога — о соответствующих особенностях мы скажем отдельно.

Исправление ошибок в документах для ГНИ

... неподача исправленных документов для взятия на учет или внесения изменений...

Очевидно, что «корреспондирующей» нормой для этого фрагмента п. 117.1 НКУ является п. 63.9 НКУ. Поэтому обращаем ваше внимание, что поскольку в последнем пункте прямо упоминаются лишь «документы, которые подаются плательщиками налогов для взятия на учет в контролирующих органах», то обсуждаемый штраф, в принципе, грозит только за неисправление ошибок, допущенных в поданных плательщиком документах либо на этапе постановки на учет в ГНИ, либо при внесении изменений в его регистрационные данные, т. е. лишь плательщикам из второй категории (форма № 34-ОПП).

Также обращаем внимание этих плательщиков, что на исправление и повторную подачу возвращенных документов п. 63.9 НКУ отпустил им всего лишь 5 дней (тогда как по всем остальным обсуждаемым ситуациям установлен срок в 10 дней).

А что же «невнимательные» плательщики из первой категории? Очевидно, что допущенная ошибка — попавшая в ЕГР — обойдется им ненамного дешевле: ведь за регистрацию изменений сведений в ЕГР придется заплатить админсбор, да еще и побегать (чтобы подать заявление о внесении изменений и т. д.)... ☹

... подача с ошибками или в неполном объеме, неподача сведений относительно лиц, ответственных за ведение бухгалтерского учета и/или составление налоговой отчетности...

Соответствующая обязанность плательщика налогов установлена в п. 66.4 НКУ. Понятно, что речь идет о должностных лицах плательщика налогов — руководителе и главбухе (или уполномоченном на ведение бухучета лице), которые подписывают отчетность. В принципе, порядок действий плательщика описан в п. 9.3 Порядка № 1588, но есть тут такие тонкости.

Что касается руководителя плательщика налогов из первой категории, то поскольку сведения о нем содержатся в ЕГР (и изменяются там при смене персоны), в любом случае — как при постановке на учет в ГНИ, так и при смене руководителя — такому плательщику делать ничего не надо (см. письмо ГФСУ от 28.10.2015 г. № 22788/6/99-99-17-03-03-15).

В отличие от этого, сведений о главбухе в ЕГР нет, поэтому всем плательщикам налогов, кроме плательщиков НДС (об этом ниже), при постановке на учет нужно (119.01 БЗ) подать форму № 1-ОПП с отметкой «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку», а при смене главбуха — ту же форму с отметкой «Зміни». Это же касается обязанностей плательщиков из второй категории информировать ГНИ о своих должностных лицах. Понятно, что за нарушение все того же 10-дневного срока грозит штраф, но...

Но есть одна важная особенность, которая касается только плательщиков НДС, о которой мы обязаны сказать. Она установлена в абзаце втором п. 9.3 Порядка № 1588 и по сути продублирована в уже упомянутой 119.01 БЗ.

Плательщикам НДС и ЕН

НДС. Как известно, для регистрации плательщиком НДС (а также ЕН и акцизного налога, но о них мы скажем отдельно) НКУ устанавливает особый порядок (см. ст. 183 НКУ), регламентированный в Положении № 1130. И согласно установленному в п. 183.7 НКУ порядку плательщик подает отдельное регистрационное заявление по форме № 1-ПДВ, в котором приводит обсуждаемую информацию о руководителе и главбухе (кстати, с той же самой даты — 20.03.2017 г. эти сведения не включаются в Реестр плательщиков НДС).

Так вот, в абзаце третьем п. 183.7 НКУ установлено, что если плательщик (понятно, что из первой категории) вместе с заявлением на госрегистрацию подает регистрационное НДС-заявление (в данном случае, разумеется, «добровольное»), то не только вся регистрационная информация передается госрегистратором контролирующим органам, но и копия регистрационного НДС-заявления тоже. А в последнем есть информация о руководителе и главбухе! Однако и при смене этих должностных лиц плательщика НДС последний должен подавать налоговикам соответствующую информацию только согласно Положению № 1130. Поэтому согласно абзацу второму п. 9.3 Порядка № 1588

плательщик НДС прямо освобожден от обязанности подавать информацию о должностных лицах в порядке, предписанном для всех прочих плательщиков налогов

(т. е. он не обязан по сути дублировать ее). ☺

Таким образом, констатируем, что в отношении НДС-регистрации нормы п. 117.1 НКУ можно игнорировать (там главная угроза — п. 183.10 НКУ). Кстати, в 101.30 БЗ налоговики прямо говорят, что за просрочку подачи формы № 1-ПДВ ответственность по ст. 117 НКУ не предусмотрена.

ЕН. Аналогично сказанному плательщикам НДС, особый порядок регистрации единоналожников установлен в ст. 298 НКУ, подачи заявлений — в п. 298.1 НКУ, внесения изменений — в пп. 298.5, 298.6 НКУ. То есть п. 117.1 НКУ тоже не для них писан. А «санкция» за несвоевременную подачу ЕН-заявления — это отказ в переходе на ЕН до следующего календарного квартала... ☹

Плательщикам акцизного налога

«Автономным» п. 117.3 НКУ за реализацию горючего (перечень которого определен в п.п. 215.3.4 НКУ) без соответствующей регистрации плательщиком акцизного налога (в порядке п.п. 212.3.4 НКУ) установлен штраф в размере 100 % стоимости реализованного горючего. Заметим, что согласно п. 201 подразд. 10 разд. ХХ НКУ этот штраф не применяется к реализаторам горючего в емкостях объемом до 2 л.

Нарушение порядка подачи информации о физлицах ( ст. 119 НКУ)

Нарушен порядок предоставления информации, используемой в Госреестре физлиц*

* Здесь и далее — Государственный реестр физических лиц — плательщиков налогов.

Если физлицо получает налогооблагаемые доходы, то оно обязано зарегистрироваться в Госреестре физлиц. Это требование п. 63.5 НКУ. Механизм такой регистрации приведен в Положении № 779.

Причем, если после регистрации данные, которые физлицо указало в учетной карточке (уведомлении), изменились (например, изменились фамилия, имя и отчество; место проживания; серия, номер свидетельства о рождении, паспорта (другого документа, удостоверяющего личность)), ему необходимо уведомить об этих изменениях налоговиков. Каким образом? Подав заявление по форме, утвержденной Положением № 779.

Для подачи такого заявления установлен срок в 1 месяц, отсчет которого начинается со дня возникновения таких изменений

( п. 70.7 НКУ и п. 1 разд. IX Положения № 779).

Важно! Налоговики в разъяснении в подкатегории 119.09 БЗ настаивают на том, что физлица обязаны уведомлять их в том числе и об изменениях названий городов, улиц и т. д., связанных с декоммунизацией, после того как эти изменения будут внесены в документ, удостоверяющий личность**.

** Либо получена справка о регистрации места проживания или нахождения.

А если физлицо получало доходы, но не регистрировалось в Госреестре физлиц, либо в установленный срок не уведомило налоговиков об изменении данных, указанных им в учетной карточке (уведомлении)? В этом случае п. 119.1 НКУ грозит штрафом в размере 85 грн. (при повторном в течение года — 170 грн.).

Так что будьте бдительны.

Нарушения, связанные с формой № 1ДФ

Пунктом 119.2 НКУ предусмотрен штраф в размере 510 грн. (а за повторное нарушение в течение года — 1020 грн.) за целый ряд нарушений, связанных с Налоговым расчетом по форме № 1ДФ. Что это за нарушения? Перечислим их:

1) непредоставление формы № 1ДФ;

2) предоставление формы № 1ДФ с нарушением установленных сроков;

3) предоставление формы № 1ДФ не в полном объеме;

4) предоставление Налогового расчета по форме № 1ДФ с недостоверными сведениями либо с ошибками*** при условии, что такие недостоверные сведения или ошибки:

*** Отметим, что, как и раньше, освобождаются от уплаты штрафа по п. 119.2 НКУ налогоплательщики, которые до окончания предельного срока подачи Налогового расчета подают новый отчетный Налоговый расчет с исправленными показателями.

во-первых, привели к уменьшению и/или увеличению налоговых обязательств плательщика налога и/или изменению плательщика налога;

во-вторых, не были налоговым агентом (а) выявлены при проведении перерасчета по п. 169.4 НКУ и (б) исправлены в соответствии с требованиями ст. 50 НКУ.

Подытожим?

1. Штрафа в 510 грн. (1020 грн.) не избежать за нарушения, перечисленные выше в п. 1–3 этого подраздела статьи. То есть, если вы:

— вообще не предоставили Налоговый расчет по форме № 1 ДФ за какой-либо отчетный квартал;

— предоставили форму № 1 ДФ с нарушением установленных сроков;

— предоставили Налоговый расчет не в полном объеме. Например, не указали в форме № 1ДФ сведения о начисленных/выплаченных доходах предпринимателям.

Кроме того, штраф может «светить», если:

— ошиблись при заполнении реквизитов предприятия (предпринимателя) — налогового агента;

— допустили ошибку в налоговом номере физлица или серии и номере его паспорта (если такое лицо отказалось от получения налогового номера).

Ведь исправление этих ошибок влечет за собой изменение плательщика налога* (см. выше п. 119.2 НКУ).

* Вместе с тем, если дело по штрафу за ошибки в налоговом номере работника дойдет до суда, то, скорее всего, суд будет на вашей стороне (см. «Налоги и бухгалтерский учет», 2016, № 72, с. 19).

Важно! Ответственность применяется не к каждому нарушению отдельно, а к общему количеству нарушений, перечисленных в п. 119.2 НКУ и выявленных налоговиками в ходе одной проверки или исправляемых налоговым агентом путем подачи уточняющего расчета (одного или нескольких одновременно) (см. разъяснение налоговиков в подкатегории 103.26 БЗ).

2. Штрафа можно не бояться, если ошибки и/или недостоверные сведения в Налоговом расчете по форме № 1ДФ не повлекли за собой уменьшение или увеличение налоговых обязательств плательщика налога и/или изменение плательщика налога.

Это прямо следует из положений п. 119.2 НКУ. Примерами таких ошибок могут быть:

— ошибки в количестве штатных работников и лиц, работавших по гражданско-правовым договорам;

— ошибки (описки) в сумме дохода (графы 3а и 3), при условии, что сумма НДФЛ (графы 4а и 4), удержанного с него, указана верно;

— ошибки в датах приема или увольнения работника;

— неверный признак дохода, при условии, что НДФЛ удержан и отражен правильно (графы 4а и 4);

— неверный признак НСЛ, при условии, что НДФЛ удержан и отражен правильно (графы 4а и 4);

— неправильное количество заполненных строк;

— неправильное количество физических лиц, на которых предоставлена информация;

— неправильное количество листов в Налоговом расчете.

Заметьте, за перечисленные выше ошибки штрафа быть не должно, даже если их не исправлять!

Также штрафа не будет, если ошибки, неточности либо недостоверные сведения в Налоговом расчете, сформированном и сданном за отчетный квартал, выявлены и исправлены до окончания предельного срока его подачи. О правилах такого исправления читайте в «Налоги и бухгалтерский учет», 2016, № 35-36, с. 18.

3. Штрафа можно избежать, если исправление ошибок и/или недостоверных сведений в форме № 1ДФ спрятать под проведением перерасчета. Объясним.

Выше мы указали, что налоговый агент может избежать штрафа в 510 (1020) грн. за недостоверные сведения и ошибки в форме № 1ДФ, приведшие к уменьшению/увеличению налоговых обязательств, при одновременном выполнении двух условий.

Первое условие: эти сведения/ошибки выявлены им в ходе проведения перерасчета (обязательного либо добровольного) в соответствии с п. 169.4 НКУ.

Второе условие: они были исправлены через Налоговый расчет с соблюдением требований п. 50.1 НКУ.

Какие же ошибки могут быть выявлены в ходе перерасчета по НДФЛ? Это ошибки в суммах начисленных доходов, предоставленных налоговых социальных льгот, а также суммах удержанного НДФЛ.

Поэтому, если вы выявили, что подали форму № 1ДФ с недостоверными сведениями и/или с ошибками в суммах НДФЛ, оформляйте перерасчет за тот период, в котором они были выявлены. Это позволит избежать штрафа по п. 119.2 НКУ. Тем более, что каких-либо требований к документальному оформлению перерасчета (как обязательного, так и добровольного) законодательство не предъявляет.

С НДФЛ разобрались. Давайте поговорим о ВС.

К сожалению, избежать штрафов по п. 119.2 НКУ, если в графе с начисленными обязательствами по ВС указана не та сумма, не получится. А причина в том, что НКУ не предусмотрено проведение ВС-перерасчета.

Нет налогового номера** физлица в «налогово-объектном» документе

** Здесь и далее под налоговым номером физлица понимаем регистрационный номер учетной карточки плательщика налогов (идентификационный номер).

Налоговый номер физлица следует указывать во всех документах, содержащих информацию об:

— объекте налогообложения такого физлица;

— уплате налогов этим лицом.

Это требование п. 70.12 НКУ.

Если же физлицо по своим религиозным убеждениям отказалось от принятия налогового номера и имеет соответствующую отметку в паспорте, то в данных документах следует указать серию и номер его паспорта.

А чего ждать, если нарушить требования п. 70.12 НКУ? Штрафа в размере 170 грн., который налагается налоговиками на основании п. 119.3 НКУ.

Непредоставление или несвоевременное предоставление налоговой отчетности, несоблюдение требований по «самоисправлению» ( ст. 120 НКУ)

Надо сказать, что ст. 120 НКУ — наверное, самая задействованная в «штрафных» правоотношениях налоговиков с плательщиками. Поэтому здесь нет особого смысла разжевывать старые подробности ее применения, которые касаются всех плательщиков налогов, кроме тех, кто подает ТЦО-отчетность по контролируемым операциям (КО). Для последних с 01.01.2017 г. новации довольно серьезны. Но начнем с того, что касается большинства.

Неподача (несвоевременная подача) налоговой отчетности

Не станем перечислять все ситуации, для которых НКУ предусмотрена обязанность плательщика в установленные сроки подавать контролирующему органу налоговую декларацию, расчет или другую отчетность. Соответственно не перечисляем и все «корреспондирующие» нормы НКУ.

Собственно говоря, и размер штрафа, установленный п. 120.1 НКУ (в фиксированной сумме), давно известен: 170 грн. за каждую неподачу или просрочку, а если в течение года плательщик уже «отхватывал» подобный штраф, то — 1020 грн. за каждую последующую неподачу или просрочку.

Также нет никакого смысла пересказывать здесь правила и предельные сроки подачи налоговой отчетности. Но есть такие три подробности, на которые мы обращаем ваше внимание — и то лишь по причине их новизны: они заработали с 01.01.2017 г.

Первая подробность: эта ответственность теперь прямо касается финансовой отчетности плательщиков налога на прибыль (которая согласно актуальной редакции п. 46.2 НКУ стала неотъемлемой частью соответствующей налоговой декларации — вы об этом знаете из «Налоги и бухгалтерский учет», 2017, № 5, с. 4).

Еще две подробности связаны с дополнением п. 120.1 НКУ двумя новыми фрагментами.

Во-первых — прямой ссылкой на п. 49.2 НКУ, который, как известно, требует подавать отчеты только при наличии в них объектов налогообложения или показателей, подлежащих декларированию. Хотя зачастую абзац первый этого пункта читается плательщиками налогов, как говорится, «от противного» — т. е. как основание для правомерной НЕподачи декларации в случае, если в ней отсутствуют как объекты, так и обязательные показатели. ☺ Таким образом, теперь в НКУ есть соответствующая «противоштрафная» норма — как раз для подобных случаев.

Заметим, кстати, что одновременно в абзац первый п. 49.2 НКУ добавлена норма, прямо распространяющая его действие и на единоналожников. Несмотря на то, что добавленная норма действует с 01.01.2017 г., в 107.08 БЗ и 108.01.05 БЗ налоговики давно требуют соответственно как от ФЛП на ЕН первой — третьей групп, так и юрлиц на ЕН третьей группы подавать декларации в любом случае (аргументируя это необходимостью контроля непревышения плательщиком «группового» лимита доходов)...

Важные новации правил подачи налоговой отчетности в электронной форме появились в соседних пунктах ст. 49 НКУ — 49.3, 49.4 (в частности, основанием для отказа в ее принятии именно в такой форме названа недействительность ЭЦП, а налоговикам запрещено разрывать договор о признании электронных документов в одностороннем порядке). Но об этом вы уже знаете из «Налоги и бухгалтерский учет», 2017, № 5, с. 15.

Во-вторых, обращаем ваше внимание на новые заключительные слова п. 120.1 НКУ, из-за которых обсуждаемые штрафы теперь прямо касаются не только налоговых деклараций и расчетов, но и

другой отчетности, обязанность подачи которой в контролирующие органы предусмотрена этим Кодексом

Что касается злополучного отчета по форме № 20-ОПП, то не станем повторять сказанное на с. 10... Заметим также, что в 138.01 БЗ налоговики, ссылаясь на п. 30.6 НКУ, распространяют подобную ответственность и на Отчет о суммах налоговых льгот по форме, утвержденной постановлением КМУ от 27.12.2010 г. № 1233.

Но и это еще не все. ☹ Потому что, как правило, к штрафу согласно п. 120.1 НКУ налоговики «паровозиком» цепляют админштраф на должностных лиц, предусмотренный ст. 1631 КоАП (от 85 грн. до 170 грн. или от 170 грн. до 255 грн. — за повторное нарушение в течение года).

Понятно, что все сказанное касается также ФЛП (104.13 БЗ). А также и «неприбыльного» отчета.

При этом за неподачу, подачу с нарушением срока или не в полном объеме, или с недостоверными сведениями или ошибками отчета по форме № 1ДФ согласно п. 119.2 НКУ установлен свой штраф (в размере 510 грн. — за первое нарушение, 1020 грн. — за повторное в течение года).

«Недосамоисправление»

Как известно, п. 50.1 НКУ предоставляет право «самоисправиться» плательщику, который по истечении предельного срока подачи декларации самостоятельно выявил в ней ошибки — и таким способом избежать штрафов, которые в случае занижения грозили бы ему на общих основаниях. Вариантов два: можно либо подать уточняющий расчет к ошибочной декларации, либо не делать этого, а отразить недоплату и самоштраф в ближайшей текущей декларации (этот вариант не допускается для исправления НДС-декларации). Разумеется, следует начислить доплату и самоштраф от суммы занижения (в первом случае — в размере 3 %, а во втором — 5 %). Прикол в том, что допустивший занижение плательщик обязан самостоятельно уплатить как сумму недоплаты, так и самоштраф 3 % именно до подачи уточняющего расчета.

Так вот, если уточняющий расчет подать, а недоплату и самоштраф 3 % до этого не уплатить, то налоговики оштрафуют в размере 5 % от суммы недоплаты на основании п. 120.2 НКУ.

Несмотря на тот факт, что п. 120.2 НКУ сформулирован весьма расплывчато и толковать его можно было бы по-разному, позицию налоговиков относительно его применения мы только что пересказали. И хотя соответствующая консультация в 138.01 БЗ по формальным основаниям (изменения текста НКУ с 01.01.2017 г.) была переведена в недействующие с указанной даты, практика показывает, что по подобным вопросам позиция налоговиков обычно не меняется. Кстати, много полезного-неочевидного в отношении такой ситуации вы найдете в «Налоги и бухгалтерский учет», 2016, № 17, с. 30.

ТЦО-нарушителям

О штрафо-новациях в этой сфере (т. е. о том, что с 01.01.2017 г. как п.п. 39.4.2, так и п. 120.3 НКУ действуют в новой редакции, а также внедрен новый п. 120.4 НКУ) вы уже знаете из «Налоги и бухгалтерский учет», 2017, № 5, с. 13, поэтому здесь об этом скажем лишь пару слов...

Сразу обращаем ваше внимание, что эти штрафы установлены в привязке не к минзарплате, как раньше, а к прожитминимуму для трудоспособных лиц (пмтл) — см. таблицу на с. 40. Причем штрафы согласно абзацам первому-четвертому п. 120.3 НКУ — в фиксированных размерах, а абзацам шестому и седьмому п. 120.3 НКУ и п. 120.4 НКУ — в размере, пропорциональном длительности просрочки в днях (т. е. на манер пени).

Не станем перечислять здесь подробно состав нарушений и санкции соответственно п. 120.3 НКУ и п. 120.4 НКУ, а лишь обратим ваше внимание на главное: одновременно может быть применен штраф только согласно одному из этих пунктов — либо п. 120.3 НКУ, либо п. 120.4 НКУ.

Позицию налоговиков по этим вопросам вы можете узнать из письма ГФСУ от 10.02.2017 г. № 3282/7/99-99-14-01-02-17 — говоря между нами, далеко не бесспорного... ☹

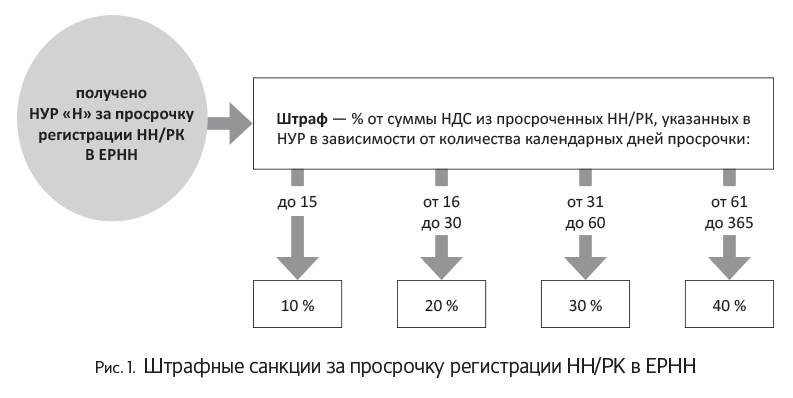

Просрочка регистрации НН/РК в ЕРНН ( п. 1201.1 НКУ)

Этот штраф работает с 01.10.2015 г. Под него попадают плательщики, (!) зарегистрировавшие НН/РК в ЕРНН с просрочкой.

Особого порядка штрафования за несвоевременную регистрацию НН/РК нет. Налоговики проверяют «просрочку» зарегистрированных НН/РК в общем порядке по результатам камеральной проверки данных ЕРНН, если плательщик зарегистрирует с опозданием НН/РК. И согласно п. 2 разд. II Порядка № 1204, направляют нарушителю налоговое уведомление-решение (НУР) по форме «Н» ( приложение 13 к Порядку № 1204).

Исключение — НН/РК, составленные до 01.10.2015 г. Штраф за просрочку регистрации к ним из п. 1201.1 НКУ не применяется ( п. 35 подразд. 2 разд. ХХ НКУ). На это обращают внимание и налоговики (см. письмо ГФСУ от 17.09.2015 г. № 21893/10/28-10-06-11, консультацию в БЗ 101.30). Тем не менее, если на момент проверки такая НН/РК окажется (!) не зарегистрированной вообще (хотя по правилам, действовавшим в периоде ее составления, регистрация была необходима — НН/РК направлялись покупателю), то налоговики применят штраф из п. 1201.2 НКУ «за нерегистрацию» (см. о нем далее). От него для незарегистрированных НН/РК с датой до 01.10.2015 г. «защиты» в НКУ нет.

Предельный срок регистрации. До конца 2016 года для регистрации НН/РК действовал 15-дневный срок регистрации с даты их составления. С 01.01.2017 г. сроки регистрации НН/РК в ЕРНН изменились ( п. 201.10 НКУ). Теперь все зависит от того, в какой (первой или второй) половине месяца составлены НН/РК (см. табл.)

Предельные сроки регистрации НН/РК

| Дата составления НН/РК | До 2017 года | С 2017 года | |

| первая половина месяца с 1-го по 15-е число (включительно) | вторая половина месяца с 16-го по последний день месяца (включительно) | ||

| Предельные сроки регистрации | 15-й день с даты составления | последний день месяца | 15-е число следующего месяца |

Если составленные НН/РК будут зарегистрированы в ЕРНН позже указанных выше предельных сроков, то после их регистрации у налоговиков уже есть все основания применять штраф по п. 1201.1 НКУ — ждите НУР по форме «Н».

Внимание на будущее! Период остановки регистрации НН/РК не будет считаться просрочкой, и до момента возобновления регистрации НН/РК этот штраф не применяется.

Размер штрафа. Он дифференцирован в процентном выражении в зависимости от количества дней просрочки срока регистрации НН/РК. Чем больше просрочка, тем выше штраф: 10–40 % ( п. 1201.1 НКУ). Просрочку будут считать со дня, следующего за датой истечения предельного срока регистрации, по день регистрации. Для наглядности см. рис. 1 на с. 18.

При этом его размер всегда рассчитывается от суммы НДС, указанной в НН/РК.

То есть ориентиром (базой) для штрафа будет:

— при просрочке регистрации НН— сумма из стр. II раздела А такой НН;

— при просрочке регистрации РК — показатель стр. I «Сума коригування податкового зобов’язання та податкового кредиту НДС (+/-)» раздела А из такого РК. Причем не важно, с каким знаком в этой строке будет сумма НДС (+/-). При просрочке уменьшающего РК (со знаком «-») штрафные санкции налоговики определяют исходя из абсолютной величины суммы НДС, указанной в таком РК (см. письмо ГФСУ от 24.09.2015 г. № 20289/6/99-99-19-03-02-15 на с. 46 этого номера, консультацию в БЗ 101.30).

Кого оштрафуют

С просрочкой в регистрации НН все понятно: кто составил НН, тот и регистрирует ее в ЕРНН ( п. 201.10 НКУ). Поэтому

при несвоевременной регистрации НН в ЕРНН расплачиваться штрафом придется всегда поставщику

А что с просрочкой регистрации РК? Ответственным за регистрацию в ЕРНН РК к НН, выдаваемым покупателям, не всегда будет его составитель-поставщик. Здесь все зависит от того, в какую сторону проводится корректировка суммы компенсации стоимости товара ( п. 192.1 НКУ).Так:

— по увеличивающему или «нулевому» (без изменения суммы компенсации) РК — ответственным за несвоевременную регистрацию РК будет всегда поставщик;

— по уменьшающему РК — ответственным за несвоевременную регистрацию РК всегда (!) будет покупатель.

Причем налоговики утверждают, что штрафные санкции за нарушение граничных сроков регистрации НН/РК в ЕРНН применяются контролирующими органами в порядке, предусмотренном п. 1201.1 НКУ, к лицу, на которое возложено обязательство регистрации, (!) независимо от причин, которые привели к нарушению (см. БЗ 101.30).

Тем не менее в ситуации, когда регистрация уменьшающего РК в ЕРНН просрочена покупателем по причине его несвоевременного направления поставщиком, со штрафом по п. 1201.1 НКУ на покупателя можно и поспорить. Прямой вины покупателя, регистрирующего уменьшающий РК с просрочкой, в таком случае нет, а значит, ответственность к покупателю применяться не должна. Причем, доказать это можно, опираясь как на нормы НКУ, так и на нормы ХКУ. Как? Смотрите материал на с. 3 этого номера и «Налоги и бухгалтерский учет», 2016, № 48, с. 35. Внимание! РК, составленные плательщиком к тем НН, которые не выдавались покупателю, подлежат регистрации исключительно таким плательщиком. На это обращают внимание и налоговики (см. БЗ 101.18).

Какие НН/РК оштрафуют

До конца 2016 года под штраф попадали только НН/РК, выдаваемые покупателям — плательщикам НДС. А вот все остальные НН, составляемые «для себя», под штраф за несвоевременную регистрацию/нерегистрацию не попадали. Плательщики могли тянуть с регистрацией НН/РК к таким НН, не выдаваемых покупателю, сколько угодно. Причем некоторые плательщики даже умудрялись вообще не регистрировать их, экономя (по крайней мере до даты подачи декларации, когда выскакивал показатель ∑Перевищ) свой лимит регистрации для штрафоопасных НН/РК.

И если раньше за несвоевременную регистрацию/нерегистрацию НН, составленных для себя, штраф не «светил», то с этого года дела обстоят похуже.

С 01.01.2017 г. «штрафная» норма за несвоевременную регистрацию налоговых накладных из п. 1201.1 НКУ имеет немного другую конструкцию, не касаясь только «(...налоговой накладной, не выдаваемой получателю (покупателю), составленной на поставку товаров/услуг для операций: освобожденных от налогообложения или которые облагаются по нулевой ставке)...».

И, судя по разъяснениям налоговиков (см. письмо ГФСУ от 03.03.2017 г. № 709/4/99-99-15-03-02-15 на с. 45 этого номера, «Вестник. Право знать все о налогах и сборах», 2017, № 1-2, с. 6), новый механизм применения штрафных санкций по ст. 1201 (в том числе и при нарушении сроков регистрации в ЕРНН)

касается ВСЕХ налоговых накладных, в том числе составленных неплательщикам налога,

за исключением

— предоставляемых получателю (покупателю), составленных на операции по поставке товаров/услуг, которые освобождены от налогообложения, и/или

— не предоставляемых получателю (покупателю), составленных на операции по поставке товаров/услуг, которые облагаются налогом по ставке 0 %.

Хотя такое понимание не логично, ведь НДС в таких НН нет. Так от чего тогда освободили?

Даже если вчитываться в нормы ст. 1201 НКУ, касающиеся освобожденных от штрафов НН фискально, очевидно, что под штрафы наверняка не должны попадать хотя бы НН, не выдаваемые получателю (покупателю), составленные на поставку товаров/услуг для операций, освобожденных от налого- обложения. Другими словами, компенсирующие НН, составляемые согласно пп. 198.5 и 199.1 НКУ.

Однако налоговики пытаются подтянуть под штраф даже их, правда, упомянув только п. 198.5 НКУ (см. письмо ГФСУ от 03.03.2017 г. № 709/4/99-99-15-03-02-15 на с. 45).

Как же быть плательщику, регистрирующему НН «для себя» в 2017 году с опозданием, датированную 2016 годом? Оштрафуют ли его за несвоевременную регистрацию?

На наш взгляд, для НН, составленных «для себя», важным и решающим в применении этого штрафа является сам период просрочки предельного срока регистрации. И если он приходится на 2016 год, то к НН, составленным для «себя», должны применяться старые правила штрафования — т. е. они под штраф не попадают.

Если же предельные сроки регистрации таких НН приходятся на 2017 год, то за просрочку, видимо, придется поплатиться штрафом.

Так что НН «для себя», дата составления и предельный срок регистрации которых приходятся на 2016 год, попадать под штраф за просрочку и нерегистрацию не должны

В остальном же, если это возможно (не просрочен предельно возможный 365-дневный срок регистрации в ЕРНН), то лучше регистрируйте, хоть и с просрочкой, НН/РК в ЕРНН.

Внимание! Тем кто успеет зарегистрировать НН/РК в ЕРНН до проверки, предметом которой является соблюдение сроков регистрации НН/РК в ЕРНН, грозит только штраф за просрочку согласно п. 1201.1 НКУ. Штрафа за нерегистрацию НН/РК (пусть даже на руках у налоговиков будет жалоба от пострадавшей стороны) не будет.

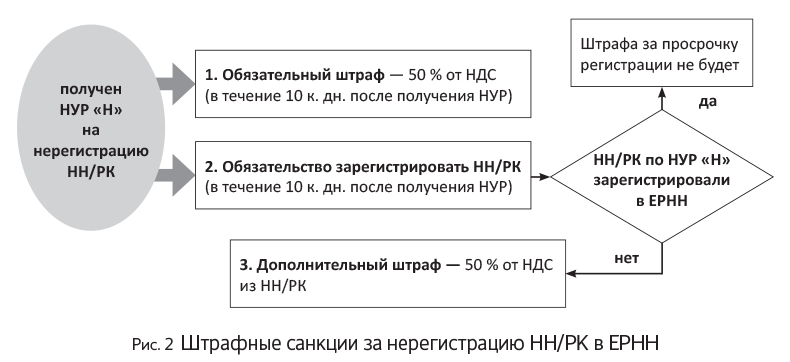

Отсутствие регистрации НН/РК в ЕРНН ( п. 1201.2 НКУ)

Эта штрафная санкция может настигнуть плательщика, когда налоговики, проверяя плательщика на предмет своевременной регистрации НН/РК в ЕРНН, выявят отсутствие (!) регистрации НН/РК. Причем при этом возможно, что:

— НН/РК составлены, но не зарегистрированы;

— НН/РК не составлены вообще и налоговики выявили операцию поставки товаров/услуг.

Внимание на будущее! В случае остановки регистрации НН/РК в соответствии с п. 201.16 НКУ штраф за нерегистрацию на период до принятия решения о возобновлении регистрации НН/РК не применяется.

Как и предыдущий — за просрочку, штраф за нерегистрацию касается ВСЕХ НН, РК к таким НН, в том числе составленных неплательщикам налога (см. выше).

Заметим, что особого порядка штрафования за нерегистрацию НН/РК также нет. Налоговики, проверяя плательщика либо на предмет своевременной регистрации НН/РК в ЕРНН, либо на основании заявления-жалобы за нерегистрацию НН/РК (приложения Д8, которое в этом случае будет иметь принципиальное значение), и выявив отсутствие регистрации НН/РК, направляют нарушителю НУР по форме «Н» ( приложение 13 к Порядку № 1204).

Размер штрафа рассчитывается от суммы НДС, указанной в составленных НН/РК. Если НН/РК не составлены, то от суммы НДС, начисленного на операцию поставки товаров/услуг.

В общей сложности штраф за нерегистрацию НН/РК может достигать 100 % НДС: налагается 50 %, а если НН/РК плательщик не зарегистрирует в течение 10 календарных дней с даты получения НУР, то дополнительно оштрафуют еще на 50 %.

Тем не менее, если вы, получили НУР, и вовремя (в течение 10 календарных дней) зарегистрируете попавшие под штраф НН/РК, то дополнительный штраф за просрочку из п. 1201.1 НКУ вам не грозит (подробнее см. рис. 2 ниже).

Заметим, до 2017 года размер штрафа за такое нарушение был вдвое меньше и составлял только (!) 50 % НДС.

Так что советуем вам не откладывать регистрацию НН/РК на потом и лучше пополнить лимит регистрации, закинув деньги на электронный НДС-счет, чем затем, получив НУР за нерегистрацию, платить начисленный штраф прямиком в бюджет.

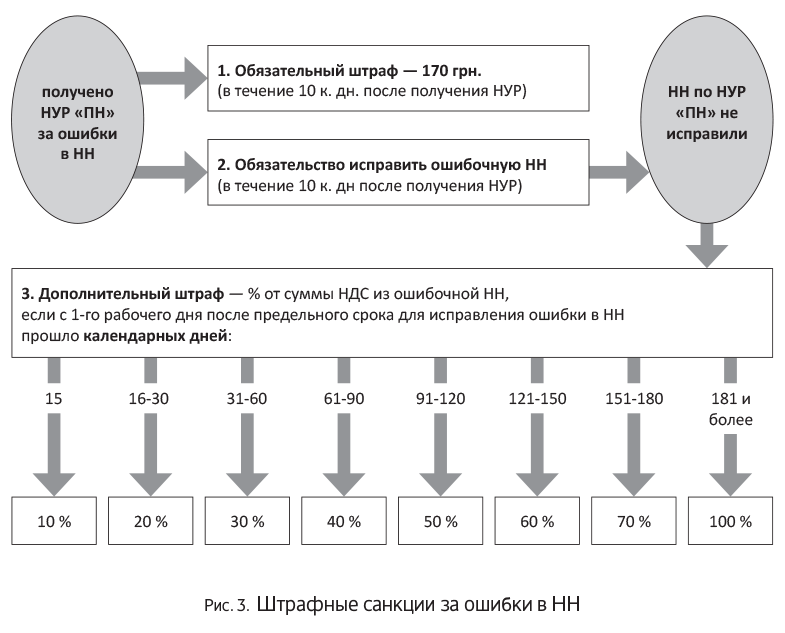

Ошибки в обязательных реквизитах НН ( п. 1201.3 НКУ)

Штрафы из п.п. 1201.3 НКУ грозят «невнимательному» составителю НН — поставщику товаров, работ, услуг за ошибки, допущенные в обязательных реквизитах НН, которые обнаружили сами контролирующие органы.

Как правило, контролеры выявляют ошибки в обязательных реквизитах НН при проверке, проведенной по жалобе покупателя (т. е. на основании приложенного покупателем приложения Д8 к декларации по НДС).

Напомним, согласно абз. 23 п. 201.10 НКУ в случае допущения продавцом товаров/услуг ошибок в обязательных реквизитах НН, предусмотренных п. 201.1 НКУ, покупатель таких товаров/услуг имеет право приложить к декларации за отчетный период заявление с жалобой на такого продавца (приложение Д8).

Учтите! Это право сохраняется за покупателем на протяжении 365 календарных дней, которые наступают за предельным сроком предоставления декларации за период, в котором допущена ошибка.

В свою очередь налоговики, получив приложение Д8 с жалобой покупателя на ошибку в НН:

— направляют запрос поставщику с требованием исправить ошибку (по-хорошему, поставщик должен исправить ошибку в НН и в ответе подтвердить исправление документально в течение 15 дней. В таком случае все решится без штрафа);

— если же поставщик не исправит ошибку в НН/ не предоставит тому документальное подтверждение, то налоговики вправе провести внеплановую проверку нарушителя: в течение 90 дней со дня поступления жалобы от поставщика ( п.п. 78.1.9, абз. 24 п. 201.10 НКУ). И вот уже по итогам такой проверки они за ошибки в обязательных реквизитах НН «наградят» поставщика НУР по форме «ПН» (приложение 14 к Порядку № 1203).

Так что для привлечения поставщика к ответственности за ошибки в НН согласно п. 1201.3 НКУ, нужно, чтобы выполнялись все следующие условия:

1) ошибка допущена в обязательных реквизитах НН;

2) покупатель обратился к налоговикам с жалобой о неправильно заполненной НН (подал приложение Д8 к декларации по НДС);

3) налоговики направили поставщику запрос, и тот не подтвердил исправление;

4) налоговики провели документальную проверку на основании заявления-жалобы и по ее результатам направили невнимательному поставщику НУР по форме «ПН».

За какие ошибки? Далеко не по всем ошибкам в обязательных реквизитах НН, перечисленных в п. 201.1 НКУ, будет заявление покупателя. Ведь далеко не все ошибочные реквизиты, учитывая нормы последнего абзаца п. 201.10 НКУ, делают НН недействительной для покупателя. Перечислим реквизиты, ошибки в которых надо обязательно (!) исправлять:

— дата составления НН (если вышли за рамки периода; по мнению налоговиков — даже если не вышли за период, БЗ 101.17, письмо ГФСУ от 14.11.2016 г. № 24490/6/99-99-15-03-02-15, подробнее см. «Налоги и бухгалтерский учет», 2016, № 84, с. 4);

— ИНН продавца и покупателя;

— описание (номенклатура) товаров/услуг;

— сумма НДС;

— код товара согласно УКТ ВЭД/код услуги.

Между тем, согласно п. 351 подразд. 2 разд. XX НКУ

временно, до 31.12.2017 г., за ошибку в кодах штраф по п. 1201.3 НКУ на поставщика не налагается

Обращают на это внимание и налоговики (см. БЗ 101.30).

И еще один весьма важный момент: штрафы, предусмотренные за ошибки в НН, касаются только НН, подлежащих выдаче покупателю. За ошибки в НН, составляемых продавцом «для себя» (итоговые, сводные НН, НН на технические поставки, превышение цены приобретения над ценой продажи, превышение обычной цены над ценой продажи и пр.), этот штраф не грозит.

Ведь, еще раз акцентируем ваше внимание, этот штраф применяется только по результатам жалобы от покупателя, ставшей причиной проверки. И применить штраф без акта проверки нельзя.

Однако учтите, в самом НУР по форме «ПН» написано, что штраф применяется по акту проверки и/или по данным ЕРНН. И это формально дает налоговикам возможность налагать этот штраф без акта проверки, а по данным ЕРНН.

Однако это неправильно — в НКУ ничего про данные ЕРНН не сказано. Так что еще раз повторим: законным основанием для этого штрафа будет только акт проверки, проведенной по заявлению покупателя, зафиксированный в НУР. Кроме того, даже последний абзац п. 201.10 НКУ, разрешающий покупателю отразить НК по НН с ошибками, позволяющими идентифицировать операцию (кроме ошибки в коде УКТ ВЭД), не освобождает поставщика от этого штрафа, если покупатель перестраховался и направил жалобу на эту НН, а налоговики проверили и направили НУР.

Итак, получив НУР по форме «ПН», в нем вы увидите требование уплатить штраф в размере 170 грн. и исправить ошибочную НН.

Если же ошибка в НН не будет исправлена — внимание (!) — в течение 10 дней, следующих за днем получения НУР, то поставщику грозит дополнительный штраф в размере от 10 до 100 % от суммы НДС, указанной в ошибочной НН (см. рис. 3 на с. 22).

Как указано в самом НУР по форме «ПН», в случае неисправления ошибок, допущенных в НН в срок (в течение 10 календарных дней с момента получения НУР),

дополнительный штраф (10 %–100 %) рассчитывается с 1-го рабочего дня, следующего за истечением 10-дневного срока для исправления ошибки

А напоследок отметим. Если плательщик просрочил/не зарегистрировал НН/РК или допустил ошибку в НН, но задекларировал НО в полном объеме, то по итогам проверки административно наказывать поставщика не будут (см. БЗ 101.30).

Платить штрафы по ст. 1201 НКУ за несвоевременную регистрацию/нерегистрацию НН/РК и ошибки в НН нарушитель, скорее всего, так и будет (учитывая «проект» изменений в п. 25 Порядка № 569) со своего текущего счета прямиком в бюджет (в обход НДС-счета).

Нарушение порядка регистрации акцизных накладных и РК к таким АН в ЕРАН ( ст. 1202 НКУ)

В этой статье имеется два разных пункта, «по-своему» определяющих упомянутые санкции, потому рассмотрим их отдельно.

1. Пункт 1202.1. Согласно его нормам нарушение плательщиками акциза установленного п. 231.6 НКУ 15-дневного срока регистрации акцизных накладных (АН) и РК к АН в ЕРАН влечет за собой наложение штрафа в размере:

2 % от суммы акцизного налога с соответствующих объемов горючего, указанных в таких АН/РК, — в случае нарушения срока регистрации до 15 календарных дней;

10 % — при нарушении срока регистрации от 16 до 30 календарных дней;

20 % — при нарушении срока регистрации от 31 до 60 календарных дней;

30 % — при нарушении срока регистрации от 61 до 90 календарных дней;

40 % — при нарушении срока регистрации на 91 календарный день и более.

2. Пункт 1202.2. В этой норме прописано, что нерегистрация АН/РК в ЕРАН в течение более чем 120 календарных дней после даты, на которую плательщик акциза обязан был составить (!) такую АН/РК, влечет за собой наложение штрафа в размере 50 % суммы акцизного налога с соответствующих объемов горючего, на которые плательщик обязан был выписать такую АН/РК.

Первое, что бросается в глаза — для применения определенной этим пунктом «50 %-ной» санкции отсчет дней просрочки уже должен браться не от предельного срока регистрации АН/РК, а от даты выписки (даты, в которую плательщик обязан был выписать*) АН или РК. Таким образом, при просрочке регистрации более чем на 105 календарных дней (120 минус 15) уже будет применяться штраф — 50 % от суммы акциза с объемов горючего, АН/РК на которое не были в упомянутый срок проведены через СЭАРГ.

* В том случае, если он вообще не удосужился выписать АН/РК.

И здесь возникает резонный вопрос —

в двух вышеупомянутых пунктах статьи 1202 НКУ речь идет о разных санкциях, которые применяются параллельно?

Но даже если исходить из того, что санкции разные, по нашему мнению, эти санкции не должны применяться параллельно (то есть — накладываться друг на друга).

Если имеет место просроченная регистрация — то есть АН/РК уже зарегистрировали, но с опозданием на срок до 105 дней (т. е. — до 120 дней, если считать от даты выписки АН/РК) — применяется соответствующая санкция из п. 1202.1 НКУ. Если же плательщик просрочил регистрацию АН/РК более чем на 105 календарных дней (т. е. прошло более 120 дней с даты их выписки), то мы считаем, что нарушение фактически переходит в другой разряд — то есть подпадает уже только под норму п. 1202.2 НКУ, и к плательщику должна применяться только одна, предусмотренная этой нормой, санкция — в размере 50 %. Применение в таком случае одновременно обеих санкций — и 40 %, и 50 % (т. е. — в сумме — 90 %!) от суммы акцизного налога считаем некорректным. Правда, налоговики этот вопрос еще, к сожалению, не растолковали...

Обращаем также внимание, что согласно норме п. 1202.3 НКУ сумма акцизного налога для целей применения вышеупомянутых штрафов из ст. 1202 НКУ определяется по ставке, установленной на дату реализации горючего, и курсу НБУ, действующему на первый день квартала, в котором осуществляется реализация горючего.

Нарушение сроков хранения учетных документов ( ст. 121 НКУ)

Вся ст. 121 НКУ состоит из единственного п. 121.1, который, в отличие от других подобных «штрафных» норм НКУ, содержит ссылку на конкретную предписывающую норму, нарушение которой наказуемо штрафом, — это ст. 44 НКУ.

«Необеспечение непредоставления»

При этом диспозиция п. 121.1 НКУ состоит из двух, казалось бы, невзаимосвязанных частей, описывающих соответствующее нарушение плательщика налогов как:

(1) необеспечение хранения первичных документов, учетных и других регистров, бухгалтерской и статистической отчетности, других документов по вопросам исчисления и уплаты налогов и сборов в течение сроков хранения, установленных п. 44.3 НКУ (с учетом п. 44.4 НКУ);

(2) непредоставление контролирующему органу оригиналов или копий документов (кроме полученных из ЕРНН!) при осуществлении налогового контроля (определение последнего — см. в п. 61.1 НКУ, а его варианты — в частности, проверки, сверки и мониторинг КО — в п. 62.1 НКУ).

Однако, невзирая на подобную «двухэлементную» конструкцию, на самом деле, как вы понимаете, контролеры лишены экстрасенсорных талантов, поэтому (1) — это, как правило, то же самое непредоставление контролеру упомянутых документов в процедуре того же самого налогового контроля, что и в (2). Это следует из абзаца первого п. 44.6 НКУ.

Санкция предусматривает штраф в фиксированных размерах — 510 грн. (за первое нарушение) и 1020 грн. (за повторное в течение года). Ну и к этому штрафу налоговики, как водится, цепляют «паровозиком» админштраф на должностных лиц, предусмотренный ст. 1631 КоАП (от 85 грн. до 170 грн. или от 170 грн. до 255 грн. — за повторное нарушение в течение года).

Сроки

Что касается сроков, в течение которых плательщик обязан иметь (т. е. хранить у себя не сдавая в архив и не уничтожая) соответствующие подтверждающие документы, то п. 44.3 НКУ определяет их так:

не менее чем 1095 дней с дня подачи налоговой отчетности, для составления которой используются указанные документы, а в случае ее неподачи — с предусмотренного этим Кодексом предельного срока подачи такой отчетности

В случае проверки или обжалования указанный срок соответственно продляется «до окончания проверки и предусмотренного законом срока обжалования принятых по ее результатам решений и/или решения дела судом».

Надо заметить, что согласно п. 2.11 Перечня № 578/5 и соответствующих примечаний в гр. 5 его таблицы (в которой установлены обязательные сроки хранения документов) учетные документы можно перестать хранить только при условии, что по ним завершилась проверка (а если они нужны для уголовных и судебных дел — до принятия окончательного решения). С информацией, подлежащей финмониторингу, — 5 лет.

Заметим также, что для увязки воедино обсуждаемых «документально-штрафных» норм НКУ надо указать еще на одну ссылку — из п. 44.3 НКУ на п. 44.1 НКУ. Напомним, что п. 44.1 НКУ предписывает плательщикам обязанность ведения учета доходов, расходов и других показателей, связанных с определением объектов налогообложения и/или налоговых обязательств, именно на основании первичных документов, регистров бухгалтерского учета, финансовой отчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством*. Более того, абзацем вторым этого пункта плательщикам

* Практически дословно совпадает с текстом п. 121.1 НКУ.

запрещается формирование показателей налоговой отчетности, таможенных деклараций на основании данных, не подтвержденных упомянутыми документами

Кстати говоря, согласно ч. 1 ст. 9 Закона № 996, «основанием для бухгалтерского учета хозяйственных операций являются первичные документы». И такой их статус не изменился из-за новаций в этой сфере, о которых вы читали в «Налоги и бухгалтерский учет», 2016, № 104, с. 7.

Если документ был, да сплыл...

А если документ пропал?.. На этот случай во избежание немедленного штрафа плательщики могут воспользоваться процедурой п. 44.5 НКУ из двух действий. Во-первых — в пятидневный срок со дня утраты, повреждения или досрочного уничтожения документов, упомянутых в пп. 44.1, 44.3 НКУ, уведомить об этом ГНИ (таможенный орган по месту оформления ТД). Во-вторых — восстановить утраченные документы в течение 90 календарных дней с даты, следующей за днем получения такого уведомления контролерами. Кстати, если без таких документов нельзя проводить проверку — она приостанавливается на соответствующий срок.

Заметим в заключение, что точно такие же штрафы грозят и ФЛП, который утратил свой главный учетный регистр — Книгу учета доходов и расходов.

Нарушение ФЛП на ЕН правил уплаты ЕН-аванса ( ст. 122 НКУ)

Лаконичная ст. 122 НКУ (состоящая из одного-единственного п. 122.1) может напугать лишь ФЛП на ЕН первой и второй групп ( пп. 1, 2 п. 291.4 НКУ). Поскольку направлена именно на них — обязанных уплачивать ЕН авансом: т. е. не по итогам отчетного периода, а не позднее 20 числа текущего месяца (кстати, без «празднично-нерабочих переносов»). Это установлено в п. 295.1 НКУ.

Санкция — это штраф в размере 50 % ставки ЕН (разумеется, установленной в фиксированной сумме) в случае неуплаты (неперечисления) авансовых взносов ЕН. Что приятно, в отличие от других подобных ситуаций, описанных выше, в данном случае налоговики (см. 107.11 БЗ) не посмели заводить свою волынку насчет применения к ФЛП еще и админштрафа: грозят только самим штрафом по п. 122.1 НКУ и все!.. Но. Но в другой консультации (107.11 БЗ), ссылаясь на п. 295.2 НКУ, налоговики делают вывод: в этом случае они начисляют еще и пеню согласно п. 129.4 НКУ.

Самостоятельное определение налоговиками суммы налогового обязательства ( ст. 123 НКУ)

«Штрафная» ст. 123 НКУ состоит из двух пунктов. Начнем с более «ходового» п. 123.1 НКУ.

«Конструкция» п. 123.1 НКУ отличается наличием прямых ссылок на другие нормы НКУ и при этом она представляет собой эдакий правовой «тамбур» — т. е., чтобы применить соответствующую санкцию, налоговики должны пройти не одну, а две условные «двери»... ☺

Полномочия контролеров

Первую — у них должны быть полномочия, предоставленные одним из пяти подпунктов п. 54.3 НКУ. На эти самые подпункты — с первого по шестой (четвертый исключен) — как раз и сделаны ссылки из п. 123.1 НКУ. Имеются в виду полномочия

контролирующего органа самостоятельно определять сумму налогового обязательства

Такие полномочия предоставлены контролерам в строго определенных случаях:

— п.п. 54.3.1 — плательщик просрочил или не подал налоговую (таможенную) декларацию, а контролеры выявили факты осуществления им налогооблагаемой деятельности и/или наличие у него лицензий на деятельность с подакцизной продукцией (например, рознично-акогольных или табачных);

— п.п. 54.3.2 — проверка (кроме электронной!) выявила занижение (или завышение — но этого проверяющие обычно стараются не заметить ☹) задекларированных плательщиком налоговых обязательств, а также наличие «минусов» — бюджетного возмещения НДС или убытков по налогу на прибыль;

— п.п. 54.3.3 — за начисление налогового обязательства плательщика ответственен сам контролирующий орган (например, налог на землю или «недвижимый» налог физлиц) — но этот подпункт темы не касается;

— п.п. 54.3.5 — проверкой выявлены нарушения налоговым агентом своих налоговых обязательств по начислению, удержанию и уплате налога (это касается НДФЛ и ВС);

— п.п. 54.3.6 — сведения, полученные после проведения процедуры растаможки, указали на искажение налогового обязательства в таможенной декларации.

Как видите, самые «ходовые» — это, конечно же, пп. 54.3.2 и 54.3.5 НКУ. ☹

Ну а вторая «дверь», которая открывает контролерам путь к применению санкций, — это собственно факт выявленного ими занижения задекларированных плательщиком налоговых обязательств либо завышения суммы бюджетного возмещения и/или отрицательного значения по НДС, а точнее — доначисление в первом случае и уменьшение во втором (заметим, что о «минусе» по налогу на прибыль (НДС) диспозиция (санкция) п. 123.1 НКУ умалчивает).

Санкции

Важно отметить, что санкция п. 123.1 НКУ еще более конкретизирует, так сказать, «базу» для начисления штрафов:

суммы доначисления налогового обязательства, уменьшения бюджетного возмещения

А собственно размер санкции рассчитать просто: это 25 % сумм осуществленных контролерами доначислений налогового обязательства (уменьшений бюджетного возмещения НДС) за первое нарушение и 50 % — за повторное, совершенное в течение 1095 дней, однотипное нарушение.

От «одинарной» санкции отбиться непросто, а в отношении «повторности» сделаем такие акценты:

1) обратите внимание, что в отличие от общераспространенного (в смысле повторности) годичного срока, в обсуждаемом случае этот срок составляет 1095 дней ☹;

2) «повторность» определяется в разрезе каждого отдельного одинакового налогового нарушения ( ОНК № 1046) — как в разрезе налогов, так и оснований доначисления/уменьшения налоговиками. То есть такое нарушение, как (сперва) просрочка подачи декларации ( п.п. 54.3.1 НКУ), не делает «повторным» такое нарушение (потом), как выявленный при проверке факт завышения суммы бюджетного возмещения ( п.п. 54.3.2 НКУ);

3) отсчет этого срока ведется от даты предыдущего налогового уведомления-решения на аналогичный штраф по однотипному нарушению (это следует из ОНК № 592; письма ГФСУ от 08.10.2015 г. № 9437/С/99-99-10-03-02-14);

4) налоговики часто злоупотребляют мнимой «повторностью» нарушений, соблазняясь двукратным размером штрафа, но суды к этому подходят, как правило, весьма принципиально: требуя от налоговиков доказательств, например, фактически предпринятых ими действий по «первичному» уменьшению завышенных конкретным плательщиком сумм бюджетного возмещения (см. постановление Одесского апелляционного админсуда от 19.05.2015 г. по делу № 821/2019/14*). И что важно: если первичное доначисление налога (уменьшение бюджетного возмещения) на дату выявления тождественного «повторного» нарушения не согласовано в установленном порядке (а, скажем, обжалуется), то суды не признают последнее действительно повторным, т. е. дающим право налоговикам на применение 50-процентного штрафа, а не 25-процентного (см. постановление Житомирского апелляционного админсуда от 13.05.2015 г. по делу № 806/5733/14**; определение коллегии судей Харьковского апелляционного админсуда от 29.09.2015 г. по делу № 816/2802/15***).

* См. http://reyestr.court.gov.ua/Review/44402014.

** См. http://reyestr.court.gov.ua/Review/44242788.

*** См. http://reyestr.court.gov.ua/Review/51947504.

Уплата штрафа и доплата налога

Согласно п. 57.3 НКУ на уплату по полученному налоговому уведомлению-решению плательщику дается срок в 10 календарных дней, наступающих за днем получения последнего. Если плательщик воспользовался процедурой обжалования — 10 календарных дней, следующих за датой согласования денежного обязательства (плюс пеня и штраф).

Нецелевое использование сумм налоговой льготы

Очевидно, что п. 123.2 НКУ, прописанный как «дополняющий» к п. 123.1 НКУ, ориентирован на плательщиков, пользующихся налоговыми льготами, но не любыми, а предполагающими целевое использование средств, не уплаченных в виде налогов. Память подсказывает не так давно почивший в бозе НДС-спецрежим сельхозпроизводителей, а еще раньше — аккумулировавшийся книгоиздателями налог на прибыль... Там «льготная» сумма, потраченная не по назначению, была видна невооруженным глазом, а соответствующий налог подлежал доначислению налоговиками — разумеется, наряду со штрафом согласно п. 123.1 НКУ.

И хотя сегодня можно найти ряд налоговых льгот в разд. ХХ НКУ, налоговики прямо грозят применением п. 123.2 НКУ за нецелевое использование (например, продажу с целью извлечения прибыли) льготной гуманитарки (210.08 БЗ). Хотя доказать нецелевое использование именно не уплаченных в качестве налога средств весьма затруднительно...

Отчуждение без согласия налоговиков имущества в налоговом залоге ( ст. 124 НКУ)

Надо признать, что ст. 124 НКУ, а точнее единственный в ее составе п. 124.1 — лаконичен и понятен как ругательство... ☺

Понятно, что п. 124.1 НКУ устанавливает штраф

в размере стоимости отчужденного плательщиком без согласования с налоговиками имущества, состоящего в налоговом залоге такого плательщика

При этом мы, разумеется, не станем объяснять вам, что такое налоговый залог ( ст. 88 НКУ), а прямо укажем на «запретительный» п. 92.1 НКУ.

А также уточним, что определение термина «отчуждение имущества» дается в п.п. 14.1.31 НКУ, в котором под таким действием плательщика понимается утрата последним прав либо собственности (если это имущество, принадлежащее ему на праве собственности), либо пользования (если это активы, предоставленные ему на праве пользования).

Укажем на два исключения, когда плательщик вправе осуществить отчуждение «налоговозалогового» имущества без согласия налогового органа (и понятно — без обсуждаемого штрафа).

Первое: в абзаце третьем п. 92.1 НКУ перечислены виды залогового имущества (только готовая продукция, товары и товарные запасы) и условия (реализация не ниже обычных цен, причем только за денежные средства, причем в полном объеме использованные на выплату зарплаты, уплату ЕСВ и/или погашение налогового долга), соблюдение которых позволит несогласованное отчуждение.

Второе: если налоговики в течение 10 дней с даты получения от плательщика соответствующего обращения не предоставили тому ответа о своем согласии/несогласии.

Заметим также, что утверждать о том факте, что отчужденное конкретное имущество плательщика состоит в налоговом залоге, можно только на основании соответствующей записи о таком конкретном имуществе в Акте описи имущества, утвержденном как приложение 2 к Порядку № 572.

На этом хотелось бы поставить точку.

Но в ст. 92 НКУ имеется еще и п. 92.3, гласящий, что за осуществление операций (без конкретизации их видов) с имуществом, состоящим в налоговом залоге, без предварительного согласия контролирующего органа плательщик налогов «несет ответственность в соответствии с законом».

Казалось бы, имеет место безобидное дублирование п. 124.1 НКУ? Ан нет!

Обратите внимание: «законом» написано с маленькой буквы! И в письме ГФСУ от 11.11.2016 г. № 11967/К/99-99-17-01-14 объясняется почему... ☹ Налоговики утверждают, что согласно этой норме плательщику-нарушителю грозят не только штрафы по п. 124.1 НКУ, но и административный арест имущества ( ст. 94 НКУ), и даже уголовная ответственность по ст. 388 УКУ (от минимального штрафа 3400 грн. до двухлетнего срока)... ☹

Несвоевременная уплата налога ( ст. 126 НКУ)

Штраф, установленный в п. 126.1 НКУ, может обрушиться на голову «честного, но бедного» ☺ или «честного, но забывчивого» плательщика налогов — т. е. того, кто честно согласовал свое налоговое обязательство, но либо оказался не в силах, либо забыл уплатить его в установленный НКУ срок.

«Крайний» срок

Напомним, что общие сроки уплаты налогового обязательства плательщика налогов установлены в п. 57.1 НКУ соответственно абзацами:

— первым — для задекларированного самим плательщиком налогового обязательства — в течение 10 календарных дней, наступающих за последним днем предельного срока подачи соответствующей декларации (за исключениями, перечисленными как в самом п. 57.1 НКУ, так и, например, в ст. 168 НКУ — см. ниже). Заметим, что вот уже пару лет налоговики соглашаются с тем, что если последний день предельного срока подачи налоговой декларации перенесен в связи с попаданием его на выходной, нерабочий или праздничный день, то десятидневный срок уплаты налога отсчитывается от такого — перенесенного последнего дня предельного срока подачи декларации (135.04 БЗ). При этом сам по себе последний день предельного срока уплаты, пришедшийся на «красный день календаря», из-за такого обстоятельства не сдвигается;

— вторым — для уплаты налоговым агентом НДФЛ и ВС — с отсылкой (пусть и не написанной явно) к ст. 168 НКУ;

— третьим — для уплаты по таможенной декларации.

Напомним также, что в п. 57.3 НКУ установлен точно такой же по длительности предельный 10-дневный срок уплаты, но — дней, наступающих за днем получения налогового уведомления-решения — разумеется, когда начислять налоговое обязательство уполномочены налоговики (см. с. 25).

Размеры штрафа

Размер санкции (штрафа) рассчитывается просто ☹ — в зависимости от длительности просрочки уплаты/перечисления налога: если вы успели уложиться с просроченной уплатой согласованной суммы налога в срок

30 календарных дней включительно, следующих за последним днем предельного срока уплаты

— то отделаетесь штрафом в размере 10 % погашенной суммы налогового долга, если не успели — то размер штрафа составит 20 % погашенной суммы налогового долга.

Кстати, обратите внимание, что этот штраф начисляется налоговиками пропорционально реально погашенной сумме налогового долга. Другими словами, если согласованная по декларации сумма налогового обязательства уплачивается не сразу же в полном объеме, а частями, то и штраф будет начисляться соответственно на суммы таких частичных уплат/погашений. Скажем, если половина налогового долга погашена в 30-дневный срок — на эту половину начислят штраф по «ставке» 10 %, а при погашении другой половины после истечения 30-дневного срока на нее будет начислен штраф по «ставке» 20 %.

Возможно, вы спросите: а при чем тут «налоговый долг»? Ведь речь шла о согласованном налоговом обязательстве плательщика? Дело в том, что согласно п.п. 14.1.175 НКУ: «налоговый долг — сумма согласованного денежного обязательства, не уплаченного плательщиком налогов в установленный этим Кодексом срок, и непогашенной пени, начисленной в порядке, определенном этим Кодексом».

Заметим, что с 01.01.2017 г. это определение действует в новой редакции, согласно которой в налоговый долг не включаются суммы собственно штрафов. Напротив: денежное обязательство плательщика налогов — согласно определению п.п. 14.1.39 НКУ — штрафные (финансовые) санкции включает наряду с налоговым обязательством.

Новое исключение

Раз уж мы упомянули о последних новациях, то укажем, что с 01.01.2017 г. в отношении такой категории плательщиков, как производители алкогольных напитков, использующие спирт этиловый неденатурированный, в ст. 126 НКУ имеется свой собственный «штрафной» п. 126.2 НКУ, прямо взаимосвязанный с п.п. 222.1.2 НКУ, устанавливающим особый порядок уплаты акцизного налога при приобретении соответствующих марок.

Размер этого штрафа — 20 % суммы просроченного денежного обязательства плательщика.

Одновременно с ним в п. 221.5 НКУ введен новый — 200 % штраф на реализаторов табачного сырья нелегальным табачникам.

Нарушение правил начисления, удержания и/или уплаты налогов у источника выплаты ( ст. 127 НКУ)

Иногда обязанность по уплате/перечислению налогов возлагается не на получателя доходов, а на лицо, которое их удерживает и перечисляет. Если данная обязанность не выполняется, то на такое лицо налагается штраф согласно ст. 127 НКУ. Рассмотрим его подробнее.

Неначисление, неудержание и/или неуплата (неперечисление) налогов налогоплательщиком, в том числе налоговым агентом, до или во время выплаты дохода в пользу другого плательщика налогов влечет за собой наложение штрафа в размере 25 % суммы налога, подлежащей начислению и/или уплате в бюджет ( п. 127.1 НКУ).

Причем в случае выявления повторного* нарушения из числа предусмотренных п. 127.1 НКУ размер штрафной санкции, применяемой к налогоплательщику-нарушителю, возрастает. Так, за второе в течение 1095 дней нарушение штраф составит 50 % суммы налога, подлежащей начислению и/или уплате в бюджет, а за третье и более — 75 %.

* При определении повторности правонарушения с целью применения повышенного размера санкций необходимо учитывать однотипные налоговые нарушения, совершенные налогоплательщиком повторно в течение 1095 дней (см. разъяснение налоговиков, приведенное в категории 138.01 БЗ).

Важно! Штраф по п. 127.1 НКУ может применяться за нарушение порядка начисления, удержания и уплаты таких налогов и обязательных платежей.

НДФЛ

Налоговый агент, начисляющий (выплачивающий, предоставляющий) налогооблагаемый доход в пользу плательщика налога, обязан удерживать налог из суммы такого дохода за его счет ( п.п. 168.1.1 НКУ). Сроки уплаты НДФЛ приведены в таблице на с. 30.

При этом штраф, предусмотренный п. 127.1 НКУ, не применяют, когда неначисление, неудержание и/или неуплату (неперечисление) НДФЛ самостоятельно, обнаруживает налоговый агент при проведении перерасчета этого налога, предусмотренного п. 169.4 НКУ, и исправляет в следующих налоговых периодах на протяжении налогового (отчетного) года согласно нормам НКУ.

Учтите: под перерасчетом следует понимать любой перерасчет, в ходе которого были выявлены и исправлены ошибки по НДФЛ. При этом базой обложения НДФЛ будет выплаченная сумма дохода плательщику налога. Применение коэффициента, установленного п. 164.5 НКУ, в данном случае не предусмотрено (см. «Налоги и бухгалтерский учет», 2016, № 33).

А если факт неначисления, неудержания и/или неуплаты (неперечисления) НДФЛ до или во время выплаты дохода физлицу выявлен по истечении года, в котором она допущена? В этом случае, увы, воспользоваться «спасательным кругом» — перерасчетом и уйти от штрафа по п. 127.1 НКУ не получится. Это следует из положений ч. 5 п. 127.1 НКУ, где идет речь об исправлении ошибок текущего года в текущем году.

Военный сбор

Начисляют, удерживают и уплачивают (перечисляют) ВС в порядке, установленном ст. 168 НКУ ( п.п. 1.4 п. 161 подразд. 10 разд. XX этого Кодекса). То есть фактически сроки уплаты ВС и НДФЛ совпадают (см. таблицу ниже).

В случае неначисления, неудержания и/или неуплаты военного сбора до или во время выплаты дохода налоговому агенту «светит» штраф по п. 127.1 НКУ. При этом исправиться с помощью перерасчета и уйти от этого штрафа не получится. Причина проста: перерасчет по ВС не предусмотрен НКУ.

Сроки уплаты НДФЛ и ВС

| Вид выплаты | Срок перечисления НДФЛ и ВС | Основание (норма НКУ) |

| Выплата дохода | ||

| Деньги получены с банковского счета | Одновременно с получением денег в банке | |

| Деньги перечислены в безналичной форме на счет работника | Одновременно с перечислением денег на счет работника | |

| Выплата наличными из кассы* | В течение трех банковских дней со дня, следующего за днем выплаты | |

| Выплата в натуральной форме | ||

| * За счет денежных средств, которые не были получены в банке на указанные цели, а поступили в кассу предприятия, например, как выручка. | ||

| Несвоевременная выплата заработной платы | ||

| Доход начислен, но не выплачен | В течение 30 календарных дней, следующих за последним днем месяца, в котором начислен доход | |

Обратите внимание: кроме штрафа, за нарушение, предусмотренное п. 127.1 НКУ, начисляется еще и пеня. О ней мы с вами поговорим на с. 33.

Вместе с тем НДФЛ и ВС не единственные налоги, в отношении которых может применяться ответственность, предусмотренная ст. 127 НКУ. Под этот штраф попадут и субъекты хозяйствования, в обязанности которых входит начисление/удержание из выплаченных доходов следующих платежей в бюджет.

«Дивидендный» авансовый взнос

Согласно п. 137.3 НКУ вся ответственность за полноту удержания и своевременность перечисления в бюджет «дивидендного» авансового взноса возлагается на предприятия, выплачивающие дивиденды. Причем обязательства начислять и уплачивать в бюджет «дивидендный» авансовый взнос при выплате дивидендов распространяются и (1) на плательщиков налога на прибыль (в том числе «прибыльщиков»-льготников или «прибыльщиков», уплачивающих налог на прибыль по другой ставке), и (2) на плательщиков госдивидендов (т. е. государственных унитарных предприятий и их объединений, коммунальных предприятий, хозобществ с госдолей*, а также (3) на предприятия, работающие на едином налоге.

* Подробнее о них см. «Налоги и бухгалтерский учет», 2016, № 33, с. 24.

Напомним, что «дивидендный» авансовый взнос (по ставке 18 %) начисляют «сверху» (т. е. сумму дивидендов на него не уменьшают) и до или одновременно с выплатой дивидендов перечисляют в бюджет ( п. 57.11 НКУ). Подробнее о правилах начисления и уплаты предприятиями — эмитентами «дивидендного» авансового взноса см. «Налоги и бухгалтерский учет», 2017, № 18, с. 8.

Чего ждать, если предприятие напортачило с уплатой «дивидендного» аванса

Так вот, за неначисление и/или неуплату «дивидендного» аванса предприятию придется ответить штрафом, предусмотренным п. 127.1 НКУ. То есть вопрос о применении санкций следует рассматривать не только в аспекте начисления/неначисления (согласно бухучетным записям и налоговой отчетности), но и с учетом того, уплачен или не уплачен такой налог (или его часть) на момент выявления нарушения:

— за первое нарушение — в размере 25 % суммы неуплаченного аванса;

— за повторное нарушение в течение 1095 дней — 50 % суммы неуплаченного аванса;

— за третье и последующее нарушение — 75 % суммы неуплаченного аванса.

Причем одним штрафом дело не ограничится. Вслед за ним нарушителю начислят пеню по п.п. 129.1.1 НКУ. Именно такие санкции обещают налоговики в случае неуплаты или несвоевременной уплаты авансового взноса при выплате дивидендов в БЗ 102.25 (на данный момент она утратила силу, однако, на наш взгляд, не утратила своей актуальности). И что самое неприятное, самоисправиться, чтобы избежать штрафных санкций, в этом случае проблематично: декларация под это не «заточена».

По результатам проверки, в ходе которой выявят неначисление и/или неуплату «ответственным» предприятием суммы «дивидендного» авансового взноса, налоговики, доначислив «дивидендный» авансовый взнос, сумму штрафа и рассчитав пеню, направят ему НУР по форме «Д».

Налог при выплате доходов нерезидентам

Это так называемый налог на репатриацию. Ответственными за его начисление являются абсолютно все резиденты Украины (внимание: с 01.01.2017 г. ввиду изменений, внесенных в п.п. 14.1.213 НКУ, в число резидентов попадают и плательщики единого налога), которые выплачивают в пользу нерезидента доход с источником его происхождения из Украины. Так вот, «ответственные» субъекты обязаны удержать с доходов из перечня, приведенного в п.п. 141.4.1 НКУ, налог по ставке 15 % ( п.п. 141.4.2 НКУ).

Исключение: доходы, по которым пп. 141.4.3 — 141.4.6 НКУ установлены специальные правила налогообложения и ставки — 0, 4, 5, 6, 12, 15 и 20 %.

Как правило, удерживают налог на репатриацию во время выплаты дохода нерезиденту и за счет этого дохода (т. е. в бухучете начисление налога: Дт 632 — Кт 641/доход нерез., уплата — Дт 641/доход нерез. — Кт 311).

Исключение: выплаты за рекламу и по страховке, по которым налог предприятием уплачивается за свой счет (т. е. в бухучете начисление налога: Дт 93, 949 — Кт 641/доход нерез., уплата — Дт 641/доход нерез. — Кт 311).

Сумму дохода, с которой уплачивается налог, следует определять по курсу НБУ, действующему на дату выплаты такого дохода (см. 102.18 БЗ, на данный момент она утратила силу, однако, на наш взгляд, не утратила своей актуальности). Перечисляют налог в бюджет во время выплаты дохода нерезиденту ( п.п. 141.4.2 НКУ).

Тем же, кто не справится с начислением, удержанием и/или не уплатит налог с доходов нерезидента в бюджет, грозит штраф по п. 127.1 НКУ (см. письмо ГФСУ от 29.12.2016 г. № 28468/6/99-99-15-02-02-15)

Внимание! Налоговики могут применить этот штраф, если обнаружат отсутствие первичных и прочих бухгалтерских документов, свидетельствующих о начислении/удержании налога; отсутствие факта его удержания из доходов получателя либо засомневаются в выплате дохода нерезиденту в полном объеме.

Кроме того, вероятно, штрафа не удастся избежать в случае, если налог с доходов перечислен, но позже установленного срока (позже даты выплаты нерезиденту дохода) БЗ 101.25, и хотя она действовала до 01.01.2017 г., однако мнение налоговиков по этому поводу вряд ли поменялось.

А вот если плательщик уплатил налог вовремя и в полной сумме, но при заполнении стр. 23 декларации по налогу на прибыль (приложения ПН) допустил ошибку, то оштрафовать по п. 127.1 НКУ не должны.

Не вспоминают об этом штрафе налоговики, если вы вообще не удержали и не уплатили налог, но исправляете это в декларации самостоятельно (БЗ 101.25).

«Повторность» нарушения

Еще один интересный и важный момент. При определении «повторности» нарушения будут учитывать не только предыдущие нарушения в части какого-либо одного «агентски» не начисленного/не уплаченного налога, но и

все однотипные налоговые нарушения (охватываемые штрафами по этому пункту), совершенные плательщиком налогов повторно в течение 1095 дней

То есть предприятию обязательно «припомнят» сразу все нарушения: связанные НДФЛ, военным сбором, налогом на доходы нерезидентов, «дивидендным» авансовым взносом (см. БЗ 138.01).

Что касается 1095-дневного срока, то, по нашему мнению, он должен отсчитываться с даты совершения нарушения, а не привлечения к ответственности. Повторность будет тогда, когда, например, плательщик не удержал НДФЛ, после чего в течение 1095 дней не удерживает налог с доходов нерезидента.

Нарушение правил вывоза горючего с территории акцизного склада ( ст. 1281 НКУ)

Статья ст. 1281 содержит в себе фактически «ретро-штраф». Он предполагает наказание за вывоз горючего с территории акцизного склада или транспортировку такой продукции без отметки представителя контролирующего органа на товарно-транспортной накладной о согласовании отпуска в размере 200 % стоимости вывезенной или транспортируемой продукции, но не менее 15000 грн.

И хотя до установки специальных счетчиков на акцизных складах этот штраф, возможно, имел бы определенный смысл, тем не менее сейчас он не применяется (напомним, что Законом № 1791 предельный срок оборудования акцизных складов расходомерами-счетчиками и уровнемерами-счетчиками перенесен до 1 января 2018 года).

Однако с 1 марта 2016 года в связи с введением Системы электронного администрирования реализации горючего (СЭАРГ) и внедрением института акцизных накладных (началом их применения)

присутствие представителя контролирующего органа на акцизном складе, где изготавливается горючее, уже не предусматривалось

Поэтому внедрение СЭАРГ поставило крест на применении данного штрафа к операциям, проведенным с 01.03.2016 г., превратив его фактически в «ретро-санкцию» (см. также БЗ, кат. 116.11).

По хорошему, пора бы законодателям удалить эту статью из НКУ. Впрочем, поскольку сроки исковой давности за нарушения, «карающиеся» этой санкцией, еще не прошли, то, вполне возможно, фискалы еще кого-то могут «прищучить» по этой статье, выявив соответствующие «безотметочные» факты перемещения горючего в периодах, предшествовавших внедрению СЭАРГ.