2.1. Головне про розрахунок і виплату відпускних

Основний нормативний путівник із розрахунку відпускних у бухгалтера незмінний — це Порядок № 100. У п. 7 цього документа можна знайти правила розрахунку відпускних і компенсації* за невикористані дні відпустки.

* Детально про компенсацію за невикористану відпустку див. у розділі 4 на с. 78.

Так, для розрахунку відпускних перш за все необхідно визначити середню заробітну плату. Як це зробити? Для цього потрібно сумарний заробіток за останні перед початком відпустки 12 місяців або за менший фактично відпрацьований період поділити на відповідну кількість календарних днів року або меншого відпрацьованого періоду (за винятком святкових і неробочих днів).

Отриманий показник множите на кількість календарних днів відпустки — і суму відпускних визначено!

Наведемо розрахунок відпускних у вигляді формули:

В = Д x ЗП : (К - С - Ч),

де В — сума відпускних;

Д — кількість календарних днів відпустки;

ЗП — сума заробітної плати, нарахованої в розрахунковому періоді;

К — загальна кількість календарних днів у розрахунковому періоді (за 12 місяців — це 365 (у високосному році — 366) календарних днів);

С — кількість святкових і неробочих днів, передбачених ст. 73 КЗпП, що припадають на розрахунковий період (див. с. 7);

Ч — час, протягом якого працівник відповідно до чинного законодавства або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково в розрахунковому періоді.

Таким чином, для розрахунку суми відпускних необхідно визначити:

— розрахунковий період і кількість календарних днів у ньому;

— виплати, що нараховані в розрахунковому періоді і беруть участь у розрахунку середньої зарплати.

Детально про визначення цих показників поговоримо далі.

Розрахунковий період

У загальному випадку середню заробітну плату для оплати часу відпусток обчислюють виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки ( п. 2 Порядку № 100). Проте є й особливі випадки. Розглянемо їх у табл. 2.1.

Таблиця 2.1. Визначення розрахункового періоду: поширені ситуації

| Умова | Як визначити розрахунковий період | Приклад |

| Працівник відпрацював на підприємстві один рік і більше (загальний випадок) | 12 календарних місяців, що передують місяцю надання відпустки ( абзац перший п. 2 Порядку № 100) | Працівник підприємства прийнятий на роботу 29.02.2016 р. З 10.04.2017 р. йому надано щорічну відпустку. Розрахунковим періодом є квітень 2016 року — березень 2017 року |

| Працівник пропрацював на підприємстві менше року | Фактичний час роботи (з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому надається відпустка). Тобто враховуються тільки повністю відпрацьовані місяці ( абзац другий п. 2 Порядку № 100) | Працівник прийнятий на роботу 04.07.2016 р. З 24.04.2017 р. йому надано щорічну відпустку. Працівник пропрацював на підприємстві менше 12 календарних місяців, тому середню заробітну плату обчислюємо за фактичний час роботи (з 1-го до 1-го числа), що передує місяцю надання відпустки. У нашому випадку розрахунковим періодом буде серпень 2016 року — березень 2017 року |

| Працівника прийнято на роботу з першого робочого дня місяця, що не є першим календарним днем | Такий місяць ураховують при визначенні кількості днів у розрахунковому періоді | Працівник прийнятий на роботу 03.10.2016 р. і йде у щорічну відпустку з 03.04.2017 р. Розрахунковим періодом, за який визначається середня зарплата, у цьому випадку буде жовтень 2016 року — березень 2017 року, оскільки 3-тє число — перший робочий день жовтня 2016 року (1 і 2 жовтня — вихідні дні)* |

| * Аналогічні роз’яснення було надано фахівцем Мінсоцполітики в журналі «Податки та бухгалтерський облік», 2013, № 22, с. 46. | ||

| Працівник не зі своєї вини не мав заробітку в розрахунковому періоді | 12 календарних місяців. При цьому середню зарплату обчислюють виходячи з установленої у трудовому договорі тарифної ставки або посадового (місячного) окладу | Працівниця підприємства 05.04.2017 р. вийшла з відпустки для догляду за дитиною до 3 років. З 24.04.2017 р. їй надано щорічну відпустку за 2013 — 2014 роки. Кількість календарних днів, що беруть участь у розрахунку, визначаємо в розрахунковому періоді, який дорівнює 12 календарним місяцям, що передують місяцю, в якому працівниця йде у щорічну відпустку (див. підрозділ 2.4 на с. 54) |

| Працівник з відрядною оплатою праці, якщо відсутні оперативні дані для розрахунку заробітку за останній місяць розрахункового періоду | Останній місяць розрахункового періоду замінюють місяцем, що безпосередньо передує розрахунковому періоду ( абзац дев’ятий п. 2 Порядку № 100) | Працівник, який пропрацював на підприємстві більше року, іде у щорічну відпустку з 03.04.2017 р. У цьому випадку розрахунковим періодом має бути квітень 2016 року — березень 2017 року. Проте на момент розрахунку і виплати відпускних відсутні оперативні дані про заробітну плату працівника за березень 2017 року. У цьому випадку до розрахунку включають виплати за березень 2016 року — лютий 2017 року |

| Працівнику надаються невикористані дні щорічної відпустки за декілька років | 12 календарних місяців, що передують місяцю надання відпустки. При цьому важливо, в якому саме календарному місяці згідно з наказом працівнику надається відпустка* | Працівник іде у відпустку з 10.04.2017 р. Тривалість відпустки становить 32 календарних дні (24 календарних дні за поточний робочий рік і 8 — за минулий). Розрахунковим періодом для обчислення суми відпускних є квітень 2016 року — березень 2017 року. Якщо ж відпустки надають окремо, то розрахунковий період доведеться визначати щоразу заново |

| Працівнику послідовно надаються щорічні основна і додаткова відпустки | Згідно з наказом працівнику було надано щорічну основну відпустку тривалістю 24 календарних дні з 27.03.2017 р. і додаткову щорічну відпустку за ненормований робочий день тривалістю 7 календарних днів з 21.04.2017 р. При обчисленні середньої заробітної плати для оплати щорічної основної відпустки розрахунковим періодом буде березень 2016 року — лютий 2017 року, а для оплати часу додаткової відпустки — квітень 2016 року — травень 2017 року | |

| * Про те, що розрахунковий період у такому разі не залежить від місяця видання наказу і кількості таких наказів, роз’яснювалося в листах Мінсоцполітики від 26.10.2016 р. № 1475/13/84-16 і від 01.12.2016 р. № 1623/13/84-16. | ||

Зверніть увагу: не всі календарні дні розрахункового періоду беруть участь у розрахунку середнього заробітку для оплати днів щорічної відпустки.

Перш за все при визначенні тривалості розрахункового періоду виключають святкові та неробочі дні, установлені ст. 73 КЗпП*.

* Що це за дні, див. на с. 7.

Приклад 2.1. Працівник прийнятий на роботу 14.11.2016 р. З 24.04.2017 р. йому надають щорічну відпустку на 7 календарних днів.

Розрахунковим періодом у цьому випадку є грудень 2016 року — березень 2017 року. На цей період припадають 3 святкових дні: Новий рік (1 січня), Різдво (7 січня) і Міжнародний жіночий день (8 березня). Ці дні необхідно виключити при розрахунку середньої зарплати для визначення суми відпускних.

Таким чином, кількість днів розрахункового періоду, що беруть участь в обчисленні середньої заробітної плати, становить:

31 + 31 + 28 + 31 - 3 = 118 (к. дн.).

Для зручності наведемо інформацію про календарні дні, що включаються до розрахунку**, у табл. 2.2 на с. 45.

** Станом на день підготовки спецвипуску до друку.

Таблиця 2.2. Дні, що включаються до розрахунку відпускних

| Місяць | Кількість календарних днів | Кількість святкових і неробочих днів (число місяця, на яке припадає свято) | Календарні дні, що враховуються |

| 2016 рік | |||

| Березень | 31 | 1 (8) | 30 |

| Квітень | 30 | — | 30 |

| Травень | 31 | 3 (1, 2, 9) | 28 |

| Червень | 30 | 2 (19, 28) | 28 |

| Липень | 31 | — | 31 |

| Серпень | 31 | 1 (24) | 30 |

| Вересень | 30 | — | 30 |

| Жовтень | 31 | 1 (14) | 30 |

| Листопад | 30 | — | 30 |

| Грудень | 31 | — | 31 |

| 2017 рік | |||

| Січень | 31 | 2 (1, 7) | 29 |

| Лютий | 28 | — | 28 |

| Березень | 31 | 1 (8) | 30 |

| Квітень | 30 | 1 (16) | 29 |

| Травень | 31 | 3 (1, 2, 9) | 28 |

| Червень | 30 | 2 (4, 28) | 28 |

| Липень | 31 | — | 31 |

| Серпень | 31 | 1 (24) | 30 |

| Вересень | 30 | — | 30 |

| Жовтень | 31 | 1 (14) | 30 |

| Листопад | 30 | — | 30 |

| Грудень | 31 | — | 31 |

Крім святкових і неробочих днів, із розрахункового періоду виключають час, протягом якого працівник згідно з чинним законодавством або з інших поважних причин не працював і за ним не зберігався заробіток або зберігався частково ( абзац шостий п. 2 Порядку № 100). На цій підставі в розрахунку середнього заробітку для оплати днів відпустки не беруть участі:

— дні простою не з вини працівника, за які за працівником частково зберігався заробіток. Нагадаємо: такі дні оплачують у розмірі не нижче 2/3 установленої працівникові тарифної ставки (окладу).

Дні прогулів з вини працівника не виключають із розрахункового періоду, оскільки їх не можна вважати поважною причиною для відсутності на робочому місці

— дні, коли працівники не працювали у зв’язку з установленням режиму неповного робочого тижня з не залежних від них причин (див. підрозділ 2.3 на с. 53);

— час перебування у відпустці для догляду за дитиною до досягнення нею 3 років (6/16/18* років — згідно з медичним висновком). Цю ситуацію розглянемо на прикладах у підрозділі 2.4 на с. 54;

* Залежно від захворювання дитини.

— дні відпустки без збереження зарплати як за ст. 25, так і за ст. 26 Закону про відпустки (див. лист Мінсоцполітики від 26.11.2012 р. № 1203/13/84-12). Але майте на увазі: якщо працівник відпочивав «за свій рахунок» довше, ніж передбачено в зазначених статтях, то «надлишок» відпускних днів вважається наданим незаконно і такі дні не виключають із розрахунку середньої заробітної плати.

Розглянемо приклад.

Приклад 2.2. Працівниці підприємства надано щорічну відпустку з 18.04.2017 р. Розрахунковим періодом є квітень 2016 року — березень 2017 року. З 08.08.2016 р. по 16.08.2016 р. працівниця перебувала у відпустці без збереження заробітної плати на підставі ст. 26 Закону про відпустки.

Згідно з вимогами Порядку № 100 при обчисленні середньої заробітної плати для розрахунку відпускних час перебування працівниці у відпустці без збереження заробітної плати (9 календарних днів) необхідно виключити з розрахункового періоду.

Таким чином, кількість днів розрахункового періоду, що беруть участь в обчисленні середньої заробітної плати, становитиме:

365 - 10 - 9 = 346 (к. дн.),

де 10 — кількість святкових і неробочих днів згідно зі ст. 73 КЗпП, що припадають на розрахунковий період**;

** Нагадаємо: на сьогодні законодавством передбачено 11 святкових і неробочих днів. Проте у 2016 році Пасха (Великдень) збіглася з Днем міжнародної солідарності трудящих (1 травня). Тому в розрахунковому періоді квітень 2016 року — березень 2017 року 10 святкових і неробочих днів.

9 — час перебування працівниці у відпустці без збереження заробітної плати згідно зі ст. 26 Закону про відпустки.

Виплати, що включаються до розрахунку відпускних

Як ви пам’ятаєте, щоб визначити середню заробітну плату для розрахунку відпускних, необхідно визначити не тільки розрахунковий період, а й сумарний заробіток, отриманий працівником за цей період.

А які виплати при цьому враховувати

Перелік виплат, що беруть участь у розрахунку відпускних, наведено в п. 3 Порядку № 100. А от у п. 4 цього документа можна знайти виплати, які до розрахунку середньої заробітної плати не включають. Хочете з ними ознайомитися? Тоді вам допоможе табл. 2.3.

Таблиця 2.3. Виплати, що беруть / не беруть участь у розрахунку відпускних

| № з/п | Виплати, що враховуються при розрахунку відпускних |

| 1 | Основна заробітна плата |

| 2 | Доплати і надбавки за: — надурочну роботу; — роботу в нічний час; — суміщення професій і посад; — розширення зон обслуговування або виконання підвищених обсягів робіт працівниками-почасовиками; — високі досягнення у праці (високу професійну майстерність); — умови праці; — інтенсивність праці; — керівництво бригадою; — вислугу років тощо |

| 3 | Виробничі премії та премії за економію конкретних видів палива, електроенергії і теплової енергії |

| Премії включають до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату. | |

| 4 | Винагорода за підсумками роботи за рік, за вислугу років тощо |

| Подробиці читайте на с. 49. | |

| 5 | Виплати за час, протягом якого за працівником зберігається середній заробіток (зокрема, за час попередньої щорічної відпустки, виконання державних і громадських обов’язків, службового відрядження тощо) |

| Увага! Виплати за час, протягом якого за працівником середній заробіток зберігається не повністю (наприклад, за період простою), участі у розрахунку відпускних не беруть. | |

| 6 | Допомога у зв’язку з тимчасовою непрацездатністю |

| При розрахунку середньої зарплати слід також ураховувати й оплату перших 5 днів тимчасової непрацездатності за рахунок коштів роботодавця. | |

| 7 | Допомога по вагітності та пологах |

| У Порядку № 100 про допомогу по вагітності та пологах нічого не зазначено, але її також потрібно враховувати при розрахунку середньої зарплати (детальніше див. на с. 52). Це підтверджує й Мінпраці в листах від 17.06.2011 р. № 190/13/116-11 і від 22.06.2006 р. № 4201/0/14-06/13. | |

| 8 | Суми індексації заробітної плати |

| Вони також не зазначені в Порядку № 100, але про необхідність їх урахування при обчисленні середньої заробітної плати говорить Мінсоцполітики в листі від 09.12.2011 р. № 1105/13/81-11. | |

| Виплати, що не враховуються при обчисленні середньої заробітної плати | |

| 1 | Виплати за виконання окремих доручень (одноразового характеру), що не входять до обов’язків працівника |

| Виняток становлять (тобто враховуються при розрахунку середньої заробітної плати): — доплата за суміщення професій і посад; — доплата за розширення зон обслуговування або виконання додаткових обсягів робіт; — доплата за виконання обов’язків тимчасово відсутніх працівників; — різниця в посадових окладах, що виплачується працівникам, які виконують обов’язки тимчасово відсутнього керівника підприємства або його структурного підрозділу і не є штатними заступниками. | |

| 2 | Одноразові виплати: — компенсація за невикористану відпустку; — матеріальна допомога; — допомога працівникам, які виходять на пенсію; — вихідна допомога тощо |

| Зверніть увагу: незалежно від того, є матеріальна допомога разовою чи ні, надана вона одному або всім (більшості) співробітникам, її суму не враховують при обчисленні середньої заробітної плати (див. лист Мінпраці від 13.12.2005 р. № 694/13/84-05). | |

| 3 | Компенсаційні виплати на відрядження і при переведенні на іншу роботу. До них належать: добові, оплата за проїзд, витрати на наймання житла, підйомні, надбавки, що виплачуються замість добових |

| 4 | Окремі види премій, зокрема, за: — винаходи та раціоналізаторські пропозиції; — сприяння впровадженню винаходів і раціоналізаторських пропозицій; — впровадження нової техніки і технології; — збір і здавання брухту чорних, кольорових і дорогоцінних металів; — збір і здавання на відновлення відпрацьованих деталей машин, автомобільних шин; — введення в дію виробничих потужностей та об’єктів будівництва (за винятком цих премій працівникам будівельних організацій, що виплачуються у складі премій за результати господарської діяльності) |

| 5 | Грошові та речові винагороди за призові місця на змаганнях, оглядах, конкурсах тощо |

| 6 | Пенсії, державні допомоги, соціальні та компенсаційні виплати |

| 7 | Літературний гонорар штатним працівникам газет і журналів, що виплачується за авторським договором |

| 8 | Вартість безоплатно виданого спецодягу, спецвзуття та інших засобів індивідуального захисту, мила, змивних та знешкоджувальних засобів, молока і лікувально-профілактичного харчування |

| 9 | Дотації на обіди, проїзд, вартість оплачених підприємством путівок до санаторіїв та будинків відпочинку |

| 10 | Виплати, пов’язані з ювілейними датами, днем народження, за багаторічну і бездоганну трудову діяльність, активну громадську роботу тощо |

| 11 | Вартість безоплатно наданих деяким категоріям працівників комунальних послуг, житла, палива і сума коштів на їх відшкодування |

| 12 | Заробітна плата на роботі за сумісництвом (за винятком працівників, для яких уключення її до середнього заробітку передбачено чинним законодавством) |

| 13 | Суми відшкодування шкоди, заподіяної працівнику каліцтвом або іншим ушкодженням здоров’я |

| 14 | Доходи (дивіденди, проценти), нараховані за акціями трудового колективу і вкладами членів трудового колективу в майно підприємства |

| 15 | Компенсація працівникам втрати частини заробітної плати у зв’язку з порушенням строків її виплати |

Важливо! Виплати повинні враховуватися в тих місяцях, за які їх нараховано (див. лист Мінсоцполітики від 09.12.2011 р. № 1105/13/81-11). Це, зокрема, стосується «перехідних» виплат — лікарняних і відпускних. І тільки облік премій має особливості (подробиці читайте на с. 49).

Усі виплати включають до розрахунку середньої заробітної плати в тому розмірі, в якому вони нараховані, тобто без вирахування сум ПДФО, ВЗ, аліментів тощо (крім відрахувань із заробітної плати осіб, засуджених за вироком суду до виправних робіт без позбавлення волі).

Детальніше про розрахунок відпускних ви можете дізнатися з практичних прикладів у наступних підрозділах. Зараз же поговоримо про те, в які строки відпускні потрібно виплатити.

Строки виплати відпускних

Суму заробітної плати за весь час відпустки необхідно виплатити працівнику не пізніше ніж за 3 дні до її початку ( ст. 21 Закону про відпустки, ст. 115 КЗпП). Причому зауважте:

ідеться про календарні дні (див. лист Мінпраці від 26.06.2009 р. № 155/13/116-09)

Так, наприклад, якщо перший день відпустки — 10 квітня 2017 року, то останнім днем виплати відпускних було 6 квітня 2017 року.

Увага! Зазначені строки краще не порушувати. Адже несвоєчасна виплата відпускних може бути підставою для:

— перенесення щорічної відпустки відповідно до п. 2 ч. 1 ст. 11 Закону про відпустки. Причому, якщо працівник звернеться до роботодавця із заявою про перенесення відпустки з цієї причини, роботодавець не має права йому відмовити;

— застосування до роботодавця штрафних санкцій на підставі ст. 265 КЗпП, а до його посадових осіб — адміністративних стягнень відповідно до ст. 41 КУпАП.

Трапляються ситуації, коли з певних причин працівник звертається до роботодавця з проханням надати йому відпустку у скорочені строки, не обумовлені заздалегідь. Відповідно, виплатити відпускні за 3 дні до початку відпустки не є можливим.

Як бути? У цьому випадку уникнути негативних наслідків допоможе ст. 7 Конвенції Міжнародної організації праці «Про оплачувані відпустки» № 132, ратифікованої Законом України від 29.05.2001 р. № 2481-III. Відповідно до неї відпускні виплачують працівнику до відпустки, якщо інше не передбачене в угоді між працівником і роботодавцем.

Таким чином, у заяві про надання відпустки працівник може зазначити бажаний строк виплати йому відпускних. Такий вихід пропонувало Мінсоцполітики в листах від 05.01.2012 р. № 7/13/133-12 і від 04.08.2016 р. № 430/13/116-16. Заява з резолюцією керівника підприємства буде підставою для надання відпустки і виплати відпускних у строки, відмінні від передбачених КЗпП і Законом про відпустки. Але це все ж крайній випадок.

2.2. Облік окремих виплат при розрахунку відпускних

Премії та разові винагороди

Як ми вже зазначали, при розрахунку відпускних премії включають до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату ( п. 3 Порядку № 100). Причому це стосується премій, нарахованих як за місяць, так і за квартал або більший проміжок часу. Тобто

усі премії включаємо до розрахунку в тому місяці, в якому їх нараховано

Одноразову винагороду за підсумками роботи за рік і за вислугу років уключають до середнього заробітку шляхом додавання до заробітку за кожен місяць розрахункового періоду 1/12 винагороди, нарахованої в поточному році за попередній рік.

Тобто одноразову винагороду розподіляють не між місяцями року, за роботу в яких вона була нарахована, а між місяцями розрахункового періоду, за який здійснюється розрахунок середньої заробітної плати. А отже, у загальному випадку (коли кількість місяців розрахункового періоду дорівнює 12) до розрахунку середньої зарплати потрапить уся сума одноразової винагороди.

А якщо в розрахунковому періоді менша кількість місяців? У такому разі при розрахунку середнього заробітку для визначення відпускних ураховують не всю суму одноразової винагороди, а її частину, пропорційну кількості місяців розрахункового періоду.

До розрахунку включайте тільки винагороду, нараховану в поточному році (у якому надаєте відпустку) за попередній рік

Цього вимагають фахівці Мінсоцполітики (див., зокрема, лист від 24.06.2008 р. № 411/13/84-08).

Наприклад, якщо надаємо відпустку у 2017 році, то в розрахунку бере участь винагорода за підсумками роботи за 2016 рік, нарахована у 2017 році в одному з місяців розрахункового періоду. Якщо ж винагороду за підсумками роботи за рік нараховано в поточному році за поточний рік, то її не можна враховувати при розрахунку відпускних. Так, при наданні відпустки у 2017 році не потраплять до розрахунку середньої заробітної плати винагороди за підсумками роботи за 2016 рік, нараховані у 2016 році.

«Преміальна» тема досить популярна. При цьому вона вимагає врахування чималої кількості нюансів. Давайте їх розберемо на прикладах.

Приклад 2.3. Працівник іде у щорічну відпустку тривалістю 14 календарних днів з 10.04.2017 р. Розрахунковим періодом є квітень 2016 року — березень 2017 року.

Оклад працівника становить 4500,00 грн. Щомісячна премія — 350,00 грн. Крім того, працівнику в розрахунковому періоді було нараховано квартальні премії в сумі 1500,00 грн., у тому числі:

— за І квартал 2016 року (нараховано у квітні 2016 року) — 350,00 грн.;

— за ІІ квартал 2016 року (нараховано в липні 2016 року) — 350,00 грн.;

— за ІІІ квартал 2016 року (нараховано в жовтні 2016 року) — 400,00 грн.;

— за IV квартал 2016 року (нараховано в січні 2017 року) — 400,00 грн.

Також у квітні 2017 року працівнику нараховано премію в розмірі 450,00 грн. за І квартал 2017 року.

Одноразову винагороду за підсумками роботи за 2016 рік нараховано в січні 2017 року, і вона становить 2280,00 грн.

Як випливає з абзацу першого п. 3 Порядку № 100, при розрахунку середньої зарплати для визначення суми відпускних щомісячні та квартальні премії слід уключати до заробітної плати того місяця, в якому їх нараховано.

Таким чином, квартальна премія, нарахована у квітні 2016 року за I квартал 2016 року, у повному обсязі увійде до розрахунку середньої зарплати, незважаючи на те, що вона нарахована за місяці, що не увійшли до розрахункового періоду. А ось премію, нараховану у квітні 2017 року, навпаки, не враховуємо в розрахунку відпускних, хоча вона й нарахована за місяці, що увійшли до розрахункового періоду.

Винагороду за підсумками роботи за 2016 рік, нараховану у 2017 році, також уключаємо до розрахунку середньої зарплати шляхом додавання 1/12 від суми винагороди до заробітку кожного місяця розрахункового періоду. У зв’язку з тим, що в цьому випадку розрахунковий період дорівнює 12 місяцям, у розрахунку середньої зарплати бере участь уся сума винагороди.

Таким чином, визначимо суму виплат за розрахунковий період:

(4500,00 + 350,00) х 12 + 1500,00 + 2280,00 = 61980,00 (грн.).

Середньоденна заробітна плата становила:

61980,00 : (365 - 10) = 174,59 (грн./к. дн.),

де 365 — загальна кількість календарних днів розрахункового періоду;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Сума відпускних за 14 календарних днів становитиме:

174,59 х 14 = 2444,26 (грн.).

Приклад 2.4. Працівник прийнятий на роботу 15.08.2016 р. З 24.04.2017 р. йому надається частина щорічної відпустки тривалістю 16 календарних днів. Розрахунковим періодом є вересень 2016 року — березень 2017 року. У розрахунковому періоді працівнику нараховано зарплату в сумі 26600,00 грн. Крім того, у січні 2017 року нараховано винагороду за підсумками роботи за 2016 рік у сумі 2700,00 грн.

Нагадаємо: винагороду за підсумками роботи за 2016 рік уключають до розрахунку середньої зарплати шляхом додавання 1/12 від суми нарахованої винагороди до заробітку кожного місяця розрахункового періоду. Оскільки в нашому випадку розрахунковий період становить 7 місяців (вересень 2016 року — березень 2017 року), до розрахунку середньої зарплати включаємо частину винагороди за підсумками роботи за 2016 рік у розмірі 7/12 від її повної суми, а саме:

2700,00 : 12 х 7 = 1575,00 (грн.).

Визначимо кількість календарних днів, що враховуються:

212 - 4 = 208 (к. дн.),

де 212 — кількість календарних днів у розрахунковому періоді (30 + 31 + 30 + 31 + 31 + 28 + 31);

4 — кількість святкових і неробочих днів у розрахунковому періоді (14 жовтня 2016 року, 1, 7 січня і 8 березня 2017 року).

Середньоденна заробітна плата становить:

(26600,00 + 1575,00) : 208 = 135,46 (грн./к. дн.).

Розрахуємо суму відпускних:

135,46 х 16 = 2167,36 (грн.).

Приклад 2.5. Працівнику надається щорічна відпустка тривалістю 24 календарних дні з 04.04.2017 р. Розрахунковим періодом є квітень 2016 року — березень 2017 року. У розрахунковому періоді працівнику нараховано заробітну плату в сумі 48000,00 грн. Крім того, у січні 2017 року йому було нараховано премію до ювілею (до 50-річчя) у розмірі 1000,00 грн.

Згідно з п.п. «и» п. 4 Порядку № 100 премія, нарахована працівнику у зв’язку з ювілеєм, не бере участі в розрахунку середньої зарплати для визначення суми відпускних. Таким чином, середній заробіток розраховуємо виходячи з нарахованої зарплати:

48000,00 : (365 - 10) = 135,21 (грн./к. дн.).

Сума відпускних становить:

135,21 х 24 = 3245,04 (грн.).

Зауважте: у разі коли працівник весь місяць перебував у неоплачуваній відпустці (на підставі ст. 25 або 26 Закону про відпустки), весь такий місяць випадає з розрахункового періоду. Отже, якщо цього місяця працівнику були нараховані будь-які виплати (премії, надбавки тощо), вони не братимуть участі в розрахунку середньої зарплати.

Інша ситуація складається, якщо працівник був у неоплачуваній відпустці тільки частину місяця. Тоді з розрахункового періоду виключаємо тільки кількість днів, що припадають на таку відпустку. При цьому премії включають до заробітку того місяця, на який вони припадають згідно з розрахунковою відомістю на заробітну плату.

Наочніше цей механізм продемонструємо на прикладі.

Приклад 2.6. Працівнику-інваліду надається щорічна відпустка тривалістю 17 календарних днів з 12.04.2017 р. Розрахунковий період: квітень 2016 року — березень 2017 року. З 1 по 31 грудня 2016 року (тобто весь місяць) працівник перебував у відпустці без збереження заробітної плати на підставі ст. 25 Закону про відпустки. У розрахунковому періоді працівнику нараховано:

— зарплату за фактично відпрацьований час у розмірі 42680,00 грн.;

— виробничу премію в розмірі 9660,00 грн., з них 820,00 грн. нараховано у грудні 2016 року за листопад цього ж року.

Отже, з розрахункового періоду виключаємо святкові та неробочі дні, а також дні грудневої відпустки «за свій рахунок». Таким чином, кількість днів розрахункового періоду, що беруть участь в обчисленні середньої заробітної плати, становить:

365 - 10 - 31 = 324 (к. дн.).

У зв’язку з тим, що весь грудень 2016 року працівник перебував у відпустці «за свій рахунок», премію, нараховану цього місяця (820,00 грн.), не враховуємо в розрахунку.

Загальна сума виплат, що беруть участь у розрахунку середньої зарплати, становитиме:

42680,00 + 9660,00 - 820,00 = 51520,00 (грн.).

Визначаємо середньоденну заробітну плату:

51520,00 : 324 = 159,01 (грн./к. дн.).

Розрахуємо суму відпускних:

159,01 х 17 = 2703,17 (грн.).

Лікарняні та декретні

При визначенні суми відпускних або компенсації за невикористану відпустку до розрахунку включають також допомогу по тимчасовій непрацездатності ( абзац четвертий п. 3 Порядку № 100).

Нагадаємо: у загальному випадку перші 5 днів тимчасової непрацездатності оплачує роботодавець, а починаючи з 6-го дня працівнику виплачується допомога по тимчасовій непрацездатності за рахунок коштів соцстраху. При цьому вся сума лікарняних є збереженням зарплати працівника на період хвороби. Таким чином,

до розрахунку середнього заробітку для визначення суми відпускних уключайте загальну суму оплати періоду тимчасової непрацездатності

Відповідно, і календарні дні, на які припадає тимчасова непрацездатність працівника, уключають до загальної кількості календарних днів за розрахунковий період. Аналогічні роз’яснення було надано у спільному листі Мінпраці та Мінфіну від 04.04.2006 р. № 2300/0/14-06/13-15, № 31-18040-02-5/6826.

Продемонструємо викладене на прикладі.

Приклад 2.7. Працівнику надається щорічна основна відпустка з 24.04.2017 р. тривалістю 24 календарних дні. Розрахунковий період для визначення суми відпускних: квітень 2016 року — березень 2017 року. Сума заробітної плати за розрахунковий період становила 56050,00 грн. Сума оплати лікарняного листа за період тимчасової непрацездатності з 25.01.2017 р. по 03.02.2017 р. — 1573,70 грн.

Визначимо кількість календарних днів у розрахунковому періоді:

365 - 10 = 355 (к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Визначимо середньоденну заробітну плату:

(56050,00 + 1573,70) : 355 = 162,32 (грн./к. дн.).

Сума відпускних становить:

162,32 х 24 = 3895,68 (грн.).

А от про допомогу по вагітності та пологах у Порядку № 100 не згадується. Чи означає це, що цій допомозі в розрахунку середньої заробітної плати для визначення суми відпускних не місце? Зовсім ні. Пояснимо чому.

Безумовно, така виплата не є допомогою по тимчасовій непрацездатності, оскільки вона пов’язана з іншим страховим випадком. Водночас декретні компенсують втрату зарплати за період відпустки у зв’язку з вагітністю та пологами. Тобто вони підпадають під поняття виплат за час, протягом якого за працівником зберігається середній заробіток ( абзац четвертий п. 3 Порядку № 100). Із цього випливає, що

допомога по вагітності та пологах повинна включатися до розрахунку середньої зарплати для визначення суми відпускних

Ствердно «киває» у бік такого висновку і Мінпраці в листі від 22.06.2006 р. № 4201/0/14-06/13.

«Декретну лепту» у розрахунку відпускних розглянемо на прикладі.

Приклад 2.8. Працівниці підприємства на її прохання надано щорічну відпустку тривалістю 24 календарних дні одразу після закінчення відпустки у зв’язку з вагітністю та пологами. Відпустка у зв’язку з вагітністю та пологами припадала на період з 19.12.2016 р. по 23.04.2017 р. включно. У щорічну відпустку працівниця йде з 24.04.2017 р.

Розрахунковий період для визначення суми відпускних: квітень 2016 року — березень 2017 року. Заробітна плата за розрахунковий період становила 38520,00 грн. Загальна сума допомоги по вагітності та пологах — 18212,04 грн., у тому числі за квітень 2017 року — 3324,42 грн.

Визначимо кількість календарних днів, що враховуються: 365 - 10 = 355 (к. дн.).

Зверніть увагу: у розрахунку середньоденної заробітної плати братиме участь тільки частина допомоги по вагітності та пологах, що припадає на місяці розрахункового періоду, у розмірі 14887,62 грн. (18212,04 грн. - 3324,42 грн.).

Розрахуємо середньоденну заробітну плату:

(38520,00 + 14887,62) : 355 = 150,44 (грн./к. дн.).

Сума відпускних становить:

150,44 x 24 = 3610,56 (грн.).

Облік відпускних і матдопомоги при розрахунку відпускних

Відпускні, нараховані працівнику за час перебування в попередній відпустці, допускає до участі в розрахунку середньої заробітної плати для визначення суми відпускних абзац четвертий п. 3 Порядку № 100.

А от матдопомога такими «привілеями» не наділена. Її суму згідно з п.п. «б» п. 4 зазначеного Порядку до розрахунку «відпускної» середньої зарплати не включають. Причому зауважте: матеріальну допомогу не враховують при обчисленні середньої заробітної плати для оплати відпусток незалежно від того, є вона разовою чи ні, надана вона одному або всім (більшості) співробітників (див. лист Мінпраці від 13.12.2005 р. № 694/13/84-05).

Зауважимо, що на підставі п.п. «б» п. 4 Порядку № 100 при розрахунку середньої заробітної плати для оплати відпусток не враховують і інші одноразові виплати: компенсацію за невикористану відпустку, допомогу працівникам, які виходять на пенсію, вихідну допомогу тощо.

Приклад 2.9. Працівнику підприємства надається щорічна відпустка з 10.04.2017 р. тривалістю 14 календарних днів. У розрахунковому періоді (квітень 2016 року — березень 2017 року) йому було нараховано такі виплати:

— заробітна плата — 46050,00 грн.;

— відпускні за період з 13 по 26 червня 2016 року — 1709,54 грн.;

— матеріальна допомога на оздоровлення до відпустки — 1000,00 грн.

Розрахуємо середньоденну заробітну плату:

(46050,00 + 1709,54) : (365 - 10) = 134,53 (грн./к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Визначимо суму відпускних:

134,53 x 14 = 1883,42 (грн.).

2.3. Відпускні при роботі на умовах неповного робочого часу

Частина 3 ст. 56 КЗпП чітко визначає, що робота на умовах неповного робочого часу не тягне за собою жодних обмежень обсягу трудових прав працівників. Це означає, що

такі працівники мають право на щорічну основну відпустку повної тривалості

При цьому час, коли працівники з не залежних від них причин працювали в режимі неповного робочого тижня, виключають з розрахункового періоду при обчисленні середньої заробітної плати для виплати відпускних (див., зокрема, лист Мінпраці від 12.03.2007 р. № 66/06/186-07). Інакше кажучи, дні, коли працівник не працював, виключають з розрахункового періоду, якщо переведення на неповний робочий тиждень було ініційовано роботодавцем на підставі ст. 32 КЗпП.

Але може бути й інша ситуація — працівник сам виявив бажання працювати неповний робочий час відповідно до ст. 56 КЗпП. У такому разі «правила гри» інші. Які саме? При розрахунку середньої заробітної плати для оплати відпустки працівника дні, протягом яких він не працював, не виключають з розрахункового періоду. Про це повідало Мінпраці в листі від 25.05.2009 р. № 294/13/84-09.

А якщо співробітник працює на умовах неповного робочого дня? Тоді розраховуйте йому відпускні в загальному порядку. Жодних особливостей для такої ситуації законодавством не передбачено (див. консультацію в газеті «Праця і зарплата», 2012, № 17, с. 13).

Від слів перейдемо до справи і на практичних прикладах розглянемо, як визначити суму відпускних працівникам, які працюють на умовах неповного робочого часу.

Приклад 2.10. Працівнику підприємства надається відпустка з 05.04.2017 р. на 24 календарних дні. Розрахунковим періодом для визначення суми відпускних є квітень 2016 року — березень 2017 року. З квітня по грудень 2016 року співробітник працював у режимі повного робочого тижня. З січня 2017 року за бажанням працівника його було переведено у режим неповного робочого тижня (3 дні на тиждень). Заробітна плата працівника за розрахунковий період становила 41040,00 грн.

У зв’язку з тим, що неповний робочий тиждень було встановлено працівнику на його прохання, при обчисленні середньої заробітної плати дні, протягом яких працівник не працював, не виключають з розрахункового періоду. Тобто в цьому випадку кількість календарних днів розрахункового періоду становитиме:

365 - 10 = 355 (к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Розрахуємо середню заробітну плату:

41040,00 : 355 = 115,61 (грн./к. дн.).

Сума відпускних становитиме:

115,61 x 24 = 2774,64 (грн.).

Приклад 2.11. Працівнику підприємства надано щорічну основну відпустку з 03.04.2017 р. на 10 календарних днів. Розрахунковим періодом є квітень 2016 року — березень 2017 року. Протягом розрахункового періоду співробітник працював у такому режимі:

— квітень 2016 року — січень 2017 року — повний 5-денний робочий тиждень;

— лютий — березень 2017 року — неповний робочий тиждень (3 дні на тиждень — понеділок, вівторок, середа) у зв’язку зі змінами в організації виробництва та праці, про що він був повідомлений за два місяці.

Сума заробітної плати за розрахунковий період становила 36935,00 грн.

При визначенні кількості календарних днів розрахункового періоду робочі дні, протягом яких працівник не працював, виключають, оскільки для нього встановлено режим неповного робочого тижня з ініціативи роботодавця ( ст. 32 КЗпП).

Кількість календарних днів у розрахунковому періоді становить:

365 - 10 - 18 = 337 (к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період;

18 — кількість робочих днів, протягом яких працівник не працював у лютому і березні 2017 року у зв’язку зі змінами в організації виробництва та праці підприємства.

Розрахуємо середню заробітну плату:

36935,00 : 337 = 109,60 (грн./к. дн.).

Визначимо суму відпускних:

109,60 x 10 = 1096,00 (грн.).

Приклад 2.12. Працівниця йде у щорічну відпустку з 03.04.2017 р. на 14 календарних днів. Розрахунковий період — квітень 2016 року — березень 2017 року. Сума заробітної плати за розрахунковий період становила 46425,00 грн. З квітня по червень 2016 року працівниця працювала в режимі неповного робочого дня (4 години на день).

Оскільки працівниця працює на умовах неповного робочого дня, суму відпускних розраховуємо в загальному порядку без жодних особливостей.

Визначимо кількість календарних днів у розрахунковому періоді:

365 - 10 = 355 (к. дн.),

де 365 — загальна кількість календарних днів у розрахунковому періоді;

10 — кількість святкових і неробочих днів, що припадають на розрахунковий період.

Розрахуємо середньоденну заробітну плату:

46425,00 грн. : 355 к. дн. = 130,77 грн.

Визначимо суму відпускних:

130,77 грн. х 14 к. дн. = 1830,78 грн.

2.4. Відпустка для догляду за дитиною і середній заробіток

Як ви пам’ятаєте, час, протягом якого працівники відповідно до чинного законодавства або з інших поважних причин не працювали і за ними не зберігався заробіток або зберігався частково, виключають з розрахункового періоду ( абзац шостий п. 2 Порядку № 100). У зв’язку з цим при розрахунку середньої заробітної плати для визначення суми відпускних до розрахункового періоду в загальному випадку не включають період, протягом якого працівниця перебувала у відпустці для догляду за дитиною до 3 років.

Як же тоді порахувати суму відпускних

Відповідь на це запитання дає абзац третій п. 4 Порядку № 100. У ньому зазначається, що в разі, якщо працівник у розрахунковому періоді не мав заробітної плати не зі своєї вини, розрахунок середнього заробітку здійснюють виходячи з установлених йому у трудовому договорі тарифної ставки, посадового (місячного) окладу.

Проілюструємо порядок такого розрахунку на прикладі.

Приклад 2.13. Працівниця підприємства 10.04.2017 р. вийшла на роботу після закінчення відпустки для догляду за дитиною до досягнення нею 3-річного віку. З 24.04.2017 р. їй надається щорічна основна відпустка тривалістю 16 календарних днів. Розмір місячного окладу працівниці — 4300,00 грн.

Розрахуємо середньоденну зарплату:

(4300,00 x 12) : (365 - 10) = 145,35 (грн./к. дн.).

Визначимо суму відпускних:

145,35 х 16 = 2325,60 (грн.).

Це був загальний випадок. Але є й винятки.

Нагадаємо: період перебування працівниці у відпустці для догляду за дитиною до 3 років не зараховується до стажу роботи, що дає право на щорічну основну відпустку ( абзац другий ст. 181 КЗпП).

Водночас ч. 8 ст. 179 КЗпП і ч. 4 ст. 18 Закону про відпустки дозволяють жінкам, які перебувають у відпустці для догляду за дитиною до досягнення нею 3-річного віку, одночасно працювати на підприємстві на умовах неповного робочого часу (неповного робочого дня або неповного робочого тижня).

І тут ми згадуємо (див. с. 53), що робота на умовах неповного робочого часу не передбачає жодних обмежень трудових прав працівників. У зв’язку з цим жінка, яка перебуває у відпустці для догляду за дитиною до 3 років і працює на умовах неповного робочого часу, має право на отримання щорічної відпустки (див. лист Мінпраці від 23.01.2007 р. № 13/13/116-07).

Зауважте: згідно з ч. 3 ст. 18 Закону про відпустки відпустка для догляду за дитиною може бути використана (повністю або частинами) також батьком дитини, бабусею, дідусем або іншими родичами, які фактично доглядають за дитиною, а також усиновлювачем або опікуном дитини або одним з прийомних батьків або батьків-вихователів. Отже, якщо такі особи реалізують зазначене право і при цьому працюють на умовах неповного робочого часу, вони також мають повне право на отримання щорічної відпустки.

Середню зарплату для визначення суми відпускних у такій ситуації розраховуйте виходячи із заробітної плати, нарахованої працівниці (працівнику) за розрахунковий період.

Приклад 2.14. Працівниця підприємства з 13.07.2015 р. перебуває у відпустці для догляду за дитиною до досягнення нею 3-річного віку. З 10.01.2017 р. вона вийшла на роботу в режимі неповного робочого дня (4 години на день). З 05.04.2017 р. працівниці надається частина щорічної відпустки тривалістю 10 календарних днів. За січень — березень 2017 року їй було нараховано заробітну плату в сумі 5460,00 грн.

Розрахунковим періодом є квітень 2016 року — березень 2017 року. Оскільки з 01.04.2016 р. по 09.01.2017 р. включно жінка не працювала і за нею не зберігався заробіток, цей час виключаємо з розрахункового періоду ( абзац шостий п. 2 Порядку № 100). Розрахунок середньої заробітної плати здійснюємо виходячи із зарплати, нарахованої в січні — березні 2017 року.

Визначимо кількість календарних днів розрахункового періоду:

81 - 1 = 80 (к. дн.),

де 81 — кількість календарних днів у розрахунковому періоді (22 + 28 + 31);

1 — кількість святкових днів у розрахунковому періоді (8 березня).

Розрахуємо середньоденну зарплату:

5460,00 : 80 = 68,25 (грн./к. дн.).

Визначимо суму відпускних:

68,25 х 10 = 682,50 (грн.).

2.5. Підвищили зарплату — коригуємо середній заробіток

Щоб не допустити зниження суми доходу за час відпустки, п. 10 Порядку № 100 установлює обов’язок роботодавця здійснювати коригування виплат, що враховуються при розрахунку середньої заробітної плати. Таке коригування потрібно здійснити, якщо в розрахунковому періоді або під час відпустки на підприємстві відбулося підвищення тарифних ставок або посадових окладів згідно з актами законодавства та/або рішеннями, передбаченими колективним договором. Про те, коли потрібно коригувати заробіток, а коли ні, див. у табл. 2.4 на с. 56.

Таблиця 2.4. Коригування виплат при розрахунку відпускних

| № з/п | Коригування необхідне | Коригування не здійснюється |

| 1 | Якщо підвищення окладів (тарифних ставок) відбулося в розрахунковому періоді, за який здійснюється розрахунок середньої заробітної плати | У разі зміни тарифної ставки (посадового окладу) працівника у зв’язку з присвоєнням йому вищого розряду, переведенням на іншу, більш високооплачувану роботу (посаду)* тощо ( абзац третій п. 10 Порядку № 100) |

| * Урахуйте: якщо в розрахунковому періоді, крім підвищення окладу у зв’язку з переведенням працівника на більш високооплачувану посаду, були підвищення окладів за рішеннями, передбаченими в колективних договорах або згідно з актами законодавства, то коригування зарплати здійснювати потрібно. | ||

| 2 | Якщо підвищення окладів відбулося під час перебування працівника у відпустці*. У цьому випадку коригування середньої заробітної плати та донарахування відпускних здійснюють за період з дня підвищення посадових окладів (тарифних ставок) ( абзац другий п. 10 Порядку № 100) | Якщо тарифні ставки (посадові оклади) підвищували окремим працівникам і таке підвищення не передбачено актами законодавства або колективним договором** |

| * Подібне донарахування проводять і в тому випадку, коли працівник одразу після відпустки звільняється, а в період його перебування у відпустці відбулося підвищення окладів (див. лист Мінпраці від 24.10.2008 р. № 696/13/84-08). ** У листі Мінпраці від 03.08.2005 р. № 18-441-1 стверджувалося, що не коригують заробіток і у тому випадку, коли тарифні ставки (посадові оклади) підвищують тільки окремим категоріям працівників. Водночас зазначимо, що з самого Порядку № 100 такий висновок не випливає. Найімовірніше, в листі йшлося про підвищення тарифних ставок (посадових окладів), які не передбачені колдоговором або актами законодавства. | ||

| 3 | Якщо місячний оклад (тарифна ставка) прив’язаний до розміру мінімальної заробітної плати і його (її) підвищують у зв’язку з підвищенням мінімальної зарплати згідно з чинним законодавством | У разі зниження працівникам розміру посадових окладів (тарифних ставок) (див. консультацію в газеті «Праця і зарплата», 2012, № 2, с. 19) |

Зверніть увагу: коригувати необхідно не тільки оклад (тарифну ставку), але й інші виплати, що були нараховані в розрахунковому періоді і враховуються при обчисленні середньої заробітної плати за проміжок часу до підвищення. Наприклад, коригуванню підлягають суми нарахованих премій, допомоги по тимчасовій непрацездатності, індексації заробітної плати тощо. Про це фахівці Мінсоцполітики говорили в газеті «Праця і зарплата», 2013, № 1, с. 11.

Як розрахувати коефіцієнт коригування? Для цього оклад (тарифну ставку), установлений працівнику після підвищення, необхідно поділити на оклад (тарифну ставку), що був до такого підвищення.

Майте на увазі:

коефіцієнти коригування розраховують для кожного працівника окремо за кожним випадком підвищення окладу

Розрахований коефіцієнт (або декілька коефіцієнтів, якщо зарплата підвищувалася декілька разів) множать на суми виплат за період до підвищення. На підставі відкоригованої таким чином зарплати визначають середній заробіток для розрахунку відпускних.

Госпрозрахункові підприємства коригування заробітної плати та інших виплат здійснюють з урахуванням їх фінансових можливостей ( абзац перший п. 10 Порядку № 100). Тобто в разі важкого фінансового стану госпрозрахункове підприємство має право зменшити коефіцієнт коригування.

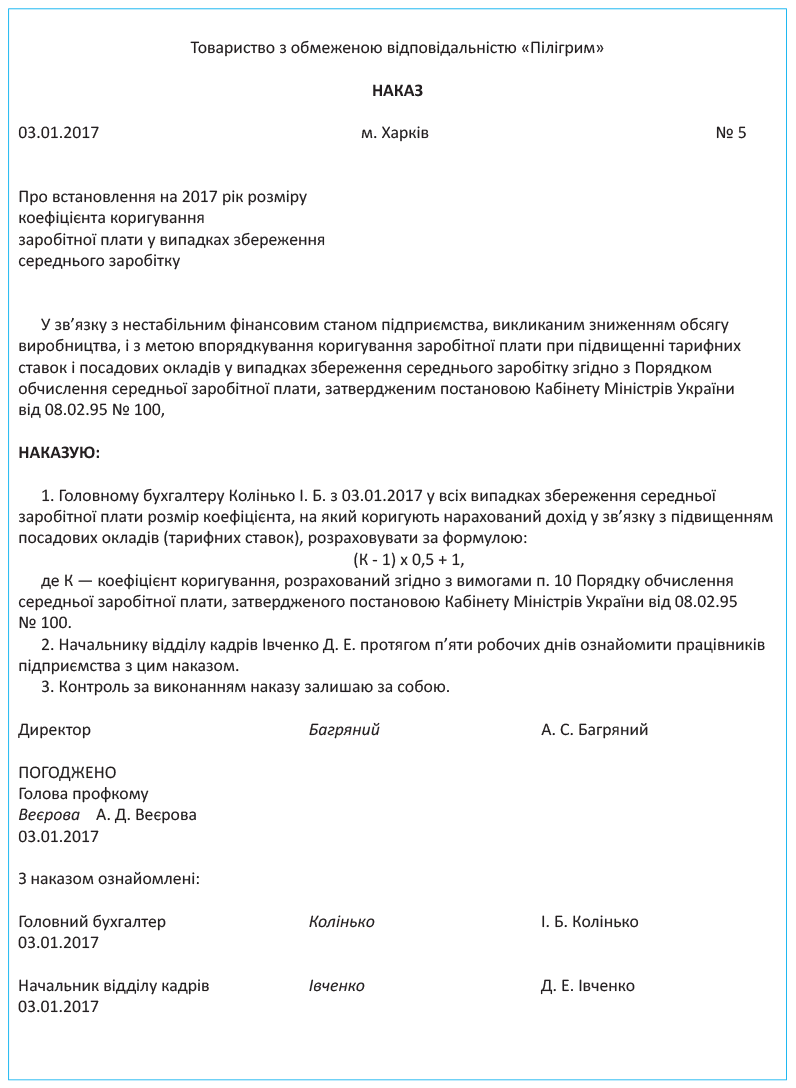

Для цього необхідно видати відповідний наказ (розпорядження). У цьому документі зазначають причини, що не дозволяють провести коригування в повному обсязі: зниження рентабельності, обсягу виробництва, недостатність оборотних коштів тощо (див. консультацію в газеті «Праця і зарплата», 2017, № 4, с. 13).

Такий наказ (розпорядження) має бути погоджено з виборним органом первинної профспілкової організації підприємства або іншим органом, уповноваженим на представництво трудовим колективом (див. листи Мінпраці від 05.12.2005 р. № 06-4/165 і від 15.10.2007 р. № 250/06/186-07).

Проте не здійснювати коригування взагалі підприємство не має права (див., зокрема, лист Мінпраці від 24.10.2008 р. № 696/13/84-08).

Як може виглядати наказ про зниження коефіцієнта коригування, див. на с. 58.

Важливо! Безпідставне незастосування коригуючих коефіцієнтів може призвести до заниження суми відпускних. За таке порушення роботодавцю загрожує штраф за ст. 265 КЗпП, а його посадовим особам — адмінштраф на підставі ст. 41 КУпАП.

Порядок коригування заробітної плати для визначення суми відпускних розглянемо на прикладах.

Приклад 2.15. Працівнику надається щорічна відпустка з 18.04.2017 р. тривалістю 18 календарних днів. Розрахунковим періодом є квітень 2016 року — березень 2017 року. Протягом розрахункового періоду заробітна плата працівника підвищувалася двічі:

— з 01.06.2016 р. — у зв’язку з підвищенням посадового окладу працівника згідно з умовами колективного договору;

— з 01.10.2016 р. — у зв’язку з переведенням на більш високооплачувану посаду.

Оклад працівника становив:

— у квітні і травні 2016 року — 3100,00 грн.;

— у червні — вересні 2016 року — 3565,00 грн.;

— з жовтня 2016 року по березень 2017 року — 3950,00 грн.

У розрахунковому періоді працівнику було нараховано заробітну плату (уключаючи премії та інші виплати, що враховуються при розрахунку відпускних) у сумі 49455,00 грн., у тому числі:

— з квітня по травень 2016 року — 6900,00 грн.;

— з червня по вересень 2016 року — 15960,00 грн.;

— з жовтня 2016 року по березень 2017 року — 26595,00 грн.

З 01.05.2017 р. згідно з положеннями колективного договору оклади працівників підприємства будуть підвищені на 10 %. Оклад працівника становитиме 4345,00 грн.

Одразу зазначимо, що коригування зарплати у зв’язку з підвищенням окладу в жовтні 2016 року не здійснюється, оскільки таке підвищення було пов’язане з переведенням працівника на більш високооплачувану посаду.

Визначимо коефіцієнт, на який необхідно відкоригувати нарахований працівнику дохід для розрахунку відпускних у зв’язку з підвищенням окладу з червня 2016 року:

3565,00 : 3100,00 = 1,15.

Коригуємо заробіток за квітень і травень 2016 року на коефіцієнт підвищення окладу в червні 2016 року:

6900,00 х 1,15 = 7935,00 (грн.).

Визначимо суму відкоригованого заробітку за 12 місяців:

7935,00 + 15960,00 + 26595,00 = 50490,00 (грн.).

Кількість календарних днів за розрахунковий період без урахування святкових і неробочих днів становила:

365 - 10 = 355 (к. дн.).

Розрахуємо середньоденний заробіток:

50490,00 : 355 = 142,23 (грн./к. дн.).

У зв’язку зі збільшенням окладу з 01.05.2017 р. на 10 % необхідно відкоригувати суму середньої заробітної плати, що виплачується за 5 днів відпустки, які припадають на травень 2017 року, на коефіцієнт 1,1.

Сума середньої зарплати з урахуванням коефіцієнта підвищення окладу у травні 2017 року становить:

142,23 х 1,1 = 156,45 (грн.).

Сума відпускних становитиме:

142,23 х 13 + 156,45 х 5 = 2631,24 (грн.).

Приклад 2.16. Працівнику надається щорічна відпустка з 03.04.2017 р. тривалістю 24 календарних дні. Розрахунковий період — квітень 2016 року — березень 2017 року. Протягом розрахункового періоду посадовий оклад працівника підвищувався тричі.

Дані про нарахований дохід працівника за останні 12 календарних місяців наведено нижче в табл. 2.5.

У зв’язку з нестабільним фінансовим станом підприємства, викликаним зниженням обсягів виробництва, на початку 2017 року прийнято рішення про коригування нарахованого доходу для визначення середнього заробітку на 50 % від фактичного відсотка підвищення окладів. Це рішення оформлено наказом керівника підприємства (зразок див. на с. 58).

Розрахунок середньої заробітної плати з урахуванням підвищуючого коефіцієнта для нарахування працівнику суми відпускних наведено в табл. 2.5.

Таблиця 2.5. Розрахунок суми відпускних

| Місяць | Оклад, грн. | Нарахований працівнику дохід, грн. | Коефіцієнт підвищення заробітної плати | Дохід, що включається до розрахунку відпускних, з урахуванням коригування на коефіцієнт, грн. | ||||||

| оклад | лікарняні | матдопомога | відпускні | усього нараховано | загальний | що враховується при розрахунку | ||||

| Квітень | 3000,00 | 3000,00 | — | — | — | 3000,00 | 1,1 (3300,00 : 3000,00) | 1,05 ((1,1 - 1) х 0,5 + 1) | 3724,88 | 3000,00 х 1,05 х 1,1 х 1,075 |

| 3595,45 | 2895,76 х 1,05 х 1,1 х 1,075 | |||||||||

| Травень | 3000,00 | 2210,53 | 685,23 | — | — | 2895,76 | ||||

| 3724,88 | 3000,00 х 1,05 х 1,1 х 1,075 | |||||||||

| Червень | 3000,00 | 3000,00 | — | — | — | 3000,00 | ||||

| 3724,88 | ||||||||||

| Липень | 3000,00 | 3000,00 | — | — | — | 3000,00 | ||||

| Серпень | 3300,00 | 600,00 | — | 1500,00 | 2354,16 | 4454,16 | 1,2 (3960,00 : 3300,00) | 1,1 ((1,2 - 1) х 0,5 + 1) | 3493,29 | (600,00 + 2354,16) х 1,1 х 1,075 |

| Вересень | 3300,00 | 3300,00 | — | — | — | 3300,00 | 3902,25 | 3300,00 х 1,1 х 1,075 | ||

| Жовтень | 3300,00 | 3300,00 | — | — | — | 3300,00 | 3902,25 | |||

| Листопад | 3960,00 | 3960,00 | — | — | — | 3960,00 | 1,15 (4554,00 : 3960,00) | 1,075 ((1,15 - 1) х 0,5 + 1) | 4257,00 | 3960,00 х 1,075 |

| Грудень | 3960,00 | 3960,00 | — | — | — | 3960,00 | 4257,00 | |||

| Січень | 4554,00 | 4554,00 | — | — | — | 4554,00 | — | — | 4554,00 | Не коригується |

| Лютий | 4554,00 | 4554,00 | — | — | — | 4554,00 | 4554,00 | |||

| Березень | 4554,00 | 4554,00 | — | — | — | 4554,00 | 4554,00 | |||

| Всього | Х | 39992,53 | 685,23 | 1500,00 | 2354,16 | 44531,92 | Х | Х | 48243,88 | Х |

| Середня заробітна плата, грн./к. дн. | 135,90 | 48243,88 : (365 - 10) | ||||||||

| Сума відпускних за 24 календарних дні, грн. | 3261,60 | 135,90 х 24 | ||||||||

Пояснимо деякі розрахунки.

Коефіцієнт підвищення окладу в серпні 2016 року становить 1,1 (3300,00 грн. : 3000,00 грн.). Тобто оклад працівника підвищено з серпня 2016 року на 10 %. Проте згідно з наказом керівника з урахуванням фінансових можливостей підприємства коефіцієнт підвищення заробітної плати для розрахунку відпускних застосовуватиметься на рівні 1,05, тобто враховується зростання окладу на 5 % (10 % х 0,5). Аналогічно розраховують коефіцієнти перерахунку доходу для інших місяців.

Зверніть увагу: сума лікарняних, нарахованих у травні 2016 року, входить до складу доходу, що коригується, оскільки лікарняні беруть участь у розрахунку середньої зарплати для визначення суми відпускних.

А от матеріальна допомога не враховується при розрахунку середньої зарплати для визначення суми відпускних, а отже, відкоригований дохід у серпні 2016 року визначають без матеріальної допомоги, нарахованої цього місяця. Водночас сума відпускних входить до заробітку, що коригується.

Виплати за період квітень — липень 2016 року коригуємо на коефіцієнти підвищення окладу в серпні, листопаді 2016 року і в січні 2017 року.

Виплати за період серпень — жовтень 2016 року коригуємо на коефіцієнти підвищення окладу в листопаді 2016 року і в січні 2017 року, а виплати за листопад і грудень 2016 року — тільки на коефіцієнт підвищення окладу в січні 2017 року.

Виплати за січень, лютий і березень 2017 року не коригують, оскільки вони розраховані виходячи з підвищеного окладу.

Зауважимо, що абзацами сьомим і восьмим п. 2 Порядку № 100 передбачено особливості обчислення середньої заробітної плати для працівників органів державної влади та органів місцевого самоврядування при підвищенні їм окладів.

Так, у разі зміни структури заробітної плати з одночасним підвищенням посадових окладів таким працівникам відповідно до актів законодавства період до зміни структури заробітної плати виключається з розрахункового періоду.

У ситуації, коли зміна структури заробітної плати з одночасним підвищенням посадових окладів відбулася в період, протягом якого за працівником зберігається середня заробітна плата, а також коли заробітна плата в розрахунковому періоді не зберігається, обчислення середнього заробітку здійснюють з урахуванням виплат, передбачених працівнику згідно з умовами оплати праці, установленими після підвищення посадових окладів.

висновки

- У загальному випадку розрахунковий період для обчислення середньої зарплати для оплати відпусток становить 12 календарних місяців роботи, що передують місяцю надання відпустки.

- Премії включають до розрахунку середньої зарплати для обчислення суми відпускних у тому місяці, в якому вони нараховані.

- Якщо співробітник працює в режимі неповного робочого тижня з не залежних від нього причин, дні, коли він не працював, виключають з розрахункового періоду.

- Відпускні для працівниці, яка перебуває у відпустці для догляду за дитиною до 3 років і при цьому працює на умовах неповного робочого часу, обчислюють у загальному порядку.

- Підприємства зобов’язані проводити коригування виплат при розрахунку відпускних у разі підвищення окладів (тарифних ставок) у розрахунковому періоді або під час відпустки.