2.1. Главное о расчете и выплате отпускных

Основной нормативный путеводитель по расчету отпускных у бухгалтера неизменен — это Порядок № 100. В п. 7 этого документа можно найти правила расчета отпускных и компенсации* за неиспользованные дни отпуска.

* Подробно о компенсации за неиспользованный отпуск см. в разделе 4 на с. 78.

Так, для расчета отпускных в первую очередь необходимо определить среднюю заработную плату. Как это сделать? Для этого нужно суммарный заработок за последние перед началом отпуска 12 месяцев или за меньший фактически отработанный период разделить на соответствующее количество календарных дней года или меньшего отработанного периода (за исключением праздничных и нерабочих дней).

Полученный показатель умножаете на количество календарных дней отпуска — и сумма отпускных определена!

Приведем расчет отпускных в виде формулы:

О = Д x ЗП : (К - П - В),

где О — сумма отпускных;

Д — количество календарных дней отпуска;

ЗП — сумма заработной платы, начисленной в расчетном периоде;

К — общее количество календарных дней в расчетном периоде (за 12 месяцев — это 365 (в високосном году — 366) календарных дней);

П — количество праздничных и нерабочих дней, предусмотренных ст. 73 КЗоТ, приходящихся на расчетный период (см. с. 7);

В — время, в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично в расчетном периоде.

Таким образом, для расчета суммы отпускных необходимо определить:

— расчетный период и количество календарных дней в нем;

— выплаты, начисленные в расчетном периоде и участвующие в расчете средней зарплаты.

Подробно об определении этих показателей поговорим далее.

Расчетный период

В общем случае среднюю заработную плату для оплаты времени отпусков исчисляют исходя из выплат за последние 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска ( п. 2 Порядка № 100). Однако есть и частные случаи. Рассмотрим их в табл. 2.1.

Таблица 2.1. Определение расчетного периода: распространенные ситуации

| Условие | Как определить расчетный период | Пример |

| Работник отработал на предприятии один год и более (общий случай) | 12 календарных месяцев, предшествующих месяцу предоставления отпуска ( абзац первый п. 2 Порядка № 100) | Работник предприятия принят на работу 29.02.2016 г. С 10.04.2017 г. ему предоставлен ежегодный отпуск. Расчетным периодом является апрель 2016 года — март 2017 года |

| Работник проработал на предприятии менее года | Фактическое время работы (с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором предоставляется отпуск). То есть в расчет принимаются только полностью отработанные месяцы ( абзац второй п. 2 Порядка № 100) | Работник принят на работу 04.07.2016 г. С 24.04.2017 г. ему предоставлен ежегодный отпуск. Работник проработал на предприятии менее 12 календарных месяцев, поэтому среднюю заработную плату исчисляем за фактическое время работы (с 1-го до 1-го числа), предшествующее месяцу предоставления отпуска. В нашем случае расчетным периодом будет август 2016 года — март 2017 года |

| Работник принят на работу с первого рабочего дня месяца, который не является первым календарным днем | Такой месяц учитывают при определении количества дней в расчетном периоде | Работник принят на работу 03.10.2016 г. и уходит в ежегодный отпуск с 03.04.2017 г. Расчетным периодом, за который определяется средняя зарплата, в этом случае будет октябрь 2016 года — март 2017 года, поскольку 3-е число — первый рабочий день октября 2016 года (1 и 2 октября — выходные дни)* |

| * Аналогичные разъяснения были предоставлены специалистом Минсоцполитики в журнале «Налоги и бухгалтерский учет», 2013, № 22, с. 46. | ||

| Работник не по своей вине не имел заработка в расчетном периоде | 12 календарных месяцев. При этом среднюю зарплату исчисляют исходя из установленной в трудовом договоре тарифной ставки или должностного (месячного) оклада | Работница предприятия 05.04.2017 г. вышла из отпуска для ухода за ребенком до 3 лет. С 24.04.2017 г. ей предоставлен ежегодный отпуск за 2013 — 2014 годы. Количество календарных дней, участвующих в расчете, определяем в расчетном периоде, равном 12 календарным месяцам, предшествующим месяцу, в котором работница идет в ежегодный отпуск (см. подраздел 2.4 на с. 54) |

| Работник со сдельной оплатой труда, если отсутствуют оперативные данные для расчета заработка за последний месяц расчетного периода | Последний месяц расчетного периода заменяют месяцем, который непосредственно предшествует расчетному периоду ( абзац девятый п. 2 Порядка № 100) | Работник, проработавший на предприятии более года, уходит в ежегодный отпуск с 03.04.2017 г. В этом случае расчетным периодом должен быть апрель 2016 года — март 2017 года. Однако на момент расчета и выплаты отпускных отсутствуют оперативные данные о заработной плате работника за март 2017 года. В этом случае в расчет берут выплаты за март 2016 года — февраль 2017 года |

| Работнику предоставляются неиспользованные дни ежегодного отпуска за несколько лет | 12 календарных месяцев, предшествующих месяцу предоставления отпуска. При этом важно, в каком именно календарном месяце согласно приказу работнику предоставляется отпуск* | Работник уходит в отпуск с 10.04.2017 г. Продолжительность отпуска составляет 32 календарных дня (24 календарных дня за текущий рабочий год и 8 — за прошлый). Расчетным периодом для исчисления суммы отпускных является апрель 2016 года — март 2017 года. Если же отпуска предоставляют отдельно, то расчетный период придется определять каждый раз заново |

| Работнику последовательно предоставляются ежегодные основной и дополнительный отпуска | Согласно приказу работнику был предоставлен ежегодный основной отпуск продолжительностью 24 календарных дня с 27.03.2017 г. и дополнительный ежегодный отпуск за ненормированный рабочий день продолжительностью 7 календарных дней с 21.04.2017 г. При исчислении средней заработной платы для оплаты ежегодного основного отпуска расчетным периодом будет март 2016 года — февраль 2017 года, а для оплаты времени дополнительного отпуска — апрель 2016 года — май 2017 года | |

| * О том, что расчетный период в таком случае не зависит от месяца издания приказа и количества таких приказов, разъяснялось в письмах Минсоцполитики от 26.10.2016 г. № 1475/13/84-16 и от 01.12.2016 г. № 1623/13/84-16. | ||

Обратите внимание: не все календарные дни расчетного периода участвуют в расчете среднего заработка для оплаты дней ежегодного отпуска.

Прежде всего при определении продолжительности расчетного периода исключают праздничные и нерабочие дни, установленные ст. 73 КЗоТ*.

* Что это за дни, см. на с. 7.

Пример 2.1. Работник принят на работу 14.11.2016 г. С 24.04.2017 г. ему предоставляют ежегодный отпуск на 7 календарных дней.

Расчетным периодом в этом случае является декабрь 2016 года — март 2017 года. На этот период приходится 3 праздничных дня: Новый год (1 января), Рождество (7 января) и Международный женский день (8 марта). Эти дни необходимо исключить при расчете средней зарплаты для определения суммы отпускных.

Таким образом, количество дней расчетного периода, участвующих в исчислении средней заработной платы, составляет:

31 + 31 + 28 + 31 - 3 = 118 (к. дн.).

Для удобства приведем информацию о календарных днях, включаемых в расчет**, в табл. 2.2.

** По состоянию на день подготовки спецвыпуска в печать.

Таблица 2.2. Дни, принимаемые в расчет отпускных

| Месяц | Количество календарных дней | Количество праздничных и нерабочих дней (число месяца, на которое приходится праздник) | Календарные дни, принимаемые в расчет |

| 2016 год | |||

| Март | 31 | 1 (8) | 30 |

| Апрель | 30 | — | 30 |

| Май | 31 | 3 (1, 2, 9) | 28 |

| Июнь | 30 | 2 (19, 28) | 28 |

| Июль | 31 | — | 31 |

| Август | 31 | 1 (24) | 30 |

| Сентябрь | 30 | — | 30 |

| Октябрь | 31 | 1 (14) | 30 |

| Ноябрь | 30 | — | 30 |

| Декабрь | 31 | — | 31 |

| 2017 год | |||

| Январь | 31 | 2 (1, 7) | 29 |

| Февраль | 28 | — | 28 |

| Март | 31 | 1 (8) | 30 |

| Апрель | 30 | 1 (16) | 29 |

| Май | 31 | 3 (1, 2, 9) | 28 |

| Июнь | 30 | 2 (4, 28) | 28 |

| Июль | 31 | — | 31 |

| Август | 31 | 1 (24) | 30 |

| Сентябрь | 30 | — | 30 |

| Октябрь | 31 | 1 (14) | 30 |

| Ноябрь | 30 | — | 30 |

| Декабрь | 31 | — | 31 |

Кроме праздничных и нерабочих дней, из расчетного периода исключают время, в течение которого работник согласно действующему законодательству или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично ( абзац шестой п. 2 Порядка № 100). На этом основании в расчете среднего заработка для оплаты дней отпуска не участвуют:

— дни простоя не по вине работника, за которые за работником частично сохранялся заработок. Напомним: такие дни оплачивают в размере не ниже 2/3 установленной работнику тарифной ставки (оклада).

Дни прогулов по вине работника не исключают из расчетного периода, так как их нельзя считать уважительной причиной для отсутствия на рабочем месте

— дни, когда работники не работали в связи с установлением режима неполной рабочей недели по не зависящим от них причинам (см. подраздел 2.3 на с. 53);

— время нахождения в отпуске для ухода за ребенком до достижения им 3 лет (6/16/18* лет — согласно медицинскому заключению). Эту ситуацию рассмотрим на примерах в подразделе 2.4 на с. 54;

* В зависимости от заболевания ребенка.

— дни отпуска без сохранения зарплаты как по ст. 25, так и по ст. 26 Закона об отпусках (см. письмо Минсоцполитики от 26.11.2012 г. № 1203/13/84-12). Но имейте в виду: если работник отдыхал «за свой счет» дольше, чем предусмотрено в упомянутых статьях, то «излишек» отпускных дней считается предоставленным незаконно и такие дни не исключают из расчета средней заработной платы.

Рассмотрим пример.

Пример 2.2. Работнице предприятия предоставлен ежегодный отпуск с 18.04.2017 г. Расчетным периодом является апрель 2016 года — март 2017 года. С 08.08.2016 г. по 16.08.2016 г. работница находилась в отпуске без сохранения заработной платы на основании ст. 26 Закона об отпусках.

Согласно требованиям Порядка № 100 при исчислении средней заработной платы для расчета отпускных время нахождения работницы в отпуске без сохранения заработной платы (9 календарных дней) необходимо исключить из расчетного периода.

Таким образом, количество дней расчетного периода, участвующих в исчислении средней заработной платы, составит:

365 - 10 - 9 = 346 (к. дн.),

где 10 — количество праздничных и нерабочих дней согласно ст. 73 КЗоТ, приходящихся на расчетный период**;

** Напомним: на сегодняшний день законодательством предусмотрено 11 праздничных и нерабочих дней. Однако в 2016 году Пасха совпала с Днем международной солидарности трудящихся (1 мая). Поэтому в расчетном периоде апрель 2016 года — март 2017 года 10 праздничных и нерабочих дней.

9 — время нахождения работницы в отпуске без сохранения заработной платы согласно ст. 26 Закона об отпусках.

Выплаты, включаемые в расчет отпускных

Как вы помните, чтобы определить среднюю заработную плату для расчета отпускных, необходимо определить не только расчетный период, но и суммарный заработок, полученный работником за этот период.

А какие выплаты при этом учитывать

Перечень выплат, которые участвуют в расчете отпускных, приведен в п. 3 Порядка № 100. А вот в п. 4 этого документа можно найти выплаты, которые в расчет средней заработной платы не включают. Хотите с ними ознакомиться? Тогда вам поможет табл. 2.3.

Таблица 2.3. Выплаты, участвующие / не участвующие в расчете отпускных

| № п/п | Выплаты, учитываемые при расчете отпускных |

| 1 | Основная заработная плата |

| 2 | Доплаты и надбавки за: — сверхурочную работу; — работу в ночное время; — совмещение профессий и должностей; — расширение зон обслуживания или выполнение повышенных объемов работ работниками-повременщиками; — высокие достижения в труде (высокое профессиональное мастерство); — условия труда; — интенсивность труда; — руководство бригадой; — выслугу лет и др. |

| 3 | Производственные премии и премии за экономию конкретных видов топлива, электроэнергии и тепловой энергии |

| Премии включают в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату. | |

| 4 | Вознаграждение по итогам работы за год, за выслугу лет и др. |

| Подробности читайте на с. 49. | |

| 5 | Выплаты за время, в течение которого за работником сохраняется средний заработок (в частности, за время предыдущего ежегодного отпуска, выполнения государственных и общественных обязанностей, служебной командировки и др.) |

| Внимание! Выплаты за время, в течение которого за работником средний заработок сохраняется не полностью (например, за период простоя), в расчете отпускных не участвуют. | |

| 6 | Пособие в связи с временной нетрудоспособностью |

| При расчете средней зарплаты следует также учитывать и оплату первых 5 дней временной нетрудоспособности за счет средств работодателя. | |

| 7 | Пособие по беременности и родам |

| В Порядке № 100 о пособии по беременности и родам ничего не сказано, но его также нужно учитывать при расчете средней зарплаты (подробнее см. на с. 52). Это подтверждает и Минтруда в письмах от 17.06.2011 г. № 190/13/116-11 и от 22.06.2006 г. № 4201/0/14-06/13. | |

| 8 | Суммы индексации заработной платы |

| Они также не указаны в Порядке № 100, но о необходимости их учета при исчислении средней заработной платы говорит Минсоцполитики в письме от 09.12.2011 г. № 1105/13/81-11. | |

| Выплаты, не учитываемые при исчислении средней заработной платы | |

| 1 | Выплаты за выполнение отдельных поручений (одноразового характера), которые не входят в обязанности работника |

| Исключение составляют (т. е. учитываются при расчете средней заработной платы): — доплата за совмещение профессий и должностей; — доплата за расширение зон обслуживания или выполнение дополнительных объемов работ; — доплата за исполнение обязанностей временно отсутствующих работников; — разница в должностных окладах, выплачиваемая работникам, которые исполняют обязанности временно отсутствующего руководителя предприятия или его структурного подразделения и не являются штатными заместителями. | |

| 2 | Одноразовые выплаты: — компенсация за неиспользованный отпуск; — материальная помощь; — помощь работникам, которые выходят на пенсию; — выходное пособие и др. |

| Обратите внимание: независимо от того, является материальная помощь разовой или нет, предоставлена она одному или всем (большинству) сотрудников, ее сумму не учитывают при исчислении средней заработной платы (см. письмо Минтруда от 13.12.2005 г. № 694/13/84-05). | |

| 3 | Компенсационные выплаты на командировку и при переводе на другую работу. К ним относятся: суточные, оплата за проезд, расходы на наем жилья, подъемные, надбавки, выплачиваемые вместо суточных |

| 4 | Отдельные виды премий, в частности, за: — изобретения и рационализаторские предложения; — содействие внедрению изобретений и рационализаторских предложений; — внедрение новой техники и технологии; — сбор и сдачу лома черных, цветных и драгоценных металлов; — сбор и сдачу на восстановление отработанных деталей машин, автомобильных шин; — ввод в действие производственных мощностей и объектов строительства (за исключением этих премий работникам строительных организаций, выплачиваемых в составе премий за результаты хозяйственной деятельности) |

| 5 | Денежные и вещевые вознаграждения за призовые места на соревнованиях, смотрах, конкурсах и др. |

| 6 | Пенсии, государственные пособия, социальные и компенсационные выплаты |

| 7 | Литературный гонорар штатным работникам газет и журналов, выплачиваемый по авторскому договору |

| 8 | Стоимость бесплатно выданной спецодежды, спецобуви и других средств индивидуальной защиты, мыла, моющих и обезвреживающих средств, молока и лечебно-профилактического питания |

| 9 | Дотации на обеды, проезд, стоимость оплаченных предприятием путевок в санатории и дома отдыха |

| 10 | Выплаты, связанные с юбилейными датами, днем рождения, за многолетнюю и безупречную трудовую деятельность, активную общественную работу и др. |

| 11 | Стоимость бесплатно предоставленных некоторым категориям работников коммунальных услуг, жилья, топлива и сумма средств на их возмещение |

| 12 | Заработная плата на работе по совместительству (за исключением работников, для которых включение ее в средний заработок предусмотрено действующим законодательством) |

| 13 | Суммы возмещения ущерба, причиненного работнику увечьем или другим повреждением здоровья |

| 14 | Доходы (дивиденды, проценты), начисленные по акциям трудового коллектива и взносам членов трудового коллектива в имущество предприятия |

| 15 | Компенсация работникам потери части заработной платы в связи с нарушением сроков ее выплаты |

Важно! Выплаты должны учитываться в тех месяцах, за которые они начислены (см. письмо Минсоцполитики от 09.12.2011 г. № 1105/13/81-11). Это, в частности, касается «переходящих» выплат — больничных и отпускных. И только учет премий имеет особенности (подробности читайте на с. 49).

Все выплаты включают в расчет средней заработной платы в том размере, в котором они начислены, т. е. без вычета сумм НДФЛ, ВС, алиментов и т. д. (кроме отчислений из заработной платы лиц, осужденных по приговору суда к исправительным работам без лишения свободы).

Подробнее о расчете отпускных вы можете узнать из практических примеров в следующих подразделах. Сейчас же поговорим о том, в какие сроки отпускные нужно выплатить.

Сроки выплаты отпускных

Сумму заработной платы за все время отпуска необходимо выплатить работнику не позднее чем за 3 дня до его начала ( ст. 21 Закона об отпусках, ст. 115 КЗоТ). Причем заметьте:

речь идет о календарных днях (см. письмо Минтруда от 26.06.2009 г. № 155/13/116-09)

Так, например, если первый день отпуска — 10 апреля 2017 года, то последним днем выплаты отпускных было 6 апреля 2017 года.

Внимание! Указанные сроки лучше не нарушать. Ведь несвоевременная выплата отпускных может служить основанием для:

— переноса ежегодного отпуска в соответствии с п. 2 ч. 1 ст. 11 Закона об отпусках. Причем, если работник обратится к работодателю с заявлением о переносе отпуска по этой причине, работодатель не имеет права ему отказать;

— применения к работодателю штрафных санкций на основании ст. 265 КЗоТ, а к его должностным лицам — административных взысканий в соответствии со ст. 41 КУоАП.

Бывают ситуации, когда по каким-либо причинам работник обращается к работодателю с просьбой предоставить ему отпуск в сокращенные сроки, не оговоренные заранее. Соответственно, выплатить отпускные за 3 дня до начала отпуска не представляется возможным.

Как быть? В этом случае избежать негативных последствий поможет ст. 7 Конвенции Международной организации труда «Об оплачиваемых отпусках» № 132, ратифицированной Законом Украины от 29.05.2001 г. № 2481-III (ср. ). В соответствии с ней отпускные выплачивают работнику до отпуска, если иное не предусмотрено в соглашении между работником и работодателем

Таким образом, в заявлении о предоставлении отпуска работник может указать желаемый срок выплаты ему отпускных. Такой выход предлагало Минсоцполитики в письмах от 05.01.2012 г. № 7/13/133-12 и от 04.08.2016 г. № 430/13/116-16. Заявление с резолюцией руководителя предприятия будет основанием для предоставления отпуска и выплаты отпускных в сроки, отличные от предусмотренных КЗоТ и Законом об отпусках. Но это все же крайний случай.

2.2. Учет отдельных выплат при расчете отпускных

Премии и разовые вознаграждения

Как мы уже отмечали, при расчете отпускных премии включают в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату ( п. 3 Порядка № 100). Причем это касается премий, начисленных как за месяц, так и за квартал либо больший промежуток времени. То есть

все премии включаем в расчет в том месяце, в котором они начислены

Одноразовое вознаграждение по итогам работы за год и за выслугу лет включают в средний заработок путем прибавления к заработку за каждый месяц расчетного периода 1/12 вознаграждения, начисленного в текущем году за предыдущий год.

То есть одноразовое вознаграждение распределяют не между месяцами года, за работу в которых оно было начислено, а между месяцами расчетного периода, за который производится расчет средней заработной платы. А значит, в общем случае (когда количество месяцев расчетного периода равно 12) в расчет средней зарплаты попадет вся сумма одноразового вознаграждения.

А если в расчетном периоде меньшее количество месяцев? В таком случае при расчете среднего заработка для определения отпускных учитывают не всю сумму одноразового вознаграждения, а его часть, пропорциональную количеству месяцев расчетного периода.

В расчет включайте только вознаграждение, начисленное в текущем году (в котором предоставляете отпуск) за предыдущий год

Этого требуют специалисты Минсоцполитики (см., в частности, письмо от 24.06.2008 г. № 411/13/84-08).

Например, если предоставляем отпуск в 2017 году, то в расчете участвует вознаграждение по итогам работы за 2016 год, начисленное в 2017 году в одном из месяцев расчетного периода. Если же вознаграждение по итогам работы за год начислено в текущем году за текущий год, то его нельзя учитывать при расчете отпускных. Так, при предоставлении отпуска в 2017 году не попадут в расчет средней заработной платы вознаграждения по итогам работы за 2016 год, начисленные в 2016 году.

«Премиальная» тема достаточно популярна. При этом она требует учета немалого количества нюансов. Давайте их разберем на примерах.

Пример 2.3. Работник уходит в ежегодный отпуск продолжительностью 14 календарных дней с 10.04.2017 г. Расчетным периодом является апрель 2016 года — март 2017 года.

Оклад работника составляет 4500,00 грн. Ежемесячная премия — 350,00 грн. Кроме того, работнику в расчетном периоде были начислены квартальные премии в сумме 1500,00 грн., в том числе:

— за І квартал 2016 года (начислена в апреле 2016 года) — 350,00 грн.;

— за ІІ квартал 2016 года (начислена в июле 2016 года) — 350,00 грн.;

— за ІІІ квартал 2016 года (начислена в октябре 2016 года) — 400,00 грн.;

— за IV квартал 2016 года (начислена в январе 2017 года) — 400,00 грн.

Также в апреле 2017 года работнику начислена премия в размере 450,00 грн. за І квартал 2017 года.

Одноразовое вознаграждение по итогам работы за 2016 год начислено в январе 2017 года и составляет 2280,00 грн.

Как следует из абзаца первого п. 3 Порядка № 100, при расчете средней зарплаты для определения суммы отпускных ежемесячные и квартальные премии следует включать в заработную плату того месяца, в котором они начислены.

Таким образом, квартальная премия, начисленная в апреле 2016 года за I квартал 2016 года, в полном объеме войдет в расчет средней зарплаты, несмотря на то, что она начислена за месяцы, не вошедшие в расчетный период. А вот премию, начисленную в апреле 2017 года, наоборот, не учитываем в расчете отпускных, хотя она и начислена за месяцы, вошедшие в расчетный период.

Вознаграждение по итогам работы за 2016 год, начисленное в 2017 году, также включаем в расчет средней зарплаты путем добавления 1/12 от суммы вознаграждения к заработку каждого месяца расчетного периода. В связи с тем что в рассматриваемом случае расчетный период равен 12 месяцам, в расчете средней зарплаты участвует вся сумма вознаграждения.

Таким образом, определим сумму выплат за расчетный период:

(4500,00 + 350,00) х 12 + 1500,00 + 2280,00 = = 61980,00 (грн.).

Среднедневная заработная плата составила:

61980,00 : (365 - 10) = 174,59 (грн./к. дн.),

где 365 — общее количество календарных дней расчетного периода;

10 — количество праздничных и нерабочих дней, приходящихся на расчетный период.

Сумма отпускных за 14 календарных дней составит:

174,59 х 14 = 2444,26 (грн.).

Пример 2.4. Работник принят на работу 15.08.2016 г. С 24.04.2017 г. ему предоставляется часть ежегодного отпуска продолжительностью 16 календарных дней. Расчетным периодом является сентябрь 2016 года — март 2017 года. В расчетном периоде работнику начислена зарплата в сумме 26600,00 грн. Кроме того, в январе 2017 года начислено вознаграждение по итогам работы за 2016 год в сумме 2700,00 грн.

Напомним: вознаграждение по итогам работы за 2016 год включают в расчет средней зарплаты путем добавления 1/12 от суммы начисленного вознаграждения к заработку каждого месяца расчетного периода. Поскольку в нашем случае расчетный период составляет 7 месяцев (сентябрь 2016 года — март 2017 года), в расчет средней зарплаты включаем часть вознаграждения по итогам работы за 2016 год в размере 7/12 от ее полной суммы, а именно:

2700,00 : 12 х 7 = 1575,00 (грн.).

Определим количество календарных дней, принимаемых в расчет:

212 - 4 = 208 (к. дн.),

где 212 — количество календарных дней в расчетном периоде (30 + 31 + 30 + 31 + 31 + 28 + 31);

4 — количество праздничных и нерабочих дней в расчетном периоде (14 октября 2016 года, 1, 7 января и 8 марта 2017 года).

Среднедневная заработная плата составляет:

(26600,00 + 1575,00) : 208 = 135,46 (грн./к. дн.).

Рассчитаем сумму отпускных:

135,46 х 16 = 2167,36 (грн.).

Пример 2.5. Работнику предоставляется ежегодный отпуск продолжительностью 24 календарных дня с 04.04.2017 г. Расчетным периодом является апрель 2016 года — март 2017 года. В расчетном периоде работнику начислена заработная плата в сумме 48000,00 грн. Кроме того, в январе 2017 года ему была начислена премия к юбилею (к 50-летию) в размере 1000,00 грн.

Согласно п.п. «и» п. 4 Порядка № 100 премия, начисленная работнику в связи с юбилеем, не участвует в расчете средней зарплаты для определения суммы отпускных. Таким образом, средний заработок рассчитываем исходя из начисленной зарплаты:

48000,00 : (365 - 10) = 135,21 (грн./к. дн.).

Сумма отпускных составляет:

135,21 х 24 = 3245,04 (грн.).

Заметьте: в случае когда работник весь месяц находился в неоплачиваемом отпуске (на основании ст. 25 или 26 Закона об отпусках), весь такой месяц выпадает из расчетного периода. Следовательно, если в этом месяце работнику были начислены какие-либо выплаты (премии, надбавки и т. п.), они не будут участвовать в расчете средней зарплаты.

Иная ситуация складывается, если работник был в неоплачиваемом отпуске только часть месяца. Тогда из расчетного периода исключаем только количество дней, приходящихся на такой отпуск. При этом премии включают в заработок того месяца, на который они приходятся согласно расчетной ведомости на заработную плату.

Более наглядно этот механизм продемонстрируем на примере.

Пример 2.6. Работнику-инвалиду предоставляется ежегодный отпуск продолжительностью 17 календарных дней с 12.04.2017 г. Расчетный период: апрель 2016 года — март 2017 года. С 1 по 31 декабря 2016 года (т. е. весь месяц) работник находился в отпуске без сохранения заработной платы на основании ст. 25 Закона об отпусках. В расчетном периоде работнику начислены:

— зарплата за фактически отработанное время в размере 42680,00 грн.;

— производственная премия в размере 9660,00 грн., из них 820,00 грн. начислены в декабре 2016 года за ноябрь этого же года.

Итак, из расчетного периода исключаем праздничные и нерабочие дни, а также дни декабрьского отпуска «за свой счет». Таким образом, количество дней расчетного периода, участвующих в исчислении средней заработной платы, составляет:

365 - 10 - 31 = 324 (к. дн.).

В связи с тем, что весь декабрь 2016 года работник находился в отпуске «за свой счет», премию, начисленную в этом месяце (820,00 грн.), не учитываем в расчете.

Общая сумма выплат, участвующих в расчете средней зарплаты, составит:

42680,00 + 9660,00 - 820,00 = 51520,00 (грн.).

Определяем среднедневную заработную плату:

51520,00 : 324 = 159,01 (грн./к. дн.).

Рассчитаем сумму отпускных:

159,01 х 17 = 2703,17 (грн.).

Больничные и декретные

При определении суммы отпускных или компенсации за неиспользованный отпуск в расчет включают также пособие по временной нетрудоспособности ( абзац четвертый п. 3 Порядка № 100).

Напомним: в общем случае первые 5 дней временной нетрудоспособности оплачивает работодатель, а начиная с 6-го дня работнику выплачивается пособие по временной нетрудоспособности за счет средств соцстраха. При этом вся сумма больничных является сохранением зарплаты работника на период болезни.

Таким образом,

в расчет среднего заработка для определения суммы отпускных включайте общую сумму оплаты периода временной нетрудоспособности

Соответственно, и календарные дни, на которые приходится временная нетрудоспособность работника, включают в общее количество календарных дней за расчетный период. Аналогичные разъяснения были предоставлены в совместном письме Минтруда и Минфина от 04.04.2006 г. № 2300/0/14-06/13-15, № 31-18040-02-5/6826.

Продемонстрируем вышеизложенное на примере.

Пример 2.7. Работнику предоставляется ежегодный основной отпуск с 24.04.2017 г. продолжительностью 24 календарных дня. Расчетный период для определения суммы отпускных: апрель 2016 года — март 2017 года. Сумма заработной платы за расчетный период составила 56050,00 грн. Сумма оплаты больничного листа за период временной нетрудоспособности с 25.01.2017 г. по 03.02.2017 г. — 1573,70 грн.

Определим количество календарных дней в расчетном периоде:

365 - 10 = 355 (к. дн.),

где 365 — общее количество календарных дней в расчетном периоде;

10 — количество праздничных и нерабочих дней, приходящихся на расчетный период.

Определим среднедневную заработную плату:

(56050,00 + 1573,70) : 355 = 162,32 (грн./к. дн.).

Сумма отпускных составляет:

162,32 х 24 = 3895,68 (грн.).

А вот о пособии по беременности и родам в Порядке № 100 не упоминается. Значит ли это, что этому пособию в расчете средней заработной платы для определения суммы отпускных не место? Никак нет. Объясним почему.

Безусловно, такая выплата не является пособием по временной нетрудоспособности, поскольку она связана с другим страховым случаем. В то же время декретные компенсируют потерю зарплаты за период отпуска в связи с беременностью и родами. То есть они подпадают под понятие выплат за время, в течение которого за работником сохраняется средний заработок ( абзац четвертый п. 3 Порядка № 100). Из этого следует, что

пособие по беременности и родам должно включаться в расчет средней зарплаты для определения суммы отпускных

Утвердительно «кивает» в сторону такого вывода и Минтруда в письме от 22.06.2006 г. № 4201/0/14-06/13.

«Декретную лепту» в расчете отпускных рассмотрим на примере.

Пример 2.8. Работнице предприятия по ее просьбе предоставлен ежегодный отпуск продолжительностью 24 календарных дня сразу после окончания отпуска в связи с беременностью и родами. Отпуск в связи с беременностью и родами приходился на период с 19.12.2016 г. по 23.04.2017 г. включительно. В ежегодный отпуск работница уходит с 24.04.2017 г.

Расчетный период для определения суммы отпускных: апрель 2016 года — март 2017 года. Заработная плата за расчетный период составила 38520,00 грн. Общая сумма пособия по беременности и родам — 18212,04 грн., в том числе за апрель 2017 года — 3324,42 грн.

Определим количество календарных дней, принимаемых в расчет: 365 - 10 = 355 (к. дн.).

Обратите внимание: в расчете среднедневной заработной платы будет участвовать только часть пособия по беременности и родам, приходящаяся на месяцы расчетного периода, в размере 14887,62 грн. (18212,04 грн. - 3324,42 грн.).

Рассчитаем среднедневную заработную плату:

(38520,00 + 14887,62) : 355 = 150,44 (грн./к. дн.).

Сумма отпускных составляет:

150,44 x 24 = 3610,56 (грн.).

Учет отпускных и матпомощи при расчете отпускных

Отпускные, начисленные работнику за время нахождения в предыдущем отпуске, допускает к участию в расчете средней заработной платы для определения суммы отпускных абзац четвертый п. 3 Порядка № 100.

А вот матпомощь такими «привилегиями» не наделена. Ее сумму согласно п.п. «б» п. 4 упомянутого Порядка в расчет «отпускной» средней зарплаты не включают. Причем заметьте: материальную помощь не учитывают при исчислении средней заработной платы для оплаты отпусков независимо от того, является она разовой или нет, предоставлена она одному или всем (большинству) сотрудников (см. письмо Минтруда от 13.12.2005 г. № 694/13/84-05).

Заметим, что на основании п.п. «б» п. 4 Порядка № 100 при расчете средней заработной платы для оплаты отпусков не учитывают и другие одноразовые выплаты: компенсацию за неиспользованный отпуск, помощь работникам, выходящим на пенсию, выходное пособие и др.

Пример 2.9. Работнику предприятия предоставляется ежегодный отпуск с 10.04.2017 г. продолжительностью 14 календарных дней. В расчетном периоде (апрель 2016 года — март 2017 года) ему были начислены:

— заработная плата — 46050,00 грн.;

— отпускные за период с 13 по 26 июня 2016 года — 1709,54 грн.;

— материальная помощь на оздоровление к отпуску — 1000,00 грн.

Рассчитаем среднедневную заработную плату:

(46050,00 + 1709,54) : (365 - 10) = 134,53 (грн./к. дн.),

где 365 — общее количество календарных дней в расчетном периоде;

10 — количество праздничных и нерабочих дней, приходящихся на расчетный период.

Определим сумму отпускных:

134,53 x 14 = 1883,42 (грн.).

2.3. Отпускные при работе на условиях неполного рабочего времени

Часть 3 ст. 56 КЗоТ четко определяет, что работа на условиях неполного рабочего времени не влечет за собой каких-либо ограничений объема трудовых прав работников. Это значит, что

такие работники имеют право на ежегодный основной отпуск полной продолжительности

При этом время, когда работники по не зависящим от них причинам работали в режиме неполной рабочей недели, исключают из расчетного периода при исчислении средней заработной платы для выплаты отпускных (см., в частности, письмо Минтруда от 12.03.2007 г. № 66/06/186-07). Другими словами, дни, когда работник не работал, исключают из расчетного периода, если перевод на неполную рабочую неделю был инициирован работодателем на основании ст. 32 КЗоТ.

Но может быть и другая ситуация — работник сам изъявил желание работать неполное рабочее время в соответствии со ст. 56 КЗоТ. В таком случае «правила игры» другие. Какие именно? При расчете средней заработной платы для оплаты отпуска работника дни, в течение которых он не работал, не исключают из расчетного периода. Об этом поведало Минтруда в письме от 25.05.2009 г. № 294/13/84-09.

А если сотрудник работает на условиях неполного рабочего дня? Тогда рассчитывайте ему отпускные в общем порядке. Какие-либо особенности для такой ситуации законодательством не предусмотрены (см. консультацию в газете «Праця і зарплата», 2012, № 17, с. 13).

От слов перейдем к делу и на практических примерах рассмотрим, как определить сумму отпускных работникам, которые трудятся на условиях неполного рабочего времени.

Пример 2.10. Работнику предприятия предоставляется отпуск с 05.04.2017 г. на 24 календарных дня. Расчетным периодом для определения суммы отпускных является апрель 2016 года — март 2017 года. С апреля по декабрь 2016 года сотрудник работал в режиме полной рабочей недели. С января 2017 года по желанию работника он был переведен в режим неполной рабочей недели (3 дня в неделю). Заработная плата работника за расчетный период составила 41040,00 грн.

В связи с тем, что неполная рабочая неделя была установлена работнику по его просьбе, при исчислении средней заработной платы дни, в течение которых работник не работал, не исключают из расчетного периода. То есть в этом случае количество календарных дней расчетного периода составит:

365 - 10 = 355 (к. дн.),

где 365 — общее количество календарных дней в расчетном периоде;

10 — количество праздничных и нерабочих дней, приходящихся на расчетный период.

Рассчитаем среднюю заработную плату:

41040,00 : 355 = 115,61 (грн./к. дн.).

Сумма отпускных составит:

115,61 x 24 = 2774,64 (грн.).

Пример 2.11. Работнику предприятия предоставлен ежегодный основной отпуск с 03.04.2017 г. на 10 календарных дней. Расчетным периодом является апрель 2016 года — март 2017 года. В течение расчетного периода сотрудник работал в таком режиме:

— апрель 2016 года — январь 2017 года — полная 5-дневная рабочая неделя;

— февраль — март 2017 года — неполная рабочая неделя (3 дня в неделю — понедельник, вторник, среда) в связи с изменениями в организации производства и труда, о чем он был уведомлен за два месяца.

Сумма заработной платы за расчетный период составила 36935,00 грн.

При определении количества календарных дней расчетного периода рабочие дни, в течение которых работник не работал, исключают, поскольку для него установлен режим неполной рабочей недели по инициативе работодателя ( ст. 32 КЗоТ).

Количество календарных дней в расчетном периоде составляет:

365 - 10 - 18 = 337 (к. дн.),

где 365 — общее количество календарных дней в расчетном периоде;

10 — количество праздничных и нерабочих дней, приходящихся на расчетный период;

18 — количество рабочих дней, в течение которых работник не работал в феврале и марте 2017 года в связи с изменениями в организации производства и труда предприятия.

Рассчитаем среднюю заработную плату:

36935,00 : 337 = 109,60 (грн./к. дн.).

Определим сумму отпускных:

109,60 x 10 = 1096,00 (грн.).

Пример 2.12. Работница уходит в ежегодный отпуск с 03.04.2017 г. на 14 календарных дней. Расчетный период — апрель 2016 года — март 2017 года. Сумма заработной платы за расчетный период составила 46425,00 грн. С апреля по июнь 2016 года работница работала в режиме неполного рабочего дня (4 часа в день).

Поскольку работница трудится на условиях неполного рабочего дня, сумму отпускных рассчитываем в общем порядке без каких-либо особенностей.

Определим количество календарных дней в расчетном периоде:

365 - 10 = 355 (к. дн.),

где 365 — общее количество календарных дней в расчетном периоде;

10 — количество праздничных и нерабочих дней, приходящихся на расчетный период.

Рассчитаем среднедневную заработную плату:

46425,00 грн. : 355 к. дн. = 130,77 грн.

Определим сумму отпускных:

130,77 грн. х 14 к. дн. = 1830,78 грн.

2.4. Отпуск для ухода за ребенком и средний заработок

Как вы помните, время, в течение которого работники в соответствии с действующим законодательством или по другим уважительным причинам не работали и за ними не сохранялся заработок или сохранялся частично, исключают из расчетного периода ( абзац шестой п. 2 Порядка № 100). В связи с этим при расчете средней заработной платы для определения суммы отпускных в расчетный период в общем случае не включают период, в течение которого работница находилась в отпуске для ухода за ребенком до 3 лет.

Как же тогда посчитать сумму отпускных

Ответ на этот вопрос дает абзац третий п. 4 Порядка № 100. В нем говорится, что в случае, когда работник в расчетном периоде не имел заработной платы не по своей вине, расчет среднего заработка производят исходя из установленных ему в трудовом договоре тарифной ставки, должностного (месячного) оклада.

Проиллюстрируем порядок такого расчета на примере.

Пример 2.13. Работница предприятия 10.04.2017 г. вышла на работу после окончания отпуска для ухода за ребенком до достижения им 3-летнего возраста. С 24.04.2017 г. ей предоставляется ежегодный основной отпуск продолжительностью 16 календарных дней. Размер месячного оклада работницы — 4300,00 грн.

Рассчитаем среднедневную зарплату:

(4300,00 x 12) : (365 - 10) = 145,35 (грн./к. дн.).

Определим сумму отпускных:

145,35 х 16 = 2325,60 (грн.).

Это был общий случай. Но есть и исключение.

Напомним: период нахождения работницы в отпуске для ухода за ребенком до 3 лет не засчитывается в стаж работы, который дает право на ежегодный основной отпуск ( абзац второй ст. 181 КЗоТ). Вместе с тем ч. 8 ст. 179 КЗоТ и ч. 4 ст. 18 Закона об отпусках разрешают женщинам, находящимся в отпуске для ухода за ребенком до достижения им 3-летнего возраста, одновременно работать на предприятии на условиях неполного рабочего времени (неполного рабочего дня или неполной рабочей недели).

И тут мы вспоминаем (см. с. 53), что работа на условиях неполного рабочего времени не предусматривает каких-либо ограничений трудовых прав работников. В связи с этим женщина, которая находится в отпуске для ухода за ребенком до 3 лет и работает на условиях неполного рабочего времени, имеет право на получение ежегодного отпуска (см. письмо Минтруда от 23.01.2007 г. № 13/13/116-07).

Заметьте: согласно ч. 3 ст. 18 Закона об отпусках отпуск для ухода за ребенком может быть использован (полностью или частями) также отцом ребенка, бабушкой, дедушкой или другими родственниками, которые фактически ухаживают за ребенком, а также усыновителем или опекуном ребенка либо одним из приемных родителей или родителей-воспитателей. Следовательно, если такие лица реализуют указанное право и при этом работают на условиях неполного рабочего времени, они также имеют полное право на получение ежегодного отпуска.

Среднюю зарплату для определения суммы отпускных в такой ситуации рассчитывайте исходя из заработной платы, начисленной работнице (работнику) за расчетный период.

Пример 2.14. Работница предприятия с 13.07.2015 г. находится в отпуске для ухода за ребенком до достижения им 3-летнего возраста. С 10.01.2017 г. она вышла на работу в режиме неполного рабочего дня (4 часа в день). С 05.04.2017 г. работнице предоставляется часть ежегодного отпуска продолжительностью 10 календарных дней. За январь — март 2017 года ей была начислена заработная плата в сумме 5460,00 грн.

Расчетным периодом является апрель 2016 года — март 2017 года. Поскольку с 01.04.2016 г. по 09.01.2017 г. включительно женщина не работала и за ней не сохранялся заработок, это время исключаем из расчетного периода ( абзац шестой п. 2 Порядка № 100). Расчет средней заработной платы производим исходя из зарплаты, начисленной в январе — марте 2017 года.

Определим количество календарных дней расчетного периода:

81 - 1 = 80 (к. дн.),

где 81 — количество календарных дней в расчетном периоде (22 + 28 + 31);

1 — количество праздничных дней в расчетном периоде (8 марта).

Рассчитаем среднедневную зарплату:

5460,00 : 80 = 68,25 (грн./к. дн.).

Определим сумму отпускных:

68,25 х 10 = 682,50 (грн.).

2.5. Повысили зарплату — корректируем средний заработок

Чтобы не допустить снижения суммы дохода за время отпуска, п. 10 Порядка № 100 устанавливает обязанность работодателя осуществлять корректировку выплат, учитываемых при расчете средней заработной платы. Такую корректировку нужно произвести, если в расчетном периоде или во время отпуска на предприятии произошло повышение тарифных ставок или должностных окладов согласно актам законодательства и/или решениям, предусмотренным коллективным договором. О том, когда нужно корректировать заработок, а когда нет, см. в табл. 2.4 на с. 56.

Таблица 2.4. Корректировка выплат при расчете отпускных

| № п/п | Корректировка необходима | Корректировка не производится |

| 1 | Если повышение окладов (тарифных ставок) произошло в расчетном периоде, за который производится расчет средней заработной платы | В случае изменения тарифной ставки (должностного оклада) работника в связи с присвоением ему более высокого разряда, переводом на другую, более высокооплачиваемую работу (должность)* и т. п. ( абзац третий п. 10 Порядка № 100) |

| * Учтите: если в расчетном периоде, помимо повышения оклада в связи с переводом работника на более высокооплачиваемую должность, были повышения окладов по решениям, предусмотренным в коллективных договорах либо согласно актам законодательства, то корректировку зарплаты производить нужно. | ||

| 2 | Если повышение окладов произошло во время пребывания работника в отпуске*. В этом случае корректировку средней заработной платы и доначисление отпускных производят за период со дня повышения должностных окладов (тарифных ставок) ( абзац второй п. 10 Порядка № 100) | Если тарифные ставки (должностные оклады) повышали отдельным работникам и такое повышение не предусмотрено актами законодательства или коллективным договором** |

| * Подобное доначисление проводят и в том случае, когда работник сразу после отпуска увольняется, а в период его пребывания в отпуске произошло повышение окладов (см. письмо Минтруда от 24.10.2008 г. № 696/13/84-08). ** В письме Минтруда от 03.08.2005 г. № 18-441-1 утверждалось, что не корректируют заработок и в том случае, когда тарифные ставки (должностные оклады) повышают только отдельным категориям работников. В то же время отметим, что из самого Порядка № 100 такой вывод не следует. Вероятнее всего, в письме речь шла о повышениях тарифных ставок (должностных окладов), не предусмотренных колдоговором или актами законодательства. | ||

| 3 | Если месячный оклад (тарифная ставка) привязан к размеру минимальной заработной платы и его (ее) повышают в связи с повышением минимальной зарплаты согласно действующему законодательству | В случае снижения работникам размера должностных окладов (тарифных ставок) (см. консультацию в газете «Праця і зарплата», 2012, № 2, с. 19) |

Обратите внимание: корректировать необходимо не только оклад (тарифную ставку), но и прочие выплаты, которые были начислены в расчетном периоде и учитываются при исчислении средней заработной платы за промежуток времени до повышения. Например, корректировке подлежат суммы начисленных премий, пособия по временной нетрудоспособности, индексации заработной платы и т. п. Об этом специалисты Минсоцполитики говорили в газете «Праця і зарплата», 2013, № 1, с. 11.

Как рассчитать коэффициент корректировки? Для этого оклад (тарифную ставку), установленный работнику после повышения, необходимо разделить на оклад (тарифную ставку), который был до такого повышения.

Имейте в виду:

коэффициенты корректировки рассчитывают для каждого работника отдельно по каждому случаю повышения оклада

Рассчитанный коэффициент (или несколько коэффициентов, если зарплата повышалась несколько раз) умножают на суммы выплат за период до повышения. На основании откорректированной таким образом зарплаты определяют средний заработок для расчета отпускных.

Хозрасчетные предприятия корректировку заработной платы и других выплат осуществляют с учетом их финансовых возможностей ( абзац первый п. 10 Порядка № 100). То есть в случае тяжелого финансового положения хозрасчетное предприятие имеет право уменьшить коэффициент корректировки.

Для этого необходимо издать соответствующий приказ (распоряжение). В этом документе указывают причины, которые не позволяют провести корректировку в полном объеме: снижение рентабельности, объема производства, недостаточность оборотных средств и т. п. (см. консультацию в газете «Праця і зарплата», 2017, № 4, с. 13). Такой приказ (распоряжение) должен быть согласован с выборным органом первичной профсоюзной организации предприятия или другим органом, уполномоченным на представительство трудовым коллективом (см. письма Минтруда от 05.12.2005 г. № 06-4/165 и от 15.10.2007 г. № 250/06/186-07).

Однако не осуществлять корректировку вообще предприятие не имеет права (см., в частности, письмо Минтруда от 24.10.2008 г. № 696/13/84-08).

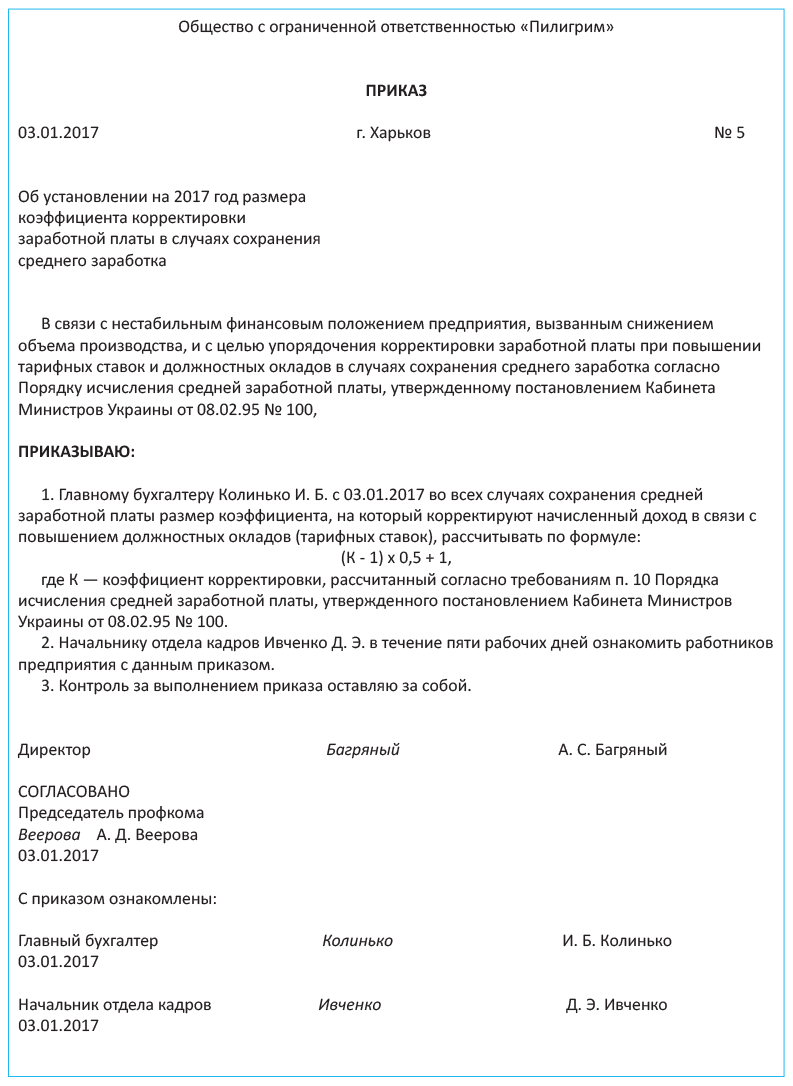

Как может выглядеть приказ о понижении коэффициента корректировки, см. на с. 58.

Важно! Безосновательное неприменение корректирующих коэффициентов может привести к занижению суммы отпускных. За такое нарушение работодателю грозит штраф по ст. 265 КЗоТ, а его должностным лицам — админштраф на основании ст. 41 КУоАП.

Порядок корректировки заработной платы для определения суммы отпускных рассмотрим на примерах.

Пример 2.15. Работнику предоставляется ежегодный отпуск с 18.04.2017 г. продолжительностью 18 календарных дней. Расчетным периодом является апрель 2016 года — март 2017 года. В течение расчетного периода заработная плата работника повышалась дважды:

— с 01.06.2016 г. — в связи с повышением должностного оклада работника согласно условиям коллективного договора;

— с 01.10.2016 г. — в связи с переводом на более высокооплачиваемую должность.

Оклад работника составлял:

— в апреле и мае 2016 года — 3100,00 грн.;

— в июне — сентябре 2016 года — 3565,00 грн.;

— с октября 2016 года по март 2017 года — 3950,00 грн.

В расчетном периоде работнику была начислена заработная плата (включая премии и другие выплаты, учитываемые при расчете отпускных) в сумме 49455,00 грн., в том числе:

— с апреля по май 2016 года — 6900,00 грн.;

— с июня по сентябрь 2016 года — 15960,00 грн.;

— с октября 2016 года по март 2017 года — 26595,00 грн.

С 01.05.2017 г. согласно положениям коллективного договора оклады работников предприятия будут повышены на 10 %. Оклад работника составит 4345,00 грн.

Сразу отметим, что корректировка зарплаты в связи с повышением оклада в октябре 2016 года не производится, поскольку такое повышение было связано с переводом работника на более высокооплачиваемую должность.

Определим коэффициент, на который необходимо откорректировать начисленный работнику доход для расчета отпускных в связи с повышением оклада с июня 2016 года:

3565,00 : 3100,00 = 1,15.

Корректируем заработок за апрель и май 2016 года на коэффициент повышения оклада в июне 2016 года:

6900,00 х 1,15 = 7935,00 (грн.).

Определим сумму откорректированного заработка за 12 месяцев:

7935,00 + 15960,00 + 26595,00 = 50490,00 (грн.).

Количество календарных дней за расчетный период без учета праздничных и нерабочих дней составило:

365 - 10 = 355 (к. дн.).

Рассчитаем среднедневной заработок:

50490,00 : 355 = 142,23 (грн./к. дн.).

В связи с увеличением оклада с 01.05.2017 г. на 10 % необходимо откорректировать сумму средней заработной платы, выплачиваемой за 5 дней отпуска, приходящегося на май 2017 года, на коэффициент 1,1.

Сумма средней зарплаты с учетом коэффициента повышения оклада в мае 2017 года составляет:

142,23 х 1,1 = 156,45 (грн.).

Сумма отпускных составит:

142,23 х 13 + 156,45 х 5 = 2631,24 (грн.).

Пример 2.16. Работнику предоставляется ежегодный отпуск с 03.04.2017 г. продолжительностью 24 календарных дня. Расчетный период — апрель 2016 года — март 2017 года. В течение расчетного периода должностной оклад работника повышался 3 раза.

Данные о начисленном доходе работника за последние 12 календарных месяцев приведены ниже в табл. 2.5.

В связи с нестабильным финансовым положением предприятия, вызванным снижением объемов производства, в начале 2017 года принято решение о корректировке начисленного дохода для определения среднего заработка на 50 % от фактического процента повышения окладов. Это решение оформлено приказом руководителя предприятия (образец см. на с. 58).

Расчет средней заработной платы с учетом повышающего коэффициента для начисления работнику суммы отпускных приведен в табл. 2.5.

Таблица 2.5. Расчет суммы отпускных

| Месяц | Оклад, грн. | Начисленный работнику доход, грн. | Коэффициент повышения заработной платы | Доход, включаемый в расчет отпускных, с учетом корректировки на коэффициент, грн. | ||||||

| оклад | больничные | матпомощь | отпускные | всего начислено | общий | учитываемый при расчете | ||||

| Апрель | 3000,00 | 3000,00 | — | — | — | 3000,00 | 1,1 (3300,00 : 3000,00) | 1,05 ((1,1 - 1) х 0,5 + 1) | 3724,88 | 3000,00 х 1,05 х 1,1 х 1,075 |

| Май | 3000,00 | 2210,53 | 685,23 | — | — | 2895,76 | 3595,45 | 2895,76 х 1,05 х 1,1 х 1,075 | ||

| Июнь | 3000,00 | 3000,00 | — | — | — | 3000,00 | 3724,88 | 3000,00 х 1,05 х 1,1 х 1,075 | ||

| Июль | 3000,00 | 3000,00 | — | — | — | 3000,00 | 3724,88 | |||

| Август | 3300,00 | 600,00 | — | 1500,00 | 2354,16 | 4454,16 | 1,2 (3960,00 : 3300,00) | 1,1 ((1,2 - 1) х 0,5 + 1) | 3493,29 | (600,00 + 2354,16) х 1,1 х 1,075 |

| Сентябрь | 3300,00 | 3300,00 | — | — | — | 3300,00 | 3902,25 | 3300,00 х 1,1 х 1,075 | ||

| Октябрь | 3300,00 | 3300,00 | — | — | — | 3300,00 | 3902,25 | |||

| Ноябрь | 3960,00 | 3960,00 | — | — | — | 3960,00 | 1,15 (4554,00 : 3960,00) | 1,075 ((1,15 - 1) х 0,5 + 1) | 4257,00 | 3960,00 х 1,075 |

| Декабрь | 3960,00 | 3960,00 | — | — | — | 3960,00 | 4257,00 | |||

| Январь | 4554,00 | 4554,00 | — | — | — | 4554,00 | — | — | 4554,00 | Не корректируется |

| Февраль | 4554,00 | 4554,00 | — | — | — | 4554,00 | 4554,00 | |||

| Март | 4554,00 | 4554,00 | — | — | — | 4554,00 | 4554,00 | |||

| Всего | Х | 39992,53 | 685,23 | 1500,00 | 2354,16 | 44531,92 | Х | Х | 48243,88 | Х |

| Средняя заработная плата, грн./к. дн. | 135,90 | 48243,88 : (365 - 10) | ||||||||

| Сумма отпускных за 24 календарных дня, грн. | 3261,60 | 135,90 х 24 | ||||||||

Поясним некоторые расчеты.

Коэффициент повышения оклада в августе 2016 года составляет 1,1 (3300,00 грн. : 3000,00 грн.). То есть оклад работника повышен с августа 2016 года на 10 %. Однако согласно приказу руководителя с учетом финансовых возможностей предприятия коэффициент повышения заработной платы для расчета отпускных будет применяться на уровне 1,05, т. е. учитывается рост оклада на 5 % (10 % х 0,5). Аналогично рассчитывают коэффициенты перерасчета дохода для других месяцев.

Обратите внимание: сумма больничных, начисленных в мае 2016 года, входит в состав корректируемого дохода, поскольку больничные участвуют в расчете средней зарплаты для определения суммы отпускных.

А вот материальная помощь не учитывается при расчете средней зарплаты для определения суммы отпускных, а значит, откорректированный доход в августе 2016 года определяют без материальной помощи, начисленной в этом месяце. Вместе с тем сумма отпускных входит в корректируемый заработок.

Выплаты за период апрель — июль 2016 года корректируем на коэффициенты повышения оклада в августе, ноябре 2016 года и в январе 2017 года.

Выплаты за период август — октябрь 2016 года корректируем на коэффициенты повышения оклада в ноябре 2016 года и в январе 2017 года, а выплаты за ноябрь и декабрь 2016 года — только на коэффициент повышения оклада в январе 2017 года.

Выплаты за январь, февраль и март 2017 года не корректируют, так как они рассчитаны исходя из повышенного оклада.

Отметим, что абзацами седьмым и восьмым п. 2 Порядка № 100 предусмотрены особенности исчисления средней заработной платы для работников органов государственной власти и органов местного самоуправления при повышении им окладов.

Так, в случае изменения структуры заработной платы с одновременным повышением должностных окладов таким работникам в соответствии с актами законодательства период до изменения структуры заработной платы исключается из расчетного периода.

В ситуации, когда изменение структуры заработной платы с одновременным повышением должностных окладов состоялось в период, на протяжении которого за работником сохраняется средняя заработная плата, а также когда заработная плата в расчетном периоде не сохраняется, исчисление среднего заработка осуществляют с учетом выплат, предусмотренных работнику согласно условиям оплаты труда, установленным после повышения должностных окладов.

выводы

- В общем случае расчетный период для исчисления средней зарплаты для оплаты отпусков составляет 12 календарных месяцев работы, предшествующих месяцу предоставления отпуска.

- Премии включают в расчет средней зарплаты для исчисления суммы отпускных в том месяце, в котором они начислены.

- Если сотрудник работает в режиме неполной рабочей недели по не зависящим от него причинам, дни, когда он не работал, исключают из расчетного периода.

- Отпускные для работницы, которая находится в отпуске по уходу за ребенком до 3 лет и при этом работает на условиях неполного рабочего времени, исчисляют в общем порядке.

- Предприятия обязаны проводить корректировку выплат при расчете отпускных в случае повышения окладов (тарифных ставок) в расчетном периоде или во время отпуска.