Можна чи ні?

Чому взагалі у платників єдиного податку (ЄП) виникає потреба «стрибати» по групах? Річ у тім, що першо- і другогрупники сплачують ЄП за фіксованою ставкою, незалежно від того, отримали вони дохід чи ні та у якій сумі (п. 293.2 ПКУ), а третьогрупники — у відсотках від отриманого доходу (п. 293.3 ПКУ).

Цим і обумовлена доцільність кількаразового переходу з однієї групи на іншу. Адже у чималої кількості суб’єктів господарювання діяльність має сезонний характер.

І якщо підприємець отримує доходи тільки влітку, то сплачувати щомісячний фіксований податок протягом усього року (в тому числі за періоди, коли діяльності немає) він справедливо вважає недоцільним. І навпаки: за наявності законних підстав сплачувати єдиний податок у фіксованій сумі підприємець вважає за доцільне не сплачувати цей податок у відсотках від доходу.

Як би там не було, такі кількаразові переходи — це звичайна підприємницька практика. У зв’язку з наявністю очевидних мотивів податкової оптимізації, виникає запитання: наскільки законними є такі стрибки між групами? Тому перш за все давайте з’ясуємо, чи дозволено взагалі платникові єдиного податку протягом року кілька разів змінювати групу?

Право платника єдиного податку змінювати групу прописано у п.п. 298.1.5 ПКУ. Цим підпунктом визначено, що платник може самостійно перейти на сплату ЄП, встановленого для інших груп платників. Для цього йому потрібно:

1) дотримуватися вимог, встановлених ПКУ для обраної ним групи;

2) подати фіскалам заяву про зміну групи не пізніше ніж за 15 календарних днів до початку кварталу, з якого такий платник хоче бути на іншій групі. Зверніть увагу: при зміні групи Розрахунок доходу подавати не потрібно. Навіть якщо ви переходите зі старшої групи в молодшу. Фіскали також усно підтверджують це.

Жодних обмежень щодо кількості таких переходів протягом року ПКУ не встановлює

Єдине «кількісне» обмеження накладається власне тим, що рік складається всього з чотирьох кварталів і, відповідно, перехід з групи в групу протягом року можна здійснити максимум чотири рази (якщо рахувати зміну групи з І кварталу наступного року).

Тобто змінювати групу платник єдиного податку може хоч щокварталу ☺.

Для порівняння: перейти на спрощену систему із загальної можна тільки один раз протягом року, про що прямо сказано в п.п. 298.1.4 ПКУ. І якщо єдиноподатник перейшов зі спрощеної системи на загальну (нехай навіть добровільно) він, на думку фіскалів, уже не може повернутися на спрощену систему до кінця поточного року (див. консультацію із БЗ, підкатегорія 107.01 і лист ГУ ДФС у Харківській обл. від 09.06.2017 р. № 554/ІПК/20-40-12-03-21). Навіть якщо він відповідає усім вимогам для перебування на спрощеній системі (включаючи загальний річний обсяг доходу)*.

* Докладніше про повернення на спрощену систему протягом року читайте в «Податки та бухгалтерський облік, 2014, № 99, с. 44.

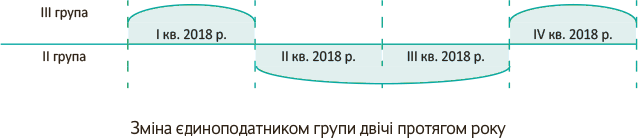

У ситуації з «міграцією» єдиноподатника з однієї групи в іншу все простіше. Обмежень щодо того, скільки разів протягом року єдиноподатник може змінювати групу, ПКУ не встановлено. Тож «стрибати» з групи на групу два рази за рік цілком законно. Проілюструємо це на рисунку.

Отже, як можна побачити, протягом року підприємець-єдиноподатник двічі змінює групу. Рік він починає на третій групі, у ІІ кварталі переходить на другу групу, а в IV кварталі — повертається на третю групу.

Як зробити це безболісно? Які вимоги треба дотримувати при такій міжгруповій «міграції». Давайте тепер поговоримо про це.

«Групові» обмеження

Згідно з п.п. 298.1.5 ПКУ єдиноподатник, який змінює групу, повинен відповідати вимогам, встановленим ПКУ для групи, в яку він хоче перейти.

Про які вимоги тут ідеться? Давайте згадаємо, що взагалі усі обмеження, встановлені ПКУ для спрощеної системи, можна поділити на:

а) обмеження на річний обсяг доходу (п. 291.4 ПКУ);

б) обмеження на використання найманої праці (пп. 1, 2 п. 291.4 ПКУ);

в) заборонені види діяльності (п. 291.5 ПКУ);

г) заборону негрошових розрахунків (п. 291.6 ПКУ);

ґ) «спеціальні» обмеження на виді діяльності та статус контрагентів для єдиноподатників першої і другої груп (пп. 1, 2 п. 291.4 ПКУ).

Заборонені види діяльності та форми розрахунків (відповідно пп. «в» і «г» у нашому переліку) є «універсальними» вимогами. Вони однаково діють для всіх єдиноподатників. Тож обмірковувати відповідність їм в контексті переходу з однієї групи в іншу немає сенсу — у разі порушення цих вимог суб’єкт господарювання узагалі не може перебувати на спрощеній системі оподаткування. А от решта вимог по-різному діють для різних груп єдиноподатників, тож відповідність ним треба обміркувати окремо.

Граничний обсяг доходу. Граничний обсяг доходу, який дає право перебувати на спрощеній системі, для різних груп є різним. Для наочності наведемо інформацію у табл. 1.

Таблиця 1. Граничний обсяг доходу для кожної з груп платників єдиного податку, грн.

| Перша група | Друга група | Третя група |

| 300000 | 1500000 | 5000000 |

Аби мати можливість безперешкодно «мігрувати» між різними групами протягом року, потрібно відповідати вимогам, встановленим для цих груп. І оскільки обсяг доходу є показником «за рік», то потрібно слідкувати за тим, аби

ваш річний дохід не перевищував граничний обсяг доходу для «наймолодшої» з груп, між якими ви хочете «стрибати»

Наприклад, якщо ви хочете протягом року «курсувати» між другою і третьою групою, ваш річний дохід не повинен перевищувати 1500000 грн., а якщо між першою і другою (або між першою і третьою) — 300000 грн.

Про дохід якого року тут ідеться? Очевидно, що дохід поточного року потрібно контролювати у будь-якому випадку. Без цього можна легко «злетіти» з «молодшої» групи або взагалі зі спрощеної системи (пп. 1, 2 п.п. 298.2.3 ПКУ).

А чи впливає перевищення граничного обсягу доходу для «молодшої» групи в попередньому році на право обрати цю «молодшу» групу в поточному році? Фіскали у консультації із БЗ, підкатегорія 107.01, наполягають, що впливає. Вони прямо говорять: після перевищення граничного обсягу доходу для першої або другої групи ФОП може повернутись на першу чи другу групу з початку календарного року, наступного за роком, в якому ним виконано вимогу щодо граничного обсягу доходу для першої чи другої групи.

Інакше кажучи, якщо у 2017 році обсяг доходу підприємця складає 1700000 грн., то у 2018 році він повернутися на другу групу не може. Навіть якщо у 2018 році такий ФОП «впишеться» у 1500000 грн., повернутися на другу групу він зможе тільки у 2019 році. Тобто у році, що передує переходу у «молодшу» групу, підприємець також повинен «вписуватися» у граничний обсяг доходу для такої «молодшої» групи (п. 292.16 ПКУ, див. також консультацію із БЗ, підкатегорія 107.01).

Зауважте ще таке: ідеться саме про загальний річний дохід, а не про дохід, отриманий під час перебування у «наймолодшій» групі. Наприклад, якщо у І кварталі підприємець на третій групі отримав дохід у сумі 1200000 грн., а у ІІ кварталі на другій групі — дохід 400000 грн., у ІІІ кварталі такий підприємець вже не може перебувати на другій групі. Адже його річний дохід вже становить 1600000 грн., що більше, ніж граничний обсяг доходу для другогрупників. І з третього кварталу він буде змушений перейти або в третю групу, або на загальну систему (п.п. 1 п.п. 298.2.3 ПКУ).

Використання найманої праці. Кількість працівників, з якими підприємець-єдиноподатник може перебувати у трудових відносинах, також різна для різних груп.

Продемонструємо це у табл. 2.

Таблиця 2. Максимальна кількість працівників, з якими ФОП-єдиноподатник може перебувати у трудових відносинах

| Перша група | Друга група | Третя група |

| 0 | 10 | Не обмежено |

На відміну від «дохідного» критерію, критерій кількості найманих працівників визначається не «за рік», а «одночасно», тобто на момент перебування підприємця на тій чи іншій групі. Тому

підприємцеві, який стрибає з групи на групу, необов’язково протягом усього року дотримуватися критерію щодо максимальної кількості найманих працівників для «наймолодшої» з обраних груп

Достатньо дотримуватися його тільки в тих кварталах, в яких ви будете перебувати на «наймолодшій» групі.

Тобто, наприклад, якщо підприємець у І кварталі 2018 року перебуватиме на третій групі і матиме 15 найманих працівників — це не завадить йому з ІІ кварталу перейти на другу групу.

Ясна річ, за умови, що в ІІ кварталі 2018 року в нього буде не більше ніж 10 найманих працівників і він зазначить про це в заяві на зміну групи (п. 9 Заяви). Податківці у своїх усних роз’ясненнях також підтримують таке трактування норм п. 291.4 та п.п. 298.1.5 ПКУ.

Спеціальні «групові» обмеження. Законодавець також встановив спеціальні додаткові обмеження для тих підприємців, які хочуть бути платниками єдиного податку першої і другої групи. Погляньмо на них у табл. 3.

Таблиця 3. Спеціальні обмеження для першої і другої групи платників ЄП

| Критерій | Перша група | Друга група | |||

| Дозволені види діяльності | Роздрібна торгівля на ринках | Надання побутових послуг | Продаж товарів | Надання послуг | Ресторанне господарство |

| З ким можуть працювати | Без обмежень | Населення | Без обмежень | Платники єдиного податку, населення | Без обмежень |

Для третьої групи жодних таких обмежень не передбачено.

Третьогрупники можуть займатися будь-якою діяльністю, крім прямо забороненої для спрощенців згідно з п. 291.5 ПКУ. Тож є чимало видів діяльності, дозволених у третій групі, але заборонених для першої і другої групи. І деякі види діяльності, дозволені у другій групі, але заборонені для першої групи.

Як моніторити дотримання цих спецвимог? Так само, як і критерій з кількістю працівників.

Спецвимоги для першої і другої групи діють саме на момент перебування у цих групах

Наприклад, підприємець вирішив «стрибати» між третьою і другою групою. Те, що для другогрупників заборонено надавати послуги загальносистемникам (платникам податку на прибуток чи підприємцям на загальній системі), не означає, що підприємцеві це заборонено весь рік. У кварталах, в яких ФОП перебуватиме на третій групі, надавати послуги загальносистемникам цілком допустимо.

Варто тільки зазначити: якщо ви переходите зі «старшої» групи в «молодшу» і у «старшій» групі ви займалися видами діяльності, забороненими для «молодшої» групи — обов’язково зазначте у Заяві на перехід, що на «молодшій» групі ви забороненими для неї видами діяльності займатися не будете. Заповніть не тільки п. 5.2 Заяви (щодо зміни ставки єдиного податку), але і зазначте у п. 5.3 про зміну видів господарської діяльності. А в п. 10 Заяви пропишіть вже новий перелік обраних видів діяльності, виключивши звідти ті види діяльності, які заборонені для «молодшої» групи, на яку ви переходите.

Заповнення і подання декларації

Заповнення декларації. Декларація підприємця-єдиноподатника містить окремі розділи для доходів першо-, друго- і третьогрупників. Якщо підприємець весь рік перебуває на одній і тій самій групі, то він усі свої доходи зазначає наростаючим підсумком у розділі, передбаченому для «своєї» групи, а на розділи, передбачені для доходів інших груп, просто не зважає.

Але якщо підприємець-єдиноподатник протягом року змінює групу, в нього може бути заповнено одночасно декілька «дохідних» розділів декларації. Візьмімо до прикладу таку ситуацію. Якщо підприємець перебував на третій групі у І і IV кварталах, а на другій групі — у ІІ і ІІІ кварталах, то у рядку 05 (або 06) буде відображатися сумарний обсяг доходу, отриманого у І і IV кварталах, а у рядку 03 — сумарний обсяг доходу, отриманий у ІІ і ІІІ кварталах*.

* Аналогічним чином, якщо третьогрупник змінює ставку (з 3 % на 5 % чи навпаки), у нього буде окремо відображатися дохід, отриманий у «ПДВшних» кварталах (рядок 05) і окремо — в «безПДВшних» кварталах (рядок 06).

Виняток із цього правила — якщо підприємець у І кварталі перебував на третій групі зі ставкою ЄП 3 %, а в IV кварталі повернувся на третю групу, але вже зі ставкою ЄП 5 %. У такому випадку дохід І кварталу відображається у рядку 05, сумарний дохід ІІ і ІІІ кварталів — у рядку 03, а дохід IV кварталу — у рядку 06. В будь-якому випадку дохід відображається в декларації окремо за кожною групою і за кожною ставкою (п.п. 296.5.1 ПКУ).

І ще такий нюанс. У єдиноподатника дохід визначається за фактом надходження грошей (п. 292.1 ПКУ). Але і в них стаються «перехідні» операції, коли відвантаження товару і його оплата не збігаються у часі. Що робити підприємцю, який відвантажив товари чи надав послуги на одній групі, а гроші за це отримав вже під час перебування на іншій?

Якщо гроші, зароблені на «молодшій» групі, отримано під час перебування у «старшій» — немає проблем. Вони просто уключаються до розділу декларації, передбаченого для доходів «старшої» групи.

А от якщо гроші зароблено під час перебування на «старшій» групі, а фактично кошти отримано вже після переходу на «молодшу» групу, доведеться подавати уточнюючий розрахунок до періоду, в якому підприємець перебував на «старшій» групі. Адже такий дохід може бути отримано від видів діяльності, які дозволені для «старшої» групи, але для «молодшої» заборонені. Такої ж думки дотримуються фіскали (див. консультацію із БЗ, підкатегорія 107.08).

Строки подання декларації. За загальним правилом звітним податковим періодом для першо- і другогрупників є рік (п. 296.2 ПКУ), а для третьогрупників — квартал (п. 296.3 ПКУ). Одначе у випадку, коли єдиноподатник змінює групу протягом року, це правило порушується. Згідно з п.п. 296.5.1 ПКУ

єдиноподатники-«річники» при переході у «старшу» групу подають декларацію у строки, встановлені для «квартального» періоду

Зауважте: така квартальна декларація подається не тільки при переході з першої чи з другої групи на «квартальну» (третю) групу, але і при переході з першої групи на другу. Ця декларація потрібна, аби відділити і відобразити окремо доходи, отримані на кожній з груп. Тож в такому випадку навіть для «річників» звітним періодом стане квартал (п. 294.1 ПКУ). І вони повинні подавати декларацію не пізніше ніж за 40 днів по закінченню кварталу, після якого вони змінили групу (п.п. 49.18.2 ПКУ).

Розглянемо це на прикладі вищезгаданої ситуації. Отже, підприємець у І кварталі 2018 року перебуватиме на третій групі, у ІІ — ІІІ кварталах — на другій групі, а у IV кварталі — планує повернутися на першу групу. У цій ситуації потрібно подати такі декларації:

1) декларацію за І квартал 2018 року — не пізніше 10.05.2018 р.;

2) декларацію за 9 місяців 2018 року — не пізніше 09.11.2018 р.;

3) декларацію за 2018 рік — не пізніше 11.02.2019 р.

Отже, «єдиноподаткова» декларація фактично подається при кожному переході з групи на групу. Якби підприємець повернувся на третю групу не у IV, а у ІІІ кварталі, він подавав би декларацію за півріччя. Тож перехід з групи на групу фактично завжди означає квартальний строк подання «єдиноподаткової» декларації.

Єдиний виняток із цього правила податківці у своїх усних консультаціях роблять для річної декларації — у тому випадку, якщо рік єдиноподатник-«стрибунець» закінчив на першій чи на другій групі. Тобто, наприклад, у тому випадку, коли б у нашому прикладі підприємець у IV кварталі не повернувся на третю групу, а до кінця року залишався б на другій, він мав би подавати декларацію не у «квартальні», а у «річні» строки (п.п. 49.18.3 ПКУ). На нашу думку, це не зовсім логічно, але якщо усна позиція податківців підтвердиться письмово — можете нею користуватися.

висновки

- Підприємець-єдиноподатник протягом року може кілька разів змінювати групу за умови, що річний обсяг його доходу не перевищує граничного обсягу доходу для «наймолодшої» групи.

- Критерії щодо використання найманої праці, видів діяльності і контрагентів, визначені ПКУ для певної групи, єдиноподатник зобов’язаний дотримувати виключно в тих кварталах, в яких перебуває на цій групі.

- «Єдиноподаткова» декларація у разі зміни групи протягом року у загальному випадку подається у «квартальні» строки і при кожній зміні групи чи ставки ЄП.