Загальні правила самовиправлення

Спершу згадаємо «прописні істини», а саме загальні правила виправлення помилок у податковій звітності.

Отже, якщо помилка в декларації виявлена до закінчення граничного строку її подання за той же звітний період, то самовиправитися можна шляхом подання нової звітної декларації ( абзац шостий п. 50.1 ПКУ). Тобто, якщо говорити стосовно самовиправлення помилок у розрахунку сільгоспЄП, то «свіжу» помилку, виявлену до закінчення граничного строку подання декларації платника ЄП групи 4 (тобто для декларації за 2017 рік — не пізніше за 20 лютого 2017 року), можна виправити за допомогою нової звітної і нової загальної декларацій. Про те, у яких випадках подають звітну, а коли загальну декларацію, ми розповідали на с. 18.

Штрафні санкції платникові сільгоспЄП у цьому випадку не загрожують

Звичайно ж, більше запитань викликає порядок виправлення «старих» помилок, які запросто можуть обернутися для платника податків штрафними санкціями і пенею.

Для самостійного виправлення «старих» помилок п. 50.1 ПКУ пропонує скористатися одним із таких способів:

— подати уточнюючу декларацію (УД);

— відобразити виправлені показники у поточній декларації, яка подається за період, що йде за періодом виявлення помилки.

Давайте розглянемо можливість застосування кожного з цих способів у разі виявлення помилки в раніше поданій декларації платника сільгоспЄП.

Виправлення помилки через УД

У разі самовиправлення через УД податківцям подають:

— за місцезнаходженням платника — уточнюючу загальну УД;

— за місцем розташування земельної ділянки — уточнюючу звітну УД.

Перед поданням УД треба сплатити суму недоплати (за періоди, за які сплинув строк сплати ЄП) і штраф у розмірі 3 % від такої суми ( п.п. «а» п. 50.1 ПКУ).

Зверніть увагу:

в одній УД можуть бути виправлені помилки тільки однієї поданої раніше декларації

Про це говорить п. 1.5 Порядку заповнення податкової декларації платника єдиного податку четвертої групи (далі — Порядок), розміщеного на офіційному сайті ДФСУ*.

* Порядок можна знайти в розділі «Податки, збори, платежі → Місцеві податки → Єдиний податок для юридичних осіб — сільськогосподарських товаровиробників (ІV група) → Нормативно-правові акти».

До УД мають бути подані Відомості про наявність земельних ділянок, у яких відображають усі наявні на момент подання УД площі (тобто з урахуванням проведених коригувань).

Як правильно заповнити УД?

Перше, про що слід пам’ятати: окрема форма УД не встановлена, тому її оформляють у формі звичайної декларації. При цьому відрізняє УД від поточної декларації позначка в полі «Тип декларації»: «03. Уточнююча загальна» («06. Уточнююча звітна»). Крім того, в УД заповнюють реквізит «з урахуванням уточнень з».

Усі показники основної частини УР за помилковий період заповнюють правильно, тобто так, нібито в них не припустилися помилки.

Для цього «правильні» рядки з помилкової декларації в УД переписують без зміни, в «помилкових» рядках — показують виправлені показники

У результаті в рядку 3 УД буде показана виправлена сума податкових зобов’язань за рік і в розрізі кожного кварталу.

У рядку 4 УД наводять дані про суми сільгоспЄП, нараховані за рядком 3 помилкової декларації.

А ось з порядком заповнення рядків 5 — 8 усе не так однозначно. Річ у тім, що із самої форми декларації, а також п.п. 2.2.4 Порядку випливає, що ці рядки заповнюють так:

— рядок 5 (6) — якщо уточнення сталося до закінчення строку сплати податкових зобов’язань за відповідний квартал (наприклад, підприємство в травні 2017 року виправляє помилку в декларації за 2017 рік. У цьому випадку у рядку 5 (6) слід показати суму донарахування (зменшення) податкових зобов’язань за періоди, по яких строк сплати зобов’язань ще не настав, тобто за 2, 3 і 4 квартали 2017 року);

— рядок 7 (8) — якщо уточнюють податкові зобов’язання минулих податкових періодів або періодів звітного року, за якими строк сплати минув (наприклад, якщо в травні 2017 року виправляють помилку в декларації за 2017 рік, в рядок 7 (8) потрапить сума заниженого (завищеного) податкового зобов’язання за 1 квартал 2017 року, строк сплати якого вже пройшов).

Проте у форму електронної декларації платника сільгоспЄП в системі ОПЗ закладено інший алгоритм заповнення цих рядків. У рядках 5 (6) УД програма показує різницю між показниками рядків 3 і 4 УД (тобто суму помилки) незалежно від того, сплив чи ні строк сплати податкових зобов’язань в помилковому кварталі. І лише потім, суми зі строком сплати, який сплив, треба перенести в рядок 7 (8).

Якщо в УД виявився заповненим рядок 7, підприємство повинне нарахувати штраф у розмірі 3 % від суми недоплати. Суму штрафу показують в рядку 9 УД

Ну і, нарешті, у разі самовиправлення «старої» помилки, можливо, доведеться сплатити пеню. Суму пені (за її наявності) показують в рядку 10 УД.

Розрахунок пені ведуть згідно з п.п. 129.1.3 ПКУ. Нагадаємо: якщо ви самостійно виявили помилку і вносите виправлення в раніше подану податкову звітність, то буде працювати так зване правило «90 днів», яке полягає у наступному. Виправитися без нарахування пені можна впродовж 90 днів з дня граничного строку сплати податкового зобов’язання. Якщо ви в цей строк не укладетеся, тоді на суму грошового зобов’язання (включаючи суму штрафу) нараховується пеня за кожен календарний день прострочення сплати, включаючи день погашення, з розрахунку 100 % річних облікової ставки НБУ, діючої на кожен такий день ( абзац другий п. 129.4, п. 129.9 ПКУ).

Зверніть увагу! З 01.01.2017 р. в ПКУ встановлено, що у разі самовиправлення пеню розраховують виходячи з нижчої 100 % облікової ставки НБУ, а не 120 %, як це було раніше (до 01.01.2017 р.). У зв’язку з цим сьогодні частенько виникають запитання з приводу нарахування пені за періоди до 01.01.2017 р. Адже до кінця не зрозуміло, як у такому разі рахувати пеню: з розрахунку 100 % річних за увесь період прострочення або за кожен календарний день 2016 року обчислювати виходячи зі 120 %, а за кожен календарний день 2017 року — зі 100 %? Податківці, на жаль, поки відмовчуються. На наш погляд, при нарахуванні пені з нового року слід керуватися вже новими вимогами ПКУ незалежно від того, за який період ми ведемо розрахунок (тобто за 2016 рік пеню рахуємо теж виходячи зі 100 % ставки НБУ). У той же час повинні попередити: не виключено, що податківці виберуть фіскальний підхід і запропонують рахувати пеню за дні 2016 року виходячи зі 120 % ставки НБУ. Тобто за бажання ви можете підстрахуватися і вибрати більше витратний, але й обережніший варіант: ділити пеню на дві частини — за дні до 01.01.2017 р. і дні після цієї дати.

Виправлення через поточну декларацію

Другий спосіб самовиправлення «старих» помилок з п. 50.1 ПКУ — відображення уточнених показників у складі податкової декларації за будь-який наступний податковий період, упродовж якого такі помилки були виявлені. У такому разі виправлення помилки супроводжується нарахуванням штрафу у розмірі 5 % від суми недоплати ( п.п. «б» п. 50.1 ПКУ). На суму такого штрафу збільшують загальну суму грошового зобов’язання з податку, і він сплачується разом з «основним» зобов’язанням.

Усе б нічого, але ви, звичайно, пам’ятаєте, що звітність з ЄП групи 4 подають усього один раз на рік. Тому, якщо ви виявите помилку в декларації за 2017 рік, наприклад, у березні поточного року, вам доведеться майже цілий рік чекати подання звітної декларації за 2018 рік. А тим часом «капає» пеня ☹. Напевно, тому

законодавці не передбачили механізм реалізації цього способу самовиправлення помилок у формі декларації платника сільгоспЄП

Тобто помилки минулих років сільгоспники можуть виправляти тільки шляхом подання УД.

До речі, тільки про один можливий спосіб самовиправлення податківці говорять в п. 1.5 Порядку.

З теорією самовиправлення ми з вами розібралися, а тепер для наочності розглянемо приклад.

Приклад самовиправлення через УД

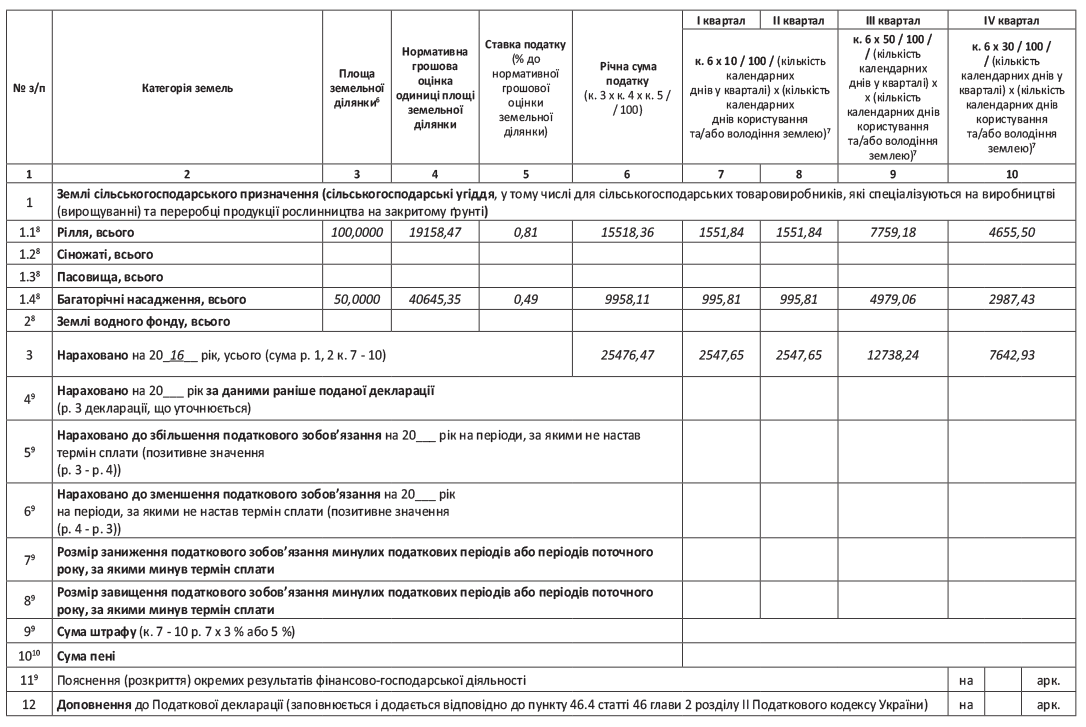

Приклад. У лютому 2017 року підприємство виявило помилку, допущену при складанні податкової декларації платника єдиного податку групи 4 за 2016 рік. Суть помилки в тому, що бухгалтер помилково занизила нормативну грошову оцінку орендованої ділянки багаторічних насаджень площею 50,0000 га. Нормативна грошова оцінка 1 га ділянки з урахуванням індексації складала 50645,35 грн., а в декларації бухгалтером вказана сума 40645,35 грн.

Податкова декларація платника єдиного податку групи 4 за 2016 рік була заповнена таким чином (див. с. 37).

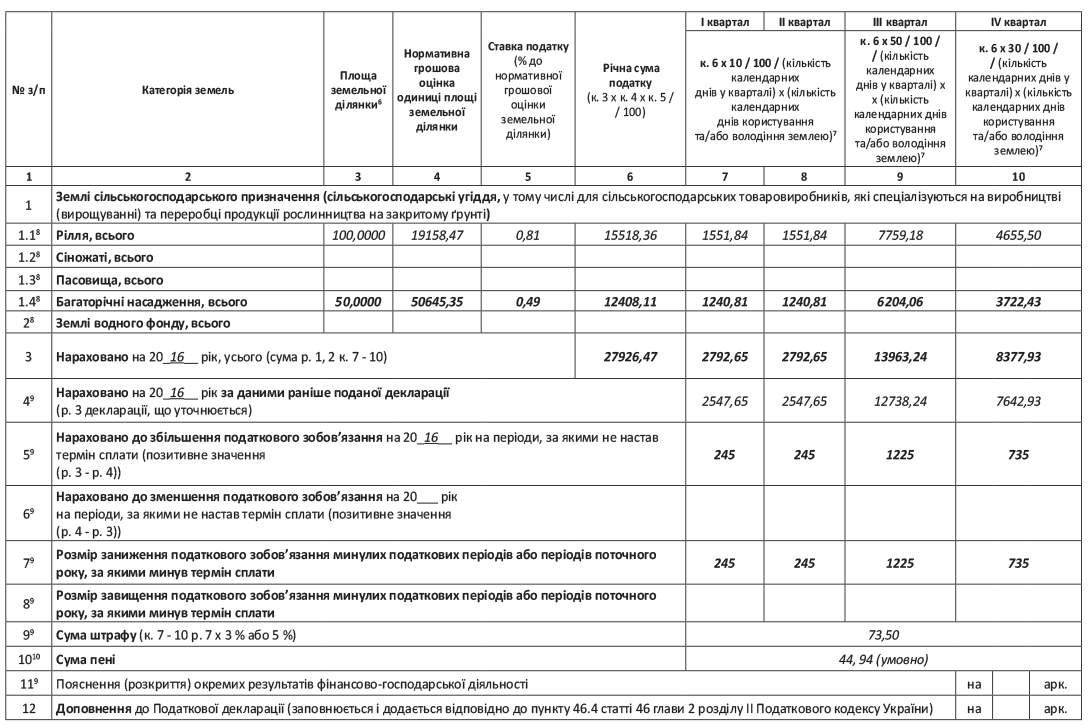

Після виявлення помилки бухгалтер склала і подала в податковий орган УД до податкової декларації за 2016 рік (див. с. 38).

Таким чином, у результаті помилки, якої припустилися, підприємство занизило податкове зобов’язання за 2016 рік на суму 2450 грн. (27926,47 грн. - - 25476,47 грн.). Сума заниження по кварталах показана в рядку 7 УД. Тому до подання УД з сільгоспЄП підприємство повинно сплатити штраф (рядок 9 УД) у розмірі 73,50 грн. (2450 грн. х 3 %).

Крім того, у цьому випадку підприємству доведеться сплатити пеню в сумі 44,94 грн. (умовно) (рядок 10 УД).

висновки

- Для виправленні помилки, виявленої в раніше поданій декларації платника сільгоспЄП, треба подати УД.

- При заповненні УД «правильні» рядки з помилкової декларації переписують без зміни, в «помилкових» рядках — показують виправлені показники.

- Якщо в результаті помилки мала місце недоплата сільгоспЄП (заповнено рядок 7 УД), платник податків повинен сплатити штраф у розмірі 3 % суми недоплати, а також пеню (з урахуванням «пільгового» 90-денного строку).