Общие правила самоисправления

Для начала вспомним «прописные истины», а именно общие правила исправления ошибок в налоговой отчетности.

Итак, если ошибка в декларации выявлена до окончания предельного срока ее подачи за тот же отчетный период, то самоисправиться можно путем подачи новой отчетной декларации ( абзац шестой п. 50.1 НКУ). То есть, если говорить применительно к самоисправлению ошибок в расчете сельхозЕН, то «свежую» ошибку, выявленную до окончания предельного срока подачи декларации плательщика ЕН группы 4 (т. е. для декларации за 2017 год — не позднее 20 февраля 2017 года), можно исправить с помощью новой отчетной и новой общей деклараций. О том, в каких случаях подают отчетную, а когда — общую декларацию, мы рассказывали на с. 18.

Штрафные санкции плательщику сельхозЕН в этом случае не грозят

Конечно же, больше вопросов вызывает порядок исправления «старых» ошибок, которые запросто могут обернуться для налогоплательщика штрафными санкциями и пеней.

Для самостоятельного исправления «старых» ошибок п. 50.1 НКУ предлагает воспользоваться одним из таких способов:

— подать уточняющую декларацию (УД);

— отразить исправленные показатели в текущей декларации, предоставляемой за период, следующий за периодом выявления ошибки.

Давайте рассмотрим возможность применения каждого из этих способов в случае обнаружения ошибки в ранее поданной декларации плательщика сельхозЕН.

Исправление ошибки через УД

В случае самоисправления через УД налоговикам подают:

— по местонахождению плательщика — уточняющую общую УД;

— по месту расположения земельного участка — уточняющую отчетную УД.

Перед подачей УД нужно уплатить сумму недоплаты (за периоды, за которые истек срок уплаты ЕН) и штраф в размере 3 % от такой суммы ( п.п. «а» п. 50.1 НКУ).

Обратите внимание:

в одной УД могут быть исправлены ошибки только одной поданной ранее декларации

Об этом говорит п. 1.5 Порядка заполнения налоговой декларации плательщика единого налога четвертой группы (далее — Порядок), размещенного на официальном сайте ГФСУ*.

* Порядок можно найти в разделе «Налоги, сборы, платежи → Местные налоги → Единый налог для юридических лиц — сельскохозяйственных товаропроизводителей (ІV группа) → Нормативно-правовые акты».

К УД должны быть поданы Сведения о наличии земельных участков, в которых отражают все имеющиеся на момент подачи УД площади (т. е. с учетом проведенных корректировок).

Как правильно заполнить УД?

Первое, о чем нужно помнить: отдельная форма УД не установлена, поэтому ее оформляют в форме обычной декларации. Отличает УД от текущей декларации пометка в поле «Тип декларації»: «03. Уточнююча загальна» («06. Уточнююча звітна»). Кроме того, в УД заполняют реквизит «з урахуванням уточнень з».

Все показатели основной части УР за ошибочный период заполняют верно, т. е. так, как будто бы в них не было допущено ошибки.

Для этого «правильные» строки из ошибочной декларации в УД переписывают без изменения, в «ошибочных» строках показывают исправленные показатели

В результате в строке 3 УД будет показана исправленная сумма налоговых обязательств за год и в разрезе каждого квартала.

В строке 4 УД приводят данные о суммах сельхозЕН, начисленных по строке 3 «ошибочной» декларации.

А вот с порядком заполнения строк 5 — 8 все не так однозначно. Дело в том, что из самой формы декларации, а также п.п. 2.2.4 Порядка следует, что эти сроки заполняют так:

— строку 5 (6) — если уточнение произошло до истечения срока уплаты налоговых обязательств за соответствующий квартал (например, предприятие в мае 2017 года исправляет ошибку в декларации за 2017 год. В этом случае по строке 5 (6) следует показать сумму доначисления (уменьшения) налоговых обязательств за периоды, по которым срок уплаты обязательств еще не наступил, т. е. за 2, 3 и 4 кварталы 2017 года);

— строку 7 (8) — если уточняют налоговые обязательства прошлых налоговых периодов или периодов отчетного года, по которым истек срок уплаты (например, если в мае 2017 года исправляют ошибку в декларации за 2017 год, в строку 7 (8) попадет сумма заниженного (завышенного) налогового обязательства за 1 квартал 2017 года, срок уплаты которого уже прошел).

Однако в форму электронной декларации плательщика сельхозЕН в системе ОПЗ заложен другой алгоритм заполнения этих строк. В строке 5 (6) УД программа показывает разницу между показателями строк 3 и 4 УД (т. е. сумму ошибки) независимо от того, истек или нет срок уплаты налоговых обязательств в ошибочном квартале. И лишь затем, суммы с истекшим сроком уплаты нужно перенести в строку 7 (8).

Если в УД оказалась заполнена строка 7, предприятие должно начислить штраф в размере 3 % от суммы недоплаты. Сумму штрафа показывают в строке 9 УД

Ну и, наконец, в случае самоисправления «старой» ошибки, возможно, придется уплатить пеню. Сумму пени (при ее наличии) показывают в строке 10 УД.

Расчет пени ведут согласно п.п. 129.1.3 НКУ. Напомним: если вы самостоятельно выявили ошибку и вносите исправления в ранее поданную налоговую отчетность, то при начислении пени будет действовать так называемое правило «90 дней», которое заключается в следующем. Исправиться без начисления пени можно в течение 90 дней со дня предельного срока уплаты налогового обязательства. Если вы в этот срок не уложитесь, тогда на сумму денежного обязательства (включая сумму штрафа) начисляется пеня за каждый календарный день просрочки уплаты, включая день погашения, из расчета 100 % годовых учетной ставки НБУ, действующей на каждый такой день ( абзац второй п. 129.4 НКУ, п. 129.9 НКУ).

Обратите внимание! С 01.01.2017 г. в НКУ установлено, что в случае самоисправления пеню рассчитывают исходя из более низкой 100 % учетной ставки НБУ, а не 120 %, как это было раньше (до 01.01.2017 г.). В связи с этим сегодня частенько возникают вопросы по поводу начисления пени за периоды до 01.01.2017 г. Ведь до конца не понятно, как в таком случае считать пеню: из расчета 100 % годовых за весь период просрочки или за каждый календарный день 2016 года считать исходя из 120 %, а за каждый календарный день 2017 года — из 100 %? Налоговики, к сожалению, пока отмалчиваются. На наш взгляд, при начислении пени с нового года следует руководствоваться уже новыми требованиями НКУ не зависимо от того, за какой период мы ведем расчет (т. е. за 2016 год пеню считаем тоже исходя из 100 % ставки НБУ). В то же время должны предупредить: не исключено, что налоговики выберут фискальный подход и предложат считать пеню за дни 2016 года исходя из 120 % ставки НБУ. А значит, при желании вы можете подстраховаться и выбрать более затратный, но и более осторожный вариант: делить пеню на две части — за дни до 01.01.2017 г. и дни после этой даты.

Исправление через текущую декларацию

Второй способ самоисправления «старых» ошибок из п. 50.1 НКУ — отражение уточненных показателей в составе налоговой декларации за любой следующий налоговый период, в течение которого такие ошибки были выявлены. В таком случае исправление ошибки сопровождается начислением штрафа в размере 5 % от суммы недоплаты ( п.п. «б» п. 50.1 НКУ). На сумму такого штрафа увеличивают общую сумму денежного обязательства по налогу, и он уплачивается вместе с «основным» обязательством.

Все бы ничего, но вы, конечно, помните, что отчетность по ЕН группы 4 подают всего один раз в год. Поэтому, если вы выявите ошибку в декларации за 2017 год, например, в марте текущего года, вам придется почти целый год дожидаться подачи отчетной декларации за 2018 год. А тем временем «капает» пеня ☹. Наверное, поэтому

законодатели не предусмотрели механизм реализации этого способа самоисправления ошибок в форме декларации плательщика сельхозЕН

А значит, ошибки прошлых лет сельхозники могут исправлять только путем подачи УД.

Кстати, только об одном возможном способе самоисправления налоговики говорят в п. 1.5 Порядка.

С теорией самоисправления мы с вами разобрались, а теперь для наглядности рассмотрим пример.

Пример самоисправления через УД

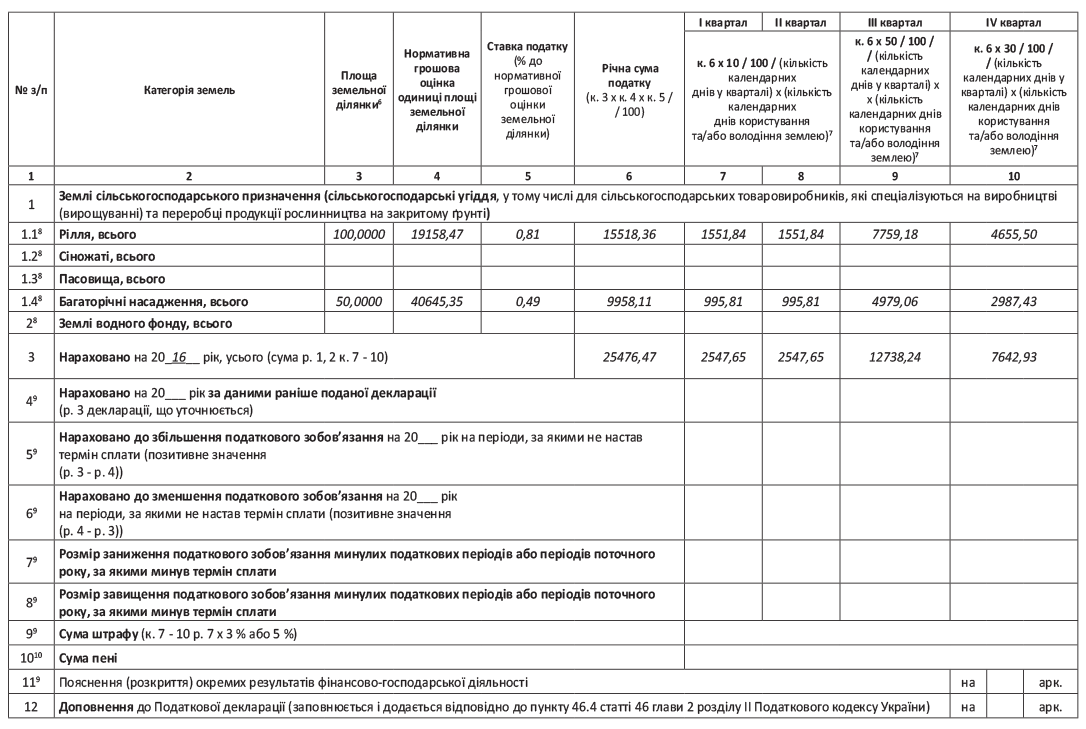

Пример. В феврале 2017 года предприятие выявило ошибку, допущенную при составлении налоговой декларации плательщика единого налога группы 4 за 2016 год. Суть ошибки в том, что бухгалтер ошибочно занизила нормативную денежную оценку арендованного участка многолетних насаждений площадью 50,0000 га. Нормативная денежная оценка 1 га участка с учетом индексации составляла 50645,35 грн., а в декларации бухгалтером указана сумма 40645,35 грн.

Налоговая декларация плательщика единого налога группы 4 за 2016 год была заполнена следующим образом (см. с. 37).

После выявления ошибки бухгалтер составила и подала в налоговый орган УД к налоговой декларации за 2016 год (см. с. 38).

Получается, в результате допущенной ошибки предприятие занизило налоговое обязательство за 2016 год на сумму 2450 грн. (27926,47 грн. - 25476,47 грн.). Сумма занижения по кварталам показана в строке 7 УД. Поэтому до подачи УД по сельхозЕН предприятие должно уплатить штраф (строка 9 УД) в размере 73,50 грн. (2450 грн. х 3 %).

Кроме того, в данном случае предприятию придется уплатить пеню в сумме 44,94 грн. (условно) (строка 10 УД).

выводы

- Для исправления ошибки, выявленной в ранее поданной декларации плательщика сельхозЕН, нужно подать УД.

- При заполнении УД правильные строки из ошибочной декларации переписывают без изменения, в ошибочных строках показывают исправленные показатели.

- Если в результате ошибки имела место недоплата сельхозЕН (заполнена строка 7 УД), налогоплательщик должен уплатить штраф в размере 3 % суммы недоплаты, а также пеню (с учетом «льготного» 90-дневного срока).