Нагадаємо, що додаткова відпустка працівникам, що мають дітей, належить до соціальних відпусток (ст. 1821 КЗпП і ст. 19, 20 Закону про відпустки).

Ця відпустка надається за календарний рік, а не за відпрацьований робочий рік. Вона може бути використана працівником у будь-який час протягом календарного року незалежно від відпрацьованого часу і дати народження дитини.

Якщо працівник, що має право на цю відпустку, з яких-небудь причин не скористався цим правом за декілька попередніх років, він може використати цю відпустку пізніше. На це вказує і Мінсоцполітики в листах від 20.09.2013 р. № 807/13/155-13 і від 12.05.2015 р. № 256/13/116-15, підкреслюючи, що строк давності, після якого втрачається право на додаткову відпустку на дітей, чинним законодавством не встановлений.

Відзначимо, що можливість заміни додаткової відпустки на дітей грошовою компенсацією в разі, якщо працівник продовжує працювати на цьому підприємстві, чинним законодавством не передбачена. Отримати компенсацію за невикористані дні додаткової відпустки на дітей працівник має право тільки в разі звільнення (ст. 24 Закону про відпустки).

У цій ситуації працівниця, якій належить «дитяча» відпустка за підставою «жінка, що має двох або більше за дітей віком до 15 років», звільняється з підприємства.

Тому ви повинні виплатити працівниці компенсацію за всі невикористані дні додаткових відпусток на дітей за всі роки, коли вона мала право на цю відпустку

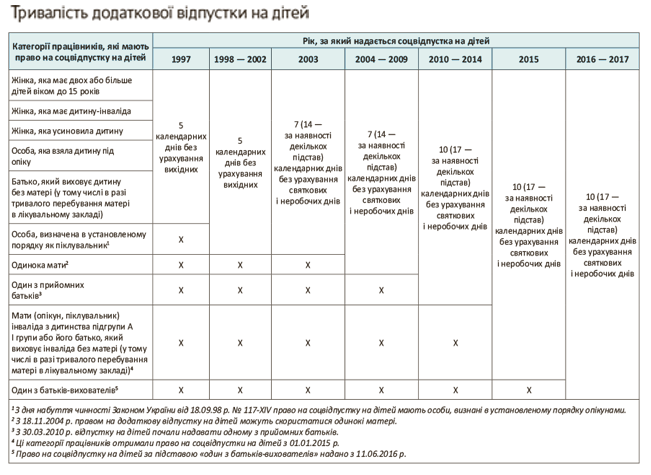

При цьому врахуйте, що тривалість невикористаних соціальних додаткових відпусток працівникам, що мають дітей, повинна визначатися згідно з нормами законодавства, які діяли в той час.

Інформацію про тривалість додаткової відпустки на дітей у період з 1997 року й до сьогодні див. у таблиці.

Отже, ваша працівниця мала право на додаткову відпустку на дітей з 2006 року по 2017 роки включно, але таким правом жодного разу не скористалася. Отже, при звільненні ви повинні нарахувати їй компенсацію за невикористані 108 календарних днів (7 к. дн. х 4 роки + 10 к. дн. х 8 років) додаткової відпустки на дітей.

Суму компенсації за невикористані дні додаткової відпустки на дітей розраховуйте згідно з Порядком № 100 виходячи із заробітку за останні 12 календарних місяців роботи.

Що стосується можливості перерахування такої суми новому роботодавцеві, то тут справи йдуть так. Стаття 24 Закону про відпустки дозволяє за бажанням працівника, що звільняється у зв’язку з переведенням на інше підприємство, перерахувати новому роботодавцеві такого працівника грошову компенсацію тільки за невикористані ним дні щорічних відпусток. Додаткова відпустка на дітей є соціальною відпусткою і не належить до видів щорічної відпустки. У зв’язку із цим перерахувати компенсацію за невикористані дні такої відпустки на рахунок іншого підприємства не є можливим.

Так що компенсацію за невикористані дні додаткової відпустки на дітей ви повинні виплатити працівниці в день звільнення.