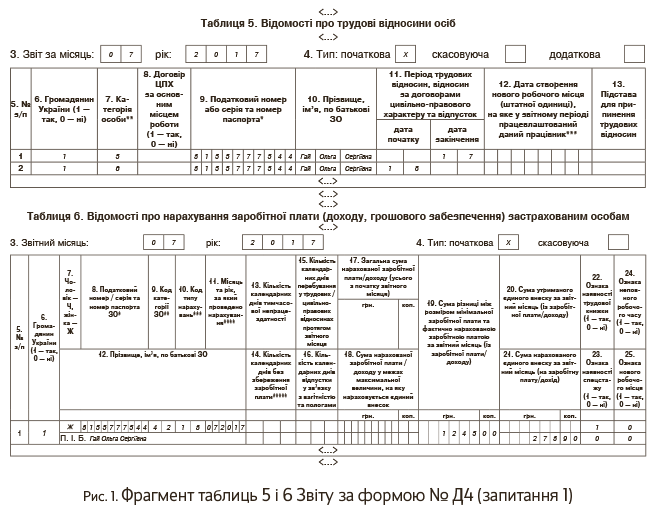

У Таблиці 5 Звіту за формою № Д4 на працівницю формуємо два рядки. Один з датою закінчення відпустки у зв’язку з вагітністю та пологами (у графі 7 категорія особи «5»), другий — з датою початку відпустки для догляду за дитиною до 3 років (у графі 7 категорія особи «6»).

Оскільки сума допомоги з вагітності та пологів, яка припадає на липень 2017 року (1955 грн.), виявилася нижчою мінзарплати (3200 грн.), визначаємо різницю між цими двома величинами (1245 грн.) і донараховуємо на неї ЄСВ (273,90 грн. (1245 грн. х 22 : 100)). Чому? Для працівниці це місце роботи є основним, і вона весь місяць перебувала в трудових відносинах з роботодавцем. Тому необхідно виконати вимогу про сплату ЄСВ з фактичної бази нарахування ЄСВ, але не нижче МЗП.

Фрагменти таблиць 5 і 6 з даними за працівницею див. на рис. 1.